Вашингтон и Вашингтонская агломерация в банковской системе США (1980-е - середина 2010-х гг.)

")

Бесплатный доступ

В статье на основе статистических и иных материалов рассматривается долгосрочная эволюция роли Вашингтона, а также прилегающих к нему городов в банковской системе США. Проведенное исследование показывает, что, при всем традиционном для данной страны полицентризме, федеральная столица и в американском случае обладает важными преимуществами, позволяющими добиваться больших успехов в кредитно-финансовой сфере. Вместе с тем эти преимущества смогли реализоваться лишь через некоторое время после произошедшей в 1980-е - 1990-е гг. либерализации банковского сектора (главным образом, после отмены ограничений на развертывание межштатных филиальных сетей). Другой важной особенностью столичной агломерации стало то, что наиболее крупные финансовые группы разместились не в пределах официальной городской черты Вашингтона, а в ряде его спутников.

Сша, история банков, столичный фактор, вашингтон, агломерация, международные сопоставления

Короткий адрес: https://sciup.org/147151132

IDR: 147151132 | УДК: 33 | DOI: 10.14529/ssh160406

Washington, DC and the Washington metropolitan area in the U. S. banking system (1980s - mid 2010s)

The paper is focused on long-term evolution of role of Washington, DC and its metropolitan area in the U.S. banking system. Analysis of statistical and other sources shows that - despite the traditional American polycentrism - the federal capital area has important advantages, which stimulate its successes in the sphere of credit and finance. On the other hand, it took some time after liberalization of banking sector during the 1980s - 1990s (primarily, after abolition of restrictions on interstate branching networks) for implementation of such advantages. Another important feature of the metropolitan area is the fact that the largest financial groups are located not within the territory of Washington, DC, but in several suburbs.

Текст научной статьи Вашингтон и Вашингтонская агломерация в банковской системе США (1980-е - середина 2010-х гг.)

В большинстве стран современного мира столичный город не только выполняет основные административные и политические функции, но и является ведущим финансовым центром. Существует, впрочем, и ряд исторически сложившихся исключений, причем некоторые из них относятся к крупным и развитым государствам. Так, в Германии Берлин по своему значению для частного финансового сектора явно отстает от Франкфурта-на-Майне, в Италии Рим в этом же плане проигрывает Милану, в Казахстане Астана уступает Алма-Ате, Оттава в Канаде и Канберра в Австралии не могут конкурировать, соответственно, с Торонто и Сиднеем. Каждый из этих и других аналогичных случаев заслуживает специального внимания. Но, безусловно, важнейшим примером подобного рода (хотя бы из-за масштабов национального хозяйства) являются Соединенные Штаты Америки, где финансовый вес Вашингтона несопоставим с показателями Нью-Йорка и ряда других городов.

В данной публикации, продолжая цикл своих работ об эволюции внутренних банковских пространств США, России и других стран (см., например: [3, 4]), автор стремится показать то, как на протяжении длительного времени складывалась судьба американской столицы в кредитно-финансовой сфере. При этом основное внимание уделяется событиям последних 30—35 лет: такие хронологические ориентиры объясняются, прежде всего, фундаментальными сдвигами, произошедшими с начала 1980-х гг. в банковском бизнесе Соединенных Штатов, а также доступностью необходимых статистических материалов. Основным источником информации является официальная отчетность кредитных компаний США, которую публикуют, при различающихся стандартах, архивное подразделение Федеральной резервной системы (ФРС) [9] и Федеральная корпорация по страхованию вкладов (ФКСВ) [8]. Для данной статьи — в общем русле упомянутых исследований по банковской географии США — была проведена многоуровневая обработка исходных материалов ФРС и ФКСВ с помощью различных математических инструментов.

Чтобы лучше понять роль Вашингтона в банковском бизнесе конца XX — начала XXI вв., необходимо хотя бы кратко рассмотреть и то, что происходило намного раньше, начиная с периода формирования США.

Очень важной особенностью огромного североамериканского государства было его построение снизу вверх, путем передачи федеральным властям лишь части полномочий от изначально автономных и равноправных штатов. Страна, к примеру, долгое время жила без центрального банка. Учреждение, игравшее роль «кредитора последней инстанции», работало на основе 20-летней лицензии в 1791— 1811 гг., затем аналогичный опыт был повторен в период 1816—1836 гг., и все это время значительная (или, вероятнее всего, преобладающая) часть американского истэблишмента видела в подобных экспериментах серьезную угрозу для экономической самостоятельности штатов. После 1836 г., с истечением срока действия второй лицензии, вопрос о центральном банке был снят с повестки дня на многие десятилетия. Впрочем, Вашингтон в любом случае не смог получить от «временных центробанков» какие-либо конкурентные преимущества, так как штаб-квартиры этих корпораций располагались в Филадельфии (являвшейся столицей США до 1800 г.). В дальнейшем, вскоре после исчезновения особых административных факторов, Филадельфия перестала быть финансовым локомотивом, однако эта миссия перешла вовсе не к Вашингтону, а к Нью-Йорку — крупнейшему городу и ведущему внешнеторговому порту во всей Северной Америке.

Ситуация могла измениться в 1913—1914 гг., когда Соединенные Штаты — значительно позже, чем большинство других развитых стран — все же создали постоянно действующий центробанк, который продолжает работать и в наши дни. Однако новое учреждение, названное Федеральной резервной системой, имело несколько существенных отличий от центральных банков Старого Света. В частности, ФРС ввиду огромных размеров страны создавалась как географически распыленная структура: хотя Совет управляющих и другие руководящие инстан- ции расположились в Вашингтоне, полномочия по непосредственному кредитованию коммерческих банков были делегированы дюжине автономных региональных подразделений со штаб-квартирами в Нью-Йорке, Бостоне, Филадельфии, Чикаго и других городах. Таким образом, и на этом историческом повороте федеральная столица упустила шанс радикально повысить свое значение для частного кредитно-финансового сектора.

Затем, на протяжении еще семи десятилетий, архаичные черты банковской географии США сохранялись почти без изменений. XX век принес американским финансовым группам многократное увеличение оборотов, выход на широкую мировую арену, а также возможность использования новейших технологических достижений (вплоть до пластиковых карт и Интернета), однако все это причудливым образом сочеталось с прежними представлениями региональных элит о необходимом уровне автономии в экономических вопросах. Самый важный и необычный (по меркам других стран) способ защиты локальных интересов заключался в том, что каждый штат США, как и много лет назад, строго запрещал открывать на своей территории филиалы, принадлежащие банкам из других штатов. Хотя отдельным корпорациям удавалось находить законодательные пробелы и развивать альтернативные способы продвижения на межрегиональный рынок, это мало влияло на общую ситуацию. В целом банковское пространство США оставалось глубоко фрагментированным, а успехи любого крупного города в кредитных делах очень сильно зависели от демографического и экономического потенциала сопредельных районов.

Так продолжалось до 1980-х гг., когда при президентах Дж. Картере (1977—1981 гг.) и Р. Рейгане (1981—1989 гг.) в связи с общим курсом на экономическую либерализацию началась постепенная отмена административных барьеров и в банковском секторе. Законодательные акты и судебные вердикты рейгановского времени шаг за шагом создавали и расширяли для кредитно-финансовых корпораций возможность работать (при определенных условиях) и за пределами своих штатов. Наконец, после принятия в 1994 г. закона «Об эффективности банковской деятельности и открытии отделений в нескольких штатах» (закона Ригла — Нила) были отменены последние географические преграды. Теперь компании данного профиля могли свободно вести свой бизнес на всей территории США.

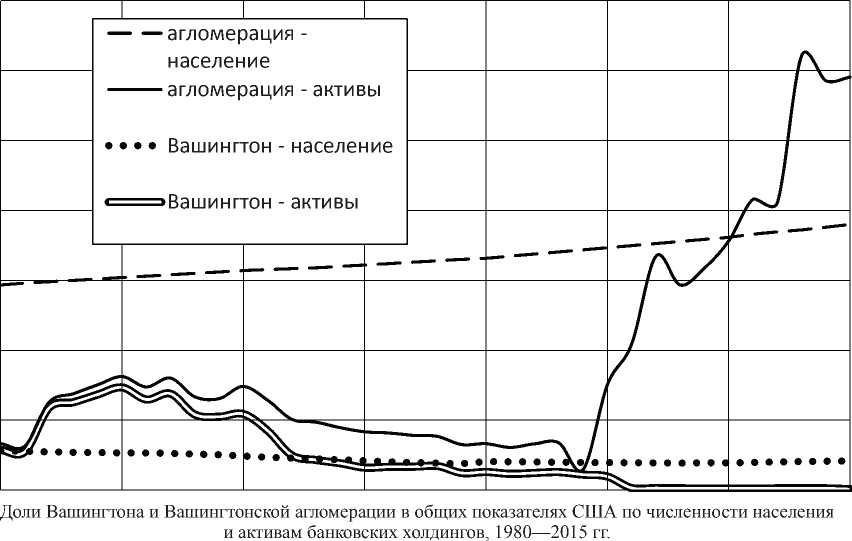

Какой же была на этом фоне ситуация в федеральной столице? Являясь относительно небольшим 600-тысячным городом, Вашингтон к началу 1980-х гг. занимал столь же скромные позиции в национальной банковской системе и мог претендовать — даже при наилучшем для него раскладе — лишь на то, чтобы оказаться среди второго десятка американских городов, ранжированных по величине местных банковских активов1. Примерно такой же была картина и в масштабе всей Вашингтонской агломерации — огромного высокоурбанизированного пространства, частично захватывающего три соседних штата (Мэриленд, Виргинию и Западную Виргинию) и насчитывавшего на тот момент около 3,1 млн жителей. Вклад отдельно взятой столицы и всего столичного региона в банковскую деятельность был сопоставим с их долями в населении США (см. рисунок). Таким образом, Вашингтон вместе с подавляющим большинством городов страны демонстрировал типичную для своего времени связь по линии «население — активы», проистекавшую, как уже упоминалось, из искусственной фрагментированности национального банковского пространства.

Однако всего через несколько лет отраслевой ландшафт начал стремительно меняться. Отмена многих географических и прочих регламентаций позволила отдельным компаниям и, соответственно, их базовым городам уйти в отрыв. Нью-Йорк, Сан-Франциско, Шарлотт, Атланта, Миннеаполис и другие центры финансовой консолидации все сильнее возвышались над окружающими городами, упустившими свой исторический шанс. Добился успехов и Вашингтон, но в довольно ограниченном масштабе. Непосредственно в столице в 1980-е гг. работали два банковских холдинга средней величины, «First American Bancshares» и «Riggs National», суммарные активы которых уверенно выросли с 7 до 16—17 млрд долл. Еще 4—5 млрд добавлял холдинг «First Virginia Banks», разместившийся в одном из ближайших вашингтонских спутников — городе Фолз-Черч (штат Виргиния). Благодаря этим и некоторым другим финансовым группам Большой Вашингтон довольно уверенно держался недалеко от 20-го места в банковском рейтинге американских агломераций. Ворваться в новую отраслевую элиту не удалось, но и такие результаты выглядели вполне приемлемыми, особенно на фоне резко участившихся с середины 1980-х гг. корпоративных банкротств, а также ранговых падений отдельных, казалось бы, сильных финансовых центров.

Впрочем, в начале 1990-х гг. проблемы возникли и в Вашингтоне — причем не столько коммерческого, сколько юридического свойства. Упомянутый холдинг «First American» был не вполне самостоятельным бизнесом: через оффшорных посредников его в конечном итоге контролировала группа «Bank of Credit and Commerce International» (BCCI) со штаб-квартирой в Лондоне и регистрацией в Люксембурге. Деятельность BCCI уже давно вызывала вопросы у правоохранительных инстанций США и Великобритании. Параллельное расследование выявило разнообразные связи лондонско-люксембургской группы с диктаторскими режимами и наркокартелями, а также регулярную практику

Кроме этого, ФКСВ является основным источником сведений о слияниях, поглощениях и переездах кредитных структур. Важно также подчеркнуть, что расчеты были выполнены не по отдельным банковским корпорациям, а по холдингам (места регистрации которых не всегда совпадают с местами регистрации входящих в них банков); при этом именно холдинги являются ключевым звеном в управлении частным банковским капиталом США.

Расчеты на основе данных Архива Федеральной резервной системы США [9], Федеральной корпорации США по страхованию вкладов [8] и Бюро переписей США [14]

легализации преступных доходов. В июле 1991 г. суд в Люксембурге вынес вердикт о принудительной ликвидации BCCI, что вскоре повлекло за собой закрытие и зарубежных ответвлений этой скандальной компании, включая «First American Bancshares» в США1. И без того не слишком высокая доля Вашингтона в национальной банковской системе начала быстро уменьшаться (см. рисунок). Свой вклад в снижение тренда вносили и другие вашингтонские холдинги, демонстрировавшие в новом десятилетии довольно скромные результаты.

При таком состоянии местных кредитных корпораций большой и очень привлекательный столичный рынок стремительно заполняли игроки из других частей страны. Уже в начале 1990-х гг., как показали исследования американо-китайского географа Чжоу Бина, Вашингтон занимал десятое место в стране по степени преобладания внешних кредитных сил над внутренними, если вести подсчет по расположению банков и их филиалов, и первое — при более представительном подсчете по холдингам и подчиненным банкам [16, pp. 130—132].

В дальнейшем, на фоне окончательного уничтожения барьеров между штатами, продвижение инорегиональных групп в Вашингтон стало еще более активным. В 1990-е гг. на этом направлении особенно отличился гигантский холдинг «First Union Corporation» из Северной Каролины, купивший, в частности, остатки бизнеса «First American». Повышенное внимание к Вашингтону сохранилось и в 2000-е гг., когда почти всю страну охватил невиданный ипотечный бум. Спрос в строительной сфере неуклонно возрастал, и Федеральный округ Колумбия вполне закономерным образом находился в авангарде этой г онки: там за период 2000—2006 гг.

индекс цен на недвижимость поднялся на 150% (при среднем для США приросте около 80%) [12; 13]. Кредитное сопровождение этой отрасли обеспечивали огромные банки ипотечного профиля, разместившиеся в пригородах Вашингтона, — «E*Trade» и «Countrywide Bank». Их активы в общей сложности достигали очень внушительной величины 150— 170 млрд долл., однако центры управления холдингами, к которым относились названные структуры, находились за сотни километров от берегов реки Потомак: в первом случае в Нью-Йорке, а во втором — в еще более далекой Калифорнии.

Тем временем позиции собственных финансовых компаний становились все слабее. После ликвидации «First American Bancshares» единственным в столице относительно крупным холдингом оставался «Riggs National», однако и он с разрывом в 14 лет удивительным образом повторил судьбу предшественника. Хотя общественный резонанс на этот раз был не таким сильным, как в истории с BCCI и «First American», проблемы оказались во многом похожими. В 2004—2005 гг. надзорным ведомствам стало известно о деловых связях «Riggs National», как минимум, с двумя одиозными диктатурами — в Чили (еще при Аугусто Пиночете) и Экваториальной Гвинее. На корпорацию, которая и без того переживала значительные финансовые трудности, были наложены многомиллионные штрафы [15]. Оказавшийся на грани крушения «Riggs National» весной 2005 г. был продан очень успешной группе «PNC Financial Services» с центром в Питтсбурге. Теперь доля Вашингтона в общих активах американских банковских холдингов измерялась лишь сотыми долями процента (см. рисунок).

Подобная ситуация все сильнее контрастировала с общими успехами столичного региона. Его население, вследствие особой миграционной привлекательности, росло с феноменальной скоростью, составив 4,7 млн человек в 2000 г. и 5,6 млн в 2010 г. Вашингтон и его окрестности продолжали создавать много высокооплачиваемых рабочих мест и в государственном, и в частном секторе. Там наблюдалось не только такое типичное для столицы явление, как концентрация юридических, консалтинговых и аналитических структур, но и, например, успешное развитие сектора высоких технологий [10, pp. 66—68]. В итоге именно последнее обстоятельство и сыграло важную роль в преодолении негативных для Большого Вашингтона тенденций в банковской сфере.

Еще с 1980-х гг. в банке «Signet» (Ричмонд, штат Виргиния) действовало специализированное подразделение, которое занималось эмиссией пластиковых карт нового поколения — основанных на самых современных технологических решениях и способных адаптироваться к индивидуальным предпочтениям клиента. Хотя «Signet» был в 1997 г. поглощен конкурентами, его пластиковая ветвь сохранилась как самостоятельный бизнес, принявший название «Capital One Financial Corporation». Эта новая структура тоже зарегистрировалась в Виргинии, но уже в городе Маклин, входящем в состав столичной агломерации.

В данной связи следует заметить, что специальные «пластиковые банки» в США тех лет воспринимались как не слишком перспективные структуры, обреченные на поглощение со стороны многопрофильных гигантов [11]. Однако ситуация с «Capital One» оказалась противоположной. Получая от своей столичной прописки большие финансовые и технологические преимущества, он сам стал источником поглощений. Решающие шаги на данном направлении были сделаны в 2005—2006 гг., когда «Capital One» смог купить два довольно крупных банка в штатах Нью-Йорк и Луизиана, обеспечив тем самым значительное присутствие, соответственно, в северо-восточном и южном макрорегионах США. К началу 2007 г. группа из Маклина, еще недавно имевшая лишь локальное значение, ворвалась в национальную финансовую элиту: с активами около 130 млрд долл. она оказалась на 11-м месте среди всех кредитных холдингов страны. Тогда же руководитель корпорации Ричард Фэйрбэнк получил престижный титул «банкир года — 2006» по версии специализированного издания «Америкэн бэнкер» [6].

Дальнейшие события показали, что этот успех не был кратковременным и случайным. «Capital One» уверенно прошел через рецессию 2008—2009 гг., которая привела к крушению ряда очень крупных корпораций и на атлантическом, и на тихоокеанском побережье, а затем стал одним из лидеров посткризисного восстановления. По данным на январь 2015 г. «Capital One» с активами порядка 350 млрд долл. оказался на шестом месте в иерархии крупнейших банковских холдингов США.

Вместе с выдающимися достижениями флагманской группы столь же решительно изменились и общие результаты Большого Вашингтона. Его доля в национальных банковских показателях после 2010 г. стала заметно превышать долю в численности населения США — хотя и во втором случае тоже продолжался быстрый рост (см. рисунок). К середине десятилетия столичная агломерация в соответствующем рейтинге делила пятое и шестое места с Большим Питтсбургом, пропуская вперед лишь агломерации Нью-Йорка, Сан-Франциско, Шарлотта и Миннеаполиса.

Необходимо еще раз подчеркнуть, что речь здесь идет именно о Вашингтоне вместе с его пригородной зоной. Показатели одного только агломерационного ядра (в пределах Федерального округа Колумбия) со времени ликвидации «Riggs National» остаются чрезвычайно низкими (см. рисунок). Свыше 99% от суммарного результата, достигнутого Большим Вашингтоном, обеспечивают Маклин и некоторые другие спутники. Таким образом, столичный регион за последние 10 лет стал самым ярким примером характерной для США «банковской субурбанизации», о которой еще в исследованиях начала 2000-х гг. говорили Е.С . Бернштам и А. Н. Лузанов [1, с. 28; 2, с. 58].

Но в любом случае экономика Маклина, Рестона, Александрии и других пригородов, далеко продвинувшихся в банковском деле, неотделима от экономики «центрального» Вашингтона с его особым набором функций, основанных на столичном статусе. Если, приняв во внимание это обстоятельство, оглянуться на пройденный путь, то будет нетрудно заметить, что за последние 30—35 лет внутреннее банковское пространство США приблизилось к «мировому стандарту» и утратило некоторые из своих уникальных особенностей.

Как минимум, до 1980-х гг. место Вашингтона в национальной банковской системе в целом соответствовало его месту в населении страны — так же, как это было с явным большинством других городов и агломераций, пока существовали межштатные барьеры для ведения кредитной деятельности. Когда же с середины 1990-х гг. банковское поле США окончательно стало единым, на нем (как и во множестве других стран) обозначился огромный разрыв между лидерами и аутсайдерами, и Вашингтон оказался в числе последних. Наконец, после прохождения нижней точки в 2005 г., рассматриваемая агломерация все же смогла трансформировать свои столичные преимущества в успехи и на кредитно-финансовом направлении. Конечно, США в силу глубоких исторических причин не вернулись к той классической картине, при которой главный политический и деловой центр страны совпадают, но вошли в другую, также представительную группу государств (вместе, например, с Германией), где столица, хотя и не являясь лидером, все же занимает сильные позиции в банковской сфере.

Список литературы Вашингтон и Вашингтонская агломерация в банковской системе США (1980-е - середина 2010-х гг.)

- Бернштам, Е. С. Региональные аспекты организации и государственного регулирования банковской сферы: зарубежный и российский подходы/Е. С. Бернштам, А. Н. Лузанов. -М.: Эдиториал УРСС, 2001. -104 с.

- Лузанов, А. Н. География банковской деятельности/А. Н. Лузанов. -М.: МАКС Пресс, 2002. -252 с.

- Никитин, Л. В. Нью-Йорк, Сан-Франциско и Шарлотт: новейшая история борьбы за лидерство в банковской системе США (1970-е -середина 2010-х гг.)/Л. В. Никитин//Новая и новейшая история. -2015. -№ 3. -С. 128-144.

- Никитин, Л. В. География банковского сектора в США и России: исторические параллели и различия Исторические науки (1980-е -начало 2010-х гг.)/Л. В. Никитин//Общественные науки и современность. -2015. -№ 3. -С. 128-140.

- Adams, J. R. A Full-Service Bank: How BCCI Stole Billions Around the World/J. R. Adams, D. Frantz. -London: Simon & Schuster, 1992. -381 pp.

- American Banker. -2006. -December 4.

- Beaty, J. The Outlaw Bank: A Wild Ride into the Secret Heart of BCCI/J. Beaty, S. C. Gwynne. -New York: Beard Books, 2004. -428 pp.

- Federal Deposit Insurance Corporation (FDIC). -URL: http://www2.fdic.gov

- Federal Reserve Archival System for Economic Research (FRASER). -URL: https://fraser.stlouisfed.org

- Florida, R. The Great Reset: How the Post-Crush Economy Will Change the Way We Live and Work/R. Florida. -New York: Harper Business, 2011. -240 pp.

- New York Times. -2005. -July 1.

- S&P/Case-Shiller. U. S. National Home Price Index. -URL: http://eu.spindices.com/indices/real-estate/sp-case-shillerus-national-home-price-index

- S&P/Case-Shiller. 20-City Composite Home Price Index: Washington, D. C. -URL: http://us.spindices.com/indices/real-estate/sp-case-shiller-20-city-composite-home-price-index

- U. S. Census Bureau. -URL: http://www.census.gov/population

- Washington Post. -2005. -February 11.

- Zhou, B. Banking Geography of the United States: Structure, Conduct, and Performance of Commercial Banks in the U. S. Metropolitan System/B. Zhou. -New York: Garland Publishing Inc., 1997. -251 pp.