Важность анализа эффективности использования основных средств в процессе деятельности предприятия

Автор: Овсепян А.М.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-4 (51), 2020 года.

Бесплатный доступ

Актуальность темы исследования обусловливается тем, что от количества, стоимости, технического уровня и эффективности использования основных средств во многом зависят итоговые результаты функционирования организации: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния. Поэтому, для того чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Цель анализа эффективности использования основных средств - объективная оценка состояния основных средств, выявление резервов для более эффективного использования в организации. Научная новизна заключается в развитии теоретических, методологических и практических положений по совершенствованию методики анализа финансового состояния организации. Эффективность использования основных средств характеризуют такие показатели, как фондоемкость и фондовооруженность. В статье рассмотрена методика анализа состояния и эффективности использования основных средств и необходимость ее совершенствования.

Основные средства, методики анализа, эффективность использования, классификация основных средств, задачи анализа, совершенствование анализа

Короткий адрес: https://sciup.org/170187279

IDR: 170187279 | DOI: 10.24411/2500-1000-2020-11529

Analysis of efficiency of use of fixed assets

The relevance of the research topic is due to the fact that the final results of the organization's functioning largely depend on the quantity, cost, technical level and efficiency of the use of fixed assets: product output, its cost, profit, profitability, financial stability. Therefore, in order for the normal functioning of the enterprise to take place, it is necessary to have certain funds and sources. The purpose of the analysis of the effectiveness of the use of fixed assets is an objective assessment of the condition of fixed assets, the identification of reserves for more efficient use in the organization. Scientific novelty lies in the development of theoretical, methodological and practical provisions for improving the methodology for analyzing the financial condition of an organization. The efficiency of using fixed assets is characterized by such indicators as capital intensity and capital-labor ratio. The article discusses the methodology for analyzing the state and efficiency of the use of fixed assets and the need for its improvement.

Текст научной статьи Важность анализа эффективности использования основных средств в процессе деятельности предприятия

От количества, стоимости, технического уровня и эффективности использования основных средств во многом зависят итоговые результаты функционирования организации: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Радикальная перестройка производства на основе введения нового хозяйственного механизма ориентирует его на экономически обоснованное использование всех его элементов, четкое взаимодействие которых при рациональной структуре средств производства позволяет обеспечить нормальную хозяйственную деятельность в новых экономических условиях.

Поэтому, для того чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Одним из таких источников являются основные средства.

Особенность основных средств участвовать в процессе производства всей продукции фирмы делает необходимым их максимально эффективное использование.

Поэтому в настоящее время, как никогда, существенно возрастает актуальность и значение оценки эффективности использования основных средств предприятия.

Рассмотрим методику анализа эффективности использования основных средств на примере АО «Водопроводноканализационное хозяйства», г. Рузаевка.

В качестве исходных данных для анализа основных средств используется информация, приведенная в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. На основании данной формы бухгалтерской отчетности можно анализировать основные средства в разрезе их натурально-вещественной формы: здания; сооружения; машины и оборудование; транспортные средства; инвентарь; другие виды основных средств.

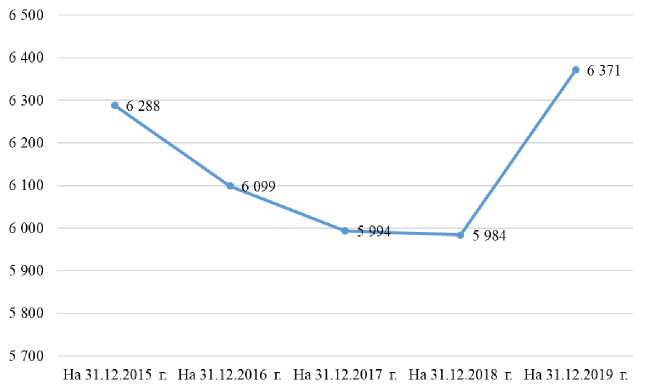

Основные средства АО «Водопроводноканализационное хозяйство», отраженные по строке 1150 «Основные средства» бухгалтерского баланса.

Рис. 1. Динамика основных средств АО «Водопроводно-канализационное хозяйство» за 2015-2019 гг., тыс. руб.

В АО «Водопроводно-канализационное хозяйство» в 2016 г. по сравнению с 2015 г. произошло снижение величины основных средств (на 189 тыс. руб.). В последующий период, а именно в 2017 г. и 2018 г. наблюдается аналогичная тенденция – снижение их величины (соответст- венно на 105 тыс. руб. и 10 тыс. руб.). В 2019 г. – ситуация меняется – заметен значительный рост величины основных средств – на 387 тыс. руб.

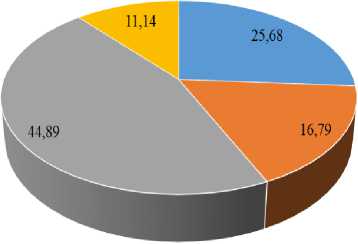

Графическое изображение структуры основных средств за 2019 гг. представлено на рисунке 2.

Здания Сооружения ■ Передаточные устройства Машины и оборудование

Рис. 2. Структура основных средств АО «Водопроводно-канализационное хозяйство» за 2019 гг.

Значительную роль в общую величину основных средств исследуемого предприятия вкладывают здания и сооружения (25,68% и 16,79% соответственно). Наименьший удельный вес в основных средствах занимают прочие объекты, причем к концу анализируемого периода их величина, как и удельный вес, сводится к нулю.

Проведем оценку показателей эффективности использования основных средств в АО «Водопроводно-канализационное хозяйство» (табл. 1).

Таблица 1. Показатели эффективности использования основных средств АО «Водопроводно-канализационное хозяйство» за 2017-2019 гг.

|

Наименование |

IT) И ri |

40 И ri |

И еч |

ОО И еч |

И еч |

Изменение (+, -) |

|||

|

2016 / 2015 |

2017 / 2016 |

2018 / 2017 |

2019 / 2018 |

||||||

|

1. Выручка от продажи товаров, продукции, работ и услуг, тыс. руб. |

2 112 |

1 751 |

28 060 |

55 944 |

59 432 |

-361 |

26 309 |

27 884 |

3 488 |

|

2. Среднегодовая стоимость основных средств, тыс. руб. |

6 908 |

6 194 |

6 047 |

5 989 |

6 178 |

-714 |

-147 |

-58 |

189 |

|

3. Чистая прибыль (убыток), тыс. руб. |

-639 |

139 |

-2 465 |

-2 969 |

353 |

778 |

-2 604 |

-504 |

3 322 |

|

4. Средняя численность работников, чел. |

48 |

52 |

53 |

54 |

53 |

4 |

1 |

1 |

-1 |

|

5. Фондоотдача, руб. / руб. (1 / 2) |

0,31 |

0,28 |

4,64 |

9,34 |

9,62 |

-0,02 |

4,36 |

4,70 |

0,28 |

|

6. Фондоемкость, руб. / руб. (2 / 1) |

3,27 |

3,54 |

0,22 |

0,11 |

0,10 |

0,27 |

-3,32 |

-0,11 |

0,00 |

|

7. Рентабельность ос новных средств, % (3 / 2) |

-9,25 |

2,24 |

-40,76 |

-49,57 |

5,71 |

11,49 |

-43,01 |

-8,81 |

55,29 |

|

8. Фондовооруженность, тыс. руб. / чел. (2 / 4) |

143,92 |

119,12 |

114,09 |

110,91 |

116,56 |

24,80 |

-5,02 |

-3,19 |

5,65 |

|

9. Производительность труда, тыс. руб. / чел. (1 / 4) |

44,00 |

33,67 |

529,43 |

1036,00 |

1121,36 |

10,33 |

495,76 |

506,57 |

85,36 |

Анализ эффективности использования основных средств АО «Водопроводноканализационное хозяйство» позволяет сделать вывод о наиболее эффективном использовании основных фондов на исследуемом предприятии в 2019 г. Снижение фондоотдачи в 2016 г. отрицательно сказывается на эффективности использования основных фондов АО «Водопроводно-канализационное хозяйство». На данную динамику могли оказать влияние следующие факторы: удельный вес активной части фондов, уровень специализации и кооперирования, уровень цен на продукцию, а также использование оборудования по времени и по мощности.

Рентабельность основных средств показывает, какую доходность получает предприятие от используемых основных фондов. Полученные расчетные данные указывают на то, что в 2015 г., в 2017 г. и в 2018 г. значение рентабельности основных средств отрицательно, что свидетельствует об убытке исследуемого предприятия в данные периоды. Рост рентабельности ос- новных средств в 2016 г. и в 2019 г. указывает на более эффективное их использование в данные отрезки времени. В 2019 г. заметен наиболее высокое значение данного индикатора, положительную динамику которого подтверждает также динамика показателя фондоотдача. Снижение рентабельности основных фондов может констатировать необходимость на предприятии вывода неэффективно работающих объектов из основных средств.

Эффективность использования основных средств также характеризуют такие показатели, как фондоемкость и фондовооруженность.

Фондоемкость является показателем, обратным фондоотдачи. Как мы видим, в АО «Водопроводно-канализационное хозяйство» данный показатель имеет тенденцию как роста (2016 г.), так и снижения (начиная с 2017 г.), его числовые значения составили 3,27; 3,54; 0,22; 0,11 и 0,10 в динамике. Уменьшение значения показателя свидетельствует о снижении эффективности производства продукции, т.е. эконо- мии труда. Рост показателя свидетельствует об эффективности использования производственного оборудования и мощностей при производстве продукции.

Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости. Чтобы понять качество показателя фондовооруженность, необходимо сравнить его с показателем производительности труда.

Как мы видим, исследуемого нами предприятия характерен опережающий рост количества оказанных услуг по сравнению с ростом основных средств предприятия, что означает повышение эффективности оказания услуг в исследуемой организации.

На показатель фондоотдачи влияет ряд факторов, которые соответствуют резервам повышения фондоотдачи.

Для расчета влияния данных факторов используем метод цепных подстановок.

Таблица 2. Анализ влияния выручки от оказания услуг и среднегодовой стоимости основных средств на фондоотадачу

|

№ расчета |

№ под-ста-новки |

Взаимодействующие факторы |

Результативный показатель фондоотдача |

Влияние фактора на результативный показатель |

|

|

Выручка от оказания услуг, тыс.р. |

Среднегодовая стоимость основных средств, тыс.р. |

||||

|

1 |

0 |

55 944 |

5 989 |

9,3411 |

- |

|

2 |

1 |

59 432 |

5 989 |

9,9235 |

0,5824 |

|

3 |

2 |

59 432 |

6 178 |

9,6199 |

-0,3036 |

|

Совокупное влияние факторов |

0,2788 |

||||

В ходе факторного анализа выявлено, что наибольшее влияние на изменение фондоотдачи оказало изменение выручки от оказания услуг.

Существует тесная взаимосвязь фондоотдачи от производительности труда и фондовооруженности (табл. 3).

Таблица 3. Анализ влияния производительности труда и фондовооруженности рабочих на изменение фондоотдачи

|

№ расчета |

№ подстановки |

Взаимодействующие факторы |

Результативный показатель фондоотдача |

Влияние фактора на результативный показатель |

|

|

Производительность труда, тыс.р. |

Фондовооруженность, тыс.р. |

||||

|

1 |

0 |

1036,00 |

110,91 |

9,3409 |

- |

|

2 |

1 |

1121,36 |

110,91 |

10,1105 |

0,7696 |

|

3 |

2 |

1121,36 |

116,56 |

9,6204 |

-0,4901 |

|

Совокупное влияние факторов |

0,2795 |

||||

В ходе факторного анализа выявлено, что наибольшее влияние на изменение фондоотдачи оказало изменение производительности труда. В 2019 г. рост фондовооруженности на 5,65 руб./чел. и рост производительности труда на 85,36 руб./чел повлияли на рост фондоотдачи на 0,28 руб.

Анализ состояния основных средств АО «Водопроводно-канализационное хозяйство» показал, как снижение величины основных фондов, так и их рост. При этом, данный анализ положительно оценивает состояние имущества исследуемого пред- приятия, идет процесс обновления основных фондов.

Таким образом, оценка показателей эффективности основных средств свидетельствует о том, что наиболее благоприятным периодом является 2019 г., о чем свидетельствует динамика всех приведенных коэффициентов. При этом, отрицательное значение коэффициента рентабельности основных средств свидетельствует об убытках АО «Водопроводноканализационное хозяйство» в данный отрезок времени.

Список литературы Важность анализа эффективности использования основных средств в процессе деятельности предприятия

- Анциферова И.В. Бухгалтерский финансовый учет: Практикум. - М.: Дашков и К, 2019. - 368 c.

- Касьянова Г.Ю. Учет - 2016: бухгалтерский и налоговый. - М.: АБАК, 2019. - 960 c.

- Новопашина Е.А. Экономический анализ. Учебное пособие. - СПб, 2018. - 192 с.