Важность нефинансовой отчетности и ESG

Автор: Степанян Е.А., Сунбо Х.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-2 (119), 2025 года.

Бесплатный доступ

В современном мире наличие только финансовой отчетности не является достаточным в силу того, что сейчас много факторов, которые оказывают влияние на функционирование компании и общества в целом. Таким образом значительно вырос интерес к раскрытию ESG-данных в нефинансовой отчетности. В статье описаны основные положения по развитию нефинансовой отчетности в историческом аспекте и в настоящее время, в том числе касающихся развития в России и зарубежных странах. Результаты проведенного исследования, позволяют сделать вывод о том, что нефинансовую отчетность сейчас делают много компаний и она будет еще долго оставаться актуальной, и только увеличивать свои масштабы для развития. Также разобрано, что в странах ЕС сейчас уже есть устоявшиеся нормы нефинансовой отчетности, в то время как в России еще требуется доработка и утверждение.

Нефинансовая отчетность, устойчивое развитие, корпоративное управление, esg отчетность, социальная ответственность

Короткий адрес: https://sciup.org/170208191

IDR: 170208191 | DOI: 10.24412/2411-0450-2025-1-2-182-186

The importance of non-financial reporting and ESG

In today's world, financial statements alone are not enough, as there are now many factors that affect the functioning of companies and society as a whole. As a result, there has been a surge of interest in disclosing environmental, social and corporate governance data in non-financial reporting. The article describes the history of the development of non-financial reporting and the main current regulations, including developments in Russia and foreign countries. Based on the results of the research, we can conclude that non-financial reporting is now being carried out in many companies, it will remain relevant for a long time and will only develop on a large scale. The study also analyzes the norms of non-financial reporting that have already been established in EU countries, while in Russia they still need to be finalized and approved.

Текст научной статьи Важность нефинансовой отчетности и ESG

ESG-отчетность – это вид нефинансовой отчетности (известный как отчет об устойчивом развитии), ориентированный на окружающую среду, социальную сферу и управление [1, с. 945-97]. Нефинансовая отчетность была разработана еще в 1970-х и 1980-х годах в ответ на озадаченность на счет компаний, которые производят неоднозначную продукцию, такую как оружие или табак. Раньше другого рода отчетности служили некоторым барьером или же препятствием для компаний в этих и смежных сферах. Обратимся немного к истории перед созданием нефинансовой отчетности, в 1953 году Говард Боуэн написал книгу под названием «Социальная ответственности бизнесмена» в которой описывалась новая теория корпоративной социальной ответственности (КСО). После появления нефинансовой отчётности концепция Говарда Боуэна имела своего рода воскрешение. После этого КСО началось рассматриваться как саморегулируемой отчетностью, где в большей мере уделялось внимание корпоративным нормам, филантропии, а в меньшей мере, социальной и природоохранной политике. В начале 21 века КСО имело значительные успехи и распространялось быстрыми темпами в силу роста интереса к экологическому кризису. На данный момент КСО имеет множество заинтересованных сторон, включая акционеров, которые все больше просят придерживаться независимых стандартов и подотчетностей, что ранее привело к смещению фокуса на более стратегические, измеряемые воздействие внешней среды со стороны экологии, социальных медиа и ESG, то есть корпоративного управления [2]. Ранее европейская комиссия ввела CSRD, заменяющее NFRD, которое теперь имеет значительные успехи в распространение, в том числе в крупных компаниях и делает аудит нефинансовых данных обязательным, наравне с финансовыми, на основание стандарта ESRS. Цель данных изменений повлияла на важность ESG данных, что в свою очередь привело к тому, что теперь они не менее важны, чем финансовые показатели.

Нефинансовая отчетность для некоторых компаний может быть обязательна, независимо от их объема или статуса, для других же добровольной с использованием вопросников CDP. У нефинансовой отчетности есть ряд своих стандартов, как и у других видов отчетностей. Они требуют от компаний своевременно предоставлять официальное раскрытие данных, в которых имеются темы, охватываемые ESG, в том числе касающиеся климата, выброса парниковых газов в атмосферу, энергию и ряд других экологических проблем, в том числе связанные с водой и биоразнообра- зием. Во многих странах существуют свои законодательства, касаемо отчетности по выбросам парниковых газов. Но в дополнение к этому, с каждым годом увеличивается количество стран, которые стоят на пути создания таксономий, которые важны для зеленых компаний. Также не стоит забывать, что ESG касается социальных тем, таких как права человека, трудовые отношения, условиях труда для работников, защита потребителей, качество продукции, образование и развитие сотрудников компаний, и ряд других. Все эти социальные факторы играют важную роль в формирование корпоративной репутации компании и доверия со стороны общественности, потребителей и инвесторов и должны быть учтены для составления отчетности. В том числе в отчетность включены данные про управленческие аспекты, такие как устойчивость экономического развития, экономическая и экологическая эффективность, инвестиции в человеческий капитал и ряд других. Они дают возможность оценить, насколько эффективно предприятие ведет свою деятельность с точки зрения долгосрочного экономического роста, управлением ресурсами и насколько прозрачны данные компании.

Для более точного понимания того, как работает система ESG стоит обратиться к алгоритму построения структуры ESG. Он включает в себя несколько этапов, которые связаны между собой и направлен на внедрение и развитие в компании принципов устойчивого развития и корпоративной социальной ответственности. Первостепенным для данного вида анализа является оценка состояния компании на данный момент, которая включает в себя анализ текущего состояния компании по всем ключевым аспектам ESG, в том числе проводится глубокий анализ компании и ситуации для выявления слабых и сильных сторон. После того как мы провели анализ компании и выявили ее плюсы и минусы, стоит обратится к трем составляющим ESG и определить, что для компании на данный момент наиболее актуально и оказывает наибольшее влияние на результаты ее деятельности и репутацию для внешних и внутренних агентов. После того как мы поняли, что для компании наиболее актуально на данный момент, на какие факторы, плюсы и минусы в работе компании стоит обратить внимание, мы начинаем разрабатывать стратегию, в которой определяем цели и задачи для каждой из частей ESG, в том числе мы учитываем показатели эффективности и разрабатывает дорожную карту, которая способна улучшить показатели и состояние ESG. После этого мы должны наш план воплотить в жизнь, посредством воздействия на сотрудников, как с точки зрения мотивации и их обучения, так и введения новых стандартов и новых правил работы в компании, которые будут соответствовать нашим поставленным целям и задачам. После того, как мы начали процесс улучшения и изменения системы в компании, мы начинаем следить за тем, насколько эффективно она реализуется и соответствует нашим ожиданиям и планам, в том числе мы готовим отчетность для внешних пользователей с интересующими их данными и показателями успеха за период изменений. После того, мы должны собрать всю необходимую информацию об произведенных нами действий и произвести детальный анализ с полученной обратной связью от сотрудников и внешних пользователей, в следствие чего улучшить и обновить стратегию и план по реализации наших планов, в том числе с учетом изменившихся тенденций. Ну и последним нашим пунктом в плане будет обеспечение открытой и прозрачной коммуникации о результатах, которые были достигнуты и текущем состоянии внутри компании для ESG.

В некоторых работах управление и ответственность за совершенные действия является последним этапом цепи создания ESG модели, но этот пункт не исключим и может иметь не стабильное положение и изменять свое место в цепи создания ESG в зависимости от ситуации [3, с. 858-877].

Преимущества надлежащей отчетности для бизнеса вне ограничений соблюдений требований. Так данные о компаниях из нефинансовой отчетности могут помогать понять инвесторам какие компании вкладывают свои средства в переход на чистую энергию, тем самым выявляя недоработки в действиях, которые ведут к невостребованности активов, влекущие за собой расходы. Допустим, если в компании имеется большое количество дизельных транспортных средств, но отсутствует стратегия по электрификации и большая часть ее клиентов живет в районах, где за- прещены большие объемы выхлопов в атмосферу, то это говорит инвесторам, что у компании могут быть проблемы с эффективным использованием активов и в последствие с чистой прибылью.

Если говорить про аналитику использования нефинансовой отчетности на данный момент, то в европейских странах некоторые регионы значительно отрываются вперед по использованию обязательной финансовой отчетности, но это не говорит, что все из этих стран применяют данные правила в равном количестве. В то время как компании в странах Северной Европы лидируют в раннем принятии, другие государства-члены ЕС, включая Австрию, Бельгию, Грецию, Мальту, Португалию и Исландию, не приняли законодательство CSRD, пропустив крайний срок в июле 2024 года. В других местах Канада и Австралия также лидируют, а Австралия принимает свой обязательный законопроект об отчетности по климату для крупных и средних компаний через сенат в конце августа 2024 года [4, с. 781-803].

Рассмотрим основные плюсы ведения нефинансовой отчетности:

-

- Повышение доверия и прозрачности: компания в своем отчете раскрывает много информации, касающейся ее организации и влияния на внешние факторы, что в свою очередь повышает доверие стороны потребителей этой информации;

-

- Создание общей стоимости;

-

- Положительное воздействие на изменения курса акций;

-

- Снижение рисков: благодаря нефинансовой отчетности компания может контролировать риски, связанные с экологией, социальными и управленческими аспектами, что в следствие минимизирует риски репутации, юридические и операционные риски;

-

- Привлечение инвестиций: в современном мире помимо финансовой отчётности большое влияние оказывает наличие хороших нефинансовых отчетностей;

-

- Улучшение репутации (‘корпоративный брендинг’): благодаря такого рода отчетности компания может получить новых партнеров, потребителей и потенциальных работников;

-

- Также выделают: создание более устойчивой бизнес-модели; повышение конкурентоспособности на рынке; привлечение новых специалистов и создание рабочих мест; совершенствование взаимоотношений и коммуникации с заинтересованными сторонами [5, с. 3].

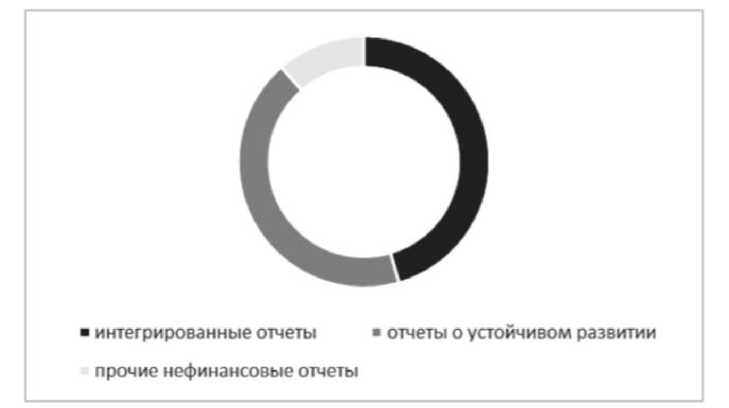

В России сейчас наибольшей популярностью нефинансовой отчетности являются: интегрированные отчеты и отчеты об устойчивом развитии (рис.). Интегрированный отчет показывает, как на создание, дальнейшее использовании такой же или сниженной стоимости в разные периоды, оказывает влияние правильно подобранная стратегия, управление, результаты и будущие планы компании [5, с. 4].

Рисунок. Структура нефинансовой отчетности, размещенной в библиотеке корпоративной нефинансовой отчетности РСПП за 2020-2024 гг., по ее видам, % [2]

Если говорить, про систему интегрированной отчетности, то стоит отметить, что такой вид отчетности, при котором финансовая и нефинансовая информация предоставляются в одном документе, имеющей своей целью продемонстрировать каким образом финансовые результаты влияют на устойчивость развития и наоборот. В этот вид отчетности включены как традиционные финансовые показатели, так и показатели связанные с экологической, социальной и управленческой деятельностью. И.Н. Санникова, М.Н. Семиколенова в своем исследование «Нефинансовая отчетность: практика формирования и мониторинг ESG-данных» пришли к выводу, что в отчете об устойчивом развитии экономические показатели в первую очередь показывают объемы активов и капитала, которые компания использует, в том числе количество прямо созданной стоимости. Поэтому для реализации стратегии устойчивого развития для организации необходимо использовать комплексный подход к разным видам работ с ESG-данных для их планирования, мониторинга, управления и улучшения. Все эти виды работ с данными позволят разным пользователями информации удовлетворять свои информационные потребности и продумывать создание

На данный момент можно найти множество ресурсов с информацией по публикациям нефинансовой отчетности и правилам ее применения в странах ЕС, в России тоже есть свои законы и компании применяют этот вид отчетности, но в таком большом масштабе, как в ЕС.

Подводя итоги, можно сказать, что нефинансовая отчетность не потеряет свою актуальность и будет только расширять свои масштабы использования, в том числе данные будут становится более всеобъемлющими и полезными. В дальнейшей информации будет становится все больше и инвесторам будет легче воспринимать и принимать решения на основании анализов и выводов, а не просто доводов компании.

Как и в случае с любым новым регулированием, мы обязательно увидим проблемы начального периода в первый год раскрытия информации, особенно для не котируемых компаний и МСП, которые никогда раньше не делали такого типа отчетности. Требования существенны и значительно сложны, особенно для тех компаний, которые базируются на ЕС, но стоит учитывать, что нефинансовая отчетность с каждым годом будет становиться проще и лучше.

долгосрочной ценности.

Список литературы Важность нефинансовой отчетности и ESG

- Adeneye Y.B., Kammoun I., Ab Wahab S. N. A. Capital structure and speed of adjustment: the impact of environmental, social and governance (ESG) performance // Sustainability Accounting, Management and Policy Journal. - 2023. - Vol. 14. № 5. - Pp. 945-997.

- Санникова, И.Н. Нефинансовая отчетность: практика формирования и мониторинга ESG-данных / И.Н. Санникова, М.Н. Семиколенова // Экономика. Профессия. Бизнес. - 2024. - № 1. - С. 64-71. - DOI 10.14258/epb202409. - EDN SVCFTU.

- Thompson E.K., Ashimwe O., Buertey S., Kim S.-Y. The value relevance of sustainability reporting: does assurance and the type of assurer matter? // Sustainability Accounting, Management and Policy Journal. - 2022. - Vol. 13. № 4. - P. 858-877.

- Соловей Т.Н., Пучкова В.А. Практика нефинансовой отчетности: возможные пути развития // Международный бухгалтерский учет. - 2021. - Т. 24. №7. - С. 781-803. - DOI: 10.24891/ia.24.7.781.

- Бедердинова А.И. Важность нефинансовой отчетности и ESG // Экономика и парадигма нового времени. - 2024. - № 5(26). - С. 14-18.