Ведение управленческого учета по системе директ-костинг

Автор: Джалилов Р.Ш., Курбанов А.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (106), 2023 года.

Бесплатный доступ

Данная научная статья исследует вопрос ведения управленческого учета по системе директ-костинг. Система директ-костинг на сегодняшний день позволяет представить информацию о затратах и доходах в простом и понятном виде для принятия управленческих решений. В статье рассматриваются основные принципы формирования управленческого учета по системе директ-костинг, его особенности и преимущества по сравнению с другими методами учета. Также рассмотрены шаги, необходимые для реализации системы директ-костинг в организации на должном уровне. Исследование опиралось на анализ актуальных научных источников.

Управленческий учет, директ-костинг, затраты, доходы, принципы, переменные затраты, управленческие решения

Короткий адрес: https://sciup.org/170201080

IDR: 170201080 | DOI: 10.24412/2411-0450-2023-12-2-45-47

Management accounting according to the direct-costing system

This scientific article explores the issue of management accounting using the direct-costing system. The direct costing system currently allows you to present information about costs and revenues in a simple and understandable way for making management decisions. The article discusses the basic principles of the formation of management accounting according to the direct-costing system, its features and advantages in comparison with other accounting methods. The steps necessary for the implementation of the direct costing system in the organization at the proper level are also considered. The study was based on an analysis of current scientific sources.

Текст научной статьи Ведение управленческого учета по системе директ-костинг

Управленческий учет позволяет обосновывать процесс принятия управленческих решений, особенно он полезен для принятия краткосрочных решений. Признаком, по которому выделяют себестоимости продукции - полнота включения затрат в нее, согласно которому отличают систему полного включения затрат и систему неполного включения затрат в себестоимость по признаку зависимости расходов от объема производства, называемой системой «директ-костинг» [3].

Direct-costig-system – основан на делении затрат на условно-постоянные и условно-переменные, с выделением маржинальных затрат и маржинального дохода [4, с. 52].

Система «директ-костинг» появилась в 1936 г. Ее автором является американский экономист Джонатан Гаррисон. В соответствии с ней состав себестоимости должен представлять собой прямые затраты. Основные идеи этой системы были опубликованы им в январе 1936 г. в бюллетене Национальной ассоциации промышленного учета [2].

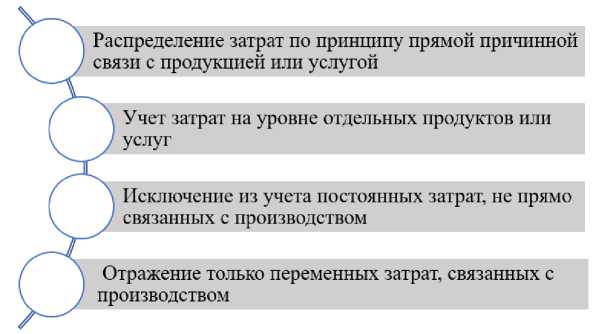

Директ-костинг, по мнению исследователей-приверженцев, представляет собой простой и эффективный способ учета затрат и доходов, также принятия краткосрочных решений. Система директ-костинг основана на следующих принципах (рис. 1).

Отражение только переменных затрат, связанных с производством

Распределение затрат по принципу прямой причинной связи с продукцией или услугой

Учет затрат на уровне отдельных продуктов или услуг

Исключение из учета постоянных затрат, не прямо связанных с производством

Рис. 1. Принципы системы Директ-костинг

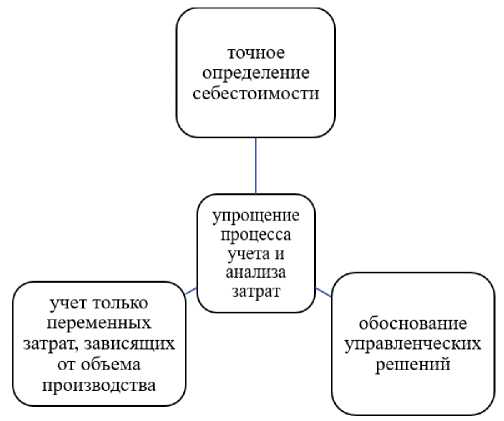

Рассмотрим преимущества системы директ-костинг (рис. 2).

Рис. 2. Преимущества «директ-костинг»

Для планирования будущих финансовых результатов применяя «директ-костинг» можно определение точки безубыточности. Она представляет собой уровень деятельности, при котором не получается ни доход. ни убыток.

Отличительной особенностью «директ-костинга» является то, что благодаря ему можно установить функциональную прямую математическую зависимость между объемом производства, себестоимостью и прибылью.

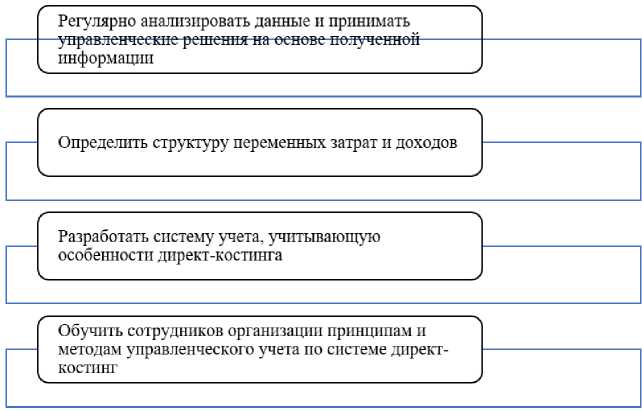

Таким образом, исследуемая система может быть весьма полезна, и для ее реализации необходимо выполнить следующие шаги на любом предприятии (рис. 3).

Рис 3. Шаги для внедрения системы «директ-костинг»

Исходя из вышесказанного, можно сделать вывод, что система директ-костинг является эффективным методом управленческого учета - простым и понятным. Внедрение системы директ-костинг может значительно улучшить процесс принятия управленческих решений и повысить при- быльность организации и на российских предприятиях его внедрение необходимо.

Авторы убеждены, что внедрение данной системы окажет положительное воздействие на деятельность предприятия, усилит контроль затрат, повысит достоверность показателей и поможет выявлению резервов снижения себестоимости продукции для максимизации прибыли. Недостаточное внедрение столь полезной системы на отечественных субъектах обусловлен не столько сложностью производимых расчетов, сколько отсутствием желания изменить привычно налаженную системой бух- галтерского учета.

По статистике, подавляющее большинство Российских предприятий являются сторонниками традиционной системы учета [1]. И даже зная про преимущества «директ-костинг», они считают, что в этом нет необходимости. Мы наблюдаем широкое применение данной системы за рубежом. Менеджменту предприятий необходимо взвесить все за и против, организовать и использовать на предприятии метод, нара щивающий эффективность управленче ских решений.

Список литературы Ведение управленческого учета по системе директ-костинг

- Павлова, И.А. Организация управленческого учета по системе "директ-костинг" / И.А. Павлова, Ж.М. Корзоватых // Вестник университета. - 2014. - №11. EDN: SXHJFR

- Паламарчук А.С. Расчеты и обоснования управленческих решений // Справочник экономиста. - 2012. - № 5. - [Электронный ресурс]. - Режим доступа: https://www.profiz.ru/se/5_2012/raschet_i_obosnovanie/(дата обращения 16.12.2023).

- Система "директ-костинг". - [Электронный ресурс]. - Режим доступа: https://studbooks.net/1526653/buhgalterskiy_uchet_i_audit/sistema_direkt_kosting (дата обращения 16.12.2023).

- Управленческий учет: [учеб.-метод. пособие] / Н.Н. Минеева; М-во образования и науки Рос. Федерации, Урал. федер. ун-т. - Екатеринбург: Изд-во Урал. ун-та, 2017. - 60 с. EDN: YMJBZD