Вектор, масштабы и динамика развития российского рынка автокредитования

Автор: Дадаян А.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 8 (14), 2016 года.

Бесплатный доступ

В статье готовится о том, что исключительно важную роль в кредитно-розничной деятельности коммерческих банков на современном этапе играет автокредитование, являющееся одной из основных движущих сил российского автомобильного рынка последних лет. В современных условиях один из быстроразвивающихся и привлекательных по своему потенциалу сегментов хозяйства - российский автомобильный рынок. За последние годы авторынок изменился, как по структуре, так и по ценовой сегментации. По сравнению с потребительскими кредитами уровень рисков при выдаче кредитов на приобретение автомобиля существенно ниже.

Атокредитование, авторынок, автокредит

Короткий адрес: https://sciup.org/140269744

IDR: 140269744

Текст научной статьи Вектор, масштабы и динамика развития российского рынка автокредитования

Автокредитование – один из самых распространенных видов кредитов в России. Ожидается, что меньше чем через 5 лет большинство автомобилей будет покупаться в рассрочку. Сейчас каждая третья новая машина приобретена в кредит. Если сравнивать автокредитование с потребительским или ипотечным, сравнение будет в пользу первого вида займа. В силу наличия высоколиквидного залога (машины) автокредиты более обеспечены. Значит, риски по этому виду кредитования ниже. Становление рынка автокредитования в России можно разделить на несколько основных этапов [3, c.12]. В современной экономической литературе даются различные определения автокредитования. Е.Ф. Жукова утверждает, что «автокредит – один из видов потребительского кредита, основная цель которого покупка транспортного средства» [2, с.64].

Автокредитование, в понимании Е.П. Жарковского – это предоставление денежной суммы в кредит, предназначенной для покупки автомобиля [1, с.25]. К. Лаймов говорит, что «автокредитование – это вид коммерческих услуг по предоставлению денежных средств для покупки транспортного средства на условиях платности, возвратности, обеспеченности, срочности». Автокредитование, по мнению И.Д. Мамоновой [4, с.300] – это, услуга, которую на сегодняшний день предоставляет достаточное количество банков

Первый этап приходится на период 1995-1998 гг. На данном этапе автокредитование было сопряжено с созданием инвестиционного фонда «США-Россия», главной целью которого являлось финансирование предпринимательских проектов в России, в частности, спонсирование российских банков для последующего кредитования ими физических лиц, включая покупку автомобилей. Финансовый кризис 1998 года положил конец первой фазе становления автокредитного рынка.

Вторым этапом условно считают период 1998-2002 гг., поскольку именно на этот период приходятся первые реальные действия российских банков по развитию рынка автокредитования. Следует отметить, что в большинстве случаев инициаторами данных действий становились автодилеры иностранных производителей, которые, в свою очередь, выполняли требования иностранных автоконцернов по повышению продаж. Кредиты предоставлялись с обязательным внесением суммы первоначального взноса в объеме 40-50%, а получить их можно было всего в нескольких банках Москвы и в считанных единицах региональных банков.

Третий этап развития приходится на период 2003-2008 гг. Это период бурного роста рынка автокредитования. Если в начале 2002 года услугу автокредитования предоставляли около десяти банков, то в 2003 году только в Москве было уже более 30 реальных участников этого сегмента бизнеса. Рост в секторе автокредитования, продолжавшийся в этот период, был вызван совокупным воздействием ряда факторов.

Во-первых, рост межбанковской конкуренции в сегменте автокредитования заставил большинство банков снизить процентные ставки по автокредитам с 30% до 12-18% годовых.

Во-вторых, рост денежных доходов населения сформировал у достаточно широких слоев россиян уверенность в собственном будущем материальном благополучии - важнейшее условие для роста спроса на розничные кредиты.

Третьим фактором стала активная позиция самих банков, осознавших потенциальные преимущества автокредитования и предложивших рынку широкий спектр автокредитных программ. В нашей стране, кредитовать население для банков, было и остается значительно доходнее, чем корпоративный сектор. По официальной статистике Банка России, средняя за первую половину 2012 года ставка по рублевым кредитам физическим лицам была на 7,0-8,0% выше процентной ставки по кредитам юридическим лицам на аналогичные сроки, без дополнительных сборов и комиссий. Кроме того, автокредитование, как и кредитование населения в рамках экспресс - кредитов, имеет большие перспективы для экстенсивного расширения, когда по мере улучшения качества жизни населения возрастает его вовлеченность в розничные кредитные операции, подтверждением чему может служить опыт большинства стран развивающегося мира.

Четвертым фактором стал активный приход на российский рынок автокредитования кэптивных банков иностранных автопроизводителей. Так, в июне 2007 г. лицензию Банка России на осуществление банковских операций получил ЗАО «Тойота Банк», а по состоянию на середину 2008 г. в России действовали уже четыре банка различных автоконцернов. Основной причиной столь стремительной экспансии стала сверхприбыльность банковской деятельности на территории РФ. Подтверждением тому служит прогноз консалтинговой компании McKinsey, констатирующей, что нигде в июне 2016 г. доходы банков не будут расти столь стремительно, как в России [5,c.22].

Положил конец третьему этапу развития автокредитного рынка России мировой финансово-экономический кризис, начало которого в нашей стране ознаменовалось падением отечественных фондовых индексов в сентябре 2008 г. После значительного падения продаж автомобилей в наиболее кризисный для отечественной экономики период конца 2008 – первой половины 2009 гг., с конца 2009 г. и до начала 2013 года автокредитный рынок РФ переживал фазу роста.

Текущая ситуация на российском автомобильном рынке характеризуется стагнацией, объемы продаж автомобилей снижаются.

Согласно мнению экспертов, в 2016 году изменение динамики продаж автомобилей в России с негативной на позитивную крайне маловероятно, особенно при отсутствии специальных государственных мер по стимулированию продаж автомобилей в России [6].

Как уже было отмечено, автокредит является разновидностью целевого потребительского кредита. Целевая направленность автокредита заключается не только в том, что он выдается на покупку автомобиля, но и в том, что он тесно связан с автомобильным рынком. В связи с этим, становление и развитие рынка автокредитования следует рассматривать совместно с авторынком.

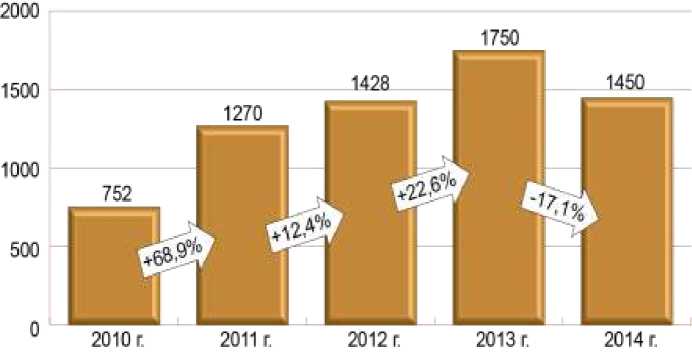

Динамику развития рынка автокредитования представим рисунком 1.

Рисунок 1 – Динамика российского рынка автокредитования,2010-2014 гг.

Проанализировав данные рисунка, сделаем следующий вывод: на протяжении нескольких лет наблюдается устойчивая тенденция роста уровня автокредитования. Предел данного показателя характерен для 2013 года. Превышения в сравнении с 2012 годом составило 22,6%, что не может не радовать. Правда, к 2014 году, наблюдается снижение уровня на 17,1%, тенденция спада продолжается на сегодняшний день, и в последующие годы изменение динамики продаж автомобилей в России с негативной на позитивную крайне маловероятно.

Считаем необходимым, исследование авторынка в разрезе общей структуры кредитования. Как паказывает рисунок 2, автокредитование уступает другим видам кредитования, только за счет того, что его условия являются дорогими и многие не в силах ими воспользоваться.

■ Автомобильные кредиты ■ Ипотечные кредиты

■' Кредиты с использованием 1 Кредиты на покупку кредитных карт потребительских товаров

Рисунок 2 – Динамика структуры задолженности российских потребителей, %

Как известно, выданный автокредит – это автомобиль продаваемый за специфическую цену, ссудный процент и на специфических условиях – на срок, с возвратом. Целевая направленность кредитования обеспечивает возвратность и платность ссуды. В случае, когда кредит погашен, с заемщика снимается ответственность за временное пользование кредитом. Динамика выданных и погашенных автомобильных кредитов представлена в таблице 1.

Таблица 1 – Динамика выданных и погашенных автомобильных кредитов за 2015 г.

|

Динамика выданных и погашенных автомобильных кредитов за 2015 г. |

|||

|

Количество выданных автокредитов, ед. |

Динамика выданных автокредитов относительно АППГ, % |

Количество погашенных автокредитов, ед. |

Динамика погашенных автокредитов относительно АППГ, % |

|

392 397 |

-18,8 |

248 325 |

-6,7 |

*-АППГ – аналогичный период предыдущего года, 2014 года.

Исходя из таблицы отметим следующее: количество выданных автокредитов на 2015 год сравнении с 2014 годом сократилось на 18,8%.

Из общего количества выданных кредитов погашено 248 325 ед., что составляет 63% выданных кредитов всего, в сравнении с предыдущим годов количество погашенных кредитов сократилось на 6,7%.

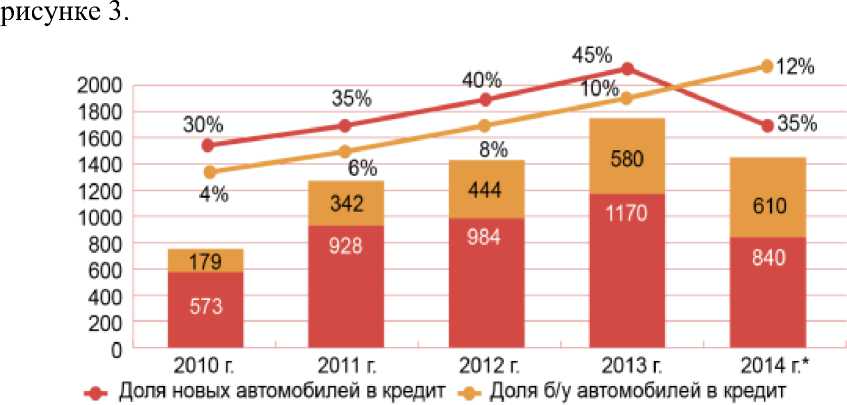

На рынке автокредитования можно приобрести в кредит как новые автомобили, так и автомобили разряда б/у. В зависимости от складываемых обстоятельств и возможностей заемщика характерен тот или иной случай. В целом рынок атокредитования можно представить на

Рисунок 3 – Рынок автокредитования в РФ, 2010-2014 гг.

Анализ рисунка 3 показал устойчивый рост уровня автокредитования в России до 2013 года, рисунок 3 является подтверждением вышесказанного. По-прежнему, лидирует 2013 год. Доля новых автомобилей в кредит в 2010 году составила 76%, соответственно доля автомобилей б/у составила 24%. Это говорит о том, что граждане предпочитают покупать абсолютно новые автомобили. Распределение долей в последующих периодах аналогично характеризуется соотношением 3:10. К 2013 году увеличивается доля автомобилей, взявших в кредит. К 2014 году наблюдается спад уровня автокредитвания.

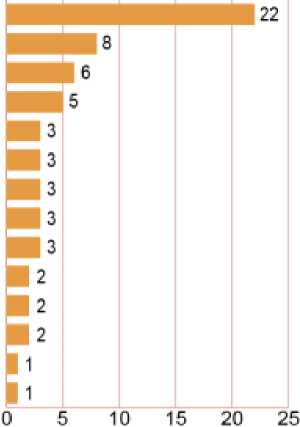

Считаем необходимым представить к анализу основные барьеры, препятствующие росту уровня автокредитования (рисунок 4).

Большая сумма переплаты, высокая процентная ставка Нежелание жить в долг Невысокий доход Отсутствие уверенности в будущем Большой первоначальный взнос Возрастные ограничения Наличие собственных средств/отсутствие необходимости в кредитах Нельзя приобрести подержанный автомобиль Необходимость привлечения поручителей Отсутствие постоянной работы Большое количество документов для оформления кредита Недостаточность информации по кредитованию Необходимость представления документов об официальной зарплате Неясны условия кредита

Рисунок 4 – Основные барьеры на российском рынке автокредитования, %,

Из данных следует, что основными препятствиями служат большая сумма переплаты, высокая процентная ставка. Это очевидно, так как многие не располагают таким объемом денежных средств, который был бы необходим при получении автомобиля на условиях кредитования.

Список литературы Вектор, масштабы и динамика развития российского рынка автокредитования

- Агеева Н. А. Основы банковского дела: Учебное пособие / Н.А. Агеева. - М.:ИЦ РИОР: НИЦ ИНФРА-М, 2014. - 274 с.

- Жукова Е.Ф. Потребительский кредит: спасение или кабала? // Человек и закон. - 2012. - № 7. - С. 63-65.

- Лобов С.А. Альтернатива автомобильного кредитования / Банковские услуги. - 2010. - №32 (320). - c.17.

- Мамонова И.Д. Финансы. Денежное обращение. Кредит: учеб. пособие для студентов вузов /М.: Финансы и статистика, 2004. - 495 с.

- Скогорева А. Вторая волна экспансии иностранцев // Банковское дело. - 2011. - №3. - С.29.

- Целикова С. Автомобильный рынок России - 2013. Предварительные итоги. - Автостат. - 17.12.2013.