Великая рецессия

Автор: Локоткова Светлана, Стеценко Александр, Булгаков Алексей

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги. Финансовое обозрение

Статья в выпуске: 2 (70), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168751

IDR: 142168751

Текст обзорной статьи Великая рецессия

ФРС США пошла на внеочередное снижение учетной ставки – сразу на 0,75 процентных пункта – с 4,25% до 3,5% годовых. Такого не помнят с сентября 2001 года. Пессимизм приходит сам собой: рецессия в экономике США наступает со средней периодичностью в семь лет, а последняя была в ноябре 2001 года.

ПРЯМЫЕ ИН ВЕСТИ ЦИИ / №02 (70) 2008 РЕАЛЬНЫЕ ДЕНЬГИ

Цикличное замедление Как будто и не было Нового года. Слова «ипотечный кризис», «кризис ликвидности», «замедление мировой экономики» набили в ушедшем году оскомину. Но, увы, в 2008 году мы будем повторять эти слова вновь и вновь, причем вне зависимости от нашего желания. «Циклическое замедление темпов роста экономики США в первой половине 2008 года вполне вероятно, — говорит аналитик ИК «Брокер-кредитсервис» Дмитрий Савченко. — Рецессия в экономике США, как показывает практика, наступает со средней периодичностью в семь лет». А если при этом учесть, что последняя рецессионная яма была официально признана американской NBER (The National Bureau of Economic Research] в ноябре 2001 года, то пессимизм придет сам собой.

Торговцы с самого начала года не уставали говорить о первых признаках замедления экономической активности в США на фоне умеренного инфляционного давления. Это, в свою очередь, давало им основания предполагать, что на заседании ФРС, которое состоится 30 января, ведомство примет решение снизить базовую ставку. Рынок, практически, не сомневался в том, что ставка будет урезана. Споры шли лишь вокруг размеров снижения. Согласно фьючерсам на ставку ФРС, в начале января эксперты оценивали вероятность снижения ставки на 0,5 п.п. в 100%, а на 0,75 п.п. — в 44%.

Но 18 января президент США Джордж Буш объявил о плане понизить налоги приблизительно на $130 млрд. (1% от ВВП США], расписавшись тем самым в бессилии монетарных властей. В среднесрочной перспективе такая мера принесет позитивные результаты, но пока новость — лишь свидетельство серьезности масштабов проблем американской экономики, решили инвесторы. Кроме того, инвестици онное сообщество сочло, что указанной суммы будет недостаточно для вытягивания экономики США из намечающейся рецессии. «Настроения инвесторов определяются нежеланием рисковать и «бегством в качество», причем многие уверены, что снижения ставок ФРС и фискальных инициатив будет недостаточно для поддержки экономики США»,— говорит аналитик ИК «Ренессанс Капитал» Томас Манди. И приводит еще такую неутешительную статистику: доходность американских двухлетних казначейских обязательств упала до 2,34%, что является минимальным уровнем за последние два с половиной года. Значение индекса волатильности VIX подскочило за неделю на 24%, что соответствуют уровню, зафиксированному в начале кризиса на рынке субстандартной ипотеки.

И после обвала рынков на следующие два торговых дня, 22 января ФРС США пошла на внеочередное снижение учетной ставки, уменьшив этот показатель сразу на 0,75 п.п. — с 4,25% до 3,5% годовых. В перерыве между заседаниями ФРС такое происходит в первый раз со времени терактов в сентябре 2001 года. Понижения ставки, как объяснили члены комитета по открытым рынкам ФРС, произошло вследствие ухудшения экономического прогноза для страны, а также повышения рисков того, что экономика ослабнет. «Решение ФРС США позволило несколько стабилизировать ситуацию на мировых финансовых рынках и пресечь развитие паники на фондовых площадках,— говорит финансовый консультант ИК «Брокеркредитсервис» Евгений Тупикин.— Однако надо признать, что «ставка» — это, скорее, психологический инструмент, поскольку текущая ситуация требует наличия нескольких мер стимулирования мировой экономики».

Так что, когда до предусмотренного графиком заседания Комитета по операциям на открытых рынках ФРС США оставалась всего неделя, игроки начали закладывать ся на еще одно понижение ставки (до 50 б. п.) уже в конце месяца. Точка зрения инвесторов подтверждалась заявлением ФРС, в котором отмечено: «Значительные риски замедления роста экономики сохраняются. Комитет будет... своевременно принимать меры, необходимые для борьбы с ними».

Планы Банка развития поддержали рынок

В середине месяца на российском рынке состоялись аукционы пяти-, десяти-и 15-летних ОФЗ общим номинальным объемом 25 млрд. руб. Размер премии

Александр Стеценко, главный экономист отдела макроэкономического анализа и исследования рынка Сбербанка России:

«По предварительным данным Банка России, при рост объема кредитов населению по итогам 2007 года составил 57% до 3,242 трлн. руб. При этом в 2006 году рост займов физическим лицам равнялся 75%, в 2005 го-ду– 90%, в 2004 году – свыше 110%. Темпы прироста этого показателя в 2007 году оказались в пределах ожидаемого, а их ежегодное снижение объясняется, в первую очередь, постепенным насыщением рынка. Прошлогодние затруднения с уровнем банковской ликвидности не оказали воздействия на кредитный рынок. Вряд ли повлияет на него и январская нестабильность на фондовых площадках. Замедление роста кредитного рынка может произойти в случае дальнейшего увеличения инфляции, что неизбежно вызовет повышение ставок по кредитам. Остается надеяться, что антиинфляционная политика правительства РФ и Банка России окажется эффективной, а темпы мировой инфляции в нынешнем году снизятся».

Алексей Булгаков, аналитик

ИК «Ренессанс Капитал» :

«В январе стало известно о намерении Москвы разместить в первом квартале рублевые облигации в объеме 15 млрд. руб. Точные параметры новых бумаг пока неизвестны. В зависимости от предпочтений инвесторов, им будет предложен выпуск с погашением в 2012, 2017 или 2022 годах. В последние годы Москва является редким гостем на долговых рынках капитала, и новые долговые обязательства эмитента, безусловно, найдут спрос. Важно отметить, что условия, на которых облигации Москвы принимаются к обеспечению при проведении операций прямого РЕПО, практически, сопоставимы с условиями по ОФЗ. Это обстоятельство дает выпускам Москвы существенное преимущество по сравнению с корпоративными «голубыми фишками». Большой объем отложенного предложения от эмитентов первого эшелона и резкое снижение интереса к рынку рублевых облигаций со стороны иностранных инвесторов являются негативными факторами для размещения, и, возможно, потребуется предоставление дополнительной премии. Объявление Москвы об этих планах вызвало некоторое расширение спрэдов облигаций эмитента к ОФЗ. Так, премия выпуска Москва-44 к ОФЗ увеличилась с 30 до 45 базисных пунктов».

в ходе размещений оказался минимальным. Пожалуй, только доходность 15-летних ОФЗ (ОФЗ 46022) по цене отсечения на уровне 6,60% с некоторой натяжкой можно назвать интересной. В результате эмитенту удалось разместить на аукционах чуть более 60% из заявленного объема долговых обязательств. Наименьшим спросом пользовались новые пятилетние ОФЗ (продано облигаций на 2,7 млрд. руб. из 8 млрд. руб.). При этом активность торгов ОФЗ на вторичном рынке остается низкой.

После решения ФРС США об экстренном снижении ставки инвестиционная активность на рублевом рынке облигаций оставалась невысокой. Сначала наблюдались лишь покупки отдельных подешевевших

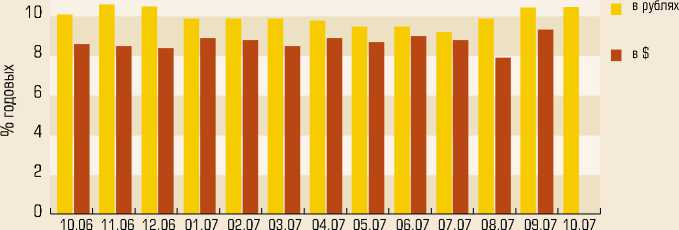

Динамика процентных ставок по краткосрочным (до года) кредитам нефинансовым организациям

выпусков первого эшелона, однако оптимизм инвесторов довольно быстро сошел на нет на фоне новой волны продаж на рынках акций. Но затем поддержку рынку оказали планы Банка развития активнее инвестировать полученные на увеличение капитала средства (около 200 млрд. руб.) в долговые инструменты.

Аналитики рекомендуют делать акцент в инвестициях на инструментах первого и второго эшелонов с короткой и средней дюрацией, для которых стратегия carry trade наиболее эффективна. В частности, по-прежнему интересно смотрятся выпуски ВТБ Лизинг-1, ВТБ 24, РСХБ-4. Стоит обратить внимание и на выпуск ЛУКОЙЛ-3, который явно выбивается из кривой доходности эмитента. # финансовое обозрение

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 декабря 2007 г.)

|

S |

Банк |

Общая сумма выданных кредитов (тыс. руб.) |

Кредиты, выданные на срок (тыс. руб.) |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1. |

СБЕРБАНК РОССИИ |

2 841 308 674 |

75 489 610 |

27 631 449 |

61 560 560 |

168 275 310 |

894 580 001 |

708 303 478 |

905 468 266 |

|

2. |

ВНЕШТОРГБАНК |

587 280 232 |

29 179 879 |

2 127 378 |

77 005 914 |

44 869 011 |

126 082 855 |

120 955 746 |

187 059 449 |

|

3. |

ГАЗПРОМБАНК |

363 947 911 |

4 904 582 |

11 660 509 |

28 299 162 |

61 248 089 |

67 759 103 |

127 667 557 |

62 408 909 |

|

4. |

АЛЬФА-БАНК |

257 484 672 |

7 507 662 |

17 876 054 |

16 228 642 |

32 773 912 |

53 188 662 |

62 625 240 |

47 075 521 |

|

5. |

БАНК МОСКВЫ |

253 906 975 |

15 210 658 |

4 594 844 |

18 608 467 |

17 523 648 |

72 636 252 |

109 246 828 |

16 006 349 |

|

6. |

РОССЕЛЬХОЗБАНК |

236 065 390 |

2 918 483 |

17 300 |

1 557 307 |

1 952 739 |

53 771 177 |

40 774 577 |

135 071 534 |

|

7. |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

212 136 649 |

11 047 186 |

143 424 |

14 042 296 |

22 001 624 |

35 359 596 |

59 187 200 |

70 355 323 |

|

8. |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

177 457 145 |

3 749 101 |

1 183 375 |

6 966 517 |

13 552 598 |

49 086 791 |

60 272 996 |

42 645 767 |

|

9. |

УРАЛСИБ |

148 365 265 |

12 033 179 |

7 107 196 |

19 600 453 |

45 489 790 |

31 564 057 |

20 167 317 |

12 372 886 |

|

10. БАНК ВТБ СЕВЕРО-ЗАПАД |

142 519 782 |

1 952 309 |

4 225 461 |

8 476 929 |

21 065 169 |

41 210 758 |

53 654 147 |

11 935 009 |

|

|

11. |

ПРОМСВЯЗЬБАНК |

136 405 827 |

9 298 696 |

1 298 817 |

11 147 279 |

24 848 714 |

36 776 007 |

33 813 292 |

19 223 022 |

|

12. МДМ-БАНК |

125 074 367 |

5 744 341 |

755 163 |

2 787 846 |

14 715 030 |

32 553 721 |

44 083 970 |

24 433 389 |

|

|

13. РОСБАНК |

122 039 079 |

7 946 924 |

702 220 |

7 962 988 |

22 454 788 |

33 508 552 |

29 534 427 |

19 902 435 |

|

|

14. НОМОС-БАНК |

106 287 157 |

4 716 102 |

137 125 |

3 793 646 |

12 261 572 |

23 776 676 |

38 763 389 |

22 838 647 |

|

|

15. МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК |

102 828 455 |

26 273 |

700 000 |

2 583 155 |

16 010 834 |

59 037 871 |

17 862 072 |

6 602 193 |

|

|

16. АК БАРС |

89 523 292 |

4 244 914 |

411 305 |

3 309 428 |

8 434 612 |

17 482 531 |

29 922 681 |

25 600 821 |

|

|

17. ПЕТРОКОММЕРЦ |

75 556 949 |

2 731 452 |

681 339 |

5 880 282 |

9 273 337 |

18 393 417 |

27 295 388 |

11 292 346 |

|

|

18. |

БАНК «САНКТ-ПЕТЕРБУРГ» |

74 793 627 |

2 843 571 |

2 150 032 |

6 661 501 |

3 179 577 |

35 578 029 |

21 373 912 |

2 983 861 |

|

19. СВЯЗЬ-БАНК |

70 219 875 |

3 341 959 |

3 279 707 |

3 658 441 |

5 893 464 |

18 714 412 |

25 044 236 |

10 285 591 |

|

|

20. ГЛОБЭКС |

63 809 625 |

254 493 |

6 015 794 |

1 132 765 |

1 100 601 |

37 874 617 |

16 531 355 |

900 000 |

|

|

21. |

БАНК ЗЕНИТ |

63 277 009 |

1 838 331 |

1 267 022 |

7 111 238 |

11 596 346 |

13 564 254 |

15 273 154 |

12 626 664 |

|

22. ВТБ-24 |

63 242 762 |

4 986 683 |

1 006 414 |

1 281 416 |

1 184 922 |

10 304 075 |

25 512 285 |

18 966 967 |

|

|

Всего по банковской системе: |

9 120 860 487 |

389 444 695 205 956 905 |

525 649 687 |

859 494 212 |

2 691 353 915 2 452 975 607 |

1 969 631 358 |

|||

При расчете таблицы учитывались кредиты, выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а 45401-08а).