Венчурная экосистема Европейского союза: современное состояние и основные тенденции развития

Автор: Павлова Ю.Ю.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2-2 (60), 2020 года.

Бесплатный доступ

В статье рассматривается функционирование венчурной индустрии Европейского союза. Рассмотрены механизмы государственной поддержки инновационного предпринимательства, дана оценка эффективности политики ЕС по стимулированию венчурного сектора. Проведен SWOT-анализ венчурной экосистемы ЕС, дана оценка влияния наднациональных органов на развитие институтов венчурного бизнеса.

Венчурный бизнес, венчурная экосистема, венчурный капитал, стартап, экономика инноваций, европейский союз, бизнес-инкубатор, бизнес-акселератор, европейский инвестиционный банк, мсп

Короткий адрес: https://sciup.org/170182473

IDR: 170182473 | DOI: 10.24411/2411-0450-2020-10128

Venture ecosystem of the European Union: current state and main development trends

The article deals with the functioning of the European Union's venture capital industry. The mechanisms of state support for innovative entrepreneurship are considered, and the effectiveness of the EU policy to stimulate the venture sector is evaluated. A SWOT analysis of the EU's venture ecosystem was carried out, and an assessment of the impact on the development of the institutional component of the activities of supranational bodies was given.

Текст научной статьи Венчурная экосистема Европейского союза: современное состояние и основные тенденции развития

Общемировой тенденцией сегодня является формирование экономики знаний, нацеленной на расширенное воспроизводство интеллектуального капитала и его способности генерировать инновации. Это создает высокую добавочную стоимость, новые рабочие места и в целом положительно влияет на экономический рост.

Ключевым механизмом поддержки инноваций является венчурный капитал (VC) - финансовые ресурсы, предоставляемые профессиональными инвесторами на долгосрочной основе молодым высокотехнологичным компаниям (стартапам), обла- дающим потенциалом и способным привнести значительный вклад в экономику - с целью их развития и роста [1].

При этом для появления и развития стартапов необходимо наличие соответствующей среды - венчурной экосистемы (рис. 1), в которой возможна генерация новых идей и их трансфер на рынок, в которой достаточное количество источников рискового капитала, сформированная инфраструктура для «выхода» компаний в реальный сектор, развитый механизм поддержки для встраивания нового предприятия в цепочку добавленной стоимости.

Рис. 1. Типовая модель современной венчурной экосистемы

Рассмотрим поэтапно, как функционирует такая венчурная экосистема на примере Европейского союза – второго в мире после США рынка по объемам венчурного инвестирования.

Этап 1. Генерация инновационных жизнеспособных идей.

Первый этап напрямую связан с формированием инновационного продукта, который в дальнейшем станет катализатором экономического роста и привнесет прибавку к ВВП. Отправной точкой в его создании является проведение научных исследований, аналитики рынка, и определения потребности потребителей. Важную роль в создании благоприятной среды для формирования идеи играет государство и проводимая им инновационная политика.

Одними из первых нормативноправовых актов Европейского союза в данной сфере стали «Зеленая книга об инновациях» и «Первый план действий в сфере инноваций в Епропе» (первая половина 1990-х годах). В них были затронуты аспекты налогового регулирования, темы научно-технического и инновационного прогресса. В 2000 году на саммите в Лиссабоне были определены приоритеты инновационной политики ЕС (закрепленные Советом Европы в 2002 году): создание единого пространства для исследований на платформе научного объединения стран ЕС, эффективная спонсорская поддержка НИОКР (наращивание доли расходов на НИОКР до 3% от ВВП к 2020 году, в 2018 году – 2,2%), координирование инновационной деятельности. В 2002-2006 гг. начало развиваться Единое Европейское исследовательское пространство: отсутствие национальных границ в исследованиях, более эффективное использование материальной базы, мобильности научнотехнического кадрового состава.

С 2014 года в ЕС реализуется восьмая программа стратегического развития Европейского союза «Горизонт 2020» с бюд- жетом около 80 млрд евро. По сравнению с предшествующими программными документами в Горизонт-2020 акцент сделан на рисковые исследования: на финансирование венчурных фондов ЕС выделено около 200 млн евро. Эти средства направлены на привлечение до 2,1 млрд. евро государственных и частных инвестиций. В свою очередь, это, как ожидается, привлечет около 6,5 млрд евро новых инвестиций в инновационные стартапы и масштабные компании по всей Европе, существенно увеличив объем доступного венчурного капитала. В программу Горизонт 2020 внесены упрощенная система получения грантов, принятие не традиционных исследовательских идей, маркетинговый анализ проектов и др.

Отдельным блоком программы является международное сотрудничество в сфере инноваций: ученые-разработчики из других стран могут получить финансирование из Европейского исследовательского совета и вывести на международный рынок идеи и ноу-хау. Скоординированными усилиями страны ЕС формируют благоприятный климат для инноваций.

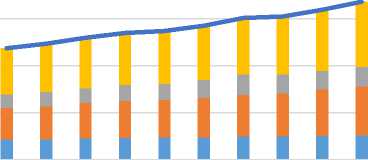

Для оценки среды Евросоюза, в которой могут формироваться инновационные идеи, рассмотрим динамику затрат на НИОКР, источники вложений и секторы, статистику научных публикаций.

Расходы на НИОКР в странах Евросоюза в 2009-2018 годы увеличивались в среднем на 3,95% ежегодно и к 2018 году достигли 336,4 млрд евро. Для сравнения в США этот показатель в 2018 году составил свыше 495 млрд евро при среднеговодом приросте в 6,28%. Из стран ЕС наиболее близка по темпам наращивания вложений в НИОКР Германия – рост в 5,1% ежегодно, объемы к 2018 году составляют около 105 млрд евро (31% всех расходов на НИОКР ЕС).

400000,0

300000,0

200000,0

100000,0

0,0

20092010 2011 2012 2013 2014 2015 201620172018

^^ Others EU

^^ United Kingdom

^^ Germany

^^ France г European Union - 28

countries

Рис. 2. Динамика расходов на НИОКР в странах Евросоюза в 2009-2018 гг., млн евро [2]

Наибольший объем вложений (рис. 3) приходится на предпринимательский сектор: около 66% при среднегодовом темпе прироста доли в 8,6 млрд евро (со среднегодовым темпом увеличения доли в общих затратах на НИОКР на 0,55 п.п.).

400 000,00

300 000,00

200 000,00

100 000,00

0,00

шпПШ

^ ^ А»

- > Л Jo Л <ъ ^ ^ ^ ^ ^

^^ Higher education sector

^^ Government sector

^^ Private non-profit sector

^^ Business enterprise sector

^^^^^■. European Union - 28

countries (2013-2020)

Рис. 3. Динамика расходов ЕС на НИОКР, млн евро [2]

Сложившаяся в Евросоюзе структура инновационных процессов характеризуется высокой ролью бизнес-сектора. При этом одним из ключевых элементов рынка венчурных инвестиций является корпоративный венчурный капитал. Поэтому сфера научно-исследовательской подготовки для венчурной деятельности становится тесно интегрированной в деятельность промышленных предприятий. Крупные корпорации ЕС создают небольшие подчиненные предприятия – для генерации и развития новых инициатив.

По данным базы Scopus в 2018 году в мире было опубликовано свыше 4,8 млн научных статей, в т.ч. свыше 683 тыс. в США, около 600 тыс. в Китае, 211 тыс. в

Великобритании, 180 тыс. в Германии, 120 тыс. во Франции. Для сравнения в 2008 году общее количество публикаций составило 2,4 млн статей, в т.ч. около 540 тыс. в США, 262 тыс. в Китае, 157 тыс. в Великобритании, 137 тыс. в Германии, 97 тыс. во Франции. Для стран Евросоюза особенно характерна тенденция к наращиванию количества публикаций, что свидетельствует об «окупаемости» затрат государства на НИОКР.

Согласно данным World Intellectual Property Organization в 2018 году в ЕС было подано свыше 166,5 тыс. заявок на патенты, из которых 47% – заявки резидентов, 53% – нерезидентов.

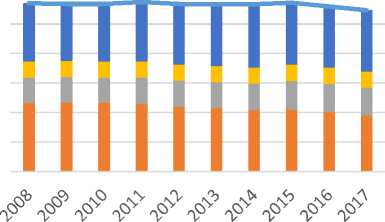

По данным Евростата общее количество зарегистрированных патентов в ЕС в области высокотехнологичного производства и научных разработок сохраняется на уровне около 55 тыс. (рис. 4). При этом в 2017 году 35% заявок пришлось на Германию, 17,4% на Францию и около 10% на Великобританию.

70 000,00

^™ Others

60 000,00

50 000,00

40 000,00

30 000,00

20 000,00

10 000,00

0,00

^™ United Kingdom

^™ France

^™ Germany (until 1990 former territory of the FRG)

Рис. 4. Количество патентных заявок в Европейское патентное ведомство в 2008-2017 гг.,

шт. [2]

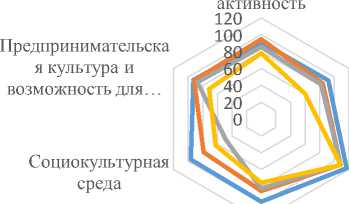

Эффективность политики Европейского союза по стимулированию венчурного сектора подтверждается и показателями Venture Capital and Private Equity Attrac- tiveness Index (за 100% взяты оценки параметров страновых условий в США) (рис. 5).

Экономическая

Развитость рынка капитала

Налогообложение

Защита инвесторов и корпоративное законодательство

i^^^^eВеликобритания ^^^^^^ Германия ^^^^^ Франция ^^^^^ Евросоюз

Рис. 5. Показатели VCPE Index 2018 – рейтинга привлекательности стран с венчурным капиталом и частными инвестициями для некоторых стран Евросоюза [3]

На фоне усредненных показателей Евросоюза три ведущих венчурных центра – Германия, Франция и Великобритания, в 2018 году демонстрировали одновременно высокие позиции по всем показателям за исключением развитости социокультурной среды (уровень квалификации специалистов, затраты на подбор, наем и увольнение персонала и т.д.).

Нехватка опытных профессиональных кадров, способных осуществлять инновационные прорывы и управлять инновационными процессами, оказывает существенное влияния как на этапы привлечения VC/PE инвестиций проект, так и его последующую имплементацию в экономику.

Поэтому в Европейском союзе в настоящее время уделяется особое внимание созданию соответствующей среды, заключающейся в оказании информационноконсультационной поддержки через систему бизнес-инкубаторов.

Среди государственных инкубаторов лидируют структуры из США и Китая. При этом в ТОП-5 также вошли I3P -Incubatore delle Imprese Innovative del Politecnico di Torino (Италия), Montpellier BIC (Франция) и Uppsala Innovation Centre (Швеция).

Среди частных бизнес-инкубаторов на ведущих позиция среди стран Евросоюза представлен только Ирландия – Guinness Enterprise Centre.

Этап 2. Мобилизация VC/PE капитала для реализации инновационных идей.

На наднациональном уровне государственно-частным посредником Европейской комиссии в развитии венчурной индустрии в странах Европейского союза выступает Европейский инвестиционный фонд (EIF) и его дочерние организации в форме фондов фондов. Ключевая цель – обеспечение устойчивого развития экономики через формирование венчурных фондов для инвестиций в проекты на ранних стадиях.

В 2018 году EIF заключили рекордное количество сделок с участием венчурного капитала, позволивших привлечь новые фонды и увеличить размер существующих – 96 (на 1,6 млрд евро), что на 9% больше, чем в 2017 году. Европейский венчурный капитал превратился в процветающую экосистему отчасти благодаря 12 млрд евро обязательств, принятых EIF через сеть из 398 управляющих фондами. Другие признаки здоровой экосистемы включают компании стоимостью более 1 млрд евро (единороги), а также наличие «выходов», которые возвращают стоимость всего фонда (home runs) и денежные средства инвесторам.

Наряду с прямым инвестированием средств в венчурные фонды, EIF участвует в реализации программ по развитию инноваций, выполняя функции проектного офиса, информационного партнера и другие. Отличительной особенностью EIF является равномерное распределение финансирования МСП с акцентом на наименее развитые регионы Европы для выравнивания общего фона. Посредникам предлага- ется комплексная линейка продуктов для финансирования рисков.

Крупнейшим проводником частного капитала в венчурный сектор является созданная в 1999 году Европейская ассоциация бизнес-ангелов (European Business Angel Network, EBAN). Она объединяет более 150 организаций, инвестирующих ежегодно до 7,5 млрд евро в развитие малых и средних предприятий (МСП). В состав Ассоциации входят: бизнес-ангелы, фонды венчурного капитала на ранних стадиях инвестирования, бизнес-акселераторы, краудфайндинговые платформы, рыночные инвесторы ранних стадий.

По сути Ассоциация является связующим звеном между источниками венчурного капитала и стартами, оказывая при этом нефинансовую поддержку как первым, так и вторым. Инвесторам открывается доступ к источникам кадров и программам обучения персонала, эксклюзивным мероприятиям и стартап-конференциям для обмена опытом, канал для поиска перспективных проектов.

Для стартапов, например, в рамках партнерства EBAN с Amazon планируется предоставление 1000 рекламных кредитов Amazon на сумму 10 млн долл. [5].

На региональных уровнях одними из проводников VC/PE инвестиций, а также информационной поддержки в небольшие инновационные компании выступают биз-нес-акселераторы. Акселераторы выполняют отбор перспективных проектов и талантливых предпринимателей, тем самым привлекая к ним инвесторов и бизнес ангелов.

Например, британский венчурный акселератора Seedcamp за восемь лет работы поддержал более 200 компаний, одна из которых стала «единорогом», а всего 91% смогли привлечь дальнейшее финансирование в размере более 350 млн долл.

Другой европейский акселератор Startupbootcamp реализует трехмесячные финансовые программы для стартапов, в течение которых компании получают возможность сотрудничать более чем с 400 менторов, партнеров и инвесторов, а также получают доступ к главным рынкам Европы, США и стран АТР.

В топ-5 лучших бизнес-акселераторов при вузах 2019 года по версии UBI Glopal вошли Aalto Startup Center’s Business Generator (Финляндия) и Imec (Бельгия). Среди государственных акселераторов – EIT Digital Accelerator (Евросоюз), ISDI Accelerator (formerly IMPACT Accelerator) (Испания), NDRC (Ирландия). Среди лучших частных бизнес-акселераторов страны Евросоюза в 2019 году представлены не были.

Также провайдерами венчурного капитала для стартапов в Европе являются краудинвестинговые/краудфайндинговые платформы, появившиеся в регионе в конце 2000-х гг. Совокупный объем накопленного краудинвестинга в Европе по состоянию на 2019 год оценивается в 6,48 млрд долл. (в Северной Америке в 17,2 млрд долл., в Азии в 10,54 млрд долл.) [6].

Наиболее либеральное законодательство в области акционерного краудфайндин-га имеет Великобритания, поэтому именно здесь в 2012 году был запущена первая одобренная регулирующими органами платформа. Венчурные инвесторы получают налоговые льготы при инвестициях по госпрограммам Enterprise Investment Scheme (EIS) (UK Government, 2019), привлекающих до 12 млн фунтов, и Seed Enterprise Investment Scheme (SEIS) (UK Government, 2018) для компаний, привлекающих до 150 тыс. фунтов. При этом активы компании, которая привлекает инвестиции от микроинвесторов не должны превышать 15 млн. фунтов и иметь не более 250 сотрудников на полной ставке.

В соответствии с британским законом инвестор в праве требовать до 30% возврата по налогу на прибыль при инвестициях до 1 млн фунтов за налоговый год.

В Германии в 2012 году был законодательно введен новый вид инвестиционного инструмента – «частичная ссуда», который позволяет физическим лицам предоставлять компаниям займы в обмен на долю в их прибыли без права принятия управленческих решений и с привязкой % по займу к прибыли или выручке компании. Займы такого рода регулируются мягко, что спо- собствовало росту популярности краудин-вестинга.

Стоит также подчеркнуть, что в плане развития краудинвестинга страны Европы опережают США, где первая официально одобренная площадка появилась только в 2016 году.

Еще одной важной площадкой для привлечения венчурных инвестиций выступает Европейский портал инвестиционных проектов, созданный Европейской комиссией [7]. На портале представлены данные о стартапах, которым требуются инвестиции (общее описание компании, финансовые показатели, бизнес-модель, объем ранее привлеченных денежных средств, биография основателя компании и т.д.). Данный инструмент является эффективным связующим звеном между предпринимателями и потенциальными инвесторами, позволяющим в режиме онлайн ознакомиться с ключевыми характеристиками компании. По состоянию на начало 2020 года на портале представлено 774 проекта с требуемым объемом инвестиций до 15 млн евро.

Этап 3. «Выход» сформировавшихся проектов из системы и их успешная имплементация в экономику страны в качестве самостоятельных субъектов.

Основной целью государств-членов Евросоюза при формировании венчурной индустрии является создание благоприятного климата для эффективного внедрения новшеств.

В Евросоюзе востребованы как стратегический выкуп, так и публичное размещение акций – IPO. В первом случае за счет интегрированности малых инновационных предприятий с промышленно развитыми крупными предприятиями, успешные наработки «вливаются» в бизнес-процессы корпорации.

Наиболее часто на основе партнерских сделок по принципу joint venture. Например, корпорация выпускает со стартапом совместный продукт или использует разработанную стартапом технологию в своих продуктах. Такой способ в ЕС применяет нидерландская компания Unilever, владеющая венчурным фондом Unilever Technology Ventures. Проекты фонда тесно сотрудничают с линейным заводом компании для улучшения технологии производства продукции компании.

Во втором случае частый выход европейских компаний на IPO обуславливается наличием развитой инфраструктуры фондового рынка и деловой репутации европейских бирж. В частности, на Лондонской фондовой бирже (LSE) помимо основной секции для известных и крупных компаний выделена альтернативная секция (AIM) для небольших быстрорастущих компаний, в которой предъявляются упрощенные требования для проведения IPO.

Также в Евросоюзе развиты региональные торговые площадки, как Франфурт- ская фондовая биржа, биржа Люксембурга, Венская фондовая биржа, единая биржа балтийского региона OMX (объединяет торговые площадки Стокгольма, Копенгагена, Хельсинки, Вильнюса, Риги и Таллина). Подобная диверсификация позволяет компаниям подбирать наиболее приемлемую площадку для размещения акций, что повышает шансы на привлечение капитала.

Проведем анализ сильных и слабых сторон венчурной экосистемы Евросоюза при помощи инструмента SWOT-анализа (табл.).

Таблица. SWOT-анализ венчурной экосистемы ЕС

|

Потенциальные преимущества |

Потенциальные слабые стороны |

|

|

kJ Ч & О К и |

|

|

|

kJ 4 & U W a |

Потенциальные возможности |

Потенциальные угрозы |

|

|

Таким образом, венчурная экосистема в странах Европейского союза объединяет в себе научную, промышленную, экономическую, региональную и социальную ком- поненты. Государственный курс на увеличение расходов на НИОКР, вовлеченность в инновационные процессы бизнес-структур, наличие программ для привле- чения зарубежных ученых способствует генерации идей. Их «жизнеспособность» в гибких условиях тестируется развитой системой бизнес-инкубаторов и бизнес- акселераторов.

Формирование на рынке единого научного пространства и тесная вертикальноинтегрированная связь наднационального, регионального и местного уровней ЕС через систему фондов (EIF) и Ассоциации бизнес-ангелов позволяет эффективно распределять инвестиционные ресурсы и «взращивать» потенциально прибыльные компании. Наличие развитой инфраструктуры фондовых бирж и диверсификация торговых площадок стимулируют компании к выходу на IPO.

Ключевыми проблемами в европейской венчурной индустрии являются подбор высококвалифицированных специалистов и сохраняющиеся трудности с привлечением капиталов в проекты.

Список литературы Венчурная экосистема Европейского союза: современное состояние и основные тенденции развития

- DaRin, M., T. F. Hellmann and Puri, M. (2011) A Survey of Venture Capital Research. TILEC Discussion Paper № 2011-044.

- Статистическая служба Европейского союза (Евростат) - электронный ресурс. - [Электронный ресурс]. - Режим доступа: http://epp.eurostat.ec.europa.eu

- Venture Capital and Private Equity Attractiveness Index (VCPE Index) 2018.

- The UBI Global World Rankings Report of business incubators and accelerators 19/20. - [Электронный ресурс]. - Режим доступа: https://ubi-global.com

- Европейская ассоциация бизнес-ангелов (EBAN). - [Электронный ресурс]. - Режим доступа: http://www.eban.org/about-angel-investment/for-entrepreneurs

- Puzzle-Capital - электронный ресурс. - [Электронный ресурс]. - Режим доступа: http://puzzle-capital.com

- Европейская комиссия - Европейский портал инвестиционных проектов. - [Электронный ресурс]. - Режим доступа: https://ec.europa.eu/eipp/desktop/en/card-view