Венчурное финансирование как источник развития инновационной деятельности предприятий

Автор: Мусостов З.Р., Дудаев Т.-А.М., Сайдулаева Д.М.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 12-2, 2020 года.

Бесплатный доступ

Одним из ключевых условий обеспечения устойчивого развития национальной экономики Российской Федерации является повышение конкурентоспособности отечественных предприятий. Препятствием к этому является низкое качество продукции, отсталость производства, неготовность инвесторов вкладывать деньги в инновационные проекты. Между тем в развитых западных странах разработана эффективная система финансирования инновационных компаний (стартапов) посредством венчурного финансирования. Венчурный капитал обычно вкладывается в сравнительно небольшие компании, действующие в наукоемких отраслях. Данная сфера сопряжена с повышенным риском, однако приносит наибольшую доходность и способствует общему развитию высоких технологий в государстве, что обусловливает широкое развитие и поддержку венчурных фондов в зарубежных странах. В России венчурное финансирование только начинает развиваться, что обусловливает актуальность его исследования в рамках данной статьи.

Инновации, венчурное финансирование, венчурный капитал, венчурные фонды, инновационная деятельность

Короткий адрес: https://sciup.org/142225191

IDR: 142225191 | УДК: 330 | DOI: 10.17513/vaael.1520

Venture financing as a source of development of innovative activity of enterprises

One of the key conditions for ensuring sustainable development of the national economy of the Russian Federation is increasing the competitiveness of domestic enterprises. An obstacle to this is the low quality of products, the backwardness of production, the unwillingness of investors to invest in innovative projects. Meanwhile, developed Western countries have developed an effective system for financing innovative companies (startups) through venture financing. Venture capital is usually invested in relatively small companies operating in knowledge-intensive industries. This area is associated with increased risk, but it brings the highest profitability and contributes to the general development of high technologies in the state, which determines the wide development and support of venture funds in foreign countries. In Russia, venture financing is just beginning to develop, which determines the relevance of its research within the framework of this article.

Текст научной статьи Венчурное финансирование как источник развития инновационной деятельности предприятий

One of the key conditions for ensuring sustainable development of the national economy of the Russian Federation is increasing the competitiveness of domestic enterprises. An obstacle to this is the low quality of products, the backwardness of production, the unwillingness of investors to invest in innovative projects. Meanwhile, developed Western countries have developed an effective system for financing innovative companies (startups) through venture financing. Venture capital is usually invested in relatively small companies operating in knowledge-intensive industries. This area is associated with increased risk, but it brings the highest profitability and contributes to the general development of high technologies in the state, which determines the wide development and support of venture funds in foreign countries. In Russia, venture financing is just beginning to develop, which determines the relevance of its research within the framework of this article.

В обеспечении динамически устойчивого развития экономики любого государства ключевая роль принадлежит инновациям и их внедрению в процессе инновационной деятельности. В соответствии с положениями ст.2 Федерального закона от 23 августа 1996 г. №127-ФЗ «О науке и государственной научно-технической политике» [1], под инновациями понимается введенный в употребление новый или значительно улучшенный продукт или процесс, новый метод продаж или новый организационный метод в деловой практике, организации рабочих мест или во внешних связях. Финансирование деятельности по внедрению различных инноваций в высокотехнологичных отраслях (информационные, био-, нанотехнологии), традиционно ассоциируется с использованием венчурного финансирования.

Венчурное финансирование – это долгосрочные инвестиции в проекты, имеющие значительные финансовые перспективы, но не дающие полной гарантии успеха. Объектами венчурного финансирования, как правило, выступают высокотехнологичные стартапы или перспективные инновационные проекты действующих предприятий [2].

Венчурное финансирование получило наибольшее развитие в США, также данная сфера активно продвигается в странах Евросоюза и в Китае.

Можно выделить определенные преимущества и недостатки венчурного финансирования как источника развития инновационной деятельности предприятий (табл. 1).

Основой венчурного финансирования является венчурный капитал , который может пониматься с двух различных позиций:

-

• в узкой трактовке – как капитал, инвестируемый в коммерциализацию инновационного продукта;

-

• в широкой трактовке – как капитал, участвующий на всех реализации проекта.

Современные исследователи [3] выделяют следующие ключевые особенности венчурного капитала (рис. 1).

Преимущества и недостатки венчурного финансирования

Таблица 1

|

Преимущества |

Недостатки |

|

|

ОСОБЕННОСТИ ВЕНЧУРНОГО КАПИТАЛА

|

Инвестируется в небольшие высокотехнологичные предприятия(венчурные предприятия или стартапы), ориентированные на разработку и производство новой наукоемкой продукции |

Предоставляется на средний (3-5 лет) или длительный (5-10 лет) срок и не может быть изъят инвестором до завершения жизненного цикла венчурного предприятия |

Ориентирован на поддержку инновационных компаний, что, с одной стороны, существенно увеличивает риск, а с другой - повышает вероятность извлечения сверхвысоких прибылей |

Рис. 1. Особенности венчурного капитала

Обоюдный интерес предприятий-стартапов и венчурных инвесторов в успешном и динамичном развитии проектов связан не только с их финансовым потенциалом, но и с возможностью стимулирования научно-технического прогресса в стране.

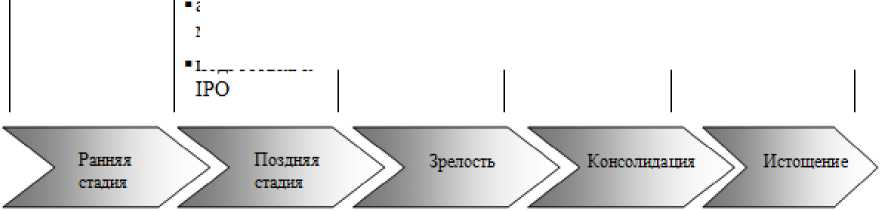

По статистике наиболее эффективными и прибыльными объектами для вложения венчурного капитала являются сравнительно небольшие инновационные предприятия, деятельность которых направлена на разработку и продвижение на рынок продукции, создаваемой с использованием высоких технологий. Следует отметить, что деятельность высокотехнологичных предприятий на разных этапах финансируется не только посредством венчурного капитала, но и с помощью прямых инвестиций. Различие между ними наглядно представлено на рис. 2.

Типовыми условиями, позволяющими предприятиям привлекать венчурное финансирование, являются осуществление деятельности по внедрению и коммерциализации результатов технических инноваций, возможность реализации проекта в течение не более 6 лет и внутренняя норма рентабельности проекта не менее 70%.

Ключевыми инвесторами на рынке венчурного финансирования выступают венчурные фонды – коммерческие финансовые организации, целью которых является аккумулирование и последующее размещение средств в инновационные проекты с целью получения прибыли. Учредителями и инвесторами венчурных фондов могут являться крупные корпорации, кредитные и страховые компании, пенсионные фонды, частные лица. В качестве примеров российских венчурных фондов можно назвать «ru-Net Ventures» (финансировал «Яндекс» и «Ozon»), «Runa Capital» (проект «LinguaLeo»), «ABRT» (проекты «Acronis» и «KupiVIP») и другие.

Субъектами венчурного финансирования являются также так называемые бизнес-ангелы – частные венчурные инвесторы, осуществляющие одновременно финансовую и консультационную поддержку инновационной деятельности предприятийав на ранних этапах развития.

Характерные черты этапа инвестирования разработка концепции

разработка продукции

накопление рабочего капитала

начало производства и продаж

создание производства и начало

менеджмент приобретает новую линию продукции или новый бизнес

поглощение конкурентов с целью достижения лидирующего положения

возникновение проблем в производственной или финансовой деятельности

поставок активный маркетинг подготовка к внесение изменений

Seed, Start-up and First-stage Funds

Second, stage, Funds

Third

Bridge

Funds, Mezzanine

LBO Funds, Buy

and

Strategy

Build

Turnaround

Funds, Special

Situations, Distressed Debt

OOI

Венчурный капитал e — ।

Прямые инвестиции |e[

Рис. 2. Венчурные и прямые инвестиции как источник развития инновационной деятельности предприятий [4]

В отличие от венчурных фондов, специализирующихся на инновационных проектах действующих предприятий со средней степенью риска, бизнес-ангелы сосредотачивают свою деловую активность на сравнительно небольших вложениях в новые компании, имеющие более высокую степень риска. Самыми активными российскими бизнес-ангелами в настоящее время являются Эдуард Фияксель (проинвестиро-вал более сотни инновационных проектов), Игорь Рябенький (около 60 инновационных проектов), Игорь Мацанюк (около 40 проектов), Александр Бородич (22 проекта), Павел Черкашин (20 проектов) и другие [5].

Участие в инновационной деятельности компаний-стартапов при благоприятном стечении обстоятельств позволяет в течение пяти-семи лет добиться многократного увеличения вложенного венчурного капитала. По общему правилу, 75% проектов венчурного финансирования не приносят отдачи, но прибыль от 25% успешных инновационных проектов полностью покрывает все убытки инвесторов. Наиболее ответственным этапом работы венчурного инвестора является поиск потенциальных объектов для вложения венчурного капитала. Инвесторы специализируются на конкретных отраслях: компьютерных технологиях, машиностроении, медицине, нанотехнологиях, химической промышленности, экологии и т.п.

Венчурные инвесторы обычно избегают публичных акционерных обществ и вкладывают капитал в предприятия, акции или доли которых отсутствуют в свободной продаже и полностью распределены между ак- ционерами. При первичном вложении венчурного капитала инвестор не стремится к приобретению контрольного пакета акций, в то же время предполагает, что руководство венчурной компании сможет использовать добавочные средства как финансовый рычаг для обеспечения опережающего роста и успешного развития бизнеса.

Можно выделить следующие ключевые характеристики венчурного финансирования инновационной деятельности предприятий:

-

• долгосрочный период финансирования инновационной деятельности;

-

• разделение риска между венчурным инвестором и предпринимателем;

-

• финансирование инноваций посредством участия в уставном капитале предприятия-стартапа;

-

• передача инвестору порядка 25-40% акций компании (венчурный инвестор крайне редко владеет контрольным пакетом предприятия-стартапа);

-

• оказание венчурным инвестором консультационных, управленческих и иных услуг финансируемому предприятию.

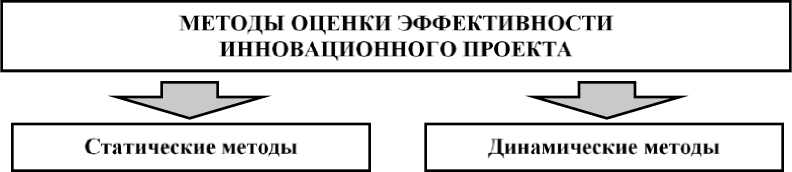

Ключевым аспектом процедуры венчурного финансирования признается оценка эффективности инновационного проекта, позволяющая выбрать оптимальный проект с позиции соотношения доходности и риска. Эффективность проекта в наиболее общем виде оценивается как разница между поступающими и исходящими денежными потоками. Для оценки эффективности инновационного проекта аналитики венчурных фондов обычно применяют две группы методов: статические и динамические (рис. 3).

Срок окупаемости проекта без учета дисконтирования (РР)

Дисконтированный срок окупаемое in (DPP)

Простая норма прибыли (ARR)

Чистая приведенная с тоимос I ь (NPV)

Внутренняя норма доходности (IRR)

Индекс прибыльности (РН

Рис. 3. Методы оценки эффективности инновационного проекта

Рассмотрим каждый из перечисленных показателей оценки инновационного проекта подробнее.

Срок окупаемости инновационного проекта без учета дисконтирования (PP – Payback Period) – период времени от начала инвестирования до момента окупаемости, когда кумулятивные поступления становятся положительными и сохраняют тенденцию к возрастанию. Данный показатель рассчитывается по формуле:

PP = t, когда ΣCIFt – I = 0 (1) где CIFt – входящие денежные потоки по периодам

I – первоначальные инвестиции

Простая норма прибыли (ARR – Accounting rate of return) рассчитывается как соотношение совокупности входящих денежных потоков и объема инвестиций:

Чистая приведенная стоимость (NPV – Net Present Value) – разность между совокупностью дисконтированных входящих потоков (CIF) и величиной финансирования (I):

№V = z - I , 141

Внутренняя норма доходности (IRR – Internal of Return) – уровень рентабельности инновационного проекта, при котором чистая приведенная стоимость проекта равняется объему привлеченного венчурного финансирования. Внутренняя норма доходности рассчитывается исходя из следующей формулы:

CIF

"PV = z й+Ri). - ' = 0 , (5)

ARR =

Ʃ CIF t

, I

Дисконтированный срок окупаемости (DPP – Discounted Payback Period) – период времени от начала инвестирования до момента окупаемости с учетом дисконтирования:

DPP = t, когда £ - 1 = 0 , (3)

’ ^(1+ r) t ’ ' ’ где r – ставка дисконтирования.

Индекс прибыльности (PI) рассчитывается как отношение суммы дисконтированных входящих денежных потоков к чистым затратам на инвестиции по формуле:

CIF

P1 = ^ / 1 ,

Наряду с оценкой эффективности инновационного проекта перед осуществлением венчурного финансирования также осуществляется оценка соответствующего риска (рис. 4).

МЕТОДЫ ОЦЕНКИ РИСКА ИННОВАЦИОННОГО ПРОЕКТА

Качественные методы

Количественные методы

Анализ уместности затрат

Статистический метод

Метод аналогий

Метод экспертных оценок

Анализ чувствительности

Метод проверки устойчивости

Метод сценариев

Имитационное моделирование

Метод корректировки ставки дисконтирования

Рис. 4. Методы оценки риска инновационного проекта

Таблица 2

Расчет эффективности инновационного проекта

|

№ п/п |

Показатель |

Расчет |

Значение |

|

1 |

Первоначальный объем инвестиций |

Х |

3000 тыс.руб. |

|

2 |

Прибыль от реализации проекта за год |

Х |

2064 тыс.руб. |

|

3 |

Ставка дисконтирования |

Х |

15% |

|

4 |

Период расчета интегральных показателей |

Х |

36 месяцев |

|

5 |

Срок окупаемости проекта |

3000 / 2064 = 1,45 года = 17 мес. |

17 месяцев |

|

6 |

Дисконтированный срок окупаемости |

3000 / (2064 × 1/1,15) = = 1,67 года = 20 мес. |

20 месяцев |

|

7 |

Средняя норма рентабельности (ARR) |

2064 × 3 / 3000 × 100 |

206,4% |

|

8 |

Чистый приведенный доход (NPV) |

1 год: 2064 / 1,15 2 год: 2064 / 1,152 3 год: 2064 / 1,153 NPV = 1795 + 1561 + + 1357 – 3000 |

1795 тыс. руб. 1561 тыс. руб. 1357 тыс. руб. NPV = 1713 тыс. руб. |

|

9 |

Внутренняя норма доходности (IRR) |

Сервис «Подбор параметра» |

57,7% |

|

10 |

Индекс прибыльности (PI) |

(1795 + 1561 + 1357) / 3000 |

1,57 |

Перечисленные методы оценки эффективности и риска инновационного проекта позволяют сделать выбор в пользу оптимального проекта и осуществлять эффективное управление им.

Рассмотрим порядок расчета эффективности инновационного проекта для венчурного финансирования на конкретном примере. Пусть в рамках стартапа разработана и планируется к выпуску инновационная продукция. Требуемый объем инвестиций составляет 3 000 000 руб. Ставка дисконтирования – 15%. Произведем оценку обоснованности привлечения венчурного капитала для реализации данного проекта в таблице 2.

Из таблицы очевидно, что срок окупаемости проекта составляет 17 месяцев. Дисконтированный срок окупаемости при ставке 15% равняется 20 месяцев. Средняя норма рентабельности – 206,4%. Чистый приведенный доход составляет 713 тыс. руб. Индекс прибыльности (PI) равен 1,57. Внутренняя норма доходности равна 57,7%. Чистый приведенный доход больше нуля и индекс прибыльности больше 1, следова- тельно, инвестиционный проект является финансово обоснованным.

По результатам проведенного исследования можно сделать следующие выводы:

-

1. Венчурное финансирование – это высокорисковые долгосрочные инвестиции в высокотехнологичные стартапы или перспективные инновационные проекты действующих предприятий.

-

2. Ключевыми инвесторами на рынке венчурного финансирования выступают венчурные фонды и бизнес-ангелы. Потребителями венчурного капитала являются инновационные предприятия, действующие в сфере компьютерных технологий, нанотехнологий, медицинской, экологической или иной высокотехнологичной сфере.

-

3. Ключевым аспектом процедуры венчурного финансирования является оценка эффективности инновационного проекта. Она обеспечивает венчурному инвестору выбор наиболее эффективного с точки зрения доходности и риска проекта по сравнению с другими инновационными предложениями.

Список литературы Венчурное финансирование как источник развития инновационной деятельности предприятий

- Федеральный закон от 23 августа 1996 г. №127-ФЗ "О науке и государственной научно-технической политике" // СЗ РФ от 26 августа 1996. №. Ст. 4137.

- Колмыкова Т.С. Инвестиционный анализ: учебное пособие. 2-е изд., перераб. и доп. М.: НИЦ Инфра-М, 2019. 208 с.

- Инновационная политика: учебник / Рос. экон. ун-т им. Г.В. Плеханова; под ред. Л.П. Гончаренко. М.: Юрайт, 2019. 160 с.

- Василенко О.А. Венчурное финансирование инноваций в России на современном этапе // European Research. 2018. № 1 (35). С. 43-46.

- Топ-15 самых активных российских бизнес-ангелов последних двух лет [Интернет-ресурс]. URL: http://firrma.ru/data/articles/2352