Венчурное финансирование как метод финансового стимулирования инвестиционной деятельности: особенности, преимущества, тенденции развития

Автор: Калашников А.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 6 (6), 2015 года.

Бесплатный доступ

Статья посвящена рассмотрению венчурного финансирования как одного из методов финансового стимулирования инвестиционной деятельности. В условиях модернизации российской экономики, инновационная составляющая, являясь приоритетным направлением привлечения инвестиций, подчеркивает важность развития венчурного финансирования. В статье рассмотрены специфические особенности венчурного финансирования, определены его преимущества и недостатки для всех участников инвестиционной деятельности, предложены направления развития.

Венчурное финансирование, инвестиционная деятельность, инновационное развитие, привлечение инвестиций, финансовое стимулирование инвестиционной деятельности

Короткий адрес: https://sciup.org/140267042

IDR: 140267042

Venture capital financing as a method of financial stimulation of investment activity, features, benefits, development trends

The article is devoted to venture capital financing as one of the methods of financial stimulation of investment activity. In conditions of Russian economy modernization, innovation, as a priority direction of attracting investments, underlines the importance of development of venture financing. The article considers specific features of venture capital financing, identified its advantages and disadvantages for all participants of investment activity, the directions of development

Текст научной статьи Венчурное финансирование как метод финансового стимулирования инвестиционной деятельности: особенности, преимущества, тенденции развития

Инвестиционная деятельность занимает ключевое место в процессе проведения крупномасштабных политических, экономических и социальных преобразований, которые направлены на создание благоприятных условий для устойчивого экономического роста104.

Инновационная составляющая является одним из приоритетным направлением, определенным стратегическими целями развития страны и в условиях модернизации требует привлечения частных инвестиций.

Поэтому первостепенное значение в реализации инновационных проектов приобретает развитие венчурного финансирования.

К специфическим особенностям венчурного финансирования отнесем: доминирующую роль венчурного инвестора и диверсификацию его ресурсов, отсутствие залогового обеспечения, отсутствие гарантий возвратности средств, высокий риск, обусловленный желанием получить высокий доход, особенности путей выхода венчурных инвесторов из капитала финансируемой компании и получения дохода (поглощение компании другой фирмой, выкуп акций и их выпуск посредством первичного размещения капитала), формы финансирования (приобретение обыкновенных акций с правом голоса, дающих право на дивиденд только после покрытия всех других обязательств компании, приобретение привилегированных акций без права голоса, но обладающих приоритетным правом на дивиденды и погашение, предоставление ссуды, через какое- то время нередко конвертируемой в акции)105. Венчурное финансирование имеет как преимущества, так и недостатки (рисунок 1).

Преимущества

Недостатки для предпринимателей частичная потеря контроля за управлением проектом из-за захвата венчурными капиталистами значительной доли участия в фирме, включая часть прав на его собственность, долю участия в его прибылях для инвесторов высокая степень риска, поскольку капитал, как правило, вкладывается на длительный период при отсутствии обязательств получения гарантированной прибыли для государства возможность неожиданного выхода инвестора из проекта, реализации инвестора ϲʙᴏей доли сторонним субъектам, максимальные требования к раскрытию информации, сложность в привлечении инвестора, вмешательство инвестора в управление и реализацию проекта

Рисунок 1- Преимущества и недостатки венчурного финансирования106

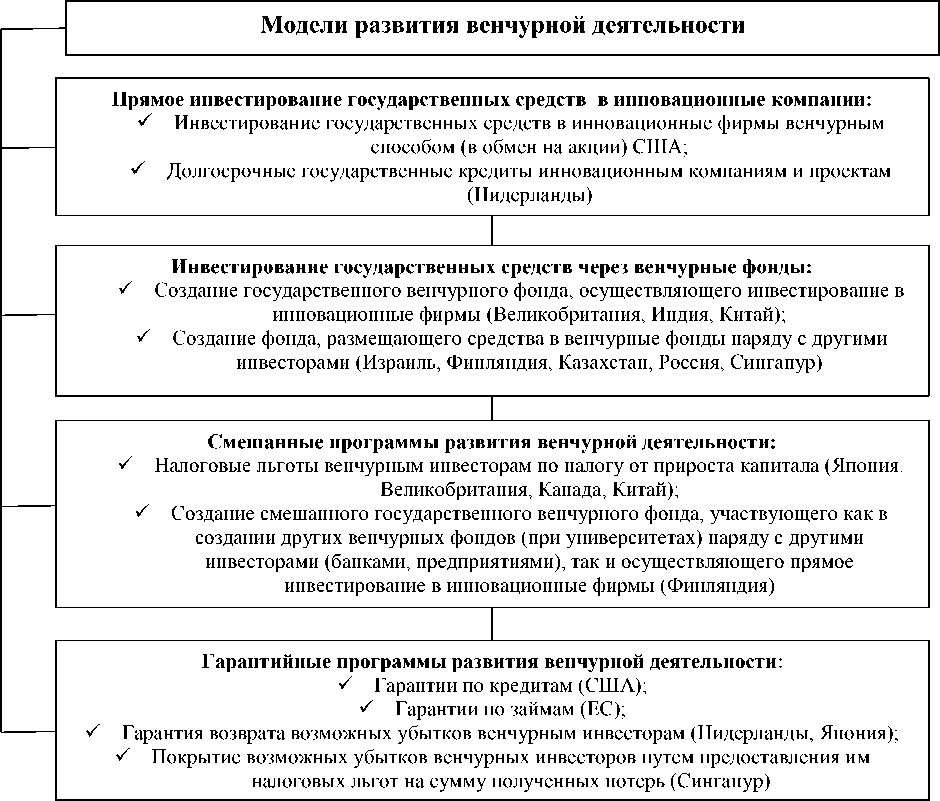

В ряде стран государство активно помогает решить проблемы, связанные с повышенным риском венчурной деятельности. Некоторыми авторами были разработаны и реализованы модели, которые в зависимости от формы сотрудничества делятся на виды (рисунок 2)107.

Рисунок 2 – Модели развития венчурной деятельности и используемые методы поддержки

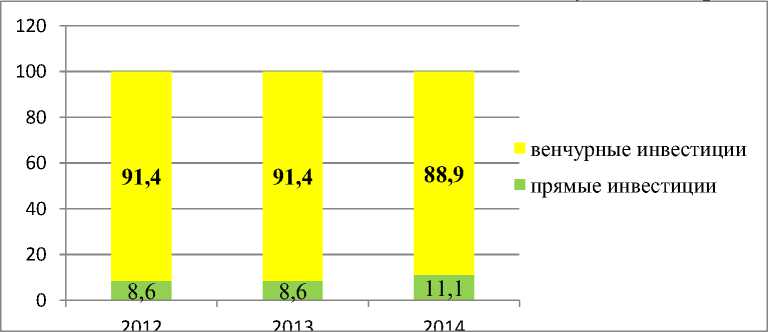

В последние годы российский рынок венчурного капитала демонстрирует положительную динамику роста. Однако, несмотря на увеличение предложения венчурных денег, объем венчурных инвестиций не

107 Нехорошева, Л.Н. Государственно-частное партнерство как инструмент развития инновационной и венчурной деятельности / Л.Н. Нехорошева // Проблемы управления. – 2011 - № 2(39). - С. 58

(рисунок 3).

изменился, и, согласно статистическим данным эта

Рисунок 3 - Доля прямых и венчурных инвестиций в совокупном объеме инвестиций (%)

Зарубежная практика показывает, что важным и доминирующим фактором активизации инвестиционной деятельности является формирование сети венчурных фондов.

Учитывая ключевое значение венчурных фондов в обеспечении долгосрочным акционерным капиталом малых и средних инновационных предприятий на ранних стадиях развития, содействие развитию национальной венчурной индустрии выступает одной из приоритетных задач инновационной политики зарубежных государств. Практически во всех ведущих странах приняты крупные бюджетные программы, направленные на увеличение числа и укрепление ресурсной базы венчурных фондов. В таблице 1 представлены российские венчурные фонды, работающие активно в 2012-2013 гг.

Снижение активности частных инвесторов в течение 2014 года стимулировало команду РВК на достижение и превышение ориентиров по созданию новых венчурных фондов. Общий объем новых фондов, сформированных в 2014 году с участием капитала РВК, составил 7,4 млрд рублей в коммитментах партнеров, превысив целевой показатель, установленный Бизнес-планом на 2014 год.

Таблица 1 – Наиболее активные российские венчурные фонды в 2012-

|

Название |

Число проинвестированных проектов |

Число выходов |

Приблизительный средний чек, млн. долларов |

Объем проинвести-рованных средств, млн. долларов |

|

Runa Capital |

35 |

2 |

1,5 |

>75 |

|

Ru-Net Holdings |

>25 |

1* |

>1 |

десятки млн* |

|

ЛАЙФ.СРЕДА |

14 |

0 |

1,5—3 |

30 |

|

Phenomen Ventures 15 |

15 |

109 |

5—7 |

десятки млн* |

|

Prostor Capital |

15 |

0 |

1,5 |

20 |

|

Bright Capital Energy |

21 |

3 |

>1 |

144,4 |

|

TMT Investmens |

21 |

3 |

1 |

десятки млн* |

|

Leta Capital |

13 |

1 |

1 |

10 |

|

Pbf |

12 |

2 |

6 |

82 |

|

ВЭБ-Инновации |

12 |

0 |

0,5 |

6,5 |

|

Bright Capital Digital |

11 |

1 |

>1 |

20 |

|

ITech Capital |

11 |

0 |

>2 |

десятки млн* |

|

Frontier Ventures |

10 |

1 |

1-5 |

десятки млн* |

|

Almaz Capital |

8 |

1 |

2-4 |

десятки млн* |

|

Maxwell Biotech 9 |

9 |

∗* |

1-5 |

десятки млн |

|

Kite Ventures |

6 |

4 |

1-10 |

60 |

|

Russia Partners |

5 |

∗0* |

5-7 |

десятки млн* |

Следует также отметить, что в рамках создания новых финансовых инструментов РВК удалось сформировать уникальный для российского рынка центр компетенций в области структурирования инвестиционных фондов с использованием договора инвестиционного товарищества - новой и перспективной для российского бизнеса формы совместных инвестиций.

В России наблюдается общая мировая тенденция увеличения роли корпоративных венчурных фондов: совокупный объем корпоративных венчурных инвестиций составил 8,2 млн долл., т.е. 8% от общего объема венчурных инвестиций; совокупный объем капитала корпоративных венчурных фондов составляет 0,89 млрд долл., т.е. 16% от общего объема капитала венчурных фондов110.

Центральное место как наиболее динамично развивающейся отрасли российского инновационно-технологического бизнеса, привлекательной для большинства венчурных инвесторов по-прежнему отведено сектору информационных технологий (ИТ). Более 84% инвестиционных сделок в 2012 г. было заключено именно с IT-компаниями111, в 2013 почти 87%112 инвестиционных сделок. Полученная статистика в целом отображает общую структуру предпочтений венчурных инвесторов, большинство из которых по-прежнему ориентируются исключительно на сектор информационных технологий (таблица 2).

Таблица 2- Распределение инвестиций по основным подсекторам IT-сектора в 2011–2014 гг., количество сделок (объём в млн долл. США)

|

2011 |

2012 |

2013 |

2014 |

|

|

Мобильные приложения |

1 (1,0) |

13(29,3) |

16(18,4) |

7(8,0) |

|

Облачные технологии |

27(17,1) |

26(100,3) |

23(44,7) |

13(47,7) |

|

Социальные сети |

15(21,9) |

25(24,8) |

17(26,4) |

13(40,4) |

|

Телекоммуникации |

4(5,4) |

3(82,1) |

4 (105,9) |

4(25,3) |

|

Электронная торговля |

26(232,5) |

26(395,6) |

28(172,8) |

25(96,4) |

|

Туризм |

8(29,5) |

10(47,2) |

8(59,5) |

6(51,8) |

|

Технологии в финансовом секторе |

3(1,2) |

6 (11,8) |

16 (50,0) |

6(48) |

|

Образование |

5(1,8) |

6 (12,6) |

10 (13,5) |

7(5,7) |

|

Медицина и здоровый образ жизни |

5(6,3) |

6(11,6) |

3(2,9) |

2(3,3) |

|

Электроника и компьютерное оборудование |

Нет данных |

4(2,4) |

1(1,0) |

6(4,3) |

Составлено автором по: Навигатор венчурного рынка. Обзор венчурных сделок за 2012 г. в России Официальный сайт ОАО «РВК». URL: ; Навигатор венчурного рынка. Обзор венчурных сделок за 2013 г. в России Официальный сайт ОАО «РВК». URL: ; Навигатор венчурного рынка. Обзор венчурных сделок за 2014 г. в России Официальный сайт ОАО «РВК». URL: ; Навигатор венчурного рынка. Обзор венчурных сделок за 2014 г. в России Официальный сайт ОАО «РВК». URL:

Как и в 2012 году, сектор ИТ лидирует по объему привлеченных инвестиций: в 2013 году на его долю пришлось почти 87% от всех сделок (193 сделки) и 93,5% от общей суммы всех инвестиций (611 млн долл. США). Таким образом, доля ИТ-сектора выросла по сравнению 2012, когда она составила 83% от общего числа сделок и 87% от общей суммы инвестиций, соответственно. При этом количество сделок в сегменте ИТ выросло на 23,7%, а общая сумма инвестиций снизилась на 22,8% (против

792,1 млн долл. США в 2012 году), что вызвано сокращением средней суммы сделки до 3,3 млн долл. США против 5,6 млн долл. США годом ранее113.

В 2014 году лидером среди подсекторов ИТ по количеству сделок, сумме инвестиций и средней сумме сделки остается сегмент электронной коммерции (в 2013 году 28 сделок, в 2012 году электронная коммерция разделила первое место с подсекторами облачных технологий и разработки программного обеспечения). На долю электронной торговли так же пришелся наибольший объем инвестиций (172,8 млн долл. США), однако это вдвое меньше, чем в предыдущем году (395,6 млн долл. США в 2012 году). Снижение было обусловлено относительным насыщением рынка и связано с тем, что большинство крупных игроков привлекли инвестиции ранее. При этом новая волна более зрелых компаний, способных привлечь значительный объем инвестиций, только формировалась.

В 2014 году в этом подсекторе было совершено 25 сделок (на 3 сделки меньше, чем в 2013 году).

Лидерство электронной коммерции среди ИТ-подсекторов обусловлено понятным механизмом монетизации и сравнительно низким уровнем риска, что делает его привлекательным как для опытных, так и для начинающих инвесторов.

В 2014 году наблюдалась незначительная тенденция увеличения количества крупных грантов, выданных Фондом Сколково (до 44 грантов на сумму 21,8 млн долл. США по сравнению с 35 грантами на сумму 23,5 млн долл. США в 2013 году) в основном за счет увеличения количества грантов, выданных в секторе ИТ (15 грантов в 2014 году по сравнению 8 грантами в 2013 году). При этом средний размер гранта сократился и, соответственно уменьшилась общая сумма выданных Фондом Сколково грантов. Причиной этому также стало падение курса рубля

Одной из проблем венчурного финансирования является несовершенство действующего российского законодательства. На наш взгляд, для решения проблем нормативно-правового обеспечения представляется необходимым принятие федерального закона, касающегося регулирования и стимулирования венчурной деятельности.

Привлечению частного капитала в венчурную индустрию может способствовать развитие и поддержка региональных венчурных фондов с государственным участием, что обеспечит снижение рисков частным инвесторам. Задача частного бизнеса состоит в адаптации к условиям венчурного бизнеса, инициативам государства и в активном участии в развитии и завоевании данной ниши на российском венчурном рынке.

В части рынков необходимо устранять административные и налоговые барьеры для работы частных венчурных фондов (и в первую очередь для их существующих и потенциальных портфельных компаний), а также устанавливать связи между частными фондами и государственными институтами развития114

У государства имеются разнообразные налоговые льготы, в том числе налоговые кредиты, государственные гарантии под кредиты малым инновационным венчурным предприятиям, гарантии под инвестиции в пакеты акций малых венчурных фирм, правительственные гарантии для понижения риска, связанного с частными акционерными инвестициями в высокотехнологичные венчурные фирмы, и пр115.

Список литературы Венчурное финансирование как метод финансового стимулирования инвестиционной деятельности: особенности, преимущества, тенденции развития

- Калашников, А.А.Особенности венчурного финансирования как формы обеспечения инвестиционного процесса и направления его поддержки / А.А.Калашников // Вестник Волгоградского государственного университета. Серия 3.Экономика.Экология. - 2013. - №1(22). - С.210-215

- Инновационная деятельность и венчурный бизнес: научно-методическое пособие / И. В. Войтов, В. М. Анищик, А. П. Гришанович, Н. К. Толочко. - Минск: ГУ «БелИСА», 2011. - 188 с.

- Инфраструктура инвестиционной деятельности: проблемы и пути решения / А.П. Шихвердиев, А.А. Вишняков. Сыктывкар, Изд-во СыктГУ.- 2010. URL: http://www. koet.syktsu.ru

- Исследование российского и мирового венчурного рынка за 2007-2013 годы. URL:http://volg.rbc.ru/

- Навигатор венчурного рынка. Обзор венчурных сделок за 2012 г. в России // Инициативы XXI века. - 2013. - № 2. - С. 19

- Навигатор венчурного рынка. Обзор венчурных сделок за 2013 г. в России Официальный сайт ОАО «РВК». URL: http://www.rusventure.ru/ru/programm/analytics/

- Навигатор венчурного рынка. Обзор венчурных сделок за 2014 г. в России Официальный сайт ОАО «РВК». URL: http://www.rusventure.ru/ru/programm/analytics/

- Национальный доклад об инновациях в России 2015 URL: http://www. rusventure.ru/ru/

- Нехорошева, Л.Н. Государственно-частное партнерство как инструмент развития инновационной и венчурной деятельности / Л.Н. Нехорошева // Проблемы управления. - 2011 - № 2(39). - С. 58

- Яфясов, Р.Р. Экономическая сущность венчурного капитала / Р.Р. Яфясов // Экономическая теория. - 2011. - №1(74). - С.27-31.