Верификация классических теорий жизненного цикла организации: эмпирический анализ на примере предприятий Республики Карелия

Автор: Бочарова Е.В.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 5 (155), 2025 года.

Бесплатный доступ

Статья эмпирически проверяет классические модели жизненного цикла организации (Грейнер, Адизес, Миллер и Фризен, Чандлер) на примере предприятий Республики Карелия. Проведен сравнительный анализ теорий, выявлены их сходства, различия, преимущества и ограничения. Основная цель – оценка актуальности и применимости моделей в современных российских региональных условиях, с акцентом на финансовые и организационные паттерны. Подтверждена применимость базовых стадий (рост, зрелость, спад) для региональных компаний. Выявлено доминирование стадий «Давай-давай» и «Расцвет» по Адизесу. Показано, что компании могут избежать спада при своевременной адаптации. Обнаружена специфика развития карельских предприятий, обусловленная региональной экономикой (роль ресурсного сектора, исторические особенности приватизации), требующая адаптации классических моделей, особенно на стадиях «Юность» и «Аристократизм». Намечены перспективные направления исследований: влияние цифровизации, ИИ и устойчивого развития на жизненные циклы. Выводы полезны для менеджеров и исследователей в области организационного развития и стратегического планирования.

Жизненный цикл организации, управленческие стратегии, организационное развитие, инновационные стратегии, организационные изменения, рыночная адаптация

Короткий адрес: https://sciup.org/148332173

IDR: 148332173

Verification of classical organizational life cycle theories: an empirical analysis of enterprises in the Republic of Karelia

The article empirically verifies classical organizational life cycle models (Greiner, Adizes, Miller & Friesen, Chandler) using enterprises from the Republic of Karelia as a case study. A comparative analysis of the theories is conducted, identifying their stages, similarities, differences, advantages, and limitations. The primary goal is to assess the relevance and applicability of these models in modern Russian regional contexts, focusing on financial and organizational patterns corresponding to different life cycle stages. The applicability of basic life cycle stages (growth, maturity, decline) for regional companies is confirmed. The dominance of the "Go-Go" and "Prime" stages (Adizes) is identified. It is demonstrated that companies can avoid decline through timely adaptation. Specificities in the development of Karelian enterprises are revealed, stemming from the regional economy (the role of the resource sector, historical specifics of privatization), necessitating adaptations to classical models, especially at the "Adolescence" and "Aristocracy" stages. The conclusion outlines prospective research directions: the impact of digitalization, artificial intelligence, and sustainable development on organizational life cycles. The findings are valuable for practicing managers and researchers in organizational development and strategic planning.

Текст научной статьи Верификация классических теорий жизненного цикла организации: эмпирический анализ на примере предприятий Республики Карелия

Изучение жизненных циклов (ЖЦ) предприятий имеет высокую актуальность в современных условиях динамичного и конкурентного рынка по следующим причинам:

во-первых, происходят постоянные изменения на рынке, поэтому очень важно создать такую систему управления организацией и производством, которая позволит предоставлять на рынок конкурентоспособный и качественный товар [8]. Понимание ЖЦ помогает оперативно реагировать на внешние вызовы;

во-вторых, хорошо структурированная система управления финансами, соответствующая конкурентной стратегии, необходима для оптимизации ресурсов и минимизации рисков в современной динамичной рыночной среде [9]. Знание этапов жизненного цикла позволяет менеджменту формулировать эффективные стратегии, отвечающие текущему состоянию предприятия;

в-третьих, поддержка инноваций зависит от стадии жизненного цикла: стартапам нужны финансирование и помощь в выходе на рынок, развивающимся предприятиям - масштабирование и операционная поддержка, а зрелые компании сосредоточены на поддержании инноваций и адаптации к рынку. Индивидуальная политика необходима для решения уникальных задач каждого этапа [10]. Таким образом, на разных стадиях ЖЦ различается необходимость в инновационных подходах, что подчеркивает важность исследования для сохранения конкурентоспособности;

в-четвертых, есть потребность в эффективном финансовом планировании. Жизненные циклы помогают предсказывать финансовые потребности, делая акцент на необходимости привлечения инвестиций в критические моменты. Учет теоретических и практических процессов циклического развития предприятия, изучение предприятия с позиции ЖЦ позволяет повысить эффективность финансово-хозяйственной деятельности и своевременно разработать меры по предотвращению или ослаблению негативных и повышению положительных результатов [5];

в-пятых, важность управления изменениями: понимание особенностей перехода между стадиями помогает менеджерам более эффективно управлять изменениями и поддерживать мотивацию сотрудников.

Материалы и методы

В статье анализируются известные классические теории жизненного цикла, разработанные Л. Грейнером, И. Адизесом, Д. Миллером и П. Фризеном, А. Чандером с целью установить особенности каждой из них, выделить конкурентные преимущества и определить, актуальны ли для применения эти модели в современной практике менеджмента для российских предприятий. Для проверки гипотезы связи возраста организации с ее размером и основными экономическими показателями использовалась аналитическая система «СПАРК-Интерфакс». С ее помощью сделана выборка компаний, зарегистрированных на территории Республики Карелия. В выборку попали 3178 организаций, анализ проведен по 2479 предприятиям с ненулевыми значениями.

Автором использовались общенаучные методы исследования: анализ, сравнение и обобщение, а также применялись количественные и качественные методы, соответствующие цели верификации теорий ЖЦ на выборке карельских предприятий: статистический анализ карельских компаний различной формы собственности (финансовые показатели за 2024 г.) с расчетом рентабельности активов (ROA), рентабельности капитала (ROE), темпа роста выручки и чистой прибыли за последние 3 года.

Была проведена выборка 2479 действующих предприятий Карелии с ненулевой выручкой (данные СПАРК-Интерфакс, 2024 г.). Все предприятия сгруппированы по возрасту: 0-5 лет (260 ед.), 6-10 лет (557 ед.), 11-20 лет (1066 ед.), 21-30 лет (432 ед.), 31+ лет (164 ед.). Введены критерии анализа: рост выручки (ΔВыр > 0 за 2021-2024 гг.); рентабельность активов (ROA низкая: < 6%, высокая: > 12%); рентабельность капитала (ROE низкая: < 5%, высокая: > 20%). Проведена верификация стадий ЖЦ: «Давай-давай» (Адизес): ΔВыр > 15% и ROA < 5%; «Расцвет»: ΔВыр > 10%, ROA > 10% и ROE > 15%; «Аристократизм»: ΔВыр < 5% и ROA < 5%.

Основные результаты

Рассмотрим наиболее популярные теории жизненных циклов предприятий: модель И. Адизеса, модель Л. Грейнера, модель Д. Миллера и П. Фризена, модель А. Чандера. Для удобства анализа представим основные аспекты в таблице 1 и дополним их выводами.

Таблица 1

Сравнение теорий жизненного цикла предприятия

|

Модель |

Идея |

Этапы |

Сходства |

Отличия и недостатки |

|

А. Чандлер (1962) |

Связывает жизненный цикл компании с развитием ее стратегии и структуры |

|

Как и у Грейнера, внимание уделено внутренним трансформациям, вызванным ростом |

Не учитываются внешние рыночные факторы: быстрые технологические изменения, глобализация, усиление конкуренции |

|

Л. Грейнер (1972) |

Организация развивается через последовательные этапы роста, которые сопровождаются кризисами, требующими организационных изменений |

|

Фокус на кризисах, схожий с Адизесом. В обоих моделях подчеркивается необходимость изменений для перехода на новый этап |

На 5 этапе Л. Грейнер идеализирует организацию, он допускает появление кризиса, название которому не дает. Спустя 26 лет Грейнер предположил, что кризис пятой стадии может возникнуть ввиду исчерпания факторов, способных послужить новым импульсом роста организации [6] |

|

И. Адизес (1979) |

ЖЦ предприятия рассматривается как последовательность фаз, каждая из которых требует разного подхода к управлению. Риски возникают при переходе от этапа к этапу |

|

Как и у Грейнера, фокус на переходах между этапами и адаптации к ним |

В модели недостает количественного измерения, факторного анализа критериев эффективности развития организации. Также нет возможности осуществлять целеполагание, планировать, прогнозировать организационное развитие [5] |

|

Д. Миллер и П. Фризен (1983) |

На основе фактологических исследований предложили систему количественных и качественных критериев. Расширили возможности менеджмента, характерные для каждого из этапов, и предложили четыре его параметра: стратегия, структура, организационная среда, стиль управления |

|

Схожие проблемы по мере роста компаний и неизбежность некоторых структурных изменений |

Модель часто критикуют за жесткий подбор значений количественных критериев отдельных стадий жизненного цикла. В количественных критериях есть неоспоримый недостаток – это жесткая фиксация и отвлеченность от специфики отрасли [6] |

Составлено автором на основе обобщения основных положений указанных теорий.

Книга А. Чандлера «Стратегия и структура» продвигала идею о том, что менеджеры могут изменять структуры своих компаний, чтобы приспособить их к новым стратегиям. Ученый замечал изменения в бизнес-среде, создающие потребность в новых корпоративных стратегиях. По мере развития новых стратегий росла необходимость в новых организационных структурах, которые обеспечивали бы их реализацию. Организация должна действовать с учетом стратегии, ориентированной на бизнес-цели и изменения среды. Таким образом, А. Чандлер исходил из предположения о том, что решение о выборе стратегии предшествует созданию организационной структуры, адекватной ей.

Особенностью концепции Л. Грейнера является то, что в ней обосновано, что переход с одной стадии на другую осуществляется революционным способом посредством преодоления кризисных явлений, закономерно нарастающих при исчерпании резервов роста, характерных для каждой стадии цикла [2].

И. Адизес подробно описывает в своем труде каждую из стадий, которые проходит организация [1], указывает причины переходов с точки зрения законов организационного поведения и делает рекомендации для менеджмента, как вовремя распознать сигналы кризисных явлений, диагностировать нормальные, аномальные или патологические проблемы и каким образом эффективно управлять организационным развитием. Значимым вкладом ученого в практику управления является определение роли менеджмента на каждом из этапов жизненного цикла организации.

Теперь обратимся к работам российских ученых, чтобы проверить гипотезу о применимости моделей для отечественных компаний. В исследовании, проведенном в Санкт-Петербурге, проанализировало десять моделей жизненного цикла организаций. Установлено, что российские компании обладают различными свойствами развития, обусловленными их происхождением, такими как создание новых компаний, их приватизация или иностранное финансирование. Исследование показывает, что этапы жизненного цикла наблюдаются в различных секторах, что подтверждает актуальность устоявшихся моделей, а также предлагает модификации с учетом местных условий [11].

В статье Ицакова Е.Д., Горшкова Е.А. [4] подчеркивается важность адаптации управленческих практик к новым условиям и высказывается предположение, что исторический анализ российского менеджмента может подтвердить применимость стадий жизненного цикла И. Адизеса, Л. Грейнера и А. Чандера в современной России.

Жизненные циклы всех экономических объектов имеют одну теоретическую основу: любой жизненный цикл начинается с зарождения, проходит стадии роста, зрелости и спада. ЖЦ компании можно сравнивать с биологическим организмом. Однако, отличием является то, что организацию создают люди, поэтому ЖЦ организации не подчиняется только законам природы. Организация стареет и «умирает» не от времени, а от просчетов и ошибок в управлении. Поэтому проблема профессионального менеджмента является ключевой в управлении ЖЦ предприятия [9].

Для верификации классических теорий жизненного цикла организаций с помощью аналитической системы «СПАРК-Интерфакс» проведен анализ экономических метрик предприятий, зарегистрированных на территории Республики Карелия, находящихся в стадии «действующая организация» и имеющих ненулевые показатели. Более, чем у 40% всех работающих предприятий возрастной диапазон составляет 11 -20 лет. Доля молодых компаний (0-5 лет) - 11%, а старшего возраста (образованных в период перестройки, часто в результате приватизации) - 7% (см. табл. 2).

Таблица 2

Распределение компаний Карелии по возрасту и размеру (2024 г.)

|

Возраст |

Всего |

Крупные |

Средние |

Малые |

Микро |

|

0-5 лет |

260 |

3 (1,15%) |

3 (1,15%) |

27 (10,4%) |

227 (87,3%) |

|

6-10 лет |

557 |

2 (0,36%) |

7 (1,26%) |

66 (11,8%) |

482 (86,5%) |

|

11-20 лет |

1066 |

13 (1,22%) |

10 (0,94%) |

124 (11,6%) |

919 (86,2%) |

|

21-30 лет |

432 |

10 (2,31%) |

17 (3,94%) |

57 (13,2%) |

348 (80,6%) |

|

31+ лет |

164 |

4 (2,44%) |

11 (6,71%) |

23 (14,0%) |

126 (76,8%) |

Составлено автором на основании данных СПАРК-Интерфакс.

Подавляющее большинство компаний (68,7%) относятся к категории «микро» (до 15 сотрудников), причем их доля максимальна среди молодых предприятий (0-5 лет: 87,3%). С увеличением возраста растет доля средних и крупных предприятий: в группе 31+ лет крупные компании составляют 2,4% (против 1,15% в группе 0-5 лет). Это подтверждает тезис классических теорий (Адизес, Грейнер) о структурной трансформации организаций по мере их развития.

Чтобы обеспечить сопоставимость экономических показателей для возрастных групп с разной численностью компаний, распределение организаций по размеру выражено в процентах от общего количества предприятий в соответствующей возрастной категории. Анализ экономических метрик выявил четкую корреляцию между возрастом предприятия и его экономическими характеристиками (см. рис. 1–4).

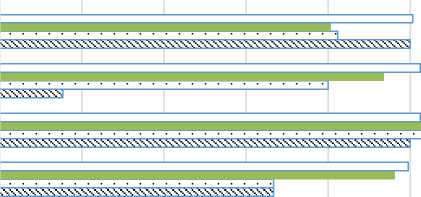

100% предприятий, относящихся к крупному бизнесу в возрасте 31+ демонстрируют рост выручки, а в возрасте 0-5 лет только 33% фиксируют рост. Среди компаний, относящихся к микробизнесу, в возрасте 0-5 лет 74% имеют положительные темпы роста выручки против 56% в возрасте 31+. По росту чистой прибыли в лидерах средний бизнес, относящийся к возрастной группе 31+ (64%). Интересно, что в группе 6-10 лет 50 и более процентов организаций показывают рост, независимо от размера бизнеса.

Высокая рентабельность активов (более 12%) отмечена у 67% крупных предприятий в возрасте 0-5 лет. В группе 6-10 лет 100% организаций, относящихся к крупному и среднему бизнесу, показали низкую ROA (менее 6%). Большая часть всех предприятий возраста 31+ (более 60%) имеют низкую рентабельность активов. Высокая рентабельность капитала у крупных, малых и микропредприятий в возрасте 0-5 лет. А в возрасте 31+ низкая рентабельность капитала у более, чем половины среднего, малого и микробизнеса.

31+

■■^^^^^■^^^^

i^^^^^^^^^^^^^^-

vwmw

20% 40% 60% 80% 100%

0%

21-30

11-20

6-10

0-5

-

□ микро ■ малый □ средний * крупный

Рис. 1. Темп роста выручки за последние 3 года у предприятий Республики Карелия разных возрастов (составлено автором на основании данных СПАРК-Интерфакс)

i^№№№№№>^^

31+

21-30

11-20

6-10

0-5

0% 10% 20% 30% 40% 50% 60% 70%

-

□ микро ■ малый □ средний О крупный

Рис. 2. Рост чистой прибыли у предприятий Республики Карелия разных возрастов (составлено автором на основании данных СПАРК-Интерфакс)

100%

80%

60%

40%

20%

0%

^^^^ж крупный средний малый микро

Рис. 3. Рентабельность активов предприятий Республики Карелия разных возрастов (составлено автором на основании данных СПАРК-Интерфакс)

Теперь подробнее рассмотрим основную возрастную группу и крайние. Данные по ключевой возрастной категории Карелии (11–20 лет, 43% выборки) подтверждают, что большинство микро-предприятий (86,2%) застревают на стадии «Давай-давай» (И. Адизес). Несмотря на активный рост выручки (60,6%), более половины (55,8%) страдают от низкой рентабельности активов (ROA < 6%), а рост чистой прибыли отстает (51,2%). Это свидетельствует о типичном для данной стадии управленческом кризисе: отсутствие систематизации процессов и финансового контроля на фоне экспансии, что напрямую соотносится с кризисом автономии (Л. Грейнер) при переходе от роста через делегирование к росту через координацию.

^^^^^^^v крупный средний малый микро

Рис. 4. Рентабельность капитала предприятий Республики Карелия разных возрастов (составлено автором на основании данных СПАРК-Интерфакс)

У крупных предприятий (10 компаний) отмечены признаки «Расцвета»: 80% (8 из 10) – рост выручки, 30% (3 из 10) – высокая ROA (>12%), 50% (5 из 10) – высокая рентабельность капитала (ROE>20%). Сочетание роста и прибыльности характерно для «Расцвета» (Адизес) где синхронизация процессов обеспечивает устойчивое развитие. В малых предприятиях (124 компании) этой группы наблюдается интересное явление: 70,2% (87 из 124) – рост выручки, 42,7% (53 из 124) – низкая ROA, 45,2% (56 из 124) – высокая ROE (>20%). Противоречивые показатели (рост выручки + низкая ROA + высокая ROE) сигнализируют о риске перехода к «Стабильности» (Адизес). Высокий ROE может быть следствием закредитованности (финансового рычага), маскирующей снижение операционной эффективности.

В группе 0-5 лет (260 компаний). Подавляющее число микро-предприятий (87,3%). 74,4% (169 из 227) демонстрируют рост выручки, 49,8% (113 из 227) – рост прибыли, при этом у 52,9% (120 из 227) – низкая ROA (<6%). Таким образом, высокие операционные затраты (низкая ROA при росте выручки) типичны для стадии «Младенчество», где фокус – на клиентах, а не на процессах.

Группа 31+ лет (164 компании) показывает признаки «Аристократизма» (Адизес). Это подтверждается ростом доли среднего бизнеса (6,7% против 1,15% в 0-5 лет), то есть выживают те, кто смог масштабироваться. Для крупных компаний (4 ед.) характерная тенденция: 100% (4 из 4) – рост выручки, 75% – низкая ROA (<6%), 50% – средняя ROE>20%, что говорит о фокусировке на сохранении оборота, но снижении рентабельности, а это признак «Аристократизма» (избегание рисков, бюрократизация). Микро-предприятия этой группы можно назвать устойчивыми «старожилами»: 55,6% из них показывают рост выручки, а 42,9% – рост прибыли, у 30,2% высокая рентабельность капитала. Среди всех групп это самая высокая ROE, что может быть следствием оптимизации долга (минимум кредитов), нишевой специализацией (например, локальный туризм, ремесла) и сверхэффективностью малых команд. Большинство малых предприятий демонстрируют низкие ROA (78%) и ROE (52%), что может свидетельствовать о кризисе.

Контраст между возрастными группами 0-5 лет и 31+ лет опровергает линейность классических моделей: молодые крупные компании Карелии (0-5 лет) реже показывают рост (33,3%), чем микропредприятия (74,4%), но чаще – высокую рентабельность активов (66,7%), что указывает на «тепличные» условия их создания (господдержка, дочерние структуры). Микропредприятия-долгожители (31+ лет) неожиданно оказались лидерами по рентабельности капитала (30,2% с ROE>20%), доказав, что этап «зрелости» не обязательно ведет к упадку. Их успех, вероятно, основан на глубокой нишевой специализации в условиях ресурсной экономики Карелии. Малый бизнес старшего возраста (31+ лет) находится в группе риска: 78,3% имеют критически низкую ROA (<6%), подтверждая теорию Адизеса об «Аристократизме» как предвестнике кризиса.

Снижение зависимости от внешних источников финансирования через самофинансирование – ключевой элемент гибкого управления, особенно критичный на этапах роста и зрелости предприятия [12]. Это согласуется с выводом о том, что учет ЖЦ позволяет прогнозировать финансовые потребности и минимизировать риски внешней зависимости. Несомненно, на компанию оказывает влияние внешняя среда. Правильная интерпретация информации из внешней среды способствует процессу адаптации. Можно выделить общемировые тенденции внешней среды, прежде всего диверсификацию и усложнение потребностей потребителей, что привело к сокращению жизненного цикла продуктов. В свою очередь, это потребовало максимального сокращения времени выполнения заказа при работе с партнерами и поставщиками на всех стадиях, начиная с разработки продукта, заканчивая производством и, наконец, продажами, уже максимально адаптивными к подобным изменениям.

Выводы

Проведенный обзор научных работ отечественных и зарубежных авторов показал, что, несмотря на некоторые различия в детализации жизненных стадий предприятия, основными являются четыре: рождение, рост, зрелость и спад (кризис/смерть). Понимание менеджментом стадии жизненного цикла в контексте внешних условий позволяет формировать успешную стратегию развития. Важным моментом является понимание, что в отличие от живых организмов предприятие (организация) является искусственной системой и после стадии «зрелость» необязательно должна наступить «смерть». Нужно отметить, что ни один из авторов не определяет интервал времени, в течении которого организация остается на определенной стадии развития и не определяет механизм перехода на последующую стадию. Деятельность предприятия протекает в форме процессов, которые имеют разную продолжительность в зависимости от внутренних и внешних условий.

На примере предприятий, зарегистрированных и работающих в Республике Карелия, доказано, что линейная зависимость размера компании от ее возраста отсутствует. Для большинства предприятий региона (группа 11-20 лет) доминирует ранняя зрелость: микропредприятия в стадии «Давай-давай» (рост без систем), крупные – в «Расцвете» (сбалансированное развитие). Это является скорее региональ- ным паттерном: длительное сохранение стадии «Давай-давай» у микропредприятий (60,6% роста выручки при 55,8% низкой ROA) объясняется ориентацией на локальный спрос без амбиций масштабирования и ограниченным доступом к управленческим инновациям.

Преобладание стадии «Давай-давай» у микропредприятий даже после 10 лет работы (вопреки модели Адизеса) подтверждает тезис о необходимости адаптации классических теорий к регионам с ресурсно-ориентированной экономикой. Отсутствие давления глобальной конкуренции позволяет компаниям «застревать» в квази-росте без систематизации процессов. В условиях быстро меняющейся экономики и технологических инноваций предприятия должны адаптироваться к новым условиям. Понимание жизненных циклов помогает в оперативном реагировании на внешние вызовы. Жизненные циклы помогают предсказывать финансовые потребности, делая акцент на необходимости привлечения инвестиций в критические моменты.

Как отмечают Селиванова и Васильева, учет инновационного потенциала региона позволяет создавать новые рабочие места и повышать конкурентоспособность [7]. Это особенно важно при переходе между стадиями ЖЦ, когда предприятиям необходимо адаптировать управленческие практики к меняющимся региональным условиям. Например, для карельских компаний на этапе «зрелости» акцент на технологическом обновлении может стать ключом к предотвращению стагнации.

Направления дальнейших исследований:

-

1. Цифровизация и технологии в контексте влияния на жизненный цикл предприятия (являются ли ускорителями при переходе от стадии к стадии). Роль искусственного интеллекта и больших данных в управлении жизненным циклом компаний.

-

2. Устойчивое развитие: исследования взаимосвязей между устойчивым развитием и стадиями жизненного цикла предприятия и оценка влияния экологических и социальных факторов на успех бизнеса на разных этапах развития.