Виды контроллинга, их особенности и задачи

Автор: Боков С.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-1 (10), 2014 года.

Бесплатный доступ

Актуальность рассматриваемой проблемы обусловлена недостаточной разработанностью научно-методической базы контроллинга, т.к. в настоящее время отсутствуют его общепризнанная концепция, единая терминологии и классификация его видов. В статье предложена классификация основных видов контроллинга и их специфические особенности. С учетом данных особенностей определены важнейшие планово-экономические задачи, которые рекомендуется решать в системе контроллинга при ее создании на предприятии.

Контроллинг, виды, классификация, задачи

Короткий адрес: https://sciup.org/140106475

IDR: 140106475

Текст научной статьи Виды контроллинга, их особенности и задачи

Классификация видов контроллинга является важной научной задачей, решение которой имеет большую практическую значимость. Существуют разные подходы к решению данной задачи, базирующиеся на различных классификационных признаках [1]. Анализ большого числа источников по рассматриваемой проблематике позволил выявить основные объекты контроллинга, а также наиболее распространенные его виды.

К основным объектам контроллинга можно отнести следующие: развитие и исследования; снабжение; логистику; производство; сбыт; инвестиции; финансы; персонал (кадры); качество; проекты (программы).

Глобализация, жесткая конкуренция в сфере инноваций и сокращение жизненного цикла высокотехнологичной продукции привели к тому, что в настоящее время для многих предприятий, создающих наукоемкую продукцию, эффективность в области исследований и разработок становится главным условием обеспечения конкурентоспособности и сохранения своих позиций на рынке. Процесс разработки и внедрения инноваций связан, как правило, с существенными затратами, в связи с чем возникает проблема эффективного распределения ресурсов и координации управления в данной сфере [2]. Для ее решения целесообразно использовать инструментарий контроллинга исследований и разработок , который ориентирован на координацию процессов генерации новых знаний. Основные задачи контроллинга развития и исследований приведены на рисунке 1 [3].

Контроллинг развития и исследований

Рис. 1. Основные задачи контроллинга развития и исследований

Важную роль играет координация планирования и контроля, поскольку всегда существует риск, что конкуренты могут выпустить схожий продукт раньше, воспользовавшись преимуществом по времени, занять важный сегмент рынка. Также к задачам контроллинга в области исследований и разработок можно отнести поддержку планирования программ развития и исследований через разработку соответствующей методологии (в том числе, при помощи методов – портфолио-анализа и сетевого планирования). Задачи контроллинга развития и исследований в области информационного обеспечения включают и выработку системы показателей, ориентированных на исследовательские проекты и программы.

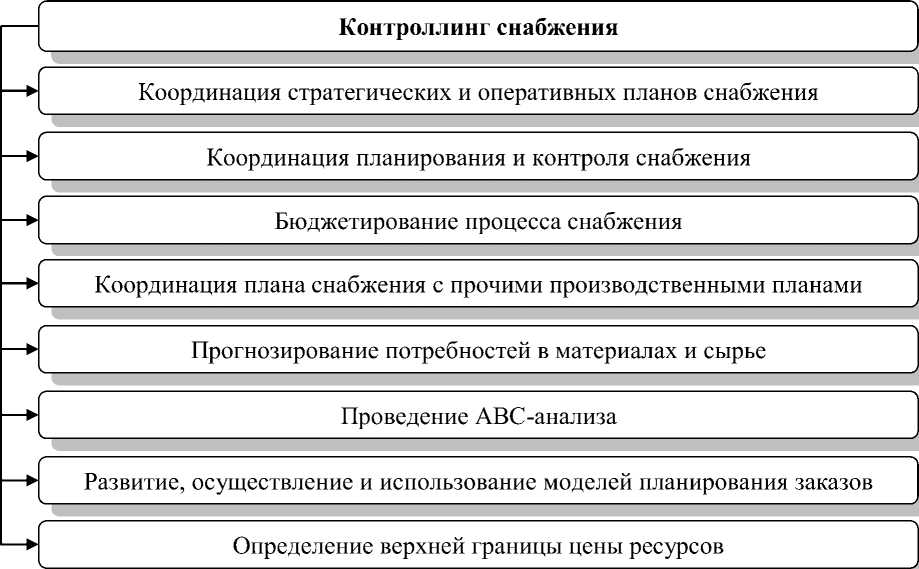

Среди видов контроллинга приоритетным является контроллинг снабжения, который предполагает сопоставление информации, получаемой в рамках анализа рынка ресурсов, с данными учета затрат. Контроллинг снабжения предполагает координацию процессов обеспечения предприятия оборудованием и материальными запасами и представление необходимой информации менеджерам, решающим данные задачи. В качестве основных инструментов контроллинга снабжения выступают: планирование, прогнозирование потребностей в сырье и материалах, ABC-анализ, модели планирования заказов и складирования. Наиболее актуальной задачей в сфере снабжения предприятия можно считать задачу планирования заказов и складирования. Решение данной задачи представляется целесообразным на основании использования моделей, позволяющих определить оптимальный размер заказа с помощью информации о затратах на приобретение и затратах на складирование. Для получения информации о размере затрат в модели контроллер снабжения может использовать систему учета предприятия. При этом он может составить прогноз как на основании твердо установленных соотношений и целей, применив программно-ориентированный подход, так и базируясь на существующем на момент составления прогноза уровне потребления ресурсов, применив затратно-ориентированный подход. Основные задачи контроллинга снабжения приведены на рисунке 2 [4].

Рис. 2. Основные задачи контроллинга снабжения

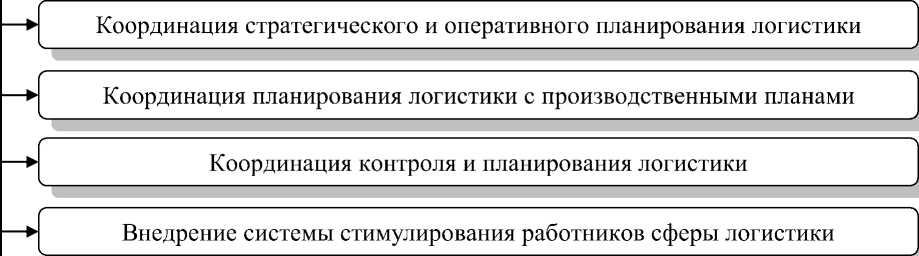

Осуществление контроллинга создает предпосылки к принятию необходимых организационных и технических решений в области логистики. Кроме того, на данный процесс оказывает существенное влияние стиль руководства, а также выбор системы заработной платы и премирования. Важной задачей контроллинга логистики является минимизация затрат на складирование и транспортировку материальных ресурсов, для чего система учета предприятия должна обеспечивать отражение информации о затратах на осуществление указанных процессов по центрам ответственности. Широкое распространение в данном направлении контроллинга получило бюджетирование.

Для крупных предприятий (интегрированных структур, холдингов и др.) значение данного вида контроллинга возрастает, поскольку он предоставляет инструменты для анализа спроса и предложения на рынке и координации действий их специалистов области логистики на основании результатов данного анализа. Ключевые задачи контроллинга логистики представлены на рисунке 3. Z-------------------------------------------------------------------------------------------------------------------------------------------------------------

Контроллинг логистики

Разработка моделей принятия решений в логистике

>

>

Организация учета затрат в логистике

Создание и подготовка управленческой информации для альтернативных концепций логистики

Рис. 3. Основные задачи контроллинга логистики

Контроллинг логистики в рамках координационной функции позволяет согласовать оперативное и стратегическое планирование логистики и осуществлять более эффективное управление потоками материалов, товаров и готовых продуктов, а также производить координирование с другими планами предприятия.

Внедрение на предприятии контроллинга сбыта позволяет координировать управленческие действия, нацеленные на реализацию продукции за счет представления менеджерам соответствующей информации для принятия решений, а также инструментария для ее оценки. Оптимизация реализации создаваемой продукции – одна из важнейших задач повышения эффективности управления предприятиями. Поэтому контроллинг сбыта в рыночных условиях играет важную роль в системе воспроизводства продукции.

Ключевые задачи контроллинга сбыта представлены на рисунке 4.

|

— |

Контроллинг сбыта |

|

|

—► |

/ \ Формирование единой маркетинговой политики через координацию ценовой, качественной, товарной и коммуникационной политики |

|

|

—► |

Координация стратегического и оперативного планирования сбыта |

|

|

—► |

Координация планирования сбыта с прочими производственными планами |

|

|

—► |

Координация планирования и контроля сбыта |

|

|

—► |

/ \ Прогнозирование объемов сбыта на базе новой рекламной стратегии, изменяющейся ценовой политики, новых форм и систем сбыта |

|

|

—► |

Прогнозирование бюджетов рекламных компаний |

|

|

—► |

Развитие системы стимулирования работников отделов продаж |

|

|

—► |

Определение нижней границы цены на произведенный продукт |

|

|

—► |

Исследование рынков сбыта |

Рис. 4. Основные задачи контроллинга сбыта

Поскольку сфера производства относится к одному из наиболее важных направлений в деятельности предприятия, то для производственного контроллинга характерна согласовательная функция. Приоритетной задачей производственного контроллинга является обеспечение координации производства и других направлений деятельности предприятия. Контроллинг производства обеспечивает менеджеров необходимой информацией с целью повышения эффективности их деятельности. К сфере влияния производственного контроллинга также могут быть отнесены вопросы планирования и контроля производственного процесса. Контроллинг производства обеспечивает реализацию стратегических и оперативных производственных планов, так как с его помощью могут быть найдены отклонения, выявлены причины данных отклонений и разработаны соответствующие мероприятия, направленные на их корректировку. Повышение сложности, наукоемкости и инновационной составляющей в производимой продукции ставит перед данным видом контроллинга сложную задачу обеспечения скоординированности различных планов разработки и производства продукции, создаваемой предприятием (рисунок 5).

Контроллинг производства

Координация планов производства

|

Координация стратегических и оперативных производственных планов |

||

|

планирования |

Координация плана производства с другими планами

|

Разработка и внедрение системы стимулирования работников, |

||

|

4_____ |

занятых в производственных подразделениях предприятия |

|

Подготовка управленческой информации об альтернативных |

|

|

производственных технологиях |

|

Разработка и использование инструментов для определения |

||

|

эффективности различных производственных технологий |

_____7 |

Разработка, внедрение, управление и сопровождение компьютеризированной системы производственного контроля

Рис. 5. Основные задачи контроллинга производства

Целью контроллинга инвестиций является согласование различных частей плана инвестирования, что особенно актуально в свете необходимости непрерывного отслеживания соотношения между объемами инвестиций в развитие производственных мощностей и степенью их использования. Также большое значение имеет подготовка прогнозов использования мощностей, координация различных инвестиционных проектов, оценка их эффективности, контроль выполнения инвестиционных проектов и другие задачи.

Ключевые задачи инвестиционного контроллинга представлены на рисунке 6.

Инвестиционный контроллинг

Координация инвестиционных проектов между собой

|

Координация плана инвестирования и плана использования мощностей |

||

|

предприятия |

Координация планирования и контроля инвестиционных мероприятий

|

Согласование плана инвестирования с производственной |

||

|

4_______ |

программой и финансовым планом |

_______7 |

Бюджетирование инвестиционных проектов

|

Разработка и внедрение системы стимулирования работников, |

||

|

занятых в инвестиционных проектах |

_____7 |

Внедрение и сопровождение адекватной системы учета инвестиций

Подготовка специальной информации по проектам

Рис. 6. Основные задачи инвестиционного контроллинга

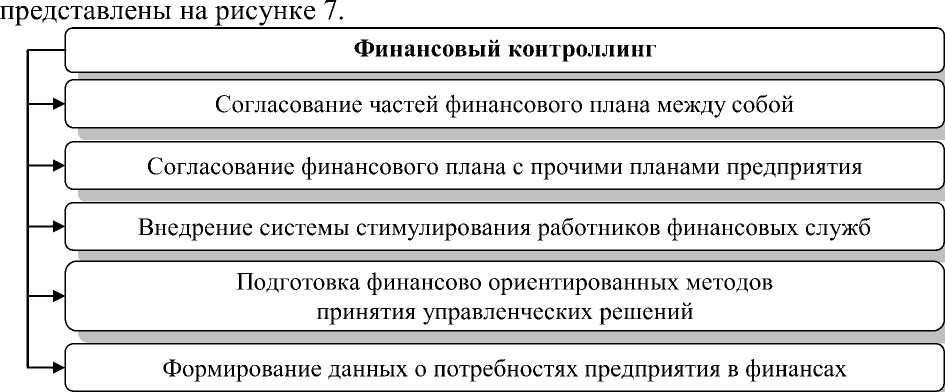

Приоритетом финансового контроллинга является согласование всего финансового плана предприятия и отдельных его частей со всеми остальными планами предприятия. Он предполагает обработку информации, получаемой в результате осуществления контрольных мероприятий, определение причин выявленных отклонений на основе их анализа и разработку мероприятий для их корректировки. Решение указанных задач требует осуществления систематического контроля планирования и реализации финансовых процессов, а также определения их воздействия на возможные показатели результатов научно-производственной деятельности наукоемких предприятий. Финансовый контроллинг призван обеспечить платежеспособность предприятия в длительной перспективе, для чего в рамках задач координирования финансового планирования и учета осуществляется контроль информационных потоков предприятия (как прямых, так и обратных), характеризующих его финансовую деятельность. Следует отметить, что необходимость отслеживать ход реализации финансовых планов предприятия и выявлять отклонения в их реализации обуславливает потребность в проверке данных планов в целом, и их отдельных частей.

Как и другие виды контроллинга, финансовый контроллинг осуществляет поддержку менеджмента, предлагая разнообразные модели для обоснования решений в сфере управления финансовым обеспечением деятельности предприятия. Основные задачи финансового контроллинга

Рис. 7. Основные задачи финансового контроллинга

Контроллинг персонала ориентирован на предоставление информационной поддержки менеджменту предприятия в этой области. Одной из наиболее важных его задач можно считать согласование и контроль выполнения планов обеспечения потребностей предприятия в рабочей силе соответствующей квалификации и численности. Контроллинг персонала обеспечивает проверку запросов на персонал отдельных подразделений и служб с точки зрения их соответствия стратегии и целям предприятия в целом, связывает кадрово-экономическое планирование с другими планами предприятия. К примеру, в случае, если речь идет о разработке системы стимулирования сотрудников какой-либо службы или подразделения, необходимо произвести все экономические расчеты по данному мероприятию для обоснованного принятия решения о его целесообразности. Ключевые задачи контроллинга персонала (кадрового контроллинга) представлены на рисунке 8.

|

Контроллинг персонала Координация стратегического и оперативного планирования потребностей предприятия в персонале, его найма, использования и высвобождения |

|

/ |

Координация планов потребностей предприятия в персонале, его найма, |

|

|

использования и высвобождения с прочими планами предприятия |

Координация планирования и контроля в сфере управления персоналом

Развитие новых способов обучения и системы переподготовки персонала

Формирование информации об альтернативных вариантах найма рабочей силы, моделях использования рабочего времени

Создание системы данных о затратах на заработную плату и премирование персонала, потерях рабочего времени, повышении квалификации

Разработка методики планирования затрат на персонал

Анализ сильных и слабых сторон персонала предприятия

Рис. 8. Основные задачи контроллинга персонала

Для оказания поддержки принятия решений по управлению персоналом должна формироваться соответствующая информационная система. В контроллинге персонала используется широкий набор методов исследования рынка рабочей силы, методы опроса сотрудников, аттестация персонала. Как правило расчеты затрат на персонал целесообразно проводить с использованием соответствующего программного обеспечения. При этом в рамках этих расчетов должны определяться не только общие затраты предприятия, но и затраты отдельных служб или подразделений. Информация может формироваться также по центрам возникновения затрат, элементам и носителям затрат. Отличительная черта контроллинга персонала заключается в его ориентированности на будущий успех предприятия, что позволяет говорить о его принадлежности к стратегическому управлению. Кадровая составляющая является одной из наиболее сложных для прогнозирования, а экономические исследования в данной сфере ориентированы на успех предприятия в долгосрочной перспективе.

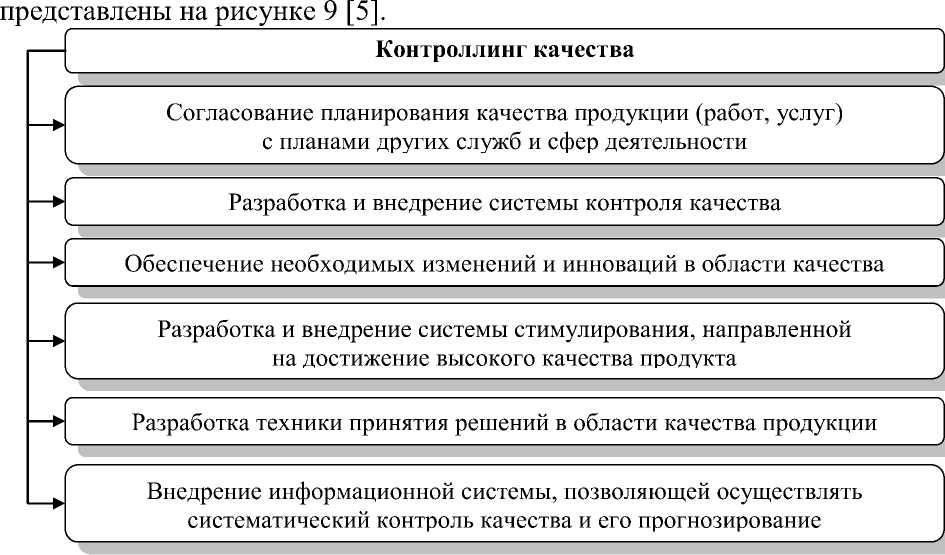

Ввиду множества различных причин, в последнее время роль качества продукции, создаваемой предприятием, существенно выросла. К основным задачам контроллинга качества относится координирование планирования качества с прочими производственными планами. С точки зрения управления представляется важным, чтобы все сотрудники предприятия, участвующие в производстве продукта, ясно понимали роль качества в обеспечении успеха предприятия. Ключевые задачи контроллинга качества

Рис. 9. Основные задачи контроллинга качества

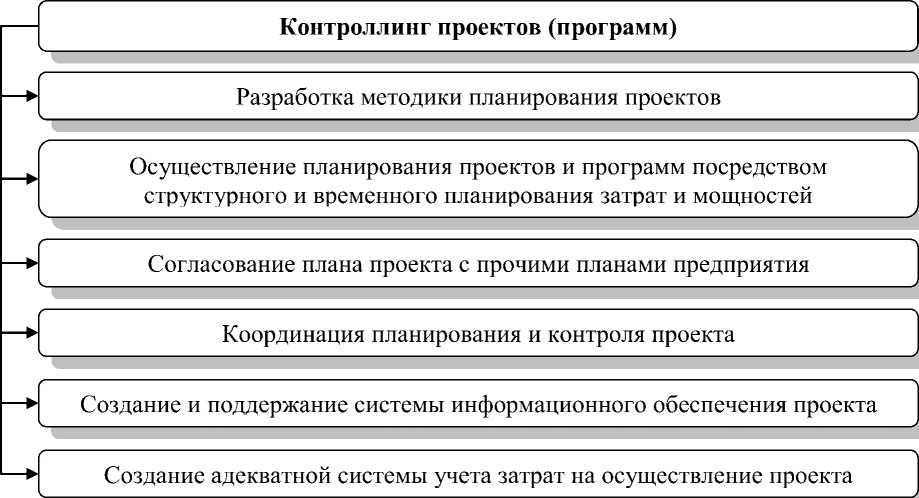

Отдельно можно выделить контроллинг проектов (программ), необходимый для эффективного осуществления различными проектами и программами, реализуемыми предприятием и подразумевающий решение задач, представленных на рисунке 10.

Рис. 10. Основные задачи контроллинга проектов (программ)

Подводя итоги анализа различных видов контроллинга, можно сделать вывод, что предприятие может создавать контроллинговые службы, имеющие различные задачи и различные организационные структуры. В реальной экономической практике наиболее часто в качестве объектов контроллинга выступают производство, сбыт и логистика, а, например, контроллинг в сфере качества или персонала до настоящего времени распространен в гораздо меньшей степени. Тем не менее, общая тенденция такова, что все большая доля собственников, руководителей и менеджеров российских предприятий осознает преимущества применения контроллинга в различных сферах деятельности и постепенно его использование становится необходимым условием успешного развития предприятий [6].

Статья разработан при финансовой поддержке РГНФ ( проект № 1402-00060 ) .