Влияние цифровизации на развитие российского аудита

Автор: Кондрашова Н.Г., Сынчиков Д.Д.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-2 (105), 2023 года.

Бесплатный доступ

В статье рассматривается влияние цифровизации на развитие российского аудита, результатом которого является автоматизация его проведения. Актуальность этого исследования обусловлена необходимостью рассмотрения проблем аудита в новых условиях цифровой экономики и способов их решения. Раскрыты преимущества и особенности автоматизации аудита, расширяющие его возможности, рассмотрены проблемы и предложены рекомендации по их решению и дальнейшего развития аудита.

Аудит, цифровизация, преимущества, особенности, проблемы автоматизации аудита

Короткий адрес: https://sciup.org/170200940

IDR: 170200940 | DOI: 10.24412/2411-0450-2023-11-2-62-64

The impact of digitalization on the development of the Russian audit

The article examines the influence of digitalization on the evolution of the Russian audit, the result of which is the automation of its conduct. The topicality of this research is due to the need to consider audit problems in the new conditions of the digital economy and ways to solve them. The advantages and features of audit automation that expand its capabilities are disclosed, problems are considered and recommendations for their solution and further development of audit are proposed.

Текст научной статьи Влияние цифровизации на развитие российского аудита

Цифровизация экономики и информационные технологии изменили подход к учетной сфере. На эту деятельность негативное влияние оказывает быстрая замена форм отчетов, внесение частых корректировок в нормативные акты, наличие недостоверной информации, недобросовестные контрагенты, мошенничество с отчетностью. Это создает вероятность наступления неблагоприятных событий, вплоть до банкротства организаций и потери жизнеспособности [1, с. 165]. Информационные технологии вносят изменения и в процессы аудита.

В современных условиях институциональной экономики аудит осуществляет независимый финансовый контроль, опирающийся на комплекс основополагающих норм, правил и стандартов [2, с. 33]. Поскольку российский аудит опирается на автоматизированный учет и использует информационные технологии, то это влечет за собой автоматизацию работы аудитора. Они уже не могут использовать традиционные методы получения аудиторских доказательств, так как большинство документов находятся в электронном виде. Поэтому цифровизация, внедрение и использование информационных технологий в аудиторской деятельности не вызывает сомнений. Цифровизация, как преобразование информации в цифровой формат, ускорила процесс автоматизация аудита, который имеет очевидные преимущества, представленные на рисунке 1.

•компьютерные технолопш позволяет быстро получать доступ к данным из различных источников и анализировать их быстрее и быстрее выявлять проблемы. Это позволит принимать более эффективные решения по их решению.

Повышение эффективности

Расширение сотрудничеств а

•с помощью инструментов информационных технолопш легче сравнивать данные из разных источников. Это обеспечивает точность результатов и более эффективное выявление ошибок и потенциального мошенничества.

•компьютерные технологии упрощают совместную работу групп аудиторов над проектами, предоставляя безопасные онлайн-платформы по обмену информацией и совместной работы в режиме реального времени. Это помогает учитывать вклад каждого аудитора в совместный проект.

Рис. 1. Преимущества автоматизации процессов осуществления аудиторской деятельности

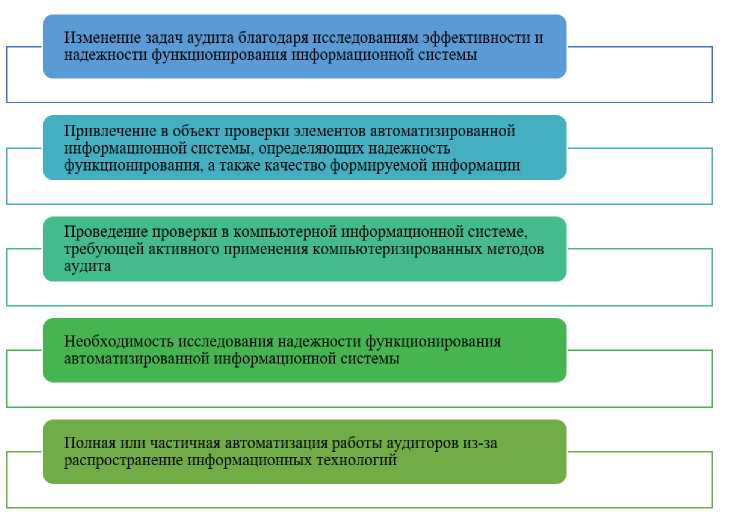

Кроме того, цифровизация и использование компьютерных технологий поможет не только повысить эффективность процесса аудита, но и его качество и обеспе- чить уверенность в достоверности информации [3, с. 48]. Процесс автоматизированного аудита отличается от традиционного и имеет свои особенности (рис. 2).

Рис. 2. Особенности автоматизированного аудита

Несмотря на то, что под влиянием цифровизации, процесс аудита становится автоматизированным – упрощается и ускоряется его процесс, появляется множество проблем. Одной из них является затруднение процесса проведения аудита по традиционным методикам, поскольку с учетом особенностей автоматизированного аудита (рис. 2) меняется содержание процедур инспектирования с проверкой бухгалтерских записей, первичных и сводных учетных документов; аналитических процедур с использованием инструментов информационных технологий. Необходим новый подход к проведению аудита с разработкой оптимальной методики.

Другой проблемой является возможность легкого изменения оцифрованных данных и трудностями их обнаружения. Растут риски информационной безопасности из-за возможности несанкционированного доступа к конфиденциальной информации и неправомерному ее использованию. Необходимо на должном уровне обеспечить защиту информационных ресурсов.

Способами решения этих проблем является: разработка оптимальной методики проведения компьютерного аудита; обучение аудиторов по направлению освоения новых инструментов информационных технологий; совершенствование информационной безопасности по защите информационных ресурсов.

Автоматизация деятельности аудиторов требует изменения их мышления и действий в связи с переходом от бумажных записей и ручных процессов на уверенное пользование инструментами информационных технологий для того, чтобы уметь оценить риск и выявить потенциальные угрозы. Они должны легко ориентироваться в мире цифровых технологий, чтобы провести оценку надежности информационной среды внутреннего контроля аудируемого объекта и сформировать аудиторское заключение о степени ее надежности и достоверности финансовой информации.

Для защиты информации как непрерывного процесса должна функционировать система информационной безопасности с административными и программноаппаратными методами [4, с. 151].

Разработка оптимальной методики проведения аудита с применением компьютерных технологий является направлением дальнейшего исследования. Она поможет сократить сроки и затраты внедрения в деятельность организации.

Таким образом, под влиянием цифровизации, процесс аудита становится автоматизированным – упрощается и ускоряется его процесс, однако появляется и множество проблем, растут риски информацион- ной безопасности. Необходим новый подход к проведению аудита с разработкой оптимальной методики. Особенности автоматизированного аудита изменяют со- держание процедур, от аудиторов теперь требуется уверенное пользование инструментами информационных технологий. Решение возникающих проблем способствует дальнейшему развитию аудиторской деятельности.

Список литературы Влияние цифровизации на развитие российского аудита

- Кондрашова, Н.Г. Стабилизация предприятия при угрозе наступления банкротства: программный подход / Н.Г. Кондрашова, П.А. Полепкина // Экономика и бизнес: теория и практика. - 2022. - № 3-1(85). - С. 165-168. EDN: JZPLGG

- Кондрашова, Н.Г. Институциональный подход к исследованию аудита как науки в России / Н.Г. Кондрашова // Аудитор. - 2012. - № 3(205). - С. 30-35. EDN: NJJLFG

- Кондрашова, Н.Г. Качество аудита: понятие и обеспечение в российских аудиторских организациях / Н.Г. Кондрашова // Международный бухгалтерский учет. - 2012. - № 23(221). - С. 46-49. EDN: OYNMGZ

- Кондрашова, Н.Г. Защита информации как важная составляющая экономической безопасности / Н.Г. Кондрашова // Modern Economy Success. - 2022. - № 6. - С. 149-153. EDN: JWLPRX