Влияние цифровых технологий на развитие лизинговых продуктов в банковском секторе Кыргызской Республики: инвестиционный аспект

Автор: Сулайманова А.Н., Сулайманова Ч.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 8 (126), 2025 года.

Бесплатный доступ

Цифровая трансформация банковского сектора оказывает существенное влияние на развитие традиционных финансовых инструментов, в том числе лизинговых продуктов. С ростом спроса на инновационные формы финансирования бизнес-процессов цифровизация становится ключом к повышению доступности, прозрачности и эффективности лизинга. Этот процесс особенно важен для стран с развивающейся экономикой, таких как Кыргызская Республика, где цифровые технологии способны значительно ускорить модернизацию финансовых услуг и повысить их инвестиционную привлекательность. В статье рассматривается влияние цифровых технологий на развитие лизинговых продуктов в банковском секторе Кыргызской Республики с инвестиционной точки зрения. Проведен анализ текущего состояния цифровой трансформации банков, определены ключевые направления внедрения цифровых решений для лизинговой отрасли, обоснована необходимость усиления цифровых инвестиций как повышения конкурентоспособности лизинговых продуктов.

Лизинг, лизинговые продукты, лизинговая отрасль, цифровизация, банковский сектор, инвестиции, инвестиционная привлекательность, цифровые технологии

Короткий адрес: https://sciup.org/170210695

IDR: 170210695 | DOI: 10.24412/2411-0450-2025-8-169-174

The impast of digital technologies on the development of leasing products in the banking sector of the Kyrgyz Republik: investment aspect

The digital transformation of the banking sector has a significant impact on the development of traditional financial instruments, including leasing products. With the growing demand for innovative forms of business process financing, digitalization becomes the key to enhancing the accessibility, transparency, and efficiency of leasing. This process is especially important for developing economies such as the Kyrgyz Republic, where digital technologies can significantly accelerate the modernization of financial services and increase their investment attractiveness. The article examines the impact of digital technologies on the development of leasing products in the banking sector of the Kyrgyz Republic from an investment perspective. An analysis of the current state of digital transformation in banks is conducted, key directions for implementing digital solutions in the leasing industry are identified, and the necessity of strengthening digital investments to enhance the competitiveness of leasing products is substantiated.

Текст научной статьи Влияние цифровых технологий на развитие лизинговых продуктов в банковском секторе Кыргызской Республики: инвестиционный аспект

Цифровизация инвестиционной деятельности - это процесс, который обладает большим потенциалом для развития экономики государства, однако для его реализации необходимо совершенствование законодательства и создание благоприятного инвестиционного климата [1]. В условиях глобальной цифровизации финансов, цифровые технологии становятся ключевым фактором развития банковских и лизинговых продуктов. Как и многие другие экономики, Кыргызстан, трансформируя традиционные финансовые услуги с помощью цифровых технологий, открывает новые инвестиционные возможности и расширяет доступ малого и среднего бизнеса к кредитным и лизинговым инструментам. Цель данной статьи - рассмотреть современное состояние лизинга и влияние цифровых технологий на лизинговые продукты в банковском секторе с учетом инвестиционных аспектов и потенциала роста рынка. В условиях современной экономики процессы трансформации неразрывно связаны с внедрением цифровых технологий, предполагающих систематическое совершенствование внутренних меха- низмов управления с целью повышения экономической эффективности. Цифровизация становится ключевым фактором устойчивого развития финансовой отрасли. Эта тенденция особенно очевидна в лизинговой отрасли. Цифровые технологии могут существенно изменить традиционные бизнес-модели и повысить их инвестиционную привлекательность.

Методология данного исследования опирается на системный, сравнительно-правовой, междисциплинарный и аналитический подход. Методологическое обоснование работы основано на системном анализе цифровых трансформаций в процессах создания, продвижения и оптимизации лизинговых предложений, а также на конкурентной инвестиционной привлекательности и эффективности таких инноваций в банковской сфере.

Лизинг - это инструмент, который активно используется в мировой практике для управления инвестиционными процессами. Долголетний опыт использования лизингового механизма во многих странах мира определяет важную роль лизингового бизнеса в развитии экономики страны, поскольку лизинг считает- ся наиболее эффективным способом финансирования малых и средних предприятий. Преимущество лизинга состоит в том, что имеется возможность приобрести и модернизировать оборудование, необходимое предприятию.

В Кыргызской Республике лизинговые операции стали осуществляться с 2003 г. после принятия в 2002 г. Закона Кыргызской Республики «О финансовой аренде (лизинге)». До вступления Кыргызстана в ЕАЭС развитие лизинга сдерживала сложившаяся экономическая модель, ориентированная на реэкспорт товаров в страны ЕврАзЭС. Дополнительными факторами сдерживания были дешевая рабочая сила и относительно низкая рентабельность сферы производства. В этих условиях предприниматели и финансово-кредитные организации не были заинтересованы в инвестициях в основные средства производства и, соответственно, в лизинге как финансовом инструменте, направленном на приобретение и модернизацию основных средств. Ситуация изменилась с момента вступления Кыргызстана в ЕАЭС. Коэффициент обновления основных средств (фондов), объем и до- ля финансирования производства со стороны банков показывают рост, соответственно, постепенно увеличивается доля в ВВП производственного сектора [2].

В 2024 году лизинговую деятельность осуществляли 22 компании, которыми заключено 3,7 тысячи договоров, что на 24% больше, чем в 2023 году. При этом, все лизинговые договоры заключены на условиях финансового лизинга. Общая стоимость таких договоров в 2024 году сложилась в размере 6,6 млрд. сомов, что на 208 млн. сомов ниже уровня 2023 года.

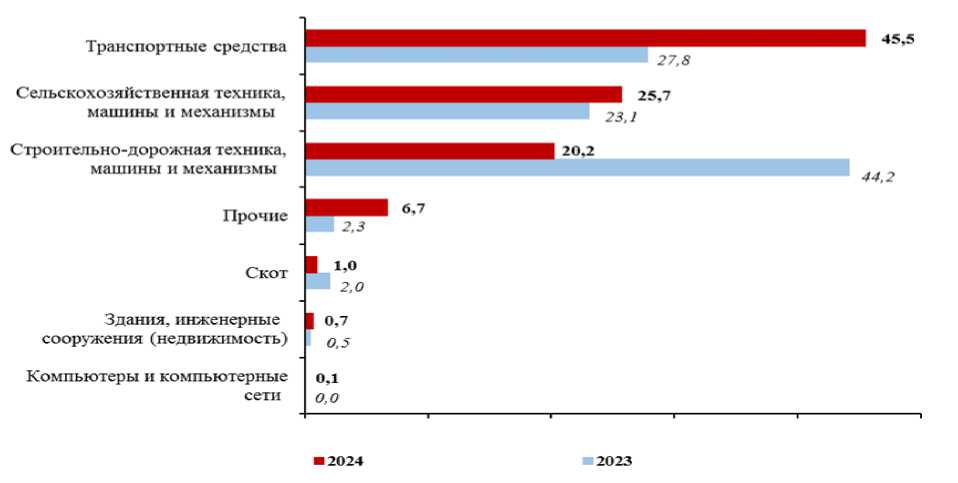

В структуре финансового лизинга наибольшая сумма (3,0 млрд. сомов, или 45,5%) приходилась на договоры, заключенные для приобретения транспортных средств.

При этом, доля стоимости договоров, где предметом лизинга выступали сельскохозяйственная техника, машины и механизмы, увеличилась с 23% в 2023 году до 26% в 2024 году, а доля стоимости лизинговых договоров на строительно-дорожную технику, напротив, сократилась на 24 процентных пункта (рис. 1) [3].

Рис. 1. Стоимость заключенных договоров на условиях финансового лизинга по предметам лизинга (в процентах к общей стоимости договоров финансового лизинга)

За последние годы в Кыргызской Республике в условиях растущей конкуренции в банковском секторе банки начали активно развивать и предоставлять лизинговые продукты. Таким образом, банковский сектор играет ключевую роль в становлении рынка лизинга в Кыргызской Республике. Необходимо отметить, что банки участвуют в лизинговых операциях через:

-

- дочерние лизинговые компании;

-

- прямое предоставление финансовой аренды (лизинга) из собственного капитала;

-

- сотрудничество с государственными и международными программами (например, с ЕБРР, АБР, GIZ и др.).

Такой инвестиционный инструмент, как лизинг позволяет банкам и их дочерним компаниям предоставлять клиента, технику и транспортные средства без необходимости разового крупного капитального вложения. Это особенно важно для: малых и средних предприятий (МСП), сельскохозяйственных производителей, строительных компаний и транспортных фирм. Через лизинговые механизмы банки направляют инвестиции в реальный сектор экономики, способствуя обновлению основных фондов, повышению производительности и созданию рабочих мест. Лизинговые продукты банков Кыргыз- стана ориентированы на финансирования предприятий (юридических лиц и предпринимателей) и физических лиц для приобретения сельскохозяйственной техники, спецтех-ники, производственных средств, промышленного и производственного оборудования, а также другого движимого и недвижимого имущества. Условия лизинга определяются банком, сроком, суммой и собственным размером.

Активно лизинговые продукты в Кыргызстане продвигают несколько банков, среди которых можно выделить «банки-лидеры» по лизинговым услугам, такие как ОАО «Элдик Банк» и ОАО «Айыл Банк», которые предоставляют выгодные условия и современное обслуживание сельхозтехники, промышленного оборудования и транспортных средств (табл. 1).

Таблица 1. Условия лизинга, предоставляемые банками Кыргызстана

|

Банк |

Срок лизинга |

Аванс |

Ставка годовая |

Целевые сегменты |

|

«Айыл Банк» |

до 7 лет |

1020% |

от 6% (субсидируемая) |

Сельхозтехника, фермеры |

|

«Элдик Банк» |

до 4 лет |

15-25% |

от 10% |

Поддержка МСБ, сельское хозяйство |

|

Другие банки |

до 2 лет |

20-40% |

14-18% |

МСБ, оборудование, транспорт, торговля |

Так, ОАО «Айыл Банк» предлагает самое большое разнообразие лизинговых проектов среди всех банков в КР. Это и собственные и партнерские программы, включая государственные. Одна из самых популярных - программа «Гослизинг». Она позволяет приобрести широкий спектр видов сельскохозяйственной техники в лизинг в сомах по ставкам от 6% годовых. Максимальный срок - до 7 лет, а первоначальный взнос от 10% от стоимости, эта сумма сразу засчитывается как первый платеж по лизингу. Также доступны программы «АБ-лизинг», где перечень доступного оборудования и техники шире. Ставки - от 12% в сомах и от 9% в долларах, срок - до 5-6 лет. Кроме этого, в линейке «Айыл Банка» присутствует продукт «Автомобили и техника с пробегом в лизинг» (АТП-Лизинг), согласно которому рассматриваются заявки на приобретение в лизинг всех видов сельскохозяйственной техники и навесного, прицепного оборудования бывшего в употреблении, специализированной техники и транспортных средств с пробегом. Условия данного продукта: валюта лизинга - сомы и доллары США, ставки по лизингу от 20% годовых в сомах и от 13% годовых в долларах США, сроки финансовой аренды до 4 лет, собственный вклад по лизингу от 30% стоимости предмета лизинга [4].

В свою очередь ОАО «Элдик Банк» предлагает лизинг на срок до 6 лет, периодически от 50 000 сом, процентные ставки зависят от размера собственного вклада (в сомах - от 17% до 19%, в долларах - от 9% до 11% годовых). Валютой финансирования являются сом и доллар США. Сферы - сельхозтехника, транспорт, оборудование и прочее [5].

Также наряду вышеперечисленными банками лизинговую деятельность активно осуществляют такие банки, как «Оптима Банк», «Бакай Банк», «О!Банк», «Демир Банк» и др.

Таким образом, лизинговые продукты в Кыргызстане доступны через несколько крупных банков с различными программами и активным развитием в отрасли, с акцентом на гибкие условия и поддержку предпринимательства. В условиях развития цифровой экономики банки Кыргызской Республики начали активно внедрять цифровые технологии не только в кредитование, но и в сферу лизинговых операций. К примеру, основными направлениями цифровизации лизинга в банках стало внедрение онлайн заявки на лизинг, автоматизированный скоринг, электронный документооборот, мобильные приложения. Лидерами по внедрению цифровизации лизинга с использованием вышеперечисленных инструментов можно выделить «Оптима Банк», «Бакай Банк», «О! Банк», «Элдик Банк». «О! Банк» (ранее Халык банк) внедрил цифровой кабинет для юридических лиц, что обеспечило полную подачу заявки на лизинг онлайн, согласование договора дистанционно внедрением электронного документооборота. «Оп-тима банк» применяет для расчета лизинга онлайн-калькулятор, осуществляет мгновенную проверку через скоринговую модель, подачи заявки через мобильное приложение. «Элдик Банк» запустил первую в Кыргызстане лизинговую компанию «Элдик Лизинг», которая предлагает лизинг легковых и грузовых автомобилей, сельхозтехники, спецтех-ники, коммерческой недвижимости и другого имущества с учетом исламского лизинга [6]. Услуги компании направлены на комплексное обслуживание клиентов с моделью «единого окна». Поддержка удалённого оформления, интеграция с таможенными системами и применение онлайн-каталога техники, связанную с поставщиками.

Благодаря применению вышеперечисленных инструментов банки имеют ряд преимуществ такие как, сокращение времени на оформление, увеличение охвата клиентов, удобства платежей, повышение прозрачности и оптимизации внутренних процессов. «Айыл Банк» хоть и является лидером среди банков по предоставлению лизинговых продуктов, однако его деятельность ориентирована на оффлайн формат, особенно в агросекторе. На наш взгляд, необходимость цифровизации лизинга, как и других сфер финансового рынка, и сегодня становится обязательной задачей для сохранения конкурентоспособности банка.

В условиях стремительного развития цифровых технологий и ускорения процессов трансформации финансовых институтов, инвестиционный потенциал цифровизации лизинговых продуктов становится важным элементом стратегии устойчивого развития бан- ковского сектора. Внедрение цифровых технологий в лизинг банковских продуктов в Кыргызской Республике является обязательным фактором повышения инвестиционной привлекательности и развития финансового рынка.

Лизинговые компании и банки, интегрирующие цифровые решения в свои бизнес-процессы, получают доступ к новым инвестиционным возможностям, становятся более гибкими, технологичными и готовыми к вызовам современной экономики.

Цифровизация инвестиционно-лизинговых операций является не только технологическим трендом, но и стратегическим инструментом обеспечения устойчивого развития банковского сектора. Внедрение инновационных решений позволяет банкам не только повышать свою конкурентоспособность, но и активно участвовать в финансировании реального сектора экономики, особенно в условиях нестабильной внешней среды.

Цифровизация лизинговых продуктов подразумевает внедрение инновационных решений, таких как онлайн-платформы для оформления договоров, автоматизированные системы управления клиентскими базами, электронный документооборот, использование больших данных и искусственного интеллекта для анализа рисков и прогнозирования платёжеспособности клиентов. Всё это направлено на повышение прозрачности операций, снижение транзакционных издержек и ускорение бизнес-процессов, что, в свою очередь, делает лизинговые компании более привлекательными для инвесторов.

Одним из ключевых аспектов инвестиционного потенциала цифровизации является рост экономической эффективности инвестиций в лизинг. Благодаря автоматизации операций и цифровым каналам взаимодействия с клиентами, лизинговые компании и банки сокращают операционные затраты, минимизируют влияние человеческого фактора, повышают качество обслуживания и ускоряют обработку заявок. Эти преимущества приводят к росту финансовых показателей, повышению конкурентоспособности и, как следствие, к усилению интереса со стороны стратегических и институциональных инвесторов. Кроме того, цифровизация способствует расширению клиентской базы и географии предо- ставления банковских услуг. Внедрение цифровых платформ позволяет лизинговым компаниям и банкам работать с клиентами вне зависимости от их территориального расположения, что особенно важно в условиях недостаточного развития филиальных сетей или в регионах с низким уровнем финансовой доступности.

Таким образом, цифровые технологии способствуют увеличению объёма рынка и привлечению новых источников финансирования, включая зарубежные инвестиции. Цифровизация открывает большие возможности для привлечения инвестиций в банковский лизинг:

-

- появление новых цифровых продуктов и услуг (мониторинг и оценка активов, автоматизированные системы управления рисками);

-

- снижение рисков и повышение прозрачности сделок;

-

- расширение государственных и частных инвестиции, например, выделение РКФР $2 млн на поддержку лизинговых операций «Эл-дик Банка», что позволило финансировать крупные инфраструктурные проекты и розничные направления лизинга [7];

-

- развитие цифровых платформ и электронных сервисов, что способствует формированию устойчивых финансовых экосистем.

С учётом вышеизложенного мы пришли к выводу, что в условиях активной цифровизации экономических процессов лизинговый рынок также сталкивается с необходимостью трансформации. Для сохранения конкурентных позиций банкам следует активнее внедрять современные цифровые технологии в об- служивание клиентов, пользующихся лизинговыми продуктами банка.

Наиболее актуальными направлениями цифровизации лизинга на сегодняшний день выступают развитие электронного документооборота, внедрение дистанционного заключения договоров (смарт-контрактов), использование механизмов удалённой идентифика- ции, а также онлайн-коммуникация с клиентами по возникающим вопросам. Развитие лизинговой отрасли требует не только продвижения самих продуктов, но и внимательного учета потребностей пользователей, включая аспекты эксплуатации объекта лизинга, его техническое обслуживание и удобство оплаты. В этой связи для банков становится актуальным формирование собственной цифровой экосистемы. Продвижение новых сервисов и корпоративного имиджа в онлайн-пространстве приобретает стратегическое значение, позволяя не только информировать о продуктах, но и оперативно собирать обратную связь от клиентов. Широкое использование инструментов SMM (маркетинга в социальных сетях) лизинговыми структурами открывает возможности для расширения каналов сбыта и повышения уровня клиентского взаимодействия.

Таким образом, внедрение информационных технологий позволяет банкам и лизинговым компаниям обрабатывать значительные объёмы данных, что способствует более глубокому пониманию потребностей клиентов, анализу поведения конкурентов, а также функционирования рынков, продуктов и услуг. Это, в свою очередь, обеспечивает основу для принятия более обоснованных и стратегически выверенных управленческих решений. Использование информационноаналитических баз данных предоставляет возможность выявлять новые рыночные ниши, разрабатывать инновационные лизинговые и финансовые продукты. Использование современных платформ и автоматизирован- ных систем повышает скорость инвестиционного цикла, увеличивает клиентский опыт и позволяет выстраивать эффективную стратегию удержания клиентов, ведет к повышению эффективности и снижению затрат на обслуживание, что улучшает финансовые показатели и делает бизнес более устойчивым к внешним угрозам, включая киберриски.