Влияние денежно-кредитной политики банка России на состояние фондового рынка РФ

Автор: Можаев М.С., Рындина И.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 4 (20), 2018 года.

Бесплатный доступ

В статье излагаются идеи о возможном влиянии денежно-кредитной политики Банка России на состояние фондового рынка РФ, а также делаются выводы на основании проведенного анализа.

Денежно-кредитная политика, фондовый рынок, индекс ртс, уровень ключевой ставки

Короткий адрес: https://sciup.org/140282301

IDR: 140282301

Influence of the monetary policy of the bank of Russia on the state of the Russian stock market

Ideas about the possible impact of the monetary policy of the Bank of Russia on the state of the Russian stock market are described in the article, and conclusions based on the analysis are drawn.

Текст научной статьи Влияние денежно-кредитной политики банка России на состояние фондового рынка РФ

Денежно-кредитная политика Банка России является составляющий элемент экономической политики РФ, основной целью которой является повышение благосостояния граждан РФ. На сегодняшний рассматриваемая политика реализуется в режиме таргетирования инфляции, в свою очередь, основной целью реализации которого является стабилизация уровня цен, а также снижение и стабилизация инфляции. Как отмечается, «установлена цель по снижению инфляции до 4% в 2017 году и сохранению ее вблизи данного уровня в среднесрочной перспективе»1.

Для достижения поставленной цели Банк России располагает достаточно широким спектром т.н. инструментов постоянного действия и инструментов «тонкой настройки». Важно отметить, что инструменты денежно-кредитной политики Банка России не носят прямого воздействия, которое осуществляется за счет регулирования уровня процентных ставок. Основным инструментом выступает – регулирование уровня ключевой ставки.

Учитывая длящийся характер воздействия денежно-кредитной политики на экономику РФ, Центральным банком, при реализации решений учитываются прогнозы развития экономического развития, возможные риски, что обеспечивает финансовую стабильность и устойчивость экономического роста.

Важно отметить, что реализация мер денежно-кредитной политики сопровождается информационным воздействием Банка России в целях доведения основных положений и целей принятых решений до максимально широкой аудитории, что, в свою очередь, призвано увеличить эффект от проводимых мер.

В то же время, инструменты денежно-кредитной политики Банка России носят в основном монетарный характер, что одновременно, является и причиной невозможности ее становления в качестве основной движущей силы экономического развития РФ. «Для устойчивого роста благосостояния, повышения уровня и качества жизни людей необходимо, чтобы структурная политика, создающая стимулы для интенсивного развития, стала основным пунктом общественной, политической и экономической повестки»2.

Фондовый рынок как среда выпуска и обращения ценных бумаг между участниками, являясь составной частью экономической системы РФ действует в тесной взаимосвязи с многочисленными кредитными организациями, что обеспечивает его взаимосвязь с мерами, принимаемыми в рамках реализации денежно-кредитной политики Банка России. Следует отметить, что функции центрального Банка РФ, как императивного органа государственной власти, осуществляющего деятельность по лицензированию различных видов кредитных и финансовых организаций, не рассматривается в качестве факторов влияния Банка России на процессы, происходящие в рамках функционирования рынка ценных бумаг РФ, поскольку, эта деятельность лежит вне поля Денежно-кредитной политики.

Так же, следует отметить, что одной из целей деятельности Банка России является обеспечение стабильности финансового рынка РФ3.

Наиболее традиционными объектами влияния мер денежно-кредитной политики Центрального Банка РФ, с точки зрения их изучения, являются изменения уровня процентных ставок, уровень валютного курса, в то же время, в отношении последнего, на сегодняшний день, введен т.н. «режим плавающего курса», уровень которого устанавливается исключительно, исходя из соотношения спроса и предложения на валютном рынке.

Суть предположения о возможном влиянии мер денежно -кредитной политики Банка России на состояние фондового рынка РФ можно определить следующим образом: меры денежно-кредитной политики Банка России, в своем большинстве монетарные, при смягчении рассматриваемой политики происходит удешевление стоимости пользования финансовыми ресурсами, стимулирование инвестиционной деятельности, что в свою очередь ведет к увеличению поступлений средств на фондовый рынок, увеличивая его доходность.

В то же время, как отмечается Банком России, высокие процентные ставки, в совокупности с курсовыми ожиданиями может привести к притоку иностранных инвестиций на фондовый рынок4.

Немаловажную роль также может играть и информационная составляющая деятельности Банк России: «Повышению интереса со стороны иностранных инвесторов к российскому финансовому рынку способствовало и улучшение ими оценки кредитоспособности России, а также ожидания восстановления экономики после завершения адаптации к новым уровням нефтяных цен».5

Однако, не редко можно встретить мнение о том, что именно экспансионисткая политика Банка России, в итоге, положительно влияет на динамику фондового рынка.

Например Иванченко И.С. отмечает о тесной обратнопропорциональной связи динамики ставки рефинансирования и индекса РТС6. Данный факт еще раз доказывает правильность взаимозависимости характера мер денежно-кредитной политики Банка России и динамики фондового рынка.

В то же время, по мнению Картаева Ф.С. и Козловой Н.С. ключевая ставка не оказывает значимого воздействия на динамику фондового рынка РФ, однако, приходят также к выводу о том, что сдерживающая (жесткая) денежно-кредитная политика оказывает негативное воздействие на доходность индекса РТС и ММВБ.7

Проведем империческую проверку двух указанных выше тезисов о наличии взаимосвязи (или ее отсутствии) между уровнем ключевой ставки и значением индекса РТС.

Рис. 1 – Влияние уровня ключевой ставки на значение индекса

РТС

Для проверки были проанализированы данные об уровне ключевой ставки и среднемесячном значении индекса РТС за период 01.03.2013 по 01.05.2017.

Как видно из данных, представленных на Рис. 1, при построении комбинированной диаграммы, налицо обратная зависимость значения индекса РТС от ключевой ставки Банка России.

Указанный вывод также подтверждается результатами проведенного корреляционного анализа: значение корреляции исследуемых величин составило -0,84.

Выводы регрессионного анализа аналогичны.

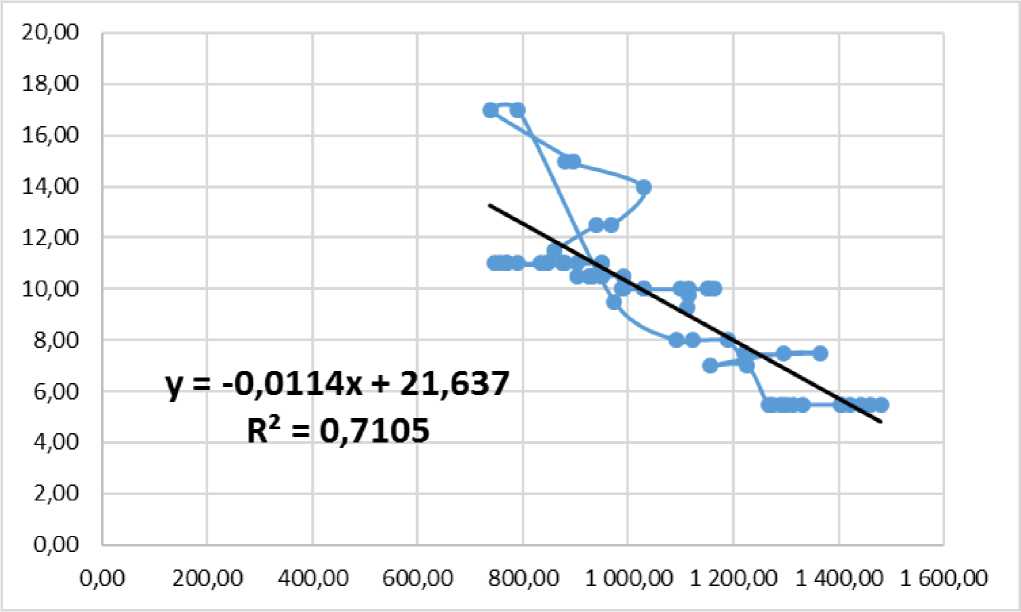

Рис. 2 – Функция взаимосвязи результатов индекса РТС от уровня ключевой ставки банка России

Результаты построения модели линейной регрессии указывают на обратную взаимосвязь результатов индекса РТС от уровня ключевой ставки банка России (см. Рис. 2) с достаточно высоким коэффициентом R2: 0,71, что свидетельствует о достаточной степени достоверности построенной модели.

Таким образом, следует сделать вывод о подтверждении мнения о том, что мягкая денежно-кредитная политика Центрального Банка (снижение уровня ключевой ставки Банка России) положительно влияет на доходность фондового рынка РФ (увеличение значений индекса РТС).

Список литературы Влияние денежно-кредитной политики банка России на состояние фондового рынка РФ

- Иванченко И.С. Воздействие монетарных импульсов на рыночные цены фондовых активов// Банковское дело, М., 2012г., с. 50-54. С. 52.

- Картаев Ф.С., Козлова Н.С. Экономическая оценка влияния монетарной политики на динамику Российского Фондового рынка// Вестник Московского университета. № 1, 2016, с.22-43, С. 38-39.

- Основные направления единой государственной денежно-кредитной политики на 2017 год и период 2018 и 2019 годов.// Центральный банк Российской Федерации, М., 2016. 69 С., с. 4.

- Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

- URL: http://www.cbr.ru/DKP.