Влияние денежно-кредитной политики ЦБ на экономический рост в условиях нестабильности

Автор: Лобазова В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (18), 2015 года.

Бесплатный доступ

В статье рассмотрено влияние денежно-кредитной политики ЦБ РФ на экономические показатели роста в условиях нестабильности на мировой арене и в стране. Проведено сравнение уровней экономического роста и инфляции в ряде стран за период с 2000-го по 2014 г. - выявлено значительное отклонение, резкие перепады в России по сравнению с Индией, Бразилией и Китаем

Денежно-кредитная политика банка России (дкп бр), цели дкп, банковский сектор, инфляция, экономический рост

Короткий адрес: https://sciup.org/140114494

IDR: 140114494

Effects of monetary policy Central Bank on economic growth in the conditions of instability

The article considers the influence of the monetary policy of the Central Bank of the Russian Federation on economic growth in conditions of instability in the world and in the country. A comparison of levels of economic growth and inflation in some countries for the period from 2000 to 2014 - showed a significant deviation, sudden changes in Russia in comparison with India, Brazil and China.

Текст научной статьи Влияние денежно-кредитной политики ЦБ на экономический рост в условиях нестабильности

В мировой практике денежно-кредитная политика (ДКП) традиционно является одним из важнейших инструментов влияния государства на экономическую сферу. Несмотря на долгий путь развития экономики как самостоятельной науки концепция необходимости и целесообразности денежно-кредитного регулирования финансового рынка со стороны государства получила активное развитие лишь в XX веке, в период преобладания либеральной модели, не предполагающей глубокого проникновения государственной машины в экономические процессы.

Экономические кризисы прошлого столетия, в частности Великая депрессия 1929-1933 гг., выявили уязвимость такой модели и её неспособность справиться с тяжелыми последствиями кризисов без вмешательства государства. Именно с тех пор применение различных рычагов государственного воздействия на финансовый рынок, в том числе на количество денег в экономике, от которого в большей степени зависят инфляционные процессы и темпы экономического роста, стало одной из основных функций национальных регуляторов финансового рынка.

Однако некоторые важные аспекты ДКП, в частности адекватность требованиям современного экономического положения России, гибкость в условиях нестабильной экономики, кризиса на финансовом рынке недостаточно исследованы. Потенциал, заложенный в инструменты денежно-кредитного регулирования, недооценен ни Правительством РФ, ни Банком России.

Независимо от тяжелого состояния отечественной экономики, что особенно усугубляется геополитическими событиями, денежно-кредитная политика до сих пор реализуется Банком России, к сожалению, скорее как инструмент рестрикции, чем обеспечения экономического роста. Меры, принятые регулятором во время кризиса на валютном рынке в ноябре – декабре 2014 г., лишь подтвердили это [2].

В качестве основных и конечных целей ДКП принято выделять достижение экономического роста, обеспечение стабильности цен и высокого уровня занятости населения. В соответствии с Федеральным законом от 10.07.2002 № 86 – ФЗ «О Центральном банке Российской Федерации (Банке России)» основной целью ДКП является «защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста».

Таким образом, из возможных вариантов в качестве целевого ориентира денежно-кредитного регулирования ЦБ РФ выбрано обеспечение ценовой стабильности, что получило название – инфляционное таргетирование [2].

В рамках проводимой политики Банком России были обозначены количественные цели по достижению уровня инфляции: 5,0% в 2014 г., 4,5 % в 2015г., 4,0% в 2016г. с учетом неблагоприятной экономической и политической обстановки в стране эти ориентиры были сдвинуты до 2017 г. [2]. Все остальные инструменты ДКП используются регулятором в объемах, необходимых для выполнения заданных ориентиров.

Важно учесть, что политика таргетирования инфляции предполагает снижение денежной массы в экономике, а соответственно, ужесточение условий кредитования – в частности, повышение процентных ставок. Что и происходит на практике. Так, за 2014 г. ключевая ставка была увеличена Банком России шесть раз: с 5,5% (по состоянию на 3.02.2014) до 17% (16.12.2014). При этом 16 декабря произошло беспрецедентное повышение ставки на 6,5% единовременно.

Таким образом, ставка за минувший год выросла более чем в три раза. Столь серьезного повышения не происходило в России с 1998 г. несмотря на то, что существенное повышение ключевой ставки было вызвано необходимостью стабилизации ситуации на валютном рынке России, этот инструмент является, прежде всего, инструментом денежно-кредитного регулирования, соответственно его влияние распространяется далеко за пределы валютного рынка [3].

О рестрикционном характере ДКП свидетельствуют также масштабы абсорбирования Банком России ликвидности банковского сектора: с 01.01.2014 по 01.12.2014 абсолютный отток денежных средств из банковской системы посредством инструментов Банка России составил 16,5 трлн руб.

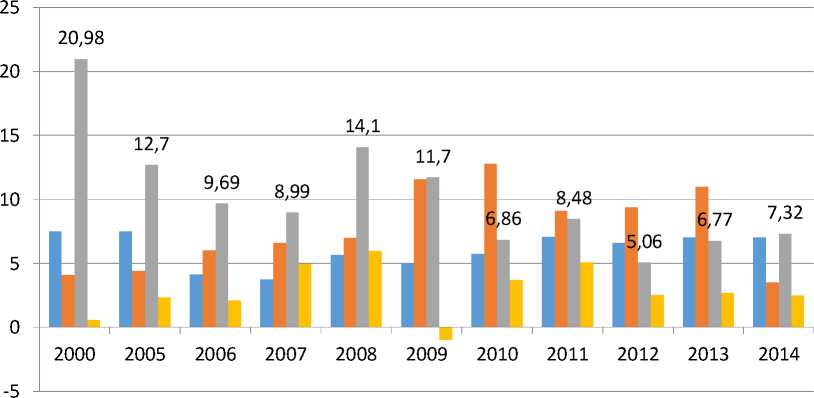

В настоящее время экономика России находиться в болезненном состоянии. Сравнение уровней экономического роста и инфляции в ряде стран свидетельствует о негативных тенденциях развития отечественной экономики. Динамика изменения данных показателей за период с 2000-го по 2014 г. – значительное отклонение, резкие перепады – свидетельствует о большой нестабильности экономики России по сравнению с Индией, Бразилией и Китаем – рисунок 1 .

6 ,4 8 ,2 8 ,5 5 ,2 4 ,5 4 ,3 3 ,4 1, 3 0 ,24

-

■ Бразилия

-

■ Индия

-

■ Россия

-

■ Китай

-5

-10

2000 2005 2006 2007 2008

-7,8

2010 2011 2012 2013 2014

Рис.1 – Темпы роста ВВП четырех стран в 2000 – 2014 гг. [8-10].

На этапе финансово-экономического кризиса 2008-2010 гг. падение ВВП России оказалось более ощутимым по сравнению с этими странами. Аналогичная ситуация наблюдается при анализе динамики инфляции – рисунок 2.

■ Бразилия

■ Индия

■ Россия

■ Китай

Рисунок 2 – Уровень инфляции четырех стран в 2000 -2014 гг. [8-10]

По оценки ряда экономистов, в России уже началась стагнация. А в ближайшие годы прогнозируется рецессия. На текущую ситуацию, безусловно, существенное влияние оказывают внешние факторы (геополитические риски). Но дело не только в них, сколько в тех проблемах, которые скопились внутри страны. На эти проблемы Правительство РФ долго закрывало глаза, декларировало, но не предпринимало никаких действенных шагов к их решению [5].

Необходимо развивать внутренний рынок, для чего нужны инвестиции. До последнего времени такие ресурсы активно привлекались на зарубежных рынках. В условиях изменившейся политической и экономической ситуации ресурсы для инвестиций надо генерировать внутри страны, а не на внешних рынках. Однако денежно-кредитная политика не позволяет изыскать это финансирование [4].

Роль банковского сектора в обеспечении экономического роста состоит в аккумулировании денежных средств различных субъектов и трансформации их в инвестиции. В мировой практике банковский сектор активно справляется с этой ролью. Например, вклад европейских банков в развитие экономики составляет, по разным оценкам, 250-500% ВВП. В структуре финансирования инвестиций по источникам в США на долю банковского кредита приходится 32,5%, в Германии – 41,8%.

Для России характерна обратная ситуация. По данным Росстата, в настоящее время в стране финансирование инвестиций осуществляется преимущественно за счет внутренних источников организаций и их материнских компаний – 58%; бюджетные средства составляют 19%; фондовый рынок – лишь 1%, на банковские кредиты приходится 10% [7].

Отношение активов банковского сектора к ВВП в 2014 г. составило 86%. Применительно, что активы вдвое превышают величину консолидированного государственного бюджета. Кредиты, исключая займы, предоставленные финансовым организациям, составляют 48,6% ВВП. Однако лишь около 3% кредитных ресурсов направляется на финансирование инвестиций, что в разы ниже, чем в зарубежных странах. В структуре корпоративных кредитов, предоставленных банкам, лишь 1,5% направлены в отрасль машиностроения. Удельный вес банковских кредитов в финансировании инвестиций в основе средства организаций также 1,5% по отношению к ВВП. И это при том, что ВВП России уступает значениям ведущих мировых экономик (ВВП в России – 2,2 трлн долл., в Китае – 9,2 трлн долл., в еврозоне – 12,8 трлн долл., в Германии – 3,6 трлн долл., в Индии – 1,9 трлн долл.) [7].

Для осуществления масштабных модернизационных мероприятий необходимы огромные ресурсы. Традиционно именно на банковский сектор и на кредиты возлагают основные надежды. В таких условиях российский банковский сектор нередко подвергается критике за то, что не справляется со своей самой важной задачей - удовлетворением финансовых потребностей экономик, ограничивая тем самым экономический рост. Однако виноваты ты ли только банки?

К сожалению, приходиться конкретизировать, что при текущем уровне процентных ставок платежеспособный спрос со стороны организаций на кредитные ресурсы, необходимые для инвестиций, также отсутствует. Высокие процентные ставки являются существенным препятствием на пути наращивания темпов кредитования экономики. При ставке 17% кредиты для конечных получателей фактически будут находиться на уровне 20-30%. Если учесть, что рентабельность продаж в целом по экономике России находиться на уровне 7,7%, а по ключевым отраслям, нуждающимся в инвестициях, на уровне 6-10%, столь высокие ставки по кредитам непосильны и нецелесообразны. При отсутствии специальных мер государственной поддержки в инвестиционных кредитов предприятиям ключевых отраслей экономики достижение экономического роста становится абсолютно невозможным.

Объявленная Банком России долгосрочная денежно-кредитная политика предполагает дальнейшую борьбу с инфляцией, а следовательно, дальнейшее повышение процентных ставок. Таким образом, фактически политика регулятора противоречит интересам России в части развития внутренней экономики, решения давно назревших проблем.

Помимо прямого влияния на уровень процентных ставок на рынке (через ключевую ставку), Банк России также может активно применять инструменты рефинансирования кредитных организаций. Оно носит двойственный характер. С одной стороны, это эффективная мера по регулированию ликвидности в банковском секторе, с другой – действенный инструмент денежно-кредитного регулирования. На объемы рефинансирования влияют два важнейших фактора: спрос со стороны самих кредитных организаций, который может быть искусственно ограничен высоким уровнем процентных ставок, а также предложение денежных средств со стороны Банка России [6].

При растущей инфляции происходит дальнейшее повышение процентных ставок и удорожание ресурсов, снижение денежной массы, уменьшение объемов кредитования реального сектора.

Для оздоровления экономики и достижения приемлемых темпов роста денежно-кредитного регулирования необходимо, прежде всего, ориентироваться на механизм рефинансирования, влиять на его объем и уровень процентных ставок, коррелирующих с потребностями экономики. Именно эти инструменты являются основными рычагами в ведущих в ведущих странах и позволяют серьезно влиять не только на финансовые рынки, но и на экономику страны в целом.

Сделаны выводы о том, что Банку России необходимо пересмотреть основные направления государственной денежно-кредитной политики в сторону ориентации на достижение, в первую очередь, экономического роста в стране. Следует также обратить внимание на международный опыт и перенять положительные аспекты, в частности, развивать льготное долгосрочное кредитование коммерческих банков на цели предоставления инвестиционных кредитных ресурсов предприятиям реального сектора экономики, а также установить различный уровень ключевой ставки в зависимости от целей привлечения ресурсов коммерческими банками.

Список литературы Влияние денежно-кредитной политики ЦБ на экономический рост в условиях нестабильности

- Центральный банк РФ : http://www.cbr.ru/credit/coinfo.asp?id (дата обращения 10 мая 2015).

- Основные направления государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов.

- Банк России. Аналитическая система экономических показателей регионов [электронный ресурс]: httpHYPERLINK "http://www.cbr.ru/regions/OLAP"://HYPERLINK "http://www.cbr.ru/regions/OLAP"wwwHYPERLINK "http://www.cbr.ru/regions/OLAP".HYPERLINK "http://www.cbr.ru/regions/OLAP"cbrHYPERLINK "http://www.cbr.ru/regions/OLAP".HYPERLINK "http://www.cbr.ru/regions/OLAP"ruHYPERLINK "http://www.cbr.ru/regions/OLAP"/HYPERLINK "http://www.cbr.ru/regions/OLAP"regionsHYPERLINK "http://www.cbr.ru/regions/OLAP"/HYPERLINK "http://www.cbr.ru/regions/OLAP"OLAP

- Валенцева Н.И. Депозитная политика коммерческих банков//Банковское дело. 2013. №2. С. 20.

- Моисеев С.Р. Оптимальная структура банковского рынка: сколько банков нужно России? // Вопросы экономики. 2007. №10 ; Петрова Т.И. Институциональное развитие банковской системы России // М. : Финансовый университет, 2014. С. 213.

- Доклад о денежно-кредитной политике. М.: Банк России. 2014. Декабрь. С.47,49 : URL: http//wwwHYPERLINK "http://www.cbr/".HYPERLINK "http://www.cbr/"cbr/publ/ddcp/2014_04_ ddcp.pdf (дата обращения 10 мая 2015)

- Статистика. Банковский сектор. Процент [Электронный ресурс] URL: httpHYPERLINK "http://www.cbr.ru/statistics/"://HYPERLINK "http://www.cbr.ru/statistics/"wwwHYPERLINK "http://www.cbr.ru/statistics/".HYPERLINK "http://www.cbr.ru/statistics/"cbrHYPERLINK "http://www.cbr.ru/statistics/".HYPERLINK "http://www.cbr.ru/statistics/"ruHYPERLINK "http://www.cbr.ru/statistics/"/HYPERLINK "http://www.cbr.ru/statistics/"statisticsHYPERLINK "http://www.cbr.ru/statistics/"/? PrtId=piocstavnew (дата обращения 15 мая 2015).

- China statistical yearbook, 2013. National accounts -2-4 : www.stats. gov.cn/tjsj/ndsj/2013/indexeh.htm

- The World Bank : https://yandex.ru/yandsearch?text=the%20world%20bank&clid=2073754&lr=35

- The Statistic Portal : www.statista.com/statistics.

- The Statistic Portal : www. Inflation.ru