Влияние фактора времени на принятие управленческих решений

Автор: Горохова Ксения Валерьевна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 12, 2020 года.

Бесплатный доступ

В данной статье рассмотрен фактор времени и его влияние на принятие управленческих решений в организациях. Предложена технология совокупности ситуационных факторов компании для определения сфер влияния фактора времени на принятие управленческих решений. Рассмотрены точки пересечения временного фактора с управленческими решениями, которые по оказываемому влиянию разделены на внутренние и внешние. Затем они отнесены автором статьи к учету и регулированию в рамках оперативного и стратегического управления. Раскрыт феномен временного дисконтирования и его влияние на управленческие решения. Представлены способы усовершенствования методологии системы временного управления для применения в условиях недостатка времени. Предложен метод расчета экономической эффективности деятельности предприятия с учетом временного фактора

Фактор времени, временное дисконтирование, временное управление, управленческие решения, экономические результаты, внутренняя среда, внешняя среда, совокупность ситуационных факторов

Короткий адрес: https://sciup.org/149132925

IDR: 149132925 | УДК: 65.012.23 | DOI: 10.24158/tipor.2020.12.8

The influence of the time factor on managerial decision making

The paper deals with the time factor and its influence on managerial decision making in organizations. The technology of a set of situational factors of the company is proposed to determine the spheres of influence of the time factor on managerial decision making. The points of intersection of the time factor with management decisions, which are divided into internal and external by the influence exerted, are considered. Then the author refers them to accounting and regulation within operational and strategic management. The phenomenon of time discounting and its impact on management decisions are explained. Ways to improve the methodology of time management system for use in conditions of lack of time are presented. A method is proposed for calculating the economic efficiency of an enterprise, taking into account the time factor.

Текст научной статьи Влияние фактора времени на принятие управленческих решений

Любые действия как во внутренней, так и во внешней среде компании связаны со временем. Принятие управленческих решений не является исключением: требуется время, чтобы проанализировать ситуацию и возможные альтернативы. Со временем решения могут измениться, особенно в условиях быстро меняющихся реалий рыночной экономики, а последствия принятия решений не будут очевидны сразу, поэтому на осуществление выбора обычно тратится долгое время.

Процесс принятия управленческих решений – это способность реагировать на новую информацию, полученную из внешнего мира, и действовать подходящим образом. В статье будет рассмотрен процесс принятия решений – самый важный механизм для быстрой адаптации человека, а также влияние временного фактора на данный процесс.

Перед лицом нового рынка интенсивность конкуренции между корпоративными фирмами как на внутреннем, так и на внешнем рынках усиливается, в этой связи значительно возрастают требования к управлению. Компании, которые быстро реагируют на внешние и внутренние изменения, агитируют своих руководителей использовать в работе новые способы управления, в нужное время адаптироваться к ним для получения ключевых конкурентных преимуществ.

Компаниям необходимо получать успешные результаты для выживания и развития в запланированных областях. Важную роль в этом играет системный подход [1]. Мы предлагаем рассматривать влияние фактора времени на принятие управленческих решений с позиции системного использования стратегического и оперативного управления. Причем стратегическое управление будет основано не только на планировании целей, построении стратегий, но также будет включать анализ внешних изменений (поскольку фирма на них повлиять не может), в соответствии с ними будет корректировать основные задачи и показатели. Современная экономика доказывает, что среднесрочное и долгосрочное планирование уже отходит на второй план, каждый день фирмы сталкиваются с новыми вызовами от внешней среды, поэтому стратегическое управление также должно быть переориентировано и адаптировано к вызовам. Что касается оперативного управления, помимо контроля за текущей деятельностью и нормативными показателями, оно также будет оценивать текущую внутреннюю эффективность деятельности каждого отдела организации. Такая система позволит фирме быстро адаптироваться во времени к любым изменениям.

При операционном управлении важная роль отводится программному обеспечению деятельности организации, которое сегодня является мощным источником экономии времени и позволяет правильно рассчитывать в кратчайшие сроки и распределять корпоративные ресурсы, которые будут соответствовать текущему бюджету предприятия, а также реализовывать производственные планы и принимать во внимание изменения в производственных мощностях компании для выполнения всех обязательств перед клиентами и поставщиками. Также внедрение современных программ позволяет следить за эффективностью выполнения сотрудниками должностных обязанностей.

В рамках стратегического управления эффективная деятельность позволяет связать долгосрочные цели компании с текущими процессами и грамотно распределить ресурсы для достижения будущих конкурентных преимуществ. Мы предлагаем стратегическому управлению также отслеживать текущее изменение внешней среды, просчитывать возможные связи с этими рисками, поскольку они могут принести отрицательный эффект при достижении поставленных ранее целей.

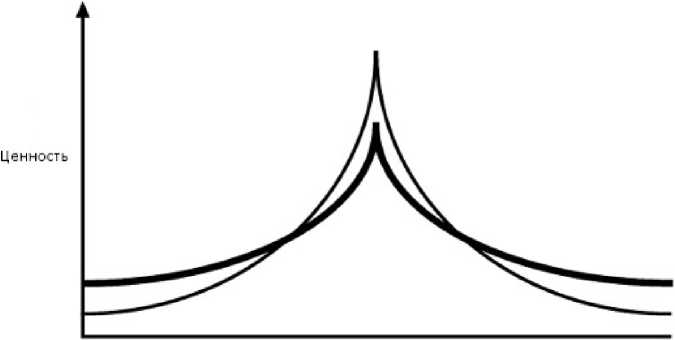

Не только время влияет на решения, но также событие влияет на время. Такое поведение можно обозначить психологическим термином «феномен временного дисконтирования» и пояснить на примере рисунка 1.

До события Во время события После события

►

Время

Рисунок 1 – Феномен временного дисконтирования

Феномен связан с временной зависимостью набора предпочтений. В этом случае предпочтения до и после одного события устанавливаются иначе, чем до и после другого события. Управляющий анализирует в кратчайшие сроки свои решения; если в данный момент можно легко достичь целей компании, но они принесут негативные последствия, то стоит принять решение и изменить их в соответствии с потребностями компании, чтобы избежать неблагоприятного исхода. Чем ближе событие, тем больше переоцениваются преимущества и игнорируются затраты. Однако, когда подходит крайний срок, оценка рентабельности изменяется, становится возможным думать более ясно и учитывать все усилия, необходимые для принятия мер.

Фактор времени является ключевым на всех этапах управления и планирования. Также он является одним из важных показателей в рамках процесса инвестирования, поскольку играет значительную роль в запуске и настройке бизнес-плана (с включением в него наиболее важного показателя – стоимости проекта), а также важен в момент приобретения продуктов на рынке и при разработке новых продуктов. Если показатели времени не используются эффективно и нет плана, то результаты могут быть неудовлетворительными для компании в любой сфере деятельности.

Рассмотрим подробнее влияние фактора времени на управленческие решения с помощью выявления основных направлений их взаимодействия, используя предлагаемую нами технологию совокупности ситуационных факторов компании. Для этого следует рассмотреть внутреннюю и внешнюю среду компании.

Внутренняя среда – это процесс внутри компании, связанный с ее деловой практикой: процесс производства продукта, создание плана, подготовка финансовой отчетности, акционеры, арендодатели, иначе говоря, факторы внутри компании [2]. Здесь фактор времени играет немаловажную роль и призывает управляющих использовать самые новые методики принятия управленческих решений, а также следить за использованием рабочего времени сотрудниками, повышать эффективность и результативность их работы. К основным типам внутренней среды, нуждающимся в анализе связи с аспектом времени, относятся: структура и миссия фирмы, корпоративная среда, система контроля качества (рабочих процессов и принимаемых управленческих решений).

Внешняя среда – процесс взаимодействия компании с другими имеющимися на рынке факторами производства, хозяйствующими субъектами, иными словами, совокупность окружения компании. В рамках данной среды фактор времени в основном выступает как «актуализатор» информации.

Каждое бизнес-подразделение организации можно разделить на четыре типа взаимодействия с внешней средой:

-

– входные ресурсы, потребляемые компанией (товары и запчасти, информация от клиентов);

-

– товары, которые полезны для компании, товары для потребителей (товары, реклама, заказы на сырье и т. д.);

-

– ресурсы, необходимые для выполнения задач (распределение электроэнергии, наличие квалифицированного персонала и финансирование);

-

– управляющие менеджментом предприятия (действующее право, техническое право и технологии).

Преимущества использования технологии совокупности ситуационных факторов компании заключаются в следующем:

-

– повышение результативности бизнес-операций;

-

– понимание и проверка текущей бизнес-модели предприятия;

-

– быстрое реагирование на изменения рынка и предпочтения потребителей;

-

– сокращение сроков разработки новых продуктов компании и их внедрения в производство;

-

– сокращение потерь времени на принятие решений и планирование в организации, а также повышение потенциала каждого сотрудника.

Реализация этой технологии позволяет описать и представить все точки пересечения временного фактора с управленческими решениями, которые оказывают влияние на ведение бизнеса. А затем более точно распределить их между стратегическим и оперативным управлением, учитывая наличие в отделах управления квалифицированных в определенных вопросах сотрудников.

Только последние 30 лет фактор времени для оценки потенциальных конкурентных преимуществ в системах управления и теориях управления начал привлекать широкое внимание. Поскольку он не всегда используется рационально, существует постоянная потребность в эффективных прикладных методах управления предприятием.

Одним из новых инструментов улучшения управления является методология, которая включает распределение бизнес-процессов в оперативной системе предприятия. Данная система непрерывного улучшения качества во время и после процесса производства основана на цикле PDCA (планирование, реализация, мониторинг задач), разработанном американскими учеными У. Шухартом и Э. Демингом, и позволяет организации в короткие сроки достигать высокой эффективности. Основной проект был запущен М. Хаммером и Д. Чампи в 1993 г. [3]. Принципы производственного подхода включены в стандарт ISO 9001 для систем менеджмента качества.

Для компаний важно внедрение системы управления, которая уделяет приоритетное внимание важности и ценности временных факторов. Следовательно, при выполнении бизнес-процесса владелец оценивает его временную составляющую как важный ресурс и метод оценки эффективности его выполнения. Системы временного управления (time-based management, TBM) – это один из основных инструментов для преодоления недостатков традиционных иерархических систем управления, он может повысить эффективность принятия решений и сократить затрачиваемое время. TBM основан на процессном подходе. Некоторые думают, что это одна из самых простых систем устойчивого развития, но с этим трудно согласиться. Метод TBM предназначен для ускорения процесса принятия решений, а подход на основе устойчивого развития – для экономии затрат.

С точки зрения важности фактора времени в деятельности организации TBM является методом управления бизнесом. Его задача – снизить уровень неэффективного использования времени в организации, т. е. сократить время на принятие управленческих решений на предприятии, чтобы сократить время, необходимое для разработки, производства и продажи корпоративных продуктов. TBM позволяет, в первую очередь, сосредоточиться на временных факторах эффек- тивности бизнес-процесса, тем самым оптимизируя затраты на его внедрение. Факторы, ориентированные на время, позволяют менеджерам максимально быстро планировать и организовывать деятельность бизнес-процесса. TBM фокусируется на управлении бизнес-потребностями.

Мы предлагаем усовершенствовать систему временного управления. Она должна включать в себя внедрение проверенных в рамках отраслей эффективных информационных технологий для оперативного учета, грамотную реструктуризацию в соответствии с целями компании, что позволит создать плоскую структуру управления на предприятиях, меньшее количество уровней (руководитель офиса и начальник отдела) и тем самым более простое отслеживание эффективности использования имеющегося времени для выполнения функций и принятия решений. Помимо этого, руководителям необходимо совершенствовать личную эффективность путем управления временем, расстановки приоритетов, делегирования задач и ответственности, предотвращения рабочих конфликтов с помощью мотивации персонала.

В целом временное воздействие на управленческие решения руководителей предприятий можно разделить на три категории:

-

1) сроки, связанные с ускорением темпов принятия решений и быстрыми темпами изменений как внешней, так и корпоративной среды;

-

2) экономия затрат при использовании корпоративных ресурсов по мере улучшения и организации структуры предприятия;

-

3) содержание, связанное с сокращением потерь при улучшении состава процесса управления, реализации законов и нормативных актов и повышении соответствующей эффективности принятия решений.

Используя выбранные факторы, можно построить систему ключевых показателей эффективности (key performance indicators, KPI), которая может непрерывно оценивать динамику изменений эффективности бизнес-процессов компании и включать ключевые показатели эффективности в систему для оценки и мотивации корпоративного персонала. Особенно часто должны их применять менеджеры разного уровня. Для высокотехнологичных производств эти показатели могут использоваться как параметры моделирования [4].

Важной задачей является использование перечисленных факторов для оценки экономической эффективности налаженных бизнес-процессов на предприятии. Для расчета экономической эффективности бизнес-процессов компании мы предлагаем использовать метод, основанный на временном факторе: метод на основе системы показателей с учетом временных факторов (чистая приведенная стоимость, дисконтированный срок окупаемости и др.) для определения теории экономической эффективности инвестиций. Эффективность выполнения бизнес-процесса выражается сэкономленным временем (1):

E = (1 – (Tact/Tbase)) x 100 %, (1)

где E – экономическая эффективность;

Tact – фактическое время завершения бизнес-процесса;

Tbase – планируемое время для бизнес-процесса.

Таким образом, мы видим, что время – один из основных факторов, влияющих на управленческие решения, поэтому изучение их взаимосвязи остается актуальным вопросом; с развитием рынка роль временного фактора только растет, его ценность увеличивается с каждым днем, а критерии для принятия решений постоянно меняются. Время влияет на менеджерские решения в большом количестве аспектов, но правильное управление временем позволяет компании достигать больших показателей эффективности и оставаться конкурентоспособной, руководителей учит ценить время и принимать решения, которые принесут улучшения для организации.

Ссылки:

-

1. Bertalanffy L. von. General System Theory: Foundations, Development, Applications. N.Y., 1969. 289 p.

-

2. Крутик А.Б., Бабкин А.В. Анализ эволюционной теории предпринимательских начинаний // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2011. № 6 (137). С. 184–187.

-

3. Хаммер М., Чампи Д. Реинжиниринг корпорации. Манифест революции в бизнесе. М., 2011. 288 с.

-

4. Радаев А.Е., Кобзев В.В. Методика организации и оценки экономической эффективности высокотехнологичного производства предприятия машиностроения // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2012. № 2-1 (144). С. 40–43.

Редактор, переводчик: Арсентьева Ирина Ильинична

Список литературы Влияние фактора времени на принятие управленческих решений

- Bertalanffy L. von. General System Theory: Foundations, Development, Applications. N.Y., 1969. 289 p

- Крутик А.Б., Бабкин А.В. Анализ эволюционной теории предпринимательских начинаний // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2011. № 6 (137). С. 184-187

- Хаммер М., Чампи Д. Реинжиниринг корпорации. Манифест революции в бизнесе. М., 2011. 288 с

- Радаев А.Е., Кобзев В.В. Методика организации и оценки экономической эффективности высокотехнологичного производства предприятия машиностроения // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2012. № 2-1 (144). С. 40-43