Влияние финансовых технологий будущего на структуру финансовых услуг и предложений

Автор: Купцов А.В.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 5 (80), 2024 года.

Бесплатный доступ

Исследование посвящено анализу влияния финансовых технологий будущего на структуру финансовых услуг и предложений. Цель работы - оценить потенциал таких технологий, как цифровые финансовые активы, цифровые валюты центральных банков, искусственный интеллект и блокчейн, для трансформации финансового сектора и создания новых возможностей для клиентов и финансовых институтов. Проведен детальный анализ каждой из перечисленных технологий, раскрывается их влияние на различные аспекты финансового сектора. Рассмотрено, как цифровые финансовые активы способны трансформировать рынки активов, делая их более доступными и эффективными, а цифровые валюты центральных банков - оптимизировать платежные системы, повышая их скорость и снижая издержки. Особое внимание уделяется роли искусственного интеллекта в автоматизации финансовых процессов, управлении рисками и персонализации услуг, а также потенциалу блокчейна для создания прозрачной и безопасной инфраструктуры финансового рынка. В исследовании представлены конкретные примеры применения финтеха в различных сегментах финансового рынка, таких как банковское дело, страхование, инвестиции и управление активами. Демонстрируется, как финтех уже сейчас меняет бизнес-модели финансовых институтов и создает новые финансовые продукты и услуги. На основе проведенного анализа сформулированы рекомендации по стимулированию развития финтеха и максимизации его позитивного влияния на финансовую систему, которые включают в себя меры по созданию благоприятной регуляторной среды, поддержке инноваций, повышению финансовой грамотности населения и развитию международного сотрудничества в области финтеха, а также стратегии адаптации финансовых институтов. Реализация предложенных мер позволит сформировать более эффективную и устойчивую финансовую систему, способствуя тем самым экономическому росту и повышению благосостояния общества.

Блокчейн, инновации, инклюзивность, искусственный интеллект, криптовалюты, финансовые услуги, финансовое устойчивое развитие, финтех, цифровые финансовые активы, цифровые валюты центральных банков, экономический рост

Короткий адрес: https://sciup.org/14132278

IDR: 14132278 | УДК: 330.1 | DOI: 10.47629/2074-9201_2024_5_154_163

The impact of future financial technologies on the structure of financial services and offerings

The research is devoted to the analysis of the impact of financial technologies of the future on the structure of financial services and offers. The main purpose of the work is to assess the potential of technologies such as digital financial assets (CFA), digital currencies of central banks (CVCB), artificial intelligence (AI) and blockchain to transform the financial sector and create new opportunities for customers and financial institutions. The paper provides a detailed analysis of each of the listed technologies, reveals their impact on various aspects of the financial sector. Thus, it is considered how CFAs are able to transform asset markets, making them more accessible and efficient, and CBCS optimize payment systems, increasing their speed and reducing costs. Particular attention is paid to the role of al in automating financial processes, risk management and personalization of services, as well as the potential of blockchain to create a transparent and secure financial market infrastructure. The study provides specific examples of the use of fintech in various segments of the financial market, such as banking, insurance, investment and asset management. It demonstrates how fintech is already changing the business models of financial institutions and creating new financial products and services. Based on the analysis, the paper makes recommendations to stimulate the development of fintech and maximize its positive impact on the financial system, which include measures to create a favorable regulatory environment, support innovation, improve financial literacy of the population and develop international cooperation in the field of fintech, as well as strategies for adapting financial institutions. The implementation of the proposed measures will make it possible to form a more efficient and sustainable financial system, thereby contributing to economic growth and improving the welfare of society.

Текст научной статьи Влияние финансовых технологий будущего на структуру финансовых услуг и предложений

А ктуальностьтемы обусловлена растущей ролью финансовых технологий (далее – финтех) в современном финансовом секторе. Финтех оказывает значительное влияние на структуру финансовых услуг и предложений, трансформируя традиционные подходы и создавая новые возможности для потребителей и поставщиков финансовых продуктов. Понимание влияния финтеха на финансовую отрасль имеет важное значение для своевременной адаптации и разработки эффективных стратегий участниками рынка.

Изученность проблемы. Влияние финтеха на структуру финансовых услуг и предложений привлекает внимание многих исследователей. Д.И. Агапова и соавторы рассматривают теоретические основы финтеха в России, анализируя динамику развития инвестиционных платформ и системы быстрых платежей [1]. Т.А. Ефремова изучает влияние финтеха на банковский сектор, предлагая периодизацию его развития и выделяя ключевые тренды применения технологических инноваций [2]. С.В. Разумова анализирует управление цифровыми экосистемами, характеризуя экономические показатели их владельцев и подчеркивая необходимость глубокой оценки экосистем на разных уровнях [3]. В.А. Ким исследует популярность и потенциал суперприложений, анализируя их возможности, преимущества и недостатки [4]. Несмотря на обилие исследований, многие аспекты влияния финтеха на структуру финансовых услуг остаются недостаточно изученными и требуют дальнейшего анализа.

Целью исследования является анализ влияния финансовых технологий будущего на структуру финансовых услуг и предложений. Для достижения данной цели предстоит решить следующие задачи:

• исследовать ключевые технологические тренды, формирующие будущее финтеха; • выявить основные вызовы, связанные с развитием финтеха; • разработать рекомендации по адаптации финансовых институтов к изменениям, обусловленным развитием финтеха.

Теоретическая значимость исследования состоит в развитии теоретических представлений о влиянии финтеха на трансформацию финансового сектора и формирование новых моделей предоставления финансовых услуг.

Практическая значимость работы заключается в возможности использования результатов исследования для разработки эффективных стратегий развития финансовых институтов в условиях цифровой трансформации.

Методология исследования основывается на использовании общенаучных и специальных методов, таких как анализ научной литературы, статистический анализ, сравнительный анализ, методы прогнозирования и моделирования.

Гипотеза исследования базируется на предположении о том, что развитие финтеха приведет к существенной трансформации структуры финансовых услуг и предложений, создаст новые возможности для клиентов и финансовых институтов, но также потребует адаптации регулирования и управления рисками в финансовом секторе.

Результаты исследования и их обсуждение

Традиционно финансовые услуги предоставлялись через сложную и часто неудобную систему: клиентам приходилось лично обращаться в банк, заполнять бумажные документы, ждать в очередях и мириться с ограниченным временем работы финансовых организаций. Процессы обработки операций были медленными и непрозрачными, а доступ к финансовым услугам для многих был ограничен не только географически, но и социально-экономически, исключая из финансовой системы значительную часть населения вследствие жестких регламентов и устаревших технологий [5]. Однако в последние годы финансовый сектор переживает период беспрецедентных перемен благодаря стремительному развитию финтеха, которые поспособствовали дезинтеграции и специализации в финансовой индустрии, позволяя компаниям сосредоточиться на отдельных элементах цепочки создания стоимости и предоставлять более эффективные и инновационные решения [5]. Финтех – это фундаментальный сдвиг в парадигме финансовых услуг, который формирует новый ландшафт рынка и открывает новые возможности для роста. В работе [6] еще в 2015 году было предсказано, что финтех станет одним из ключевых трансформационных трендов, изменяя взаимодействие клиентов и финансовых институтов, повышая эффективность и расширяя доступ к финансовым услугам.

Наиболее яркими примерами влияния финтеха на структуру финансовых услуг являются следующие.

Бесконтактные платежи , основанные на технологии Near Field Communication (далее – NFC), обеспечивают быстрые, удобные и безопасные транзакции с помощью смартфонов и носимых устройств [7]. Однако данная технология, как и любая другая, не лишена рисков, на которые обращают внимание в своей работе авторы Ю.С. Тимощук и В.В. Маклачков [8], опираясь на исследования ряда экспертов [9; 10]:

• модификация данных, когда злоумышленники могут попытаться изменить данные, передаваемые по NFC, например, сумму платежа; • физические повреждения NFC-ycтройства или карты, которые могут сделать бесконтактную транзакцию невозможной; • DoS-aтaки нa NFC-cчитывaтели, cпocoбные привести к их приостановке;

• рaдиопомехи, которые могут повредить дaн-ные, передаваемые по NFC.

В поисках более безопасных и удобных решений для бесконтактных платежей финтех-индустрия обращается к технологии Face Pay, которая позволяет осуществлять оплату, используя уникальные черты лица человека в качестве идентификатора, что минимизирует риски, связанные с физическими носителями и повышает уровень безопасности [11]. По мнению Н.М. Поповой и Д.Ф. Исаевой, одним из наиболее эффективных алгоритмов, является метод Виолы – Джонса, использующий примитивы Хаара для поиска характерных особенностей лица человека, таких как более темная область глаз по сравнению со щеками и лбом, и более светлая область переносицы по сравнению с бровями [11]. После обнаружения лица система проводит его детальный анализ, расставляя на нем 68 антропометрических точек и создавая уникальный вектор признаков, который используется для идентификации пользователя при оплате. Несмотря на преимущества Face Pay, эта технология также сопряжена с определенными рисками для пользователей, в первую очередь связанными с безопасностью биометрических данных, так как существует риск их взлома и злоупотребления ими [11]. Дополнительным сдерживающим фактором для развития Face Pay может стать психологический аспект: часть населения опасается создания тотальной системы контроля и слежения с помощью технологий распознавания лица. Тем не менее в будущем сферы применения Face Pay, вероятно, значительно расширятся, поскольку она воплощает в себе удобство, скорость и очевидные экономические эффекты.

Развитие технологий мгновенных платежей, хэдлайнером которых в России выступил Банк России, совместно с НСПК в 2019 году запустивший систему быстрых платежей (СБП) [12]. Как отмечает исследователь Д.С. Панина [13], СБП стала первым в России централизованным финансовым сервисом, обеспечивающим мгновенные платежи между участниками системы как по номеру телефона, так и оплату товаров и услуг в адрес юридических лиц по QR-коду. На начальном этапе к ней присоединилось 12 банков, но на момент настоящего исследования их число достигло 213 и продолжает расти. В работе [14] отмечено, что влияние СБП на структуру финансовых услуг проявляется в следующем:

-

• для клиентов СБП обecпечивaeт гибкocть в выборе финансового института, финансовую экономию (переводы до 100 000 руб. в месяц без комиссии), сокращение времени на транзакции и повышение удобства и безопасности платежей;

-

• для бизнeca CБП предлaгaeт низкие комиccии (не более 0,7 %), мгновенное поступление денежных средств на счет, возможность приема платежей без покупки дополнительного оборудования и повышение лояльности покупателей.

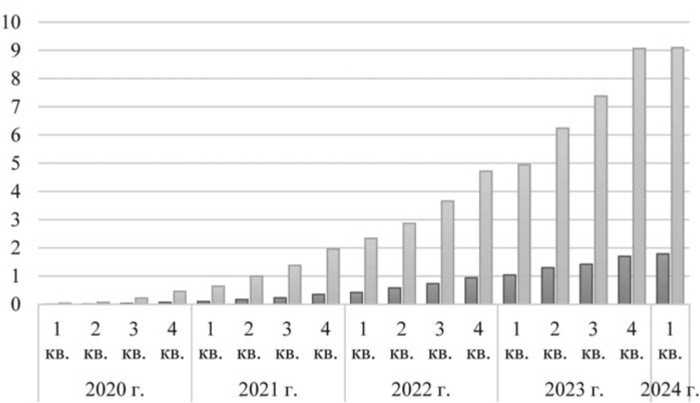

Рост популярности СБП подтверждается статистикой: в 1-м квартале 2024 года через систему было совершено 1,79 млрд операций на сумму 9,1 трлн руб., что значительно превышает показатели предыдущих лет (см. Рисунок 1).

Таким образом, СБП является ярким примером того, как финтех меняет финансовую инфраструктуру, содействуя эффективности электронной коммерции и цифровых платежей.

Дистанционность финансовых услуг , ускоренная пандемией COVID-19, которая приводит к сокращению сети физических отделений банков и развитию полностью цифровых финансовых институтов, поскольку клиенты всё больше ценят удобство и доступность онлайн-банкинга, мобильных приложений и других цифровых каналов обслуживания.

Другой важный тренд – развитие новых платформ и экосистем, объединяющих различные финансовые и нефинансовые услуги.

Суперприложения – это новый тип приложений с расширенным набором функций, которые становятся всё более популярными благодаря удобству и широкому спектру предоставляемых услуг. Как отмечено И.М. Степновым и Ю.А. Ковальчук [17], философия построения SuperApp основывается на следующих ключевых аспектах: интеграция микросервисов, единый ID для идентификации и доступа к сервисам, обязательное наличие платежной системы и кошелька, приоритет концепции Mobile first (разработка под мобильные устройства), индивидуальный подход к потреблению и массовый сбор данных для персональных рекомендаций [18]. Главная цель, ради которой разрабатывается суперапп, – реализация условного принципа одного окна – взаимодействия с пользователем, позволяющего осуществить его удержание в рамках одной экосистемы, создавая ценность, экономию времени на поиск и пользование товаром и услугой.

Рисунок 1. Динамика объема транзакций, обработанных через SBP в России в 2022-2024 годах [15; 16]

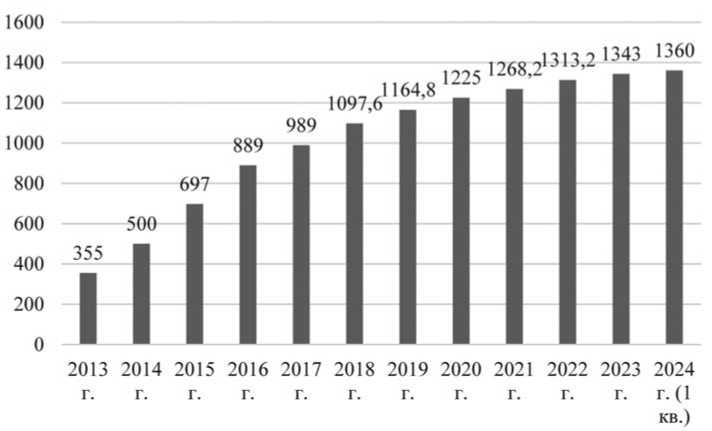

Ярким примером успешного суперприложения является китайский WeChat, появившийся в 2011 году как мессенджер, но быстро эволюционировавший в платформу, объединяющую социальные сети, платежные сервисы, маркетплейс, сервисы доставки и др. Официальную учетную запись в контент-сети WeChat по состоянию на 1-й квартал 2024 года (см. Рисунок 2) имеют 1360 млн пользователей, а 120 млн публикуют обновления.

При этом показательно и значительное число разработчиков, которые задействуют We Chat, – оно превышает 3 млн человек. Следует отметить, что су-перапп интегрирует огромное количество партнеров экосистемы. Так, по состоянию на январь 2024 года WeChatобъединяет 23тыс.ежемесячных поставщиков услуг, более 10 млн продавцов, более 1800 банков и платежных учреждений. В работе М.В. Чараевой и А.А. Иналкаева отмечено, что важным фактором привязки потребителя к экосистеме и гарантией формирования денежного потока в адрес экосистемы служит то, что каждый пятый пользователь привязал к сервису свою банковскую карту, а это дает возможность упростить приобретение товаров и услуг в самых разных категориях и удовлетворяет многие клиентские потребности [20]. Успех WeChat вдохновил многие компании по всему миру на разработку собственных суперприложений, таких как Line (Япония), Gojek (Индонезия), OMNi и Rappi (Латинская Америка), Truecaller (Швеция), Revolut (Великобритания), Careem (ОАЭ).

В России одним из первых стало суперприложение Тинькофф, запущенное в конце 2019 года. Изначально фокусируясь на финансовых услугах, оно быстро расширило свой функционал, включив в себя множество сервисов для повседневной жизни, что оказало существенное влияние на структуру рынка финансовых услуг (см. Таблицу 1).

Рисунок 2. Динамика пользователей WeChat за период 2013-2024 годов, млн человек [19]

Таблица 1

Ключевые аспекты трансформации финансовых услуг под влиянием суперприложения Тинькофф [21]

|

Аспект |

Примеры |

|

Стирание граней |

Заказ продуктов из супермаркетов «ВкусВилл», бронирование ресторанов, покупка билетов, сервисы для самозанятых |

|

Симбиоз и синергия |

Интеграция маркетплейса goods.ru, партнерство с Тинькофф Страхованием, Тинькофф Мо-байл, Тинькофф Бизнес |

|

Демократизация финансов |

Упрощенное оформление и продление страховых полисов, калькулятор кредитов, доступ родителей к детским счетам Tinkoff Junior, онлайн-открытие счетов для бизнеса |

|

Индивидуальный подход |

Рекомендательная система в Тинькофф Город, формирующая предложения на основе анализа транзакций, интересов, потребительского поведения, отзывов и других данных |

|

Новая волна конкуренции |

Постоянное расширение функционала суперприложения, добавление новых сервисов и функций, активное развитие партнерской сети |

Опыт Тинькофф показывает, что суперприложения способны не только упростить доступ к финансовым услугам, но и стать платформой для решения множества повседневных задач, меняя привычные паттерны поведения пользователей и формируя новые потребности. Однако для полноценной реализации потенциала финансовых экосистем необходима более высокая степень взаимодействия между различными участниками рынка. Именно эту задачу призваны решать открытые API.

Открытые API – это набор инструментов и протоколов, позволяющих различным программным системам взаимодействовать друг с другом [22]. Исследование [23] компании KPMG подтверждает, что открытые API способствуют формированию гибридных экосистем, в которых банки и финтех-компании дополняют друг друга, создавая новые ценностные предложения для клиентов. На основании анализа обзора материалов информационного агентства ТАСС М.В. Плотникова отмечает [24], что преимущества открытых API можно разделить на три группы (см. Таблицу 2).

Таким образом, открытые API играют важную роль в трансформации финансового сектора, создавая новые возможности для развития инноваций и сотрудничества между различными участниками рынка, формируя более эффективную и клиентоориентированную финансовую экосистему.

Помимо изменений в способах предоставления услуг финтех стимулирует появление новых финансовых продуктов, таких как цифровые финансовые активы (далее – ЦФА), включая криптовалюты и токены. ЦФА открывают инвестиционные возможности: исследование [25] доказало наличие арбитражных возможностей на рынке криптовалют. Более того, ЦФА уже используются традиционными финансовыми институтами. Например, в 2022 году Росбанк провел первую в России инвестиционную сделку с использованием ЦФА, приобретя цифровой токен на металл палладий [26]. Эта сделка позволила банку диверсифицировать свой инвестиционный портфель и получить доступ к новому классу активов, что положительно сказалось на его финансовых показателях [27]. Вместе с тем внедрение ЦФА сопряжено с вызовами: регулированием, кибербезопасностью, защитой инвесторов. Многие страны, включая Россию, разрабатывают правовую базу для этого рынка. Важный шаг – введение цифровых валют центральных банков (далее – ЦВЦБ), способных повлиять на финансовые услуги, упростив, удешевив и обезопасив платежи [28]. Однако успех зависит от интеграции цифрового рубля в финансовую систему и спроса на него. Важно анализировать предпочтения потребителей и компаний, учитывая удобство, скорость, безопасность и стоимость платежных инструментов. Исследование [28] подтверждает: спрос на цифровые валюты определяется восприятием их преимуществ и доверием пользователей. В России внедрение цифрового рубля – это и модернизация платежной системы и инструмент социально-экономического развития [29], способный повысить эффективность госуправления, упростить трансграничные расчеты. Сегодня проводится тестирование платформы цифрового рубля с участием банков, что позволяет проверить систему и выявить потенциальные трудности. Предполагается, что доступность и удобство цифрового рубля приведут к снижению спроса на традиционные банковские услуги.

Другим важным трендом, который уже сейчас оказывает существенное влияние на финансовый сектор, является искусственный интеллект (далее – ИИ) – совокупность технологических решений, позволяющих имитировать когнитивные функции человека и находить решения без заранее заданного алгоритма [30]. ИИ способен решать задачи, традиционно требующие участия человека, и успешно применяется в финансовой сфере для противодействия мошенничеству.

Таблица 2

|

Группа участников рынка |

Преимущества |

|

Регулятор и общество в целом |

Позволяют регуляторам получать более полную и точную информацию о деятельности финансовых организаций, что способствует повышению прозрачности финансового сектора и снижению рисков |

|

Потребители |

Потребители получают доступ к более широкому выбору финансовых продуктов и услуг, что повышает качество обслуживания. Позволяют создавать агрегаторы финансовых услуг, предоставляющие клиентам удобный доступ к услугам разных банков и финансовых компаний в одном месте |

|

Банки и иные поставщики финансовых услуг |

Позволяют банкам сосредоточиться на своих ключевых компетенциях, делегируя разработку приложений и интеграцию с другими системами сторонним компаниям. Позволяют банкам расширять свою аудиторию, интегрируя свои услуги с другими платформами и приложениями. Способствуют развитию сотрудничества и обмену инновациями в финансовом секторе |

Преимущества открытых API

В частности ИИ позволяет:

-

1. Анализировать поведение клиентов и выявлять аномалии, создавая на основе истории операций клиента его профиль и прогнозируя его будущее поведение, при этом любые отклонения от обычного паттерна могут быть сигналом о потенциальном мошенничестве.

-

2. Расследовать мошенничество, быстро анализируя большие объемы данных и выявляя транзакции, которые могут быть связаны с мошенничеством, что облегчает работу правоохранительных органов и повышает эффективность расследований.

-

3. Автоматизировать процесс верификации личности клиентов, сравнивая документальные данные с биометрическими данными (отпечатки пальцев, распознавание лиц), что позволяет предотвращать мошенничество, связанное с кражей личности, выявлять факты использования банковских карт другим лицом и принимать оперативные меры.

Помимо борьбы с мошенничеством ИИ находит применение и в других областях финансового сектора, например, используется в РегТех (RegTech) – технологиях, которые помогают финансовым организациям соблюдать регуляторные требования [31]. К функциям инструмента РегТех также можно отнести скоринг клиентов, то есть автоматическое принятие решений по заявкам клиентов на кредитные продукты в соответствии с его уровнем риска, определенным путем профилирования оценки риска, и оценку кредитной истории. С помощью NLP (Natural Language Processing) и интеллектуального анализа текста извлекаются данные из цифрового следа клиента, и создается кредитная история без участия человека [31]. Такие способы машинного обучения в финтехе позволяют собрать всю необходимую информацию, которую иногда невозможно найти в документированных источниках. Кроме того ИИ упрощает обслуживание банкоматов, прогнозируя загрузку и снижая затраты на инкассацию. Внедрение ИИ также способствует созданию новых, более удобных, сервисов для клиентов: например, чат-боты и голосовые помощники уже активно используются банками для автоматизации обслуживания [31], предоставляя быстрые консультации и выполняя операции аутентификации, управления счетом. Лидерами в этой области в России являются Альфа-Банк, ВТБ и Тинькофф Банк [31], чьи чат-боты и голосовые помощники («Олег», «Альфа», «Салют») пользуются популярностью у молодого поколения: 8 из 10 респондентов в возрасте от 14 до 35 лет предпочитают банки с голосовыми ассистентами или чат-ботами [31]. Таким образом, ИИ играет всё более важную роль в финансовом секторе, повышая эффективность и качество финансовых услуг.

Резюмируя, сделаем вывод, что новые инструменты и технологии будущего повышают эффективность, доступность и качество финансовых услуг, открывая новые возможности как для клиентов, так и для финансовых институтов. При этом для обеспечения устойчивого и инклюзивного развития финтеха, а также для максимизации его позитивного влияния на финансовую систему и экономику в целом необходимо принять ряд мер, включая следующие инновационные рекомендации (см. Таблицу 3).

Только при соблюдении этих условий финтех в полной мере сможет реализовать свой потенциал и способствовать устойчивому экономическому росту и повышению благосостояния общества.

Заключение

В целом развитие финтеха приводит к существенной трансформации структуры финансовых услуг и предложений, создавая новые возможности как для клиентов, так и для финансовых институтов, что доказывает гипотезу настоящего исследования. Предложенные в работе рекомендации по стимулированию инноваций в сфере финансовых технологий

Таблица 3

Инновационные меры развития финтеха и стратегии адаптации финансовых институтов

|

Мера |

Описание |

Ожидаемый эффект |

|

Разработка децентрализованной платформы микрокредитования на основе блокчейна и ИИ |

Доступ к кредитам для людей с низким уровнем дохода |

|

|

Создание «песочницы» для регулирования финтеха |

Тестирование финтех-инноваций в контролируемой среде |

Снижение рисков для потребителей и ускорит внедрение инноваций |

|

Разработка платформы для зеленого кредитования на основе блок-чейна и ИИ |

Поддержка проектов, соответствующих ESG-принципам |

Привлечение инвестиций в проекты, направленные на снижение негативного воздействия на окружающую среду |

|

Разработка модели оценки ESG-рейтинга компаний на основе глубокого обучения (Deep Learning) с использованием сверточных нейронных сетей (CNN) и рекуррентных нейронных сетей (RNN) |

Анализ данных компаний для оценки их воздействия на окружающую среду и социальную сферу |

|

|

Разработка алгоритма на основе глубокого обучения (Deep Learning) с использованием рекуррентных нейронных сетей (RNN) для прогнозирования мошенничества в сфере цифровых платежей |

Выявление подозрительных операций в цифровых платежах |

|

|

Разработка стратегий партнерства с финтех-стартапами, которые позволят финансовым институтам получить доступ к новым технологиям и бизнес-моделям |

Доступ к новым технологиям и биз-нес-моделям |

|

|

Разработка и внедрение программы обучения сотрудников финансовых институтов основам финтеха с использованием адаптивных алгоритмов обучения и методов explainable AI (XAI) |

Повышение компетенций в области финтеха и ИИ. Например, алгоритм может автоматически подбирать уровень сложности материалов, регулировать темп обучения и предоставлять дополнительные упражнения и материалы по темам, которые вызывают затруднения. Кроме того, включение в программу обучения методов XAI, которые позволят сотрудникам не только освоить практические навыки применения ИИ, но и понять принципы работы алгоритмов ИИ и интерпретировать их результаты. Например, модули по визуализации данных, интерпретации моделей машинного обучения и оценке их надежности и объективности |

|

Источник: составлено автором и адаптации финансовых институтов к новой реальности создадут фундамент для формирования более динамичного, технологичного и клиентоориентированного финансового сектора. Это, в свою очередь, положительно скажется на развитии экономики в целом, способствуя ее устойчивому росту, повышению конкурентоспособности и созданию новых возможностей для бизнеса и населения.

Список литературы Влияние финансовых технологий будущего на структуру финансовых услуг и предложений

- Агапова Д.И., Головченко А.Ю., Бужинская Е.В., Соловьева Н.Е. Развитие финансовых технологий в России // Прикладные экономические исследования. 2023. № 1. С. 19-30.

- Ефремова Т.А. Влияние инновационных финансовых технологий на развитие банковского сектора в России // Банковские услуги. 2024. № 3. С. 9-17.

- Разумова С.В. Аспекты управления и оценка экономической эффективности цифровых системообразующих компаний // Векторы благополучия: экономика и социум. 2024. Т. 52, № 1. С. 139-162.

- Ким В.А. Современные возможности суперприложений и их недостатки // Научное и техническое творчество молодежи: материалы Всероссийской научно-практической конференции с международным участием, Новосибирск, 19-20 апреля 2023 года. Новосибирск: Сибирский государственный университет телекоммуникаций и информатики, 2023. С. 74-76.

- Erik Feyen, Jon Frost, Leonardo Gambacorta, Harish Natarajan, Matthew Saal. Fintech and the digital transformation of financial services: implications for market structure and public policy: BIS Papers, Bank for International Settlements, № 117.

- Sara Slayton O’Rourke. The Future of the Finance Function – Experiences from the U.S. public sector // McKinsey & Company [Electronic Resource]. Available at: https://www.Aleksandrjarvis.com/mckinsey-the-future-of-the-financefunction-experiences-from-the-u-s-public-sector/ (accessed: 19.06.2024).

- ISO/IEC 14443-1:2018 Cards and security devices for personal identification – Contactless proximity objects. Part 1: Physical characteristics [Electronic Resource]. Available at: https://www.iso.org/standard/73596.html (accessed: 25.02.2022).

- Тимощук Ю.С., Маклачкова В.В. Анализ рисков беспроводной оплаты с использованием NFC // Телекоммуникации и информационные технологии. 2022. Т. 9, № 1. С. 160-164.

- Manmeet Mahinderjit Singh, Ku Aina Afiqah Ku Adzman, Rohail Hassan. Near Field Communication (NFC) Technology Security Vulnerabilities and Countermeasures // International Journal of Engineering & Technology, 2018, № 7, pp. 298-305.

- Albattah A., Alghofaili Y., Elkhediri S. NFC Technology: Assessment Effective of Security towards Protecting NFC Devices & Services, 2020 International Conference on Computing and Information Technology (ICCIT-1441).

- Попова Н.М., Исаева Д.Ф. Технология Face Pay как новый вектор развития бесконтактных платежей в России и мире // XXXV Международные Плехановские чтения: сборник статей участников, Москва, 22-24 марта 2022 года. В 4 т. М.: Российский экономический университет имени Г.В. Плеханова, 2022. Т. 1. С. 177-182.

- Алиев М.М., Мамедов М.А., Рзаева В.В., Сафарли А.Х. Система быстрых платежей как инструмент оптимизации платежных процессов в финансовой системе России // Московский экономический журнал. 2021. № 7.

- Панина Д.С. Исторический контекст развития перспективной платежной системы России // Интеллект. Инновации. Инвестиции. 2019. № 6. С. 68-74.

- Семешкин Н.И. Инновационное развитие финансового рынка России: анализ эффективности и перспектив развития системы быстрых платежей (СБП) // Russian Economic Bulletin, 2024, vol. 7, № 2, pp. 223-229.

- СБП: основные показатели [Электронный ресурс]. URL: https://www.cbr.ru/analytics/nps/sbp/1_2024/ (дата обращения: 19.06.2024).

- Попова Д.Н., Костенко Е.И. Система быстрых платежей: характеристика и положение на российском рынке // Детерминанты развития экономики и общества в условиях глобальных изменений: сборник статей II Международной научно-практической конференции, Москва, 25-26 апреля 2024 года. Курск: Университетская книга, 2024. С. 372-376.

- Степнов И.М., Ковальчук Ю.А. Суперапп как интегрированная технологическая платформа экосистемы // Друкеровский вестник. 2022. № 4 (48). С. 65-74.

- Fasnacht D. Banking 4.0: Digital Ecosystems and Super-Apps // Wendt K. (Eds) Theories of Change. Sustainable Finance. Springer, Cham, 2021, pр. 235-256. DOI: 10.1007/978-3-030-52275-9_15.

- WeChat Statistics - Users & Revenue Data [Electronic Resource]. Available at: https://www.demandsage.com/wechat-statistics/ (accessed: 19.06.2024).

- Чараева М.В., Иналкаев А.А. Специфика моделей формирования отечественных финансовых экосистем // Финансовые исследования. 2021. № 4 (73). С. 47-55.

- Тинькофф Суперприложение (Tinkoff Super App) // TAdviser [Electronic Resource]. Available at: https://www.tadviser.ru/index.php/Продукт:Тинькофф_Суперприложение_(Tinkoff_Super_App)#2019:_.D0.97.D0.B0.D0.BF.D1.83.D1.81.D0.BA_Tinkoff_Super_App (accessed: 19.06.2024).

- The pulse of fintech // KPMG Global [Electronic Resource]. Available at: https://kpmg.com/xx/en/home/industries/financial-services/pulse-of-fintech.html (accessed: 19.06.2024).

- Заварзина Т.С. Открытые API как один из способов повышения конкурентоспособности // Формирование конкурентной среды, конкурентоспособность и стратегическое управление предприятиями, организациями и регионами: сборник статей V Международной научно-практической конференции, Пенза, 11-12 мая 2020 года. Пенза: Пензенский государственный аграрный университет, 2020. С. 73-75.

- Плотникова М.В. Открытые API: понятие и возможности использования в банковской деятельности // Возможности цифровизации и глобальные вызовы: ожидания и реальность: сборник научных трудов Международной научно-практической конференции, Саратов, 19-20 апреля 2022 года. Саратов: Саратовский источник, 2023. С. 46-49.

- Dong Bingbing, Jiang Lei, Liu Jinyu, Zhu Yifeng. Liquidity in the Cryptocurrency Market and Commonalities across Anomalies // International Review of Financial Analysis [Electronic Resource]. Available at: SSRN:https://ssrn.com/abstract=3563952 or http://dx.doi.org/10.2139/ssrn.3563952 (accessed: 19.06.2024).

- Милькина А. В России прошла первая сделка с токеном на палладий. Какие перспективы у рынка ЦФА и что нужно знать инвестору // Banki.ru [Электронный ресурс]. URL: https://www.banki.ru/news/daytheme/?id=10969592&ysclid=lnqm33r3au119592218 (дата обращения: 19.06.2024).

- Динамичный старт: Росбанк представил финансовые результаты за 1-й квартал 2023 года по МСФО [Электронный ресурс]. URL: https://www.vedomosti.ru/(дата обращения: 19.06.2024).

- Грищенко В., Пономаренко А., Селезнев С. Возможные подходы к прогнозированию спроса российских домохозяйств на цифровой рубль: Серия докладов об экономических исследованиях, февраль 2023, № 108 [Электронный ресурс]. URL: http://www.cbr.ru/statichtml/le/144905/wp_108.pdf (дата обращения: 19.06.2024).

- Шохор Е.М., Морозов О.А. Введение цифрового рубля как тренд на цифровизацию финансового сектора // Актуальные проблемы развития социально- экономических систем: практика и теория: сборник научных статей Всероссийской научно-практической конференции, Курск, 26 мая 2023 года. Курск: Университетская книга, 2023. С. 254-257.

- Гильманов М.М., Низамов А.Р., Синицин А.М. Применение искусственного интеллекта в разработке методов противодействия финансовому мошенничеству // Экономика и управление: проблемы, решения. 2024. Т. 9, № 4 (145). С. 24-30.

- Налетова Е.А., Кириллова А.И. Влияние искусственного интеллекта на финансовые технологии // Экономический потенциал студенчества в региональной экономике: материалы XVII Международной научно-практической конференции, Ярославль, 01-30 ноября 2022 года. Ярославль: Ярославский государственный педагогический университет имени К.Д. Ушинского, 2023. С. 118-126.