Влияние финансовых технологий на развитие банковского сектора Российской Федерации

Автор: Тихонова Е.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-2 (104), 2023 года.

Бесплатный доступ

В условиях цифровизации финансового сектора Российской Федерации внедрение финансовых технологий становится необходимым решением. Финансовые технологии уже стали важной составляющей для всех видов финансовых услуг: кредитования, платежей и переводов, инвестирования, страхования и иных. В рамках выполненного исследования определено влияние внедрения финансовых технологий на эффективность деятельности и развитие банковского сектора. Развитие и внедрение финансовых технологий меняет традиционные способы оказания финансовых услуг в коммерческих банках, повышая доступность и качество.

Финансовые технологии, банковская система, финансовые услуги, цифровизация, экосистема, финансовый сектор

Короткий адрес: https://sciup.org/170200833

IDR: 170200833 | DOI: 10.24412/2411-0450-2023-10-2-166-169

Influence of financial technologies in the development of banking sector in Russian Federation

In the conditions of digitalization of financial sector of the Russian Federation the implementation of financial technologies becomes a crucial decision. Financial technologies have already become an important component for all types of financial services: lending, payments and transfers, investment, insurance, and others. Within the framework of the study, the impact of the introduction of financial technologies on the efficiency and development of the banking sector was determined. The development and implementation of financial technologies changes the traditional methods of providing financial services in commercial banks, increasing accessibility and quality.

Текст научной статьи Влияние финансовых технологий на развитие банковского сектора Российской Федерации

На сегодняшний день финансовые технологии затрагивают практически все сферы деятельности банковской системы. Финтех создает новые проекты, меняющие традиционные финансовые продукты и услуги, например, появились и удачно были внедрены такие возможности, как интернет-банкинг и мобильный банкинг, оплата по QR-кодам и многое другое [1]. Под финансовыми технологиями по определению Банка России понимается предоставление финансовых услуг и сервисов с использованием инновационных технологий.

За последнее десятилетие рост доступности к информации простимулировал развитие финансовых технологий. Повысилась прозрачность банковских продуктов для клиентов относительно условий и цен предоставления продуктов. Для банков же появилась возможность анализировать информацию о своих клиентах и оценивать различные группы рисков. Например, включение машинного обучения и аналитики больших данных в деятельность банков позволяет проверять транзакции в режиме реального времени, определяя уязвимые стороны для дальнейшего контроля.

Согласно докладу Банка России, основными целями развития финансовых технологий в российском банковском секторе стали:

-

- содействие повышению и развитию уровня конкуренции на финансовом рынке;

-

- повышение доступности, качества и ассортимента финансовых услуг;

-

- снижение расходов и рисков в банковской сфере;

-

- обеспечение безопасности и устойчивости банковского сектора при применении финансовых технологий [1].

Поскольку в современных условиях эффективность работы банковской сферы во многом зависит от использования финансовых технологий, рассмотрим результат их применения в банковской деятельности. С одной стороны, технологии обуславливают модернизацию традиционного банковского обслуживания, увеличение доступности банковских услуг и скорости их предоставления, сопровождающегося снижением операционных издержек. С другой стороны, перевод большинства операций в цифровое поле, а также угроза снижения кибербезопасности приводит к повышению рисков, связанных с операционной банковской деятельностью [2].

Инновации повышают гибкость и скорость работы, обеспечивая банку, применяющему новые технологии, конкурентные преимущества. Новые участники банковской сферы - стартапы, финтех-компании показывают на своем опыте, что цифровая инфраструктура Российской Федерации имеет потенциал для успешного развития и стабильности банковской сферы. Преобразования, вызванные внедрением финансовых технологий, требуют оптимизации и автоматизации бизнес-процессов банков. Например, оцифровка ручных процессов с использованием искусственного интеллекта и машинного обучения на практике снижает затраты на обслуживание и повышает качество рабо- ты банков. Поскольку уровень расходов и прибыли всегда являются ключевыми факторами в принятии стратегически-важных решений, банки используют финансовые технологии для оптимизации своих биз-нес-процессов.

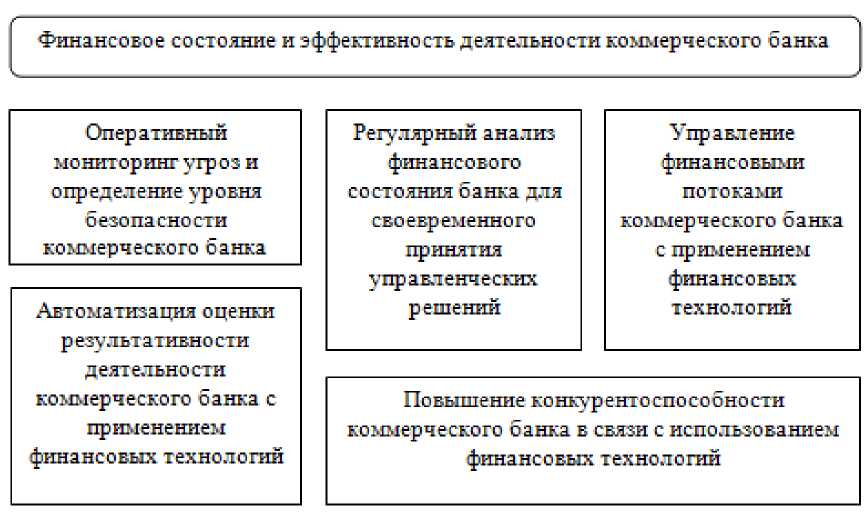

Представим механизм влияния финансовых технологий на устойчивость и эффективность банковской деятельности на рисунке 1.

Рис. 1. Влияние финансовых технологий на деятельность коммерческого банка

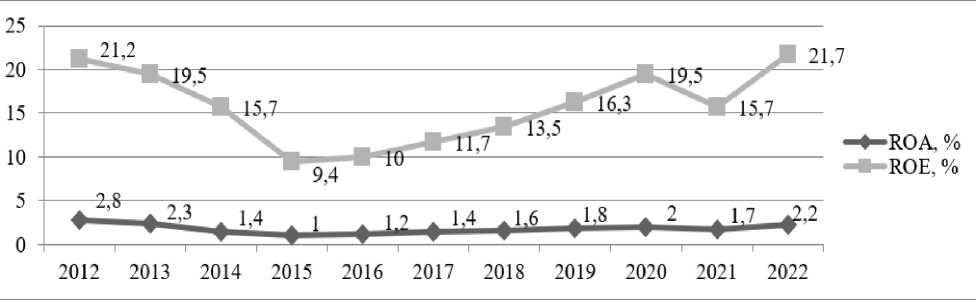

Помимо обеспечения финансовой безопасности и развития коммерческого банка, стабильность работы кредитных организаций Российской Федерации определя- ется уровнем прибыльности банковской деятельности, оценить которую можно на основе показателей рентабельности активов и капитала организаций (рис. 2) [3].

Рис. 2. Динамика показателей результативности деятельности банковской системы Российской Федерации за 2012-2022 гг.

Финансовые технологии, положительно влияя на конкурентоспособность банков, повышают привлекательность использования банковских услуг для населения. Поскольку показатели ROA и ROE рассчитываются на основе прибыли банковской системы, можно отметить, в частности, и положительное влияние финансовых техно- логий на результаты деятельности коммерческих банков.

Развитие финансовых технологий меняет традиционные способы оказания финансовых услуг, наиболее сильно этот тренд наблюдается в следующих сегментах банковского сектора, представленных в таблице 1.

Таблица 1. Основные сегменты банковского сектора, в которых применяются финансо- вые технологии

|

Сегмент |

Подсегменты |

|

Платежи и переводы |

Сервисы онлайн-платежей, сервисы онлайн-переводов, P2P-обмен валют, сервисы B2B-платежей и переводов, облачные кассы, смарт-терминалы, сервисы массовых выплат, процессинг платежей и поддержка платежных каналов и т.д. |

|

Цифровой банкинг /необанкинг |

Автоматизированные банковские системы и банковская инфраструктура, скоринговые системы, цифровые сервисы и продукты, программа лояльности и т.д. |

|

Финансирование |

P2P-потребительское кредитование, P2P-бизнес кредитование и др. |

|

Управление капита лом |

Программы и приложения по финансовому планированию, алгоритмическая биржевая торговля, сервисы целевых накоплений и т.д. |

|

Поддержка бизнеса |

Электронная бухгалтерия и финансы, юридические и маркетинговые инструменты и др. |

|

Страхование |

P2P-страхование, "умное страхование" и др. |

|

Регулятивные технологии |

Идентификация клиентов и проверка данных, автоматизация обработки данных и соответствие стандартам, защита данных, анализ рисков и предложение возможных решений и др. |

Таким образом, Финтех создает новые проекты, меняющие традиционные финансовые продукты и услуги, например, появились и удачно были внедрены интернет-банкинг и мобильный банкинг, оплата по QR-кодам и многое другое. Финтех помог привлечь множество стартапов без особых финансовых вложений. Создавая финансовые решения для клиентов, которые имеют трудности с доступом к финансовым услугам, финансовые технологии помогают банковскому сектору развиваться.

Список литературы Влияние финансовых технологий на развитие банковского сектора Российской Федерации

- Банк России. Развитие финансовых технологий. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/analytics/ib/operations_survey_2022/(дата обращения 08.10.2023).

- Якубенко В.В. Финансовые технологии в обеспечении эффективности банковской деятельности / В.В. Якубенко // Теория и практика общественного развития. - 2019. - 5 с. EDN: SPHYFR

- Банк России. Статистические показатели банковского сектора Российской Федерации. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/statistics/bank_sector/review/(дата обращения 08.10.2023).