Влияние фондового рынка на ВВП России

Автор: Сваткова Е.Л., Кусков А.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-2 (98), 2023 года.

Бесплатный доступ

Статья посвящена влиянию фондового рынка на внутренний валовый продукт России. На текущий момент, для российских компаний вторым способом привлечения финансовых ресурсов после кредита является выпуск облигаций. В рамках проведенного исследования осуществлен анализ российского рынка IPO, а также построена модель зависимости ВВП от объема капитала, привлеченного российскими компаниями с помощью облигаций. В результате проведенного исследования был сделан вывод о значимости фондового рынка для экономики России.

Фондовый рынок, ввп, корпоративные облигации

Короткий адрес: https://sciup.org/170198803

IDR: 170198803 | DOI: 10.24412/2411-0450-2023-4-2-140-145

Impact of the stock market on Russia's GDP

The article is devoted to the influence of the stock market on the gross domestic product of Russia. At the moment, for Russian companies, the second way to attract financial resources after a loan is to issue bonds. As part of the study, an analysis of the Russian IPO market was carried out, and a model was built for the dependence of GDP on the amount of capital raised by Russian companies with the help of bonds. As a result of the study, a conclusion was made about the importance of the stock market for the Russian economy.

Текст научной статьи Влияние фондового рынка на ВВП России

События февраля 2022 года привели к тому, что отечественный фондовый рынок претерпел существенные изменения. Значимым вызовом стал массовый уход иностранных инвесторов с российского фондового рынка. В данной связи возникает острая необходимость привлечения на фондовый рынок отечественного бизнеса с целью поддержать ликвидность рынка ценных бумаг и необходимое предложение финансовых ресурсов для их инвестирования в производственный процесс компаний и развитие экономики страны.

Понимание того, что в настоящее время в нашей стране мы имеем дело с военной экономикой, проявлением которой является значительное увеличение доли в ВВП оборонно-промышленного комплекса, необходимо подготовить экономику к окончанию конфликта на Украине. Объем производства оборонно-промышленного комплекса сократится и его придется компенсировать за счет активности в иных отраслях экономики, чтобы поддержать объем ВВП.

Важным стимулом к развитию любого производства товаров и услуг является стоимость заемного капитала, который можно привлечь с помощью кредита, либо с помощью инструментов фондового рынка.

Фондовый рынок – это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) ценных бумаг, который является частью финансового рынка, выступающего связующим звеном в экономическом кругообороте. Основной задачей рынка ценных бумаг является мобилизация временно свободных финансовых ресурсов для осуществления конкретных инвестиций. Важно отметить, что для российских компаний по многим параметрам наиболее привлекательным инструментом фондового рынка стали облигации.

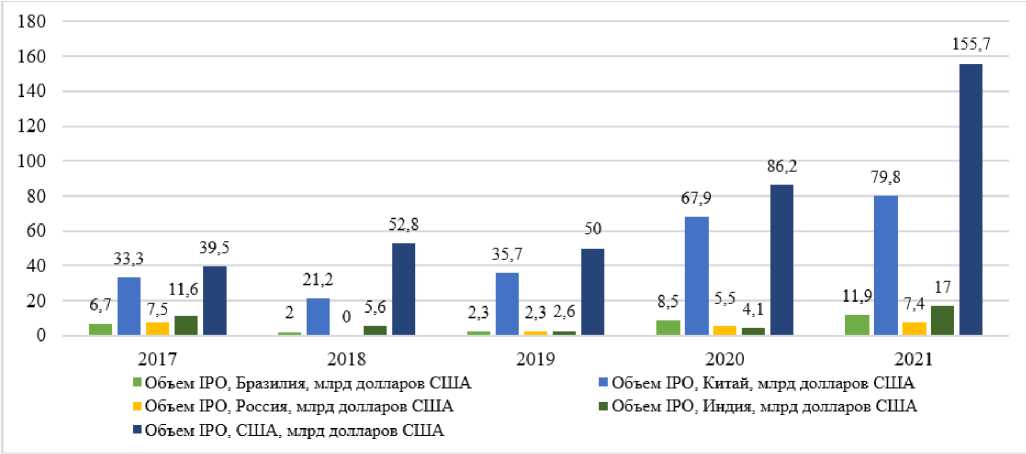

Говоря о российском рынке акций как о сегменте фондового рынка, стоит начать с того, что у нас он развит слабо. В том числе, привлечение финансовых ресурсов с помощью IPO в России не пользуется особым спросом среди компаний.

Рис. 1. Объем первичных размещений акций в текущих ценах (млрд долларов США, по данным отчета EY Global IPO Trends) [1]

В 2021 году первые три квартала были самыми напряженными по числу выходов на биржу – компании спешили после приостановки планов из-за пандемии. Однако в 2022 году волатильность рынка, ситуация на Украине и угроза глобальной рецессии вынуждают их отказаться от планов выхода на биржу [2]. Вместе с тем, существенное падение рынка IPO не является специфичным проявлением российского рынка. Последствия 2022 года оказали существенное влияние на весь мировой рынок IPO. Но существует и ряд дополняющих негативных обстоятельств для российских компаний, которые подтверждают их большую предрасположенность к долговым инструментам привлечения капитала, среди которых:

-

- требования к листингу долговых инструментов значительно проще, чем требования по листингу долевых;

-

- жесткие требования по дальнейшему раскрытию эмитентами существенной информации о текущих и перспективных планах компаний, рисках ведения бизнеса, которые дополняются серьезной уголовной ответственностью менеджмента за

предоставление неполной или недостоверной информации;

-

- высокая волатильность рынка акций, которая способна привести к существенному падению котировок, что может отразиться на репутации компании. Если у компании возникнет желание привлечь заемные средства с помощью кредита, это может стать негативным фактором для кредитора и послужить одной из причин отказа в кредитовании.

Всё это приводит к тому, что долевое финансирование относительно дорого для российских компаний. К нему обращаются в основном голубые фишки, а компании средних размеров предпочитают выход на фондовый рынок с долговыми инструментами.

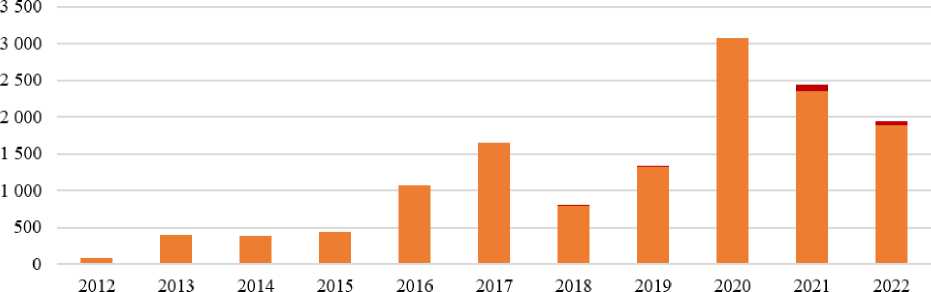

Если взять средний курс доллара за 2021 год равный 73,67 рублей [3] за 1 доллар США, то объём привлеченных в 2021 году в рамках IPO российскими компаниями денежных средств составит 545 млрд рублей, против 2 439 млрд рублей, привлеченных с помощью корпоративных облигаций (в 4,5 раза превышает объем привлеченного в рамках IPO капитала).

■ Объем привлеченных российскими компанийми денежных средств в рамках выпуска облигаций на СПБ. млрд рублей

■ Объем привлеченных российскими компанийми денежных средств в рамках выпуска облигаций на МБ. млрд рублей

Рис. 2. Объем привлеченного российскими компаниями капитала с помощью облигаций [4, 5]

Таким образом, можно сказать, что объём привлеченных в рамках выпуска компаниями облигаций, значительно превышает объём привлеченных денежных средств от выпуска долевых ценных бумаг. Вместе с тем, в своем послании Совету Федерации Президент России отметил необходимость отдельных решений для привлечения капитала в быстрорастущие и высокотехнологичные бизнесы. Для них будет предусмотрена поддержка размещения акций на внутреннем фондовом рынке, включая налоговые льготы, как для компаний, так и для покупателей таких акций [6].

Так как компании привлеченные денежные средства на фондовом рынке направляют преимущественно на развитие производства с перспективой на будущее:

финансирование инвестиционных проектов обновление/приобретение основных средств, то основной эффект от инвестиций будет распределен во времени: на прибыль компании через несколько лет вместе с привлеченным в текущем периоде капиталом окажут влияние и инвестиции прошлых лет, так как это позволяет генерировать в текущем периоде больший объем производства и приводит к росту прибыли. В конечном итоге это отражается на ВВП страны.

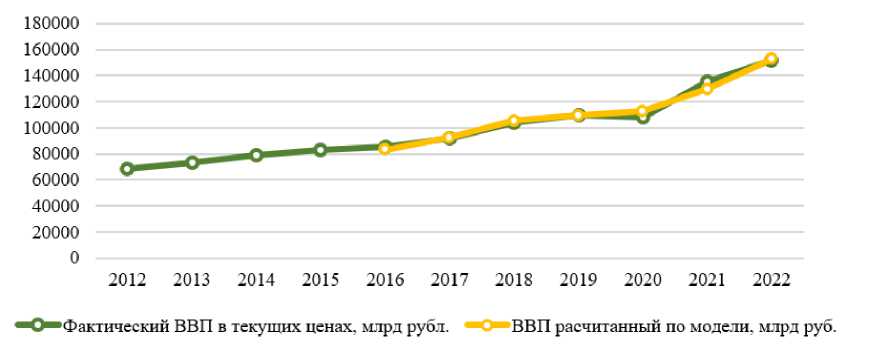

Вышеизложенное стало основанием для построения модели зависимости ВВП от объёма привлеченных российскими компаниями денежных средств в рамках эмиссии облигаций. Так как существенное влияние оказывает временной лаг, в моделировании используется метод Алмона.

Рис. 3. Модель ВВП от привлеченных денежных средств в рамках выпуска российскими компаниями облигаций [4, 5, 7]

Полученное уравнение выглядит следующим образом:

у = 65 310+4,04 хt +12,57 xt-1 +13,85 xt-2 +7,88 xt-3 -5,33 xt-4 (R2 – 97%, А – 2%)

Где, хt – объем привлеченных денежных средств в рамках выпуска российскими компаниями облигаций в текущем году;

хt-1 – объем привлеченных денежных средств в рамках выпуска российскими компаниями облигаций в прошлом году;

хt-2 – объем привлеченных денежных средств в рамках выпуска российскими компаниями облигаций двумя годами ранее;

хt-3 – объем привлеченных денежных средств в рамках выпуска российскими компаниями облигаций тремя годами ранее;

хt-4 – объем привлеченных денежных средств в рамках выпуска российскими компаниями облигаций четыре года назад.

Внутренний валовый продукт в текущих ценах на 97% объясняется за счет влияния объема привлеченных российскими компаниями денежных средств через долговой рынок с временным лагом в 4 года и на 3% – за счет иных факторов. Таким образом, при изменении объема внутреннего государтсвенного долга на 1 млрд рублей, ВВП в текущем году в среднем увеличивается на 4,04 млрд рублей. Наиболее же значимый эффект на ВВП оказывают инвестиции через 3 года: при изменении объема привлеченных россий- скими компаниями денежных средств через долговой рынок на 1 млрд рублей в текущем периоде, по истечении трех лет ВВП увеличится на 38,3 млрд рублей. Более подробное влияние на ВВП каждого из мультипликаторов представлено в таблице 1.

Все коэффициенты уравнения значимы, средняя относительная ошибка апрокси-мации составляет 2% (< 7%), что говорит о высокой точности модели и целесообразности использования.

Таблица 1. Влияние объема привлеченных российскими компаниями денежных средств через долговой рынок на ВВП

|

Коэф-т |

Значение коэф-та |

Накопительное изменение |

Вид мультипликатора |

Описание |

|

b 0 |

4,04 |

4,04 |

краткосрочный мультипликатор |

при изменении объема привлеченных российскими компаниями денежных средств через долговой рынок на 1 млрд рублей ВВП увеличится на 16,6 млрд рублей в текущем периоде |

|

b 1 |

12,57 |

16,60 |

промежуточные мультипликаторы |

при изменении объема привлеченных российскими компаниями денежных средств через долговой рынок на 1 млрд рублей в текущем периоде ВВП увеличится на 16,6 млрд рублей через год |

|

b 2 |

13,85 |

30,45 |

при изменении объема привлеченных российскими компаниями денежных средств через долговой рынок на 1 млрд рублей в текущем периоде ВВП увеличится на 30,5 млрд рублей через 2 года |

|

|

b 3 |

7,88 |

38,33 |

при изменении объема привлеченных российскими компаниями денежных средств через долговой рынок на 1 млрд рублей в текущем периоде ВВП увеличится на 38,3 млрд рублей через 3 года |

|

|

b 4 |

-5,33 |

33,00 |

долгосрочный мультипликатор |

при изменении объема привлеченных российскими компаниями денежных средств через долговой рынок на 1 млрд рублей в текущем периоде ВВП увеличится на 33 млрд рублей через 4 года |

Подводя итог можно сказать, что рынок долевых инструментов в России развит слабо, чему способствует ряд регуляторных проблем, продиктованных нацеленностью на отбор особенно качественных финансовых активов с целью поддержания должной ликвидности и престижа отечественного фондового рынка.

Наиболее привлекательный способ для российских компаний привлечение финансовых ресурсов на рынке облигаций. После эконометрического моделирования выявлено, что влияние данного способа привлечения капитала на ВВП в текущих ценах существенно: на 97% данный макроэкономичекий показатель страны объясняется объемом привлеченных российскими компаниями денежных средств через долговой рынок за 4 года и на 3% - иными факторами. Наиболее значимый эффект оказывают инвестиции через 3 года: при изменении объема привлеченных российскими компаниями денежных средств через долговой рынок на 1 млрд рублей в текущем периоде, ВВП по истечении трех лет увеличится на 38,3 млрд рублей.

Вместе с тем, развитие в России эффективного долевого рынка может стать важной задачей следующих 5-10 лет. Государство уже отметило необходимость отдельных решений для привлечения капитала в быстрорастущие и высокотехнологичные бизнесы. Для них будет предусмотрена поддержка размещения акций на внутреннем фондовом рынке, включая налоговые льготы, как для компаний, так и для покупателей таких акций.

Список литературы Влияние фондового рынка на ВВП России

- Мозери Л. Мировой рынок IPO перешел от рекордного уровня к полному снижению // Ernst & Young. - [Электронный ресурс]. - Режим доступа: https:/publish-ey-prod-cdn.adobecqms.net/en_gl/news/2022/12/global-ipo-market-went-from-record-breaking-to-full-on-abatingю.

- Объем IPO в США и Европе рухнул на 90% в 2022 году // Интерфакс - независимое информационное агентство. - [Электронный ресурс]. - Режим доступа: https:/www.interfax.ru/business/844901.

- Курс доллара США в 2021 году // RateStats - курсы валют в динамике. - [Электронный ресурс]. - Режим доступа: https://ratestats.com/dollar/2021/.

- Официальный сайт Московской биржи. - [Электронный ресурс]. - Режим доступа: https://www.moex.com/.

- Официальный сайт Санкт-Петербургской биржи. - [Электронный ресурс]. - Режим доступа: https://spbexchange.ru/.

- Полная стенограмма послания Владимира Путина Федеральному Собранию 21 февраля 2023 года // Комсомольская правда - российская ежедневная общественно-политическая газета. - [Электронный ресурс]. - Режим доступа: https:/www.kp.ru/daily/27468/4724024/.

- Официальный сайт Федеральной службы государственной статистики. - [Электронный ресурс]. - Режим доступа: https://rosstat.gov.ru/statistic.