Влияние государственной поддержки на сельскохозяйственное страхование

Автор: Геращенко А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (35), 2017 года.

Бесплатный доступ

Статья посвящена влиянию государственной поддержки на сельскохозяйственное страхование в области растениеводства и животноводства за 2014-2015 гг. Сформулированы основные особенности, преимущества и недостатки страхования сельского хозяйства.

Сельскохозяйственное страхование, субсидирование, господдержка, страховая премия, страховая выплата, франшиза

Короткий адрес: https://sciup.org/140123377

IDR: 140123377

Текст научной статьи Влияние государственной поддержки на сельскохозяйственное страхование

Ежегодно агропроизводители несут огромные убытки от града, аномальных температур, сильных дождей, засухи и других стихийных бедствий. Данные убытки значительно снижают их устойчивость, отрицательно сказываются на развитии сельского хозяйства в целом. Чтобы обезопасить себя, аграрии имеют возможность воспользоваться сельскохозяйственным страхованием.

Однако страхование сельского хозяйства «дорогое удовольствие» для сельхозпроизводителей. В связи с этим сельскохозяйственное страхование, осуществляемое с государственной поддержкой, занимает определенную нишу на страховом рынке России.

Данная господдержка направленна на защиту имущественных интересов производителей сельскохозяйственной продукции, связанных с необходимостью предоставления доступной для подавляющей ча сти сельхозпроизводителей услуг по страхованию защиты от рисков утраты производимой ими продукции.

В 1993 г. в России была введена система государственной поддержки на компенсацию части затрат сельскохозяйственных товаропроизводителей при осуществлении страхования урожая сельскохозяйственных культур. С 2013 г. государственная поддержка распространяется и на страхование сельскохозяйственных животных. В основу государственной поддержки положен принцип софинансирования, предусматривающий выделение средств из федерального и регионального бюджетов на возмещение части затрат по оплате страховой премии сельскохозяйственными товаропроизводителями при заключении договоров страхования. На возмещение части затрат на страхование сельскохозяйственным товаропроизводителям за счет бюджетных средств предоставляются субсидии в размере 50 % от начисленной страховой премии по договору сельскохозяйственного страхования. [1]

Государственной программой развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 гг. предусмотрено, что объем субсидий из федерального бюджета на возмещение части затрат по сельскохозяйственному страхованию с государственной поддержкой в 2013-2017 г. в области растениеводства составит 29,77 млрд руб., в области животноводства – 6,08 млрд рублей.

По итогам 2015 г. на рынке сельскохозяйственного страхования с государственной поддержкой наблюдалось замедление темпов роста. Снижение величины начисленной страховой премии в 2015 г. в целом по сельскохозяйственному страхованию с господдержкой по сравнению с 2014 г. – 55,5%. Снижение объемов агрострахования объясняется тем, что страховые организации в течение 2015 г. подвергались санкциям Банка России и покидали рынок агрострахования (в 2014 г. данные страховые организации занимали 62,3% объема всего рынка агрострахования с господдержкой).

■ растеневодство ■ животноводство

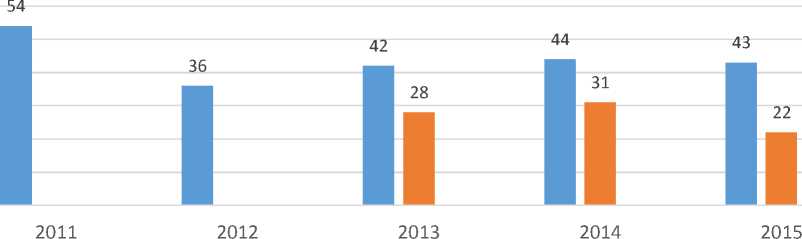

Рисунок 1 - Количество страховых компаний, заключивших просубсиди-рованные договоры в области растениеводства и животноводства в 2011-2015 гг., ед.

В сегменте сельскохозяйственного страхования с государственной поддержкой в области растениеводства в 2015 г. осуществляло страхование 43 страховые организации, в отношении сельскохозяйственных животных в 2015 г. - 22 страховые организации.

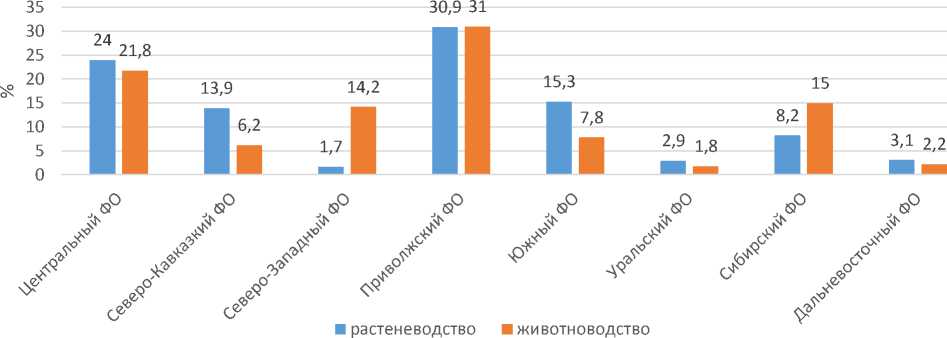

Рисунок 2 -Доля федеральных округов в портфеле заключенных и про-субсидированных договоров сельскохозяйственного страхования с государственной поддержкой, 2015 г.

Из рисунка 2 видно, что большую долю рынка агрострахования в области растениеводства и животноводства занимают Приволжский ФО – 30,9% и 30%, Центральный ФО – 24,0% и 21,8% договоров от общего количества заключен- ных и просубсидированных договоров страхования с государственной поддержкой.

растеневодство животноводство

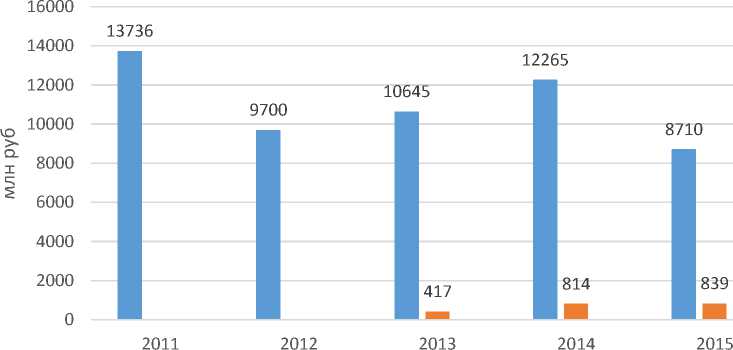

Рисунок 3 - Сумма уплаченной страховой премии по заключенным и про-субсидированным договорам с государственной поддержкой в 2011-2015 гг.

Темп падения уровня уплаченной страховой премии (-28,8%) ниже темпа падения объема страхования по посевной площади (-35,3%), что говорит об увеличении средней цены страхования 1 га урожая сельхозкультур по сравнению с 2014 г. Темп роста застрахованных сельхозживотных с господдержкой (+11,0%) выше темпа прироста уплаченной премии (+3,2%), что говорит об уменьшении средней цены страхования 1 условной головы сельхозживотных по сравнению с 2014 г. Это можно объяснить изменением структуры портфеля страхования сельхозживотных по видам.

Субсидии перечислялись уполномоченными органами субъектов РФ на расчетные счета страховщиков на основании заявлений сельхозпроизводителей. Выплаты страхового возмещения сельскохозяйственным товаропроизводителям по договорам страхования урожая сельхозкультур с господдержкой в 2015 г. сложились на уровне 1 073 млн рублей, что ниже уровня 2014 г. на 31%. (Рис. )

1 073’ 112%)

1 541 ■ ,113%)

О

[ II [ 1

Сумма оплаченной страховой премии

Сумма выплаченного страхового возмещения

Сумма субсидий, перечисленных из федерального бюджета и бюджетов субъектов РФ

9 7Q3

10 653

12 265

5 003

3865 [43%|

150%1

IWJ

6 033

(49%)

4 279

149%)

Рисунок 4- Соотношение перечисленных субсидий и выплаченных страховых возмещений к уплаченным страховым премиям по заключенным и про-субсидированным договорам страхования растениеводства в 2011-2015 гг., млн рублей

Рисунок 5- Соотношение перечисленных субсидий и выплаченных страховых возмещений к уплаченным страховым премиям по заключенным и про-субсидированным договорам страхования сельскохозяйственных животных в 2013-2015 гг., млн рублей

Выплаты страхового возмещения сельскохозяйственным товаропроизводителям в 2015 г. не производились, убытки заявлены не были. В 2014 г. выплаты по отношению к оплаченной страховой премии составили 1,1%.[3]

Основные нововведения по сельскохозяйственному страхованию, осуществляемому с государственной поддержкой:

-

• снижение величины критерия наступления страхового случая с 30% до 20% с 1.01.2016 до 20% и посадок многолетних насаждений с 40 % до 30%, что повысит спрос сельхозпроизводителей в заключение договоров агрострахования с государственной поддержкой;

-

• формирование страховщиками страхового резерва для компенсации расходов на осуществление будущих страховых выплат, что позволит страховщикам гарантировано осуществлять выплаты и выполнять свои обязательства;

-

• снижение максимального размера самостоятельного покрытия страхователем части убытка (безусловной франшизы) с 40% до 30%, что повысит уровень страховой защиты сельскохозяйственных товаропроизводителей;

-

• дополнение перечня событий, от воздействия которых страхуется риск утраты (гибели) урожая сельскохозяйственных культур;

-

• осуществление контроля и мониторинга Банком России над профессиональной деятельностью единого объединения страховщиков;

-

• предоставление всей информации в сети Интернет на официальных сайтах.

Принятие указанных изменений положительно повлияет на рынок агрострахования, повысит заинтересованность сельскохозяйственных товаропроизводителей в заключении договоров страхования и будет способствовать повышению эффективности оказания государственной поддержкой в сфере сельскохозяйственного страхования. [4]

Обозначим сильные стороны агрострахования:

-

• перераспределение рынка сельскохозяйственного страхования в пользу компаний, ориентированных на долгосрочное развитие, предоставление реальной защиты агрорисков и отвечающих критериям надежности;

-

• рост объемов страхования в области животноводства;

-

• сокращение сроков доведения бюджетных средств до получателей субсидий;

-

• подтверждение работоспособности механизма компенсационных выплат из фонда компенсационных выплат.

Слабые стороны агрострахования:

-

• значительное снижение объемов страхования в области растениеводства;

-

• низкий уровень выплат в области растениеводства по договорам с господдержкой;

-

• отсутствие выплат по договорам страхования сельхозживотных с господдержкой.

Реформа системы сельскохозяйственного страхования с господдержкой должна основываться на взаимной заинтересованности всех сторон — государства, сельхозпроизводителей и страховщиков: аграриям она должна гарантировать поступление денежных средств, защиту от утраты части урожая и от снижения цен; страховщикам — устойчивое развитие бизнеса; государству — значительное сокращение выплат на компенсацию убытков от стихийных бедствий. Основными принципами данной системы должны стать — финансовая сбалансированность, стимулирование эффективных сельхозпроизводителей, прозрачность и отлаженность системы перечисления субсидий, а также создание надежной и многоуровневой системы страховой защиты. [2]

Таким образом, агрострахование – это инструмент, который при его грамотном использовании может дать серьезный результат в плане повышения устойчивости всей сельскохозяйственной отрасли.

Список литературы Влияние государственной поддержки на сельскохозяйственное страхование

- Васильченко Е. И. и др. Обеспечение устойчивого развития организаций аграрного сектора: монография. Краснодар: КубГАУ. 2014.

- Васильченко Е. И. и др. Оценка основных механизмов формирования финансовой устойчивости развития организаций аграрного сетора экономики Краснодарского края: монография. Краснодар: КубГАУ. 2013.

- Министерство сельского хозяйства РФ. Национальный доклад «О ходе и результатх реализации в 2015 г. государственной программы развития сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольсвия на 2013-200 годы». Москва. 2016.

- Приложение № 5 к Госпрограмме развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 -2020 гг. (в ред. постановления Правительства РФ от 19.12.2014 № 1421).