Влияние инфляционного фактора на осуществление инвестиций

Автор: Анкушина Н.Ю., Лаптев С.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (22), 2016 года.

Бесплатный доступ

В статье рассматривается инфляция как один из факторов макроэкономической среды, оказывающих воздействие на принятие инвестиционных решений. Кроме того, в статье наглядно показано, как учет фактора инфляции при расчетах эффективности инвестиционного проекта может изменить решение инвестора. Также на основании статистических данных по двум отраслям российской экономики «Добыча сырой нефти и природного газа; предоставление услуг в этих областях» и «Строительство» проведен регрессионный анализ и выявлено, что существует прямая связь между динамикой инвестиций в основной капитал по этим отраслям и уровнем инфляции в России.

Инфляция, инвестиции, эффективность инвестиционного проекта, инфляционный фактор, корреляционная зависимость, формула фишера, дисконтирование, чистая приведенная стоимость, коэффициент корреляции, денежные потоки

Короткий адрес: https://sciup.org/140118704

IDR: 140118704

The influence of inflation factor on the realization of investments

The article deals with the factor of inflation as a factor in the macroeconomic environment affecting investment decisions. Moreover, the article clearly shows how accounting of inflation factor in calculating the efficiency of the investment project can change the investor's decision. There is also stastical analysis based on data on the two branches of the Russian economy, "Extraction of crude petroleum and natural gas; provision of services in these spheres "and" Construction ". And found that the relationship between the investment dynamics in the fixed assets in these industries and the rate of inflation in Russia exists direct connection.

Текст научной статьи Влияние инфляционного фактора на осуществление инвестиций

В реальной экономике эффективность осуществления инвестиционных операций существенно зависит от уровня обесценивания доходов в результате инфляции. Теоретически и практически инвестиционная политика в стране и в отдельных регионах так или иначе связана с контролем инфляции [2]. Понятно, что в безинфляционной экономике реальная и номинальная цена капитала совпадают, и денежные потоки – реальные и номинальные - также равны. В условиях инфляции (а это полностью соответствует реальной экономической ситуации, особенно в странах с нестабильной экономикой) инвестиции в виде финансовых вложений оправданы только если их доходность выше, чем темпы инфляции. Инфляция делает особенно невыгодными долгосрочные инвестиции. Среди факторов, которые существенно усложняют процесс оценки инвестиционных решений при инфляции, выделяют следующие: рост процентов по заемному капиталу и ставки дисконтирования, дополнительная потребность в источниках финансирования, необходимость повышения степени диверсификации инвестиционного портфеля [1].

Итак, в российской практике, инвесторы предпочитают корректировать денежные притоки и оттоки, а также ставку дисконтирования в соответствии с прогнозируемыми темпами инфляции, и принимать инвестиционные решения в зависимости от полученных результатов с учетом инфляционных ожиданий.

Рассмотрим на примере, как может учет инфляционного фактора повлиять на принятие инвестиционного решения. Допустим, у инвестора имеются временно свободные денежные средства в размере 45 млн. руб. и он решает осуществить капиталовложения в проект по запуску высокотехнологичного конвейера. Срок реализации проекта 4 года. прогнозируемые доходы по годам составят соответственно 7, 19, 25 и 23 млн. Ставка дисконтирования (без учета инфляции) – 11%. Среднегодовой темп инфляции – 7%. Если произвести оценку эффективности по критерию чистой приведенной стоимости без учета фактора инфляции, то проект следует принять, поскольку NPV=10,158 млн.руб. > 0, то есть благосостояние инвестора улучшится. Однако, если сделать поправку на индекс инфляции, то номинальная величина денежных потоков меняется.

Предположим, что темпы роста цен по проекту в рассматриваемой отрасли совпадают с темпами роста цен по стране в целом.

Таблица 1 Расчет для определения показателя NPV проекта при ставке дисконтирования, очищенной от влияния инфляции

|

Год |

0 |

1 |

2 |

3 |

4 |

|

CF (денежный поток) |

-45 |

7 |

19 |

25 |

23 |

|

DCF (дисконтированный ДП) при r=11% |

-45 |

6,3063 |

15,4208 |

18,279 |

15,150 |

При этом динамика роста денежных притоков и оттоков, как правило, складывается не в пользу предприятия. Часть текущих денежных притоков принимает форму дебиторской задолженности. Поскольку ее инкассация откладывается, приток денежных доходов от продажи товаров и услуг предприятия с задержкой платежа, растет медленнее роста цен. Деньги в кассе, на расчетном счете (монетарные активы) не растут, на депозитных счетах часто растут медленнее средних темпов инфляции. Амортизация как часть чистого денежного потока растет лишь по мере индексации стоимости основных средств, следовательно, далеко не всегда. Зато многие текущие расходы растут опережающими темпами. Это касается цен на товары и услуги естественных и организационных монополий (топливо, электроэнергия, коммунальные платежи, плата за телефон, интернет), оплаты процентов по краткосрочному кредиту (поскольку банки в качестве ожидаемых темпов инфляции закладывают скорее пессимистические, чем оптимистические ожидания). В результате отстающей динамики номинальных доходов чистый текущий денежный поток растет темпами существенно ниже темпов роста текущих цен.

Предположим для простоты, что чистый текущий денежный поток растет темпами 4% в год. Номинальная ставка дисконтирования, рассчитанная по формуле Фишера (r=0,11+0,07+0,11*0,07=0,1877), то есть ставка дисконтирования с учетом фактора инфляции составит 18,77%).

Номинальная величина NPV, пересчитанная с учетом инфляции составит 6,017 млн. руб. Реальная – существенно меньше. Если же предположить, что далеко не все капиталовложения совершаются в нулевом периоде: часть из них будет совершена позже, то это последнее обстоятельство может изменить отношение к проекту. Во-первых, величина текущих денежных потоков от проекта в первые годы уменьшится, во-вторых часть капитальных расходов, которые будут совершаться в будущих периодах, существенно возрастет, поскольку увеличатся цены на инвестиционные товары и услуги. В результате оценка эффективности инвестиционного проекта, особенно в связи с непрогнозируемыми, но возможными рисками, может коренным образом измениться.

Таблица 2 Расчет для определения NPV проекта при ставке дисконтирования с поправкой на инфляцию

|

Год |

0 |

1 |

2 |

3 |

4 |

|

CF (денежный поток, пересчитанный в соответствии с индексом инфляции) |

-45 |

7,28 |

20,55 |

28,125 |

26,91 |

|

DCF (дисконтированный денежный поток) при r=18,77% |

-45 |

6,129 |

14,574 |

16,791 |

13,523 |

Таким образом, рассмотренная ситуация позволила продемонстрировать, как инфляционный фактор может сказаться на принятии инвестиционного решения. Но при этом очень важно понимать, что нужно быть предельно аккуратным в расчетах, применяя поправку на индекс инфляции, поскольку неразумный учет влияния данного фактора может отвергнуть потенциально успешные проекты.

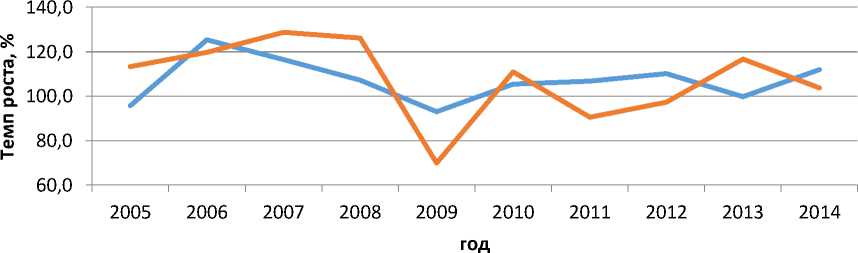

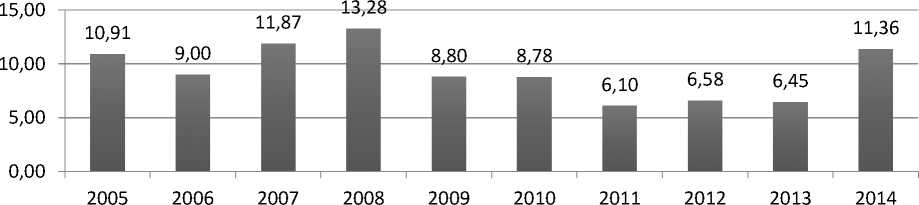

Инфляция приводит к существенной деформации инвестиционного механизма, особенно в сфере промышленности и инноваций. Меняются предпочтения хозяйствующих субъектов. Многие варианты инвестиций, которые могли бы стать приоритетными и особо привлекательными при низких темпах инфляции, в условиях темпов инфляции в 10-13% становятся менее привлекательными, чем текущие дополнительные вложения в оборотный капитал. Стремительные темпы инфляции могут оказаться причиной отказа предприятий от инвестирования в разработку и реализацию крупномасштабных проектов, так как реальный размер прибыли, который будет получен через несколько лет, будет существенно снижен. Именно поэтому большинство предприятий стремятся вложить денежные средства именно в быстро окупающиеся, не столь эффективные в социально -экономическом аспекте проекты, а не в модернизацию производства. То есть инвесторы предпочитают в условиях инфляции делать акцент на коротких по времени операциях, но это не способствует развитию производственной сферы в стране. Кроме того, возможно именно по этой причине в России более-менее развивается именно торговая сфера, являющаяся одним из ярких представителей предприятий с коротким производственным циклом. Поскольку таким фирмам гораздо легче переносить инфляцию в силу того, что их запасы не успевают обесцениться. Какова же реальная ситуация? Рассмотрим на примере двух отраслей зависимость темпов экономического развития от уровня инфляции в России (рис. 2). В качестве объекта изучения рассмотрены такие отрасли экономики, как добыча сырой нефти и природного газа и предоставление услуг в данной области, а также отрасль строительства за среднесрочный период в 10 лет, с 2005 г. по 2014 г. Динамика инвестиций в основной капитал в РФ по виду экономической деятельности «Добыча сырой нефти и природного газа; предоставление услуг в этих областях» и «Строительство» представлена на рис. 1 [6].

Добыча сырой нефти и природного газа; предоставление услуг в этих областях Строительство

Рисунок 1 Динамика инвестиций в основной капитал в РФ по видам экономической деятельности, %

Рисунок 2 Уровень инфляции в России, %

На основании имеющихся данных проведем регрессионный анализ.

Для расчета параметров регрессии построим расчетную таблицу (табл. 3).

Составим системы уравнения для нахождения параметров линейного тренда, исходя из полученных в таблице 3 данных. Для нефтегазовой

отрасли:

10a+ 93,13b = 1072,2

{93,13a + 922,97b = 10018,0* Для строительства:

( 10a 1 93,13b 1077,3

(93 13a+ 922 97b = 10233. Отсюда параметры уравнения тренда, сооТветсвенно: 1) a=101,85, b=0,577; 2) a=72,294, b=3,5902.

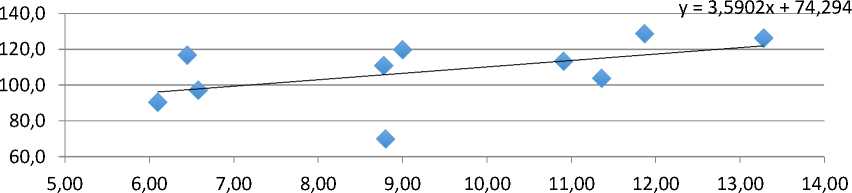

На основании расчетных данных нами были решены полученные системы уравнений и найдены параметры уравнения регрессии, таким образом, для отражения зависимости между динамикой инвестиций в нефтегазовую отрасль был выявлен линейный тренд - у[ = 101,85 + 0, 577х, а для строительной отрасли уравнение линейного тренда выглядит следующим образом - у2" = 72,294 + 3,5902. Для наглядного представления зависимостей построены графики (рис.3-4).

Таблица 3 Расчетная таблица для определения параметров регрессии

|

Год |

Уровень Инфляци и в России, % |

Динамика инвестиций в основной капитал в РФ по виду экономической деятельности, % |

Расчетные данные |

|||||

|

Добыча сырой нефти и природ ного газа |

Строит ельств о |

|||||||

|

x |

У 1 |

У 2 |

X 2 |

У 12 |

У 2 |

Х*У 1 |

Х*У 2 |

|

|

2005 |

10,91 |

95,8 |

113,3 |

119,03 |

9177,6 |

12836,9 |

1045,2 |

1236, 1 |

|

2006 |

9,00 |

125,4 |

119,8 |

81,00 |

15725,2 |

14352,0 |

1128,6 |

1078, 2 |

|

2007 |

11,87 |

116,5 |

128,8 |

140,90 |

13572,3 |

16589,4 |

1382,86 |

1528, 9 |

|

2008 |

13,28 |

107,2 |

126,2 |

176,36 |

11491,8 |

15926,4 |

1423,6 |

1675, |

|

9 |

||||||||

|

2009 |

8,80 |

93,1 |

69,9 |

77,44 |

8667,6 |

4886,0 |

819,3 |

615,1 |

|

2010 |

8,78 |

105,4 |

110,9 |

77,09 |

11118,9 |

12306,1 |

925,8 |

974,0 |

|

2011 |

6,10 |

106,8 |

90,6 |

37,21 |

11406,2 |

8208,4 |

651,5 |

552,7 |

|

2012 |

6,58 |

110,2 |

97,3 |

43,30 |

12144,0 |

9467,3 |

725,1 |

640,2 |

|

2013 |

6,45 |

99,8 |

116,7 |

41,60 |

9960,0 |

13618,9 |

643,7 |

752,7 |

|

2014 |

11,36 |

112,0 |

103,8 |

129,05 |

12544,0 |

10774,4 |

1272,3 |

1179, 2 |

|

Итог о |

93,13 |

1072,2 |

1077,3 |

922,97 |

115807,7 |

118965,9 |

10018,0 |

10233 ,0 |

Ковариация в первом случае равна cov(x,yj_) = ху — х * yt = 1001,76 — 9, 31 * 107,22 = 3,22, что говорит о том, что рост инфляции влечет за собой увеличение темпов роста инвестиций в основной капитал по нефтегазовой отрасли, но значения эти несущественны, а во втором случае данный показатель составит cov(x,y 2 ) = 19,98, то есть по строительной отрасли вывод аналогичный.

Уровень инфляции в России, %

Рисунок 3 Зависимость динамики инвестиций в основной капитал по отрасли «Добыча сырой нефти и природного газа» от темпов инфляции

Уровень инфляции, %

Рисунок 4 Зависимость динамики инвестиций в основной капитал в строительную отрасль от темпов инфляции

Далее для определения тесноты связи рассчитаем выборочные cov(x,y ) 3,22

линейные коэффициенты корреляции: rx ,yi = —= = 0,149.

Судя по полученному значению связь между уровнем инфляции и динамикой инвестиций в основной капитал по отрасли “Добыча сырой нефти и природного газа; предоставление услуг в этих областях” слабая и прямая (по шкале Чеддока, где 0,1 < rxy <0,3 означает слабую связь, а о прямой зависимости говорит положительный знак полученного значения показателя).

Для отрасли строительства данный показатель принимает значение

r

x,y2

cov(x,y 2 ) σ x σ y 2

19,98 2,359∗17,033

= 0,497, что говорит о том, что связь между

уровнем инфляции и динамикой инвестиций в основной капитал по отрасли

“Строительство” умеренная и прямая (0,3 < rxy < 0,5 означает умеренную связь). Однако в полной мере отнести найденную прямую зависимость инвестиций в двух рассмотренных секторах на счет фактора инфляции как такового нельзя, поскольку роль стимула инвестиций в данных секторах сыграл не рост цен в экономике сам по себе, а опережающая динамика роста цен в указанных секторах по сравнению со средними темпами во всей экономике.

Кроме того, положительная зависимость динамики инвестиций в сферах строительства и нефтедобычи от средних темпов роста цен по стране может быть частично обусловлена характером антиинфляционной политики в стране, которая проводится методами ограничения денежной и кредитной массы, поддержанием высоких процентных ставок. В большинстве немонополизированных отраслей применяемые денежными властями монетарные ограничения приводят к относительному сокращению номинального спроса на товары и услуги производителей, следовательно, замедляют рост цен в этих отраслях. В указанных же монополизированных отраслях преобладает инфляция издержек, которую инициируют сами монополисты [3]. Поскольку монетарные власти не имеют собственных инструментов для эффективной борьбы с инфляцией издержек, цены в монополизированных отраслях растут опережающими темпами. Таким образом, проводимая монетарными властями денежно-кредитная политика косвенно способствует усилению негативного эффекта неравномерного изменения цен в стране, накапливания структурных дисбалансов в экономике.

Выявленная нами слабая зависимость положительных темпов роста инвестиций от уровня инфляции в таких приоритетных отраслях экономики РФ, как “Добыча сырой нефти и природного газа; предоставление услуг в этих областях” и “Строительство” на деле свидетельствует об опережающих темпах роста цен в названных отраслях экономики (по сравнению со средними темпами роста цен в стране), о неэффективности проводимой антиинфляционной политике в стране. В условиях, когда инфляция стабильно растет, несмотря на спад экономической активности и отрицательные темпы роста ВВП, необходимо изменить парадигму финансово-экономической политики в стране – поддерживать экономический рост и действие внутренних сил рыночной экономики, порождающих конкуренцию в сфере снижения издержек [4]. Важнейшим инструментом активизации внутренних сил рынка, стимулирующим развитие инвестиционных процессов, может стать совершенствование организации товарных, ресурсных и финансовых рынков в целях достижения структурного равновесия на этих рынках, то есть состояния, в котором применение капитала в различных сферах экономики приносит одинаковую выгоду – по соотношению доходности и риска вложений [5].

Список литературы Влияние инфляционного фактора на осуществление инвестиций

- Бажутов А.В., Ильяшенко В.В. Взаимосвязь темпов инфляции и инвестиционных вложений в экономике Российской Федерации. Известия УрГэУ, 2(28) 2010.

- Лаптев С.В., Филина Ф.В. Проблемы формирования эффективной инвестиционной стратегии региона (на материалах липецкой области)//Вестник Тамбовского университета. Серия: Гуманитарные науки. 2009. № 9 (77). С. 121-128.

- Лаптев С.В., Филина Ф.В. Проблемы совершенствования денежно-кредитной политики современной России//Terra Economicus. 2013. Т. 11. № 4-3. С. 124-129.

- Лаптев С.В. Проблемы изменения парадигмы финансово-экономической политики современной России//Вестник НГУЭУ. 2015. № 2. С. 55-70.

- Лаптев С.В. Совершенствование организации отраслевых рынков как фактор модернизации экономики и развития инновационных процессов//Инновационное развитие российской экономики VII Международный научно-практический форум, материалы конференции. 2014. С. 18-21.

- Официальный сайт Федеральной службы. государственной статистики -http://www.gks.ru