Влияние инновационных технологий на деятельность Банка ГПБ (АО)

")

Автор: Егиян Е.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-2 (56), 2021 года.

Бесплатный доступ

Статья подготовлена автором для рассмотрения работы инновационных технологий в банковском секторе, используя один их крупнейших российских банков - Газпромбанк (Акционерное общество). В работе использованы методы финансового анализа компании с дальнейшим сравнительным анализом по годам, для рассмотрения влияния на финансовый результат инновационных технологий банка. По завершению был дан определенный вывод по анализу, содержащий либо положительную оценку внедренных технологий, либо отрицательную и предложены рекомендации по выходу из неблагоприятного для компании положения. Для анализа был выбран временной период в три года, а инновационной технологией был выбран API - интерфейс прикладного программирования.

Инновационные технологии, сравнительный анализ, клиенториентированность, api - программный интерфейс, горизонтальный анализ финансовых результатов, динамика прибыли, кастомизация, катастрофоустойчивость, финансовая независимость

Короткий адрес: https://sciup.org/170188876

IDR: 170188876 | DOI: 10.24412/2500-1000-2021-5-2-162-167

Impact of innovative technologies on the activities of GPB Bank (JSC)

The article is prepared by the author to review the work of innovative technologies in the banking sector, using one of the largest Russian banks - Gazprombank (Joint-Stock Company). The paper uses the methods of financial analysis of the company with further comparative analysis by year, to consider the impact on the financial result of innovative technologies of the bank. At the end, a certain conclusion on the analysis was given, containing either a positive assessment of the implemented technologies, or a negative one, and recommendations were offered for overcoming the unfavorable situation for the company. A time period of three years was chosen for the analysis, and the application programming API was chosen as an innovative technology.

Текст научной статьи Влияние инновационных технологий на деятельность Банка ГПБ (АО)

Новые технологии определяют тренды для развития бизнес-моделей банков. Мощный рост показывают объемы рынка бесконтактных и мобильных платежей, сервисов формата «Р2Р» (одноранговая, децентрализованная, или пиринговая сеть - оверлейная компьютерная сеть, основанная на равноправии участников), возможностей применения цифровых валют. Другими словами тонкий клиент в компьютерных технологиях - компьютер или программа-клиент в сетях с клиент-серверной или терминальной архитектурой, который переносит все или большую часть задач по обработке информации на сервер. Примером тонкого клиента может служить компьютер с браузером, использующийся для работы с веб-приложениями. Российские банки стремятся быть в курсе технологий и первыми иметь возможность ими воспользоваться. Одним их таких банков является Газпромбанк (акционерное общество).

Газпромбанк (акционерное общество) – один из крупнейших универсальных финансовых институтов России, предоставляющий широкий спектр банковских, финансовых, инвестиционных продуктов и услуг корпоративным и частным клиентам, финансовым институтам, институциональным и частным инвесторам. Банк входит в тройку крупнейших банков России по всем основным показателям и занимает третье место в списке банков Центральной и Восточной Европы по размеру собственного капитала.

Банк ГПБ (АО) завершил 2020 год, заработав чистую прибыль, скорректированную на убыток от курсовых разниц, включенный в состав капитала по выпущенным бессрочным обязательствам, в размере 43,3 млрд. руб., и совокупный доход, включающий, в том числе валютную переоценку иностранных вложений Группы, -56,5 млрд. руб. Для сравнения за аналогичный период 2019 года чистая прибыль и совокупный доход Группы составили 44,6 млрд. руб. и 39,0 млрд. руб. соответственно. Рентабельность капитала Группы уменьшилась за 12 месяцев 2020 года на 0,3 п.п. до 6,0% (рассчитано с учетом убытка от курсовых разниц, включенного в состав капитала по выпущенным бессрочным обязательствам) по сравнению с показателем конца 2019 года. Рентабельность активов за 12 месяцев 2020 года со- ставила 0,6% (рассчитано с учетом убытка от курсовых разниц, включенного в состав капитала по выпущенным бессрочным обязательствам), сократившись на 0,1 п.п.

в сравнении с 0,7% в конце 2019 года [4].

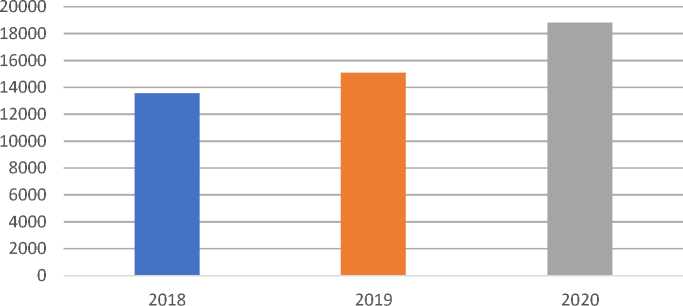

Рассмотрим численность персонала Банка ГПБ (АО) (рис. 1) [2].

Численность персонала Банка ГПБ (АО)

Рис. 1. Динамика численности персонала Банка ГПБ (АО) 2018-2020 гг.

По результатам анализа численности Газпромбанка (акционерное общество) можно выявить закономерность – за последние 3 года численность персонала увеличилась на 6000 работников, таким образом можно сказать, что Банк ГПБ (АО) пополняет ряды сотрудников, тем самым уменьшая процент безработицы.

Банк ГПБ (АО) одним из первых в России начал работать с открытыми API (программный интерфейс приложения, интерфейс прикладного программирования)— описание способов (набор классов, процедур, функций, структур или констант), которыми одна компьютерная программа может взаимодействовать с другой программой. Обычно входит в описание какого-либо интернет-протокола (например, RFC), программного каркаса (фреймворка) или стандарта вызовов функций операционной системы). Часто реализуется отдельной программной библиотекой или сервисом операционной системы. Используется программистами при написании всевозможных приложений, позволяющими сторонним компаниям из разных секторов и с любым оборотом бизнеса подключаться к сервисам банка. Проект был реализован при участии системного интегратора «Синимекс» [1] в невероятно сжатый срок — всего за два месяца.

Банки имеют набор систем внутри себя, снаружи банк – это крепость, окруженная рвом и «мостиком» к ней, пройти по которому могут только те, кого ждут. При этом в России несколько сотен банков и все они стремятся привлечь клиентов, повысить уровень проникновения продуктов и быстро охватить достаточный объем рынка или найти свою уникальную нишу.

Основные каналы банков для общения с клиентами – отделения, мобильные приложения, веб-приложение и сайт. Однако, согласно статистике, люди чаще ищут информацию о банках и их продуктах не на сайтах банков и в приложениях, а через агрегаторы и поисковые системы. Чтобы интегрировать поиск информации в разных каналах, банку нужно объяснить внешнему миру, что у него есть система, а внутри нее сервис, позволяющий доставить продукты в любой сторонний канал. Это делается через открытые API [3].

Благодаря открытым API «мостик» можно проложить к сторонней организации, которая решит одну из двух банковских проблем:

-

- Первая – привлечь клиента.

-

- Вторая – переиспользовать имеющуюся инфраструктуру для доставки своих продуктов.

Второй подход выбирают банки, которым главное – зарабатывать на продуктах, а конечной точкой обслуживания клиентов может быть другая организация. Обычно это стартап, желающий пользоваться банковской инфраструктурой, не получая банковской лицензии [3].

Проект был реализован в октябре 2018 года и завершили первый этап уже через два месяца – в декабре 2018 года.

Прежде чем углублять в инновационную деятельность Банка ГПБ (АО) разбе- рём горизонтальный анализ компании как раз с 2018 года и по завершающий 2020 год, чтобы увидеть, как инновации влияют на банк изнутри с помощью финансовой отчетности и горизонтального анализа.

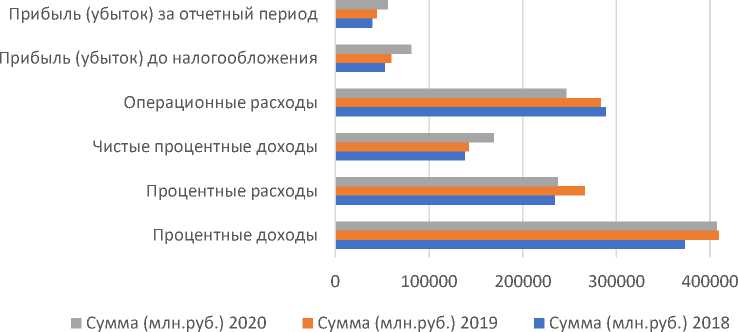

Перейдем к горизонтальному анализу Газпромбанка (акционерное общество) для получения информации об изменениях в отчетности в связи с внедрением новой инновации (табл. 1) [2].

Таблица 1. Горизонатальный анализ финансового результата Банка ГПБ (АО)

|

Показатели |

Сумма (млн.руб.) |

Абсолютное отклонение, +/- |

|||

|

2018 |

2019 |

2020 |

2019/2018 |

2020/2019 |

|

|

Процентные доходы |

373482 |

409459 |

407372 |

35977 |

-2087 |

|

Процентные расходы |

234801 |

266705 |

237855 |

31904 |

-28850 |

|

Чистые процентные доходы |

138681 |

142754 |

169517 |

4073 |

26763 |

|

Операционные расходы |

289073 |

283608 |

246618 |

-5465 |

-36990 |

|

Прибыль (убыток) до налогообложения |

53060 |

60014 |

81397 |

6954 |

21383 |

|

Прибыль (убыток) за отчетный период |

39539 |

44585 |

55995 |

5046 |

11410 |

По годовым показателям заметен рост большинства показателей, что показывает хорошую финансовую независимость, но есть и падения, без которых не обошлось вследствие пандемии коронавируса, но Банк ГПБ (АО) с помощью своих финансовых активов и инновационной деятельности показал свою значимость на финансовой арене.

Как можно заметить внедрение API справилось со своей задачей по привлечению большего количества клиентов, и доходы увеличились в период с 2018 по 2019, и даже эпидемия коронавируса в 2020 году не сильно повлияла на общий результат доходов и расходов компании в целом.

В продолжении было организованно тесное сотрудничество с коллегами из «Синимекс», которые предоставили весь спектр специалистов, начиная от аналитики и заканчивая специалистами с глубоким пониманием ИТ-инфраструктуры банка. Специалисты «Синимекс» решали задачи, начиная с проектирования архитектуры решения, разработки API, тестирования и до создания комплекта документации для запуска системы в эксплуатацию в соответствии с требованиями к информационной безопасности, а сотрудники банка оказывали организационную и административную поддержку, в результате чего запустить систему в эксплуатацию удалось в предельно короткий срок [1].

Очень быстро стали появляться бизнес-заказчики, которых не ждали раньше марта 2019 года. Они стремились побыстрее интегрироваться с агрегаторами «Банки.ру» и «Сравни.ру» для запуска заявок на кредитные карты. В марте был доработан сайт банка, что оказалось хорошей пробой пера для выстраивания end-to-end (сквозного) процесса, в котором каналом выступал сайт ГПБ и имелась система, выдававшая бланк заявки на кредитную карту, и все это было пропущено через систему Банка ГПБ (АО), и было разработано комплексное решение с готовой рабочей схемой.

Под каждую задачу был проведен отдельный проект мини-интеграции со всеми вытекающими артефактами. В истории с открытыми API активно участвуют специалисты в области защиты информации, имеющие неоспоримый набор четко соблюдаемых требований. Банк ГПБ (АО) в свою очередь, выступает как «оппоненты», прокачавший навыки в соединении экономики и открытых банковских API. С каждой интеграцией происходит процесс со- здания документов, сопровождающий систему API и этот процесс теперь налажен благодаря компании «Синимекс» [1].

Рассмотрим изменение прибыли компании в связи функционированием API

(рис. 2) [2].

Диаграмма показателей прибыли Банка ГПБ (АО) за 2018-2020

Рис. 2. Диаграмма показателей прибыли Банка ГПБ (АО) за 2018-2020 гг.

Диаграмма наглядно показывает, в какой отрасли было увеличение финансовый результатов после внедрения инновационных технологий. Можно заметить, что прибыль к 2020 году составила 55995 млн. руб., что в абсолютном отклонении по сравнению с 2019 годом составила на 11410 млн. руб. больше, это доказывает эффективность API модели.

Самые сложные задачи лежали не в плоскости наличия компетенции, а в преодолении внутренних барьеров и получении акцепта на стороне бизнес-заказчика – требовалось показать, какую конкретную пользу приносят открытые API и какой инструментарий дают.

С учетом многолетнего опыта работы «Синимекс» с Газпромбанком на старте проекта особых сложностей не возникло – было понятно, что и как нужно делать. Особенного внимания потребовали приемо-сдаточные испытания решения на соответствие требованиям к информационной безопасности: во-первых, сам продукт, на котором построено решение, для банка был новый, во-вторых, решение предна- значено для предоставления сервисов, реализованных во внутренних системах банка, во внешний мир, из-за чего к нему предъявляются особенно строгие требования.

Этот сервис востребован для электронно-торговых площадок – для участия в тендере компании должны предоставить банковскую гарантию. С внешней торговой площадкой удобно работать через шлюз API и управлять всем в режиме, аналогичном управлению заявками на кредитные карты, потребительские кредиты и ипотеку. Это дает основание верить, что история с API подходит не только для розницы, которая первой заговорила об этом. Например, ее также можно масштабировать на кредитные продукты для корпоративных клиентов.

Газпромбанк является учредителем и участником Ассоциации Финансовых Технологий, организованной три года назад под эгидой ЦБ. В ней есть рабочая группа по открытым API, в рамках которой появилась версия концепции развития банковских открытых API на российском рынке. Возникла первая спецификация – запросы остатков по счетам и платежи в пользу физического лица. Если эта история срастется, то банки приведут к единому знаменателю спецификации своих сервисов и выстроят back-end (бэкенд) так, чтобы унифицировать состав таких полей, как применяемая модель данных, размерность, формат и логика. Тогда на рынке появятся универсальные сервисы банковских продуктов [3].

Приходящие в банки стартапы питают иллюзии о том, что они получат доступ ко всему и их пилот взлетит. На деле в банках зачастую нет инфраструктуры для соединения с мелкими компаниями, желающими что-то прикрутить. Сейчас все очень кастомизировано (пермин «кастомизация» впервые предложил Т. Питерс, который отмечал, что кастомизированные товары производятся с помощью покупателей, под руководством покупателей и с покупателями в главной роли). Есть скелет, и под него все время дорастают ребра, которых изначально не было в конфигурации, иногда какое-то ребро нужно выломать. Например, заявка на кредитную карту в разных каналах каждый раз проходит со своими маленькими доработками. Я бы дала еще года два, не меньше, чтобы дорасти до универсальности. При этом большинству банков нужно идти по опробованной нами схеме.

Нужно четко представлять себе бизнес-процесс и понимать, как будут выглядеть сценарии глазами конкретного клиента. В идеальной картине мира сначала опрашиваются люди будущие потребители конкретного продукта. Неважно, маленький клиент или большой, вовлеченность всех людей, влияющих на процесс производства и доставки продукта, должна быть максимальной. Эта история охватывает все аспекты от психологии потребления до грамотно выверенной технической составляющей. Без этого будет сложно и маленькой, и большой организации.

Безопасность и защищенность передаваемых данных и самой системы - вопрос особенно актуальный для решений подобного класса. Часть требований, предъявляемых к системе с точки зрения информационной безопасности, покрывалась функционалом продукта IBM API Connect «из коробки». Дополнительно к этому пришлось выполнять настройки системы в соответствии со специфичными требованиями банка и интегрировать ее в уже существующую инфраструктуру систем, обеспечивающих информационную безопасность. API Connect - технология для управления API, обеспечивает решение основных задач в рамках жизненного цикла API для локального и облачного окружения. IBM API Connect помогает создавать, запускать, администрировать и защищать API и микросервисы [3].

Таким образом, на первом этапе проекта важно было показать на «живом» примере, как работают открытые API в банке, поэтому в эксплуатацию систему запускали с некоторыми нефункциональными ограничениями. Несмотря на это, сейчас решение позволяет выдержать серьезную нагрузку. С учетом будущего подключения новых партнеров и прогнозируемого роста числа сервисов Банк ГПБ (АО) планирует перейти на новую версию продукта IBM API Connect и привести систему к целевой архитектуре, обеспечив масштабируемость и катастрофоустойчивость.

При использовании интерфейс прикладного программирования API были улучшены показатели, как по горизонтальному анализу, так и по прибыли Банка ГПБ (АО), что свидетельствует об отличной инновационной технологии, которая увеличила не только финансовые показатели, но и подняла ее на следующий этап по внедрению инноваций, что хорошо сказывается на имидже Газпромбанка (Акционерное общество) и поднимает его в рейтинге банков на уровень выше. Продолжение внедрения и запуска новых инновационных технологий - будет единственной рекомендаций для данного банка, так как другие рекомендации будут излишне.

Список литературы Влияние инновационных технологий на деятельность Банка ГПБ (АО)

- Компания "Синимекс" - российский разработчик и системный интегратор комплексных ИТ-решений. - [Электронный ресурс]. - Режим доступа: https://www.cinimex.ru/about/ (дата обращения: 24.04.2021)

- Финансовая отчетность Банка ГПБ (АО) за 2018-2020 гг. - [Электронный ресурс]. - Режим доступа: GPB_IFRS_FS_2020_RUS_secured_2.pdf (gazprombank.ru) (дата обращения: 24.04.2021)

- Открытые банковские API - абсолютно инженерная практика. - [Электронный ресурс]. - Режим доступа: https://www.kommersant.ru/doc/4066816 (дата обращения: 25.04.2021)

- Официальный сайт Банка ГПБ (АО) - Финансовый результат деятельность банка за 2020 год. - [Электронный ресурс]. - Режим доступа: https://www.gazprombank.ru/press/6352409/ (дата обращения: 26.04.2021)