Влияние иностранных инвестиций на структуру региональной экономики (на примере Пермского края)

")

Автор: Демин Г.А.

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Экономическая политика и управление экономическим развитием

Статья в выпуске: 1, 2014 года.

Бесплатный доступ

Статья посвящена исследованию структуры добавленной стоимости региональной экономики и ее трансформации под влиянием притока иностранных инвестиций. Проведены межсекторный анализ структуры экономики региона и оценка степени ее прогрессивности в постиндустриальной экономике. Обозначены возможные направления по повышению инвестиционной привлекательности региона.

Региональная экономика, валовая добавленная стоимость, структура экономики, инвестиционная привлекательность региона, прямые иностранные инвестиции, производительность труда, сектор услуг

Короткий адрес: https://sciup.org/147204114

IDR: 147204114 | УДК: 330.322:332.1(470,5)

Текст научной статьи Влияние иностранных инвестиций на структуру региональной экономики (на примере Пермского края)

Большинство стран, показывавших в последние 40 лет устойчиво высокие темпы экономического роста, достигали их, как правило, за счет опережающего роста нескольких регионов. Регионы-лидеры становятся центрами инновационного развития страны и демонстрируют новый тип экономического и социального роста другим территориям. Задачей последних становится не столько копирование пути развития вырвавшихся вперед регионов, сколько встраивание в формирующуюся в геоэкономическом пространстве глобального мира новую региональную иерархию – регионы-производители, регионы-посредники и регионы-финансовые центры [7].

На сегодняшний день сложившаяся структура экономики ведущих российских регионов не отвечает их функциям в современном глобальном мире. В большинстве из них доля промышленного производства в валовом региональном продукте (ВРП) со ставляет около 40-50%. В то же время существует явный дефицит в оказании услуг по управлению экономикой и в сфере, обеспечивающей современную среду обитания, – торговле, финансовых, информационных, юридических, инновационно-инжиниринговых и других услугах. В силу этого в стране возникает дефицит центров управления [2].

В соответствии с концепцией долгосрочного социально-экономического развития РФ до 2020 года в стране должен быть сформирован новый опорный каркас пространственной организации, обеспечивающий достижение заявленных целей пространственного развития. Узлами опорного каркаса должны выступить «опорные регионы» – инновационные и управленческие центры, концентрирующие в себе экономическую активность и выступающие источником изменений в стране.

Для РФ и ее регионов возможна единственная ставка на быстрый рост – переход к инновационному развитию и их превращение в полноценные центры управления (торгово-логистические и транспортные узлы, финансовые и кадровые центры, поставщики информации и технологий) [1].

Пермский край является одним из регионов, экономический потенциал которого позволяет ему претендовать на статус «опорного региона». Внешнеэкономический комплекс при этом является важнейшим механизмом активизации и ускорения социально-экономического развития региона.

Среди 11 регионов, потенциально претендующих на статус «опорных», по показателю ВРП на душу населения, который характеризует уровень экономического развития в регионе, Пермский край находится в числе лидеров (табл. 1).

Таблица 1

ВРП на душу населения в Пермском крае и основных регионах-конкурентах (руб.)1

|

Регион |

2006 |

2007 |

2008 |

2009 |

2010 |

Прирост |

|

|

2009/ 2008, % |

2010/ 2008, % |

||||||

|

Волгоградская область |

95 952 |

126 902 |

165 812 |

144303 |

167538 |

-13,0 |

1,0 |

|

Ростовская область |

79 261 |

105 607 |

135 680 |

129626 |

147710 |

-4,5 |

8,9 |

|

Пермский край |

140 085 |

175 366 |

224 533 |

203364 |

238823 |

-9,4 |

6,4 |

|

Самарская область |

153 187 |

184 203 |

222 726 |

181298 |

215321 |

-18,6 |

-3,3 |

|

Нижегородская область |

110 766 |

140 424 |

178 491 |

164072 |

194945 |

-8,1 |

9,2 |

|

Республика Татарстан |

161 102 |

201 347 |

245 162 |

234206 |

265372 |

-4,5 |

8,2 |

|

Республика Башкортостан |

124 521 |

145 626 |

184 828 |

159429 |

186121 |

-13,7 |

0,7 |

|

Свердловская область |

148 456 |

186 642 |

214 876 |

191415 |

240247 |

-10,9 |

11,8 |

|

Челябинская область |

126 828 |

163 830 |

189 459 |

159901 |

185681 |

-15,6 |

-2,0 |

|

Новосибирская область |

111 922 |

138 556 |

174 424 |

160210 |

180939 |

-8,1 |

3,7 |

|

Омская область |

129 307 |

146 406 |

175 063 |

169328 |

187458 |

-3,3 |

7,1 |

1 Данные Федеральной службы государственной статистики (, расчеты автора.

Необходимо отметить, что по абсолютному значению данного показателя в 2010 г. Пермский край занимал 3-е место после Республики Татарстан и Свердловской области. При этом прирост данного показателя в 2010 г. относительно докризисного 2008 г. составил 6,4% (6-е место). Это означает, что темпы посткризисного восстановления экономики Пермского края не столь высоки. На фоне снижения численности населения региона это свидетельствует об его относительно низкой привлекательности для проживания и ведения бизнеса, что определяется сложившейся отраслевой структурой региональной экономики (табл. 2).

Таблица 2

Численность населения в Пермском крае и основных регионах-конкурентах (тыс. чел.)2

|

Регион |

2000 |

2008 |

2009 |

2010 |

2011 |

Прирост |

|

|

2010/ 2008, % |

2011/ 2000, % |

||||||

|

Волгоградская область |

2725 |

2618 |

2614 |

2607 |

2595 |

-0,4 |

-4,8 |

|

Ростовская область |

4439 |

4292 |

4285 |

4275 |

4260 |

-0,4 |

-4,0 |

|

Пермский край |

2859 |

2661 |

2649 |

2634 |

2631 |

-1,0 |

-8,0 |

|

Самарская область |

3276 |

3222 |

3221 |

3215 |

3214 |

-0,2 |

-1,9 |

|

Нижегородская область |

3595 |

3344 |

3327 |

3308 |

3297 |

-1,1 |

-8,3 |

|

Республика Татарстан |

3787 |

3774 |

3784 |

3787 |

3803 |

0,3 |

0,4 |

|

Республика Башкортостан |

4115 |

4059 |

4069 |

4072 |

4064 |

0,3 |

-1,2 |

|

Свердловская область |

4546 |

4314 |

4308 |

4297 |

4307 |

-0,4 |

-5,3 |

|

Челябинская область |

3644 |

3485 |

3482 |

3476 |

3480 |

-0,3 |

-4,5 |

|

Новосибирская область |

2715 |

2649 |

2662 |

2666 |

2687 |

0,6 |

-1,0 |

|

Омская область |

2117 |

1988 |

1984 |

1977 |

1975 |

-0,6 |

-6,7 |

Диверсифицированная экономика является одной из сильных сторон региона и имеет выраженный промышленный характер. Ведущие отрасли специализации Пермского края:

-

■ добыча углеводородов и производство нефтепродуктов;

-

■ химическое производство;

-

■ металлургическое производство;

-

■ целлюлозно-бумажное производство;

-

■ производство древесины и изделий из дерева;

-

■ машиностроительный комплекс.

Отраслевая структура ВРП Пермского края на протяжении рассматриваемого периода оставалась практически неизменной при сохранении преобладающей доли промышленности. В 2010 году доля промышленного производства в ВРП составляла 47%. В этой связи можно характеризовать экономику Пермского края как экономику индустриального типа (табл. 3).

-

2 Данные Федеральной службы государственной статистики ( www.gks.ru ), расчеты автора.

Таблица 3

Удельный вес промышленности в ВРП Пермского края и регионов-конкурентов (%)3

|

Регион |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Пермский край |

47 |

48 |

51 |

44 |

47 |

|

Самарская область |

42 |

41 |

39 |

37 |

42 |

|

Нижегородская область |

35 |

35 |

35 |

31 |

36 |

|

Свердловская область |

41 |

40 |

40 |

36 |

38 |

|

Челябинская область |

43 |

44 |

43 |

38 |

41 |

Особенностью развития промышленности в Пермском крае является большой удельный вес промежуточного потребления в валовом выпуске в отраслях промышленности, что свидетельствует о малой доле валовой добавленной стоимости в валовом выпуске в отраслях промышленности Пермского края (за исключением нефтедобывающей промышленности) [3]. Данная особенность диктует необходимость оценки прогрессивности отраслевой структуры региональной экономики.

Существуют следующие методики анализа отраслевой структуры российских регионов, адекватные особенностям формирования данных российской статистики [4]:

-

1) агрегирование видов экономической деятельности в три сектора;

-

2) агрегирование видов экономической деятельности в шесть секторов.

Согласно первой методике к первичному сектору относятся добывающие производства, к вторичному – обрабатывающие производства, к третичному – сфера услуг. Прогрессивность отраслевой структуры определяется долей сектора услуг в создаваемом ВРП.

Недостатком данной методики является то, что недифференцированные услуги (третичный сектор) не могут быть достаточным показателем прогрессивности отраслевой структуры, поскольку содержат как высокотехнологичные услуги – банковские, управленческие, информационные, так и достаточно рутинные, например услуги домашних хозяйств.

Методика агрегирования видов экономической деятельности в шесть секторов предполагает дифференциацию третичного сектора с выделением 4 видов услуг, 3 из которых определяют степень прогрессивности отраслевой структуры экономики – распределительные услуги, услуги производителям и социальные услуги [5]:

-

1) добывающий сектор (сельское хозяйство, к которому относится также лесное хозяйство, горнодобывающая промышленность);

-

2) трансформационный сектор (обрабатывающая промышленность, строительство, коммунальные предприятия; пищевая, текстильная, металлургическая, химическая промышленность; машиностроение, прочие обрабатывающие отрасли);

-

3) распределительные услуги (транспорт, связь, оптовая и розничная торговля);

-

3 Данные Федеральной службы государственной статистики ( www.gks.ru ), расчеты автора.

-

4) услуги производителям (банки, страхование, операции с недвижимостью, проектно-конструкторская деятельность, бухгалтерский учет, юридические и прочие деловые услуги);

-

5) социальные услуги (медицина и здравоохранение, больницы, образование, социальное обеспечение и религиозные услуги, неприбыльные организации, почтовые услуги, правительственные и прочие социальные услуги, в этот сектор включены также наука и научное обслуживание);

-

6) бытовые услуги (домашняя прислуга, отели, рестораны, бары, ремонт, прачечные, парикмахерские, торговля; развлечения, куда относятся учреждения культуры и искусства, прочие бытовые услуги).

Анализ по данной методике показал, что в секторе услуг регионов наибольший удельный вес занимают распределительные услуги (в среднем 25%). На распределительные услуги в Пермском крае в 2010 г. приходилось 24%. С точки зрения прогрессивности отраслевой структуры Пермский край имеет худшие показатели по сравнению с конкурентами, за исключением услуг производителям (табл. 4).

Оценка прогрессивности отраслевой структуры экономики Пермского края позволяет сделать следующие выводы:

-

■ структура экономики является диверсифицированной и относительно сбалансированной с учетом вклада каждого сектора в создание ВРП;

-

■ высокий удельный вес первичного (добывающего) сектора, работающего на мировой рынок, что предопределяет зависимость экономики региона от ситуации на мировом рынке;

-

■ развитие вторичного (трансформационного) сектора, прежде всего обрабатывающих производств, происходит под влиянием крупных экспортоориентированных предприятий, основу экспорта которых составляют полуфабрикаты и продукция низких переделов. Данная продукция обладает низкой добавленной стоимостью и не обеспечивает устойчивых конкурентных преимуществ компаниям региона;

-

■ снижение доли сектора услуг в ВРП в части предоставления распределительных услуг и услуг производителям, что является негативной тенденцией в плане привлекательности региона для ведения бизнеса;

-

■ низкая доля социальных услуг, которые предопределяют качество развития человеческого потенциала, особенно в части возможности создания и тиражирования новых технологий, продуктов и решений мирового уровня.

С точки зрения инновационной составляющей развития и трансформации отраслевой структуры экономики региона важную роль играет привлечение иностранного капитала, прежде всего в форме прямых иностранных инвестиций (ПИИ).

Влияние притока иностранных инвестиций на внутрихозяйственное развитие региона имеет свои о собенности.

В краткосрочном периоде нарастание импорта зарубежного капитала в виде иностранных ссуд и инвестиций объективно улучшает условия включения экономических ресурсов в региональное воспроизводство и, как следствие, дает дополнительные импульсы экономическому росту региона. Одновременно активизируются процессы интеграции региональной экономики

Таблица 4

Динамика прогрессивности отраслевой структуры Пермского края и основных регионов-конкурентов (%)4

|

Регион |

2006 |

2007 |

2008 |

|||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

1 |

2 |

3 |

4 |

5 |

6 |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Пермский край |

20 |

35 |

23 |

10 |

11 |

1 |

17 |

40 |

22 |

9 |

11 |

1 |

15 |

45 |

21 |

8 |

10 |

1 |

|

Самарская область |

15 |

37 |

27 |

11 |

8 |

2 |

15 |

37 |

27 |

10 |

9 |

2 |

14 |

34 |

30 |

10 |

9 |

3 |

|

Нижегородская область |

5 |

41 |

30 |

11 |

11 |

2 |

5 |

41 |

31 |

11 |

11 |

1 |

4 |

45 |

28 |

10 |

12 |

1 |

|

Свердловская об ласть |

7 |

42 |

31 |

8 |

10 |

2 |

7 |

41 |

31 |

8 |

11 |

2 |

6 |

42 |

30 |

8 |

12 |

2 |

|

Челябинская область |

9 |

47 |

24 |

8 |

10 |

2 |

8 |

49 |

25 |

7 |

10 |

1 |

8 |

49 |

24 |

7 |

11 |

1 |

|

Регион |

2009 |

2010 |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Пермский край |

16 |

37 |

23 |

10 |

13 |

1 |

16 |

39 |

24 |

9 |

11 |

1 |

|

Самарская область |

17 |

29 |

27 |

12 |

14 |

1 |

15 |

35 |

26 |

11 |

12 |

1 |

|

Нижего родская область |

4 |

41 |

28 |

11 |

15 |

1 |

3 |

43 |

28 |

12 |

13 |

1 |

|

Свердловская об ласть |

6 |

38 |

29 |

10 |

16 |

1 |

6 |

41 |

30 |

9 |

13 |

1 |

|

Челябинская область |

9 |

42 |

25 |

7 |

16 |

1 |

7 |

45 |

25 |

8 |

14 |

1 |

Обозначения: 1 - добывающий сектор, 2 - трансформационный сек тор, 3 - распределительные услуги, 4 - услуги производителям, 5 – социальные услуги, 6 – бытовые услуги в мировое хозяйство. Регион получает больший доступ к зарубежным рынкам и технологиям. Внутри него происходит расширение деловой активности и предпринимательства.

В то же время зарубежные инвестиции, ориентируя внутреннее производство на требования мирового спроса, могут оказывать зачастую однобокое воздействие на экономическое развитие региона. Импорт капитала стимулирует в региональном воспроизводстве, прежде всего экспортные отрасли, в первую очередь сырьевые, что ведет к снижению диверсификации региональной экономики и активизации процессов деиндустриализации. Одновременно импорт капитала способствует усилению зависимости региона от колебаний мировых товарных, финансовых и прочих рынков, внешнеторговой и валютной политики ведущих индустриальных стран.

В долгосрочном периоде может проявляться несовпадение интересов зарубежных инвесторов с экономическими интересами региона. Степень этого несовпадения будет проявляться в характере предпринимательского поведения зарубежных партнеров, которых условно можно классифицировать на добросовестных инвесторов, псевдоинвесторов и недобросовестных инвесторов.

Добросовестные инвесторы отличаются тем, что свое стремление получать приемлемые и справедливые доходы они пытаются согласовать с необходимостью развития экономики принимающего региона.

Псевдодобросовестные инвесторы, как правило, никаких существенных инвестиций осуществлять не планируют, а под видом изучения их целесообразности или уточнения их параметров стремятся получить у региональных компаний или администрации региона экономическую, техническую или иную информацию.

Недобросовестные инвесторы сосредотачивают свои усилия на решении следующих задач:

-

1) осуществление спекулятивных покупок на льготных условиях региональных компаний (их акций) с целью последующей перепродажи;

-

2) приобретение предприятий с целью краткосрочного извлечения максимальных прибылей любой ценой посредством жесткой экономии и краткосрочных инвестиций;

-

3) осуществление инвестиций в покупку компаний региона (их акций) исключительно ради региональных ноу-хау с последующей утратой регионом своих позиций в соответствующих областях на мировом и внутреннем рынках;

-

4) приобретение предприятий с целью закрытия производства с последующим переносом его за рубеж и сокращением предложения на мировом рынке, что будет обуславливать на нем соответствующий уровень цен на данную продукцию;

-

5) осуществление инвестиций с целью превращения региональных компаний в технологические придатки зарубежных транснациональных корпораций путем ограничения и свертывания соответствующих НИОКР в регионе с последующим переводом их за рубеж.

Бесконтрольное возрастание в структуре иностранных инвестиций недобросовестных и псевдодобросовестных инвестиций в текущем плане может стимулировать определенный экономический рост, но в долгосрочном плане – привести экономику региона к тяжелым кризисным последствиям и способствовать ее стагнации. Все это будет обусловливать снижение конкурентоспособности региональной экономики [6].

Таким образом, важнейшим направлением экономической политики Пермского края должна стать взвешенная инвестиционная политика по привлечению иностранных инвесторов для участия в приоритетных отраслевых проектах на уровне региона. В то же время анализ движения инвестиций в Пермском крае показывает иную тенденцию – преобладание оттока капитала из региона над его притоком, т.е. имеет место «чистый отток» капитала из региона с 2001 г. (рисунок).

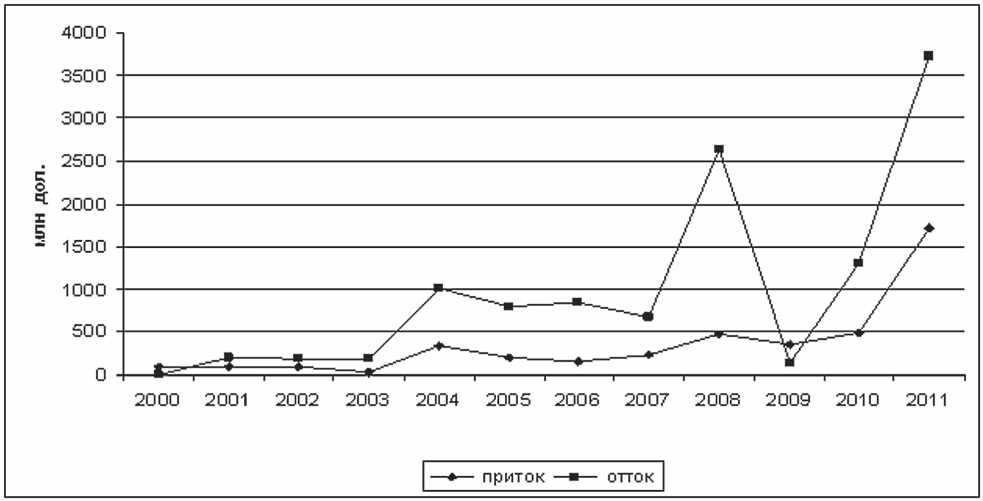

Динамика привлеченных иностранных инвестиций и инвестиций, направленных из Пермского края за рубеж

Объем иностранных инвестиций, поступивших в экономику Пермского края в 2011 г., со ставил 1710,1 млн дол. США, что на 251,6% больше, чем в 2010 г. (486,3 млн дол. США). Это самый большой объем иностранных инвестиций, поступивших в экономику Пермского края за последние 12 лет. Пик оттока капитала за рубеж в последнее десятилетие был отмечен в 2008 г.

С 2000 по 2011 год структура поступления иностранных инвестиций кардинально изменилась – от преобладающей доли прямых инвестиций в 2000 г. до широкого развития системы кредитования в последние годы. В 2000 году доля инвестиций в уставной капитал (ИУК) составляла 97%, прочих инвестиций - 3% . В 2011 году сложилась следующая структура поступления иностранного капитала: доля ИУК в общем объеме поступившего иностранного капитала составила 11%, инвестиций в ценные бумаги (ИЦБ) – 2%, прочих инвестиций – 87% (табл. 5).

Анализ движения иностранных инвестиций в регионах-конкурентах показывает, что безусловным лидером по привлечению ИУК является Нижегородская область. Основной объем иностранных инвестиций приходится на прочие иностранные инвестиции (коммерческие и банковские кредиты) (табл. 6).

Таблица 5

Структура иностранных инвестиций, поступивших в нефинансовый сектор экономики Пермского края в 2011 г.5

|

Иностранные инвестиции |

Поступило, тыс. дол. США |

в % к итогу |

2010 г., в % к итогу |

|

Всего |

1710135,3 |

100 |

100 |

|

В том числе: в уставной капитал |

188356,4 |

11 |

14 |

|

в ценные бумаги |

29448,4 |

2 |

6 |

|

прочие инвестиции |

1492330,6 |

87 |

80 |

Таблица 6

Динамика структуры иностранных инвестиций в Пермском крае и регионах-конкурентах (%)6

|

Регион |

2007 |

2008 |

2009 |

|||||||||

|

ИУК |

ИЦБ |

проч. |

ИУК |

ИЦБ |

проч. |

ИУК |

ИЦБ |

проч. |

||||

|

Пермский край |

17 |

3 |

80 |

27 |

30 |

43 |

13 |

4 |

83 |

|||

|

Самарская область |

4 |

- |

96 |

10 |

2 |

88 |

5 |

- |

95 |

|||

|

Нижегородская область |

33 |

7 |

60 |

44 |

- |

56 |

85 |

- |

15 |

|||

|

Свердловская область |

9 |

29 |

62 |

16 |

- |

84 |

6 |

1 |

93 |

|||

|

Челябинская область |

30 |

2 |

68 |

60 |

- |

40 |

1 |

- |

99 |

|||

|

Регион |

2010 |

2011 |

||||||||||

|

ИУК |

ИЦБ |

проч. |

ИУК |

ИЦБ |

проч. |

|||||||

|

Пермский край |

14 |

6 |

80 |

11 |

2 |

87 |

||||||

|

Самарская область |

6 |

1 |

93 |

4 |

1 |

95 |

||||||

|

Нижегородская область |

92 |

- |

8 |

70 |

- |

30 |

||||||

|

Свердловская область |

13 |

7 |

80 |

6 |

- |

94 |

||||||

|

Челябинская область |

- |

- |

100 |

1 |

- |

99 |

||||||

В 2011 году для иностранных инвесторов наиболее привлекательным из сфер капитальных вложений являлся трансформационный сектор Пермского края, в который поступило 1518,3 млн дол. США, что составило 89% всего поступившего капитала (в 2010 г. – 80%). Основной объем капиталовложений (74%) приходился на химические производства (табл. 7).

Таблица 7

Распределение иностранных инвестиций Пермского края по 6 секторам в 2011 г.7

|

Иностранные инвестиции |

Поступило, тыс. дол. США |

в % к итогу |

2010 г., в % к итогу |

|

Всего |

1710135,3 |

100 |

100 |

|

В том числе по секторам: Добывающий сектор |

54638 |

3 |

5 |

|

Трансформационный сектор |

1518305,3 |

89 |

80 |

|

Распределительные услуги |

70370,8 |

4 |

14 |

|

Услуги производителям |

66821,2 |

4 |

1 |

|

Социальные услуги |

- |

- |

- |

|

Бытовые услуги |

- |

- |

- |

Оценка движения иностранных инвестиций в Пермском крае позволяет сделать следующие выводы:

-

■ наблюдается «чистый отток» капитала из региона, что говорит о слабой заинтересованности как местных, так и иностранных инвесторов в отношении вложений в экономику Пермского края;

-

■ с точки зрения прогрессивности отраслевой структуры экономики основная часть иностранных инвестиций осуществляется в развитие вторичного (трансформационного) сектора (89%), главным образом в химические производства, которые являются наиболее привлекательными для инвесторов в части экспорта;

-

■ с точки зрения качества иностранных инвестиций доля ИУК в их общем объеме составляет 11%, их основная часть направляется на развитие вторичного (трансформационного) сектора (74%). Главным поставщиком ИУК в регион является Кипр (97%), капитал которого имеет российское происхождение. Поэтому в действительности иностранные капвложения составляют лишь 3% (преимущественно из Германии), что не позволяет говорить об ускоренном создании новых производств и импорте зарубежных технологий;

-

■ основная часть иностранных инвестиций осуществляется в форме различного рода кредитов (87%), которые обслуживают главным образом торговлю и сферу услуг, носят потребительский и спекулятивный характер.

Одной из причин оттока капитала из Пермского края и слабой заинтересованности иностранных инвесторов являются низкие значения отдельных параметров инвестиционной привлекательности региона. По оценкам рейтингового агентства «Эксперт РА», Пермский край относится к группе регионов со средним инвестиционным потенциалом и умеренным инвестиционным риском, а его рейтинг на протяжении последних лет оценивается как «Средний потенциал – умеренный риск» (2B) (табл. 8).

-

7 Статистический ежегодник Пермского края: сб./ Территор. орган Федер. службы гос. статистики по Перм. краю. Пермь, 2012.; расчеты автора.

Таблица 8

Составляющие инвестиционного климата Пермского края8

|

Составляющие |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Общий рейтинг инвестиционного климата |

2В |

2В |

2В |

2В |

2В |

|

Инвестиционный риск |

49 |

55 |

52 |

49 |

52 |

|

Законодательный риск |

61 |

81 |

81 |

- |

- |

|

Социальный риск |

51 |

39 |

49 |

60 |

54 |

|

Экономический риск |

36 |

46 |

44 |

- |

64 |

|

Финансовый риск |

9 |

25 |

20 |

13 |

33 |

|

Криминальный риск |

59 |

57 |

50 |

30 |

26 |

|

Экологический риск |

54 |

58 |

52 |

62 |

62 |

|

Управленческий риск |

31 |

28 |

34 |

54 |

53 |

|

Инвестиционный потенциал |

13 |

8 |

9 |

11 |

13 |

|

Трудовой потенциал |

16 |

16 |

16 |

19 |

19 |

|

Потребительский потенциал |

13 |

13 |

12 |

13 |

13 |

|

Производственный потенциал |

13 |

11 |

8 |

8 |

8 |

|

Финансовый потенциал |

12 |

9 |

11 |

- |

11 |

|

Институциональный потенциал |

14 |

13 |

14 |

14 |

15 |

|

Инновационный потенциал |

9 |

11 |

11 |

12 |

12 |

|

Инфраструктурный потенциал |

64 |

55 |

64 |

59 |

62 |

|

Природно-ресурсный потенциал |

6 |

3 |

3 |

6 |

6 |

|

Туристический потенциал |

12 |

12 |

11 |

11 |

11 |

|

Доля в общероссийском потенциале, % |

1,94 |

2,14 |

2,03 |

1,93 |

1,9 |

С 2009 года доля Пермского края в общероссийском потенциале постепенно падает (2009 г. – 2,14%, 2012 г. – 1,9%).

В инвестиционном потенциале Пермского края слабой компонентой является состояние трудового потенциала (19-е место в стране в 2012 г.) и крайне слабой – состояние инфраструктурного потенциала (62-е место в стране в 2012 г.). Недостаточная развитость инфраструктуры, особенно ее информационной составляющей, как одного из факторов размещения производства, не позволяет, в свою очередь, получать агломерационные эффекты.

Ключевой проблемой инвестиционной привлекательности Пермского края является проблема инвестиционного риска, по которому регион занимает 52-е место среди всех субъектов РФ. Анализ инвестиционного риска в Пермском крае показывает тенденцию возрастания всех его составляющих, за исключением криминального риска, который показывает обратную тенденцию. Необходимо отметить, что с 2010 г. органами власти Пермского края проводилась целенаправленная работа по его снижению.

По каждому направлению необходима разработка и проведение целенаправленных действий для повышения инвестиционной привлекательности

-

8 Данные рейтингового агентства «Эксперт РА».

Пермского края в целом. Проблема улучшения состояния трудового потенциала должна решаться органами государственной власти и местного самоуправления посредством предоставления качественных и доступных социальных услуг, увеличения финансирования социальной сферы и развития социальной инфраструктуры с целью всестороннего развития человеческого потенциала.

Большие возможности для решения инфраструктурных проблем кроются в совместной реализации инвестиционных проектов между бизнесом и государством с активным привлечением иностранных инвесторов (например, в рамках создания и реализации механизма государственно-частного партнерства на региональном уровне).

В целом необходимо отметить, что важнейшими тенденциями экономического развития Пермского края в последние годы являются замедление инвестиционной активности в регионе и недостаточность инвестиционных процессов. Это предопределяет консервацию действующей отраслевой структуры экономики Пермского края, отсутствие прогрессивных технологий и новых производств на их основе, зависимость экономики региона от состояния рынков экспортных товаров, возможное увеличение социальной напряженности при слабом развитии социальной сферы и рынка труда в регионе.

Список литературы Влияние иностранных инвестиций на структуру региональной экономики (на примере Пермского края)

- Глазьев С. Перспективы социально-экономического развития России//Экономист. 2009. № 1. С. 3-18

- Горин Е.А., Осеевский М.Э. Влияние мирового экономического кризиса на промышленное производство: формирование новой структуры//Инновации. 2010. № 1. С. 22-29

- Демин Г.А. Методологические основы анализа стратегического влияния внешнеэкономического комплекса Пермского края на структуру регионального воспроизводства//Стратег. и проект. управление: сб. науч. ст./Перм. гос. ун-т. Пермь, 2009. С. 16-21

- Калюжнова Н.Я. Конкурентоспособность российских регионов в условиях глобализации. М.: ТЕИС, 2004. 526 с

- Кастельс М. Информационная эпоха: экономика, общество и культура. М.: ГУ ВШЭ, 2001. 608 с

- Прудский В.Г. Региональный менеджмент как прикладная теория научного управления территориальными социально-экономическими системами//Вестн. Перм. ун-та. 2010. Вып. 2 (5). С. 15-27

- Щедровицкий П. Государственная политика регионального развития в РФ: проблемы и перспективы [Электронный ресурс]. URL: http://www.archipelag.ru/agenda/povestka/evolution/formula/prospect/?version=forprint#_ftnref4 (дата обращения: 15.09.2013)