Влияние иностранных инвестиций на внешний долг Российской Федерации

Автор: Ларченко О.В., Кирьянен А.П.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (18), 2015 года.

Бесплатный доступ

В статье рассматриваются иностранные инвестиции и их влияние на внешний долг Российской Федерации. Для лучшего понимания сути вопроса вначале дано определение иностранных инвестиций и указаны их виды: прямые, портфельные и прочие. Прочие иностранные инвестиции занимают наибольшую долю в иностранных инвестициях, которые поступают в Российскую Федерацию. На внешний долг страны оказывают влияние именно прочие иностранные инвестиции, о которых и идет речь в статье. Особое внимание в статье уделено внешнему долгу: дано понятие внешнего долга, проанализировано состояние внешнего долга Российской Федерации за 2005-2013 гг., его связь с ВВП, дана характеристика государственного и корпоративного внешнего долга. В статье представлен анализ государственного и корпоративного внешнего долга по различным параметрам: категория долга, субъекты долга, валюта долга, др. Корпоративный внешний долг значительно превышает государственный внешний долг, в связи с этим увеличиваются опасности и риски для Российской Федерации. В статье указываются причины, приводящие к росту корпоративного внешнего долга.

Иностранные инвестиции, кредиты, займы, внешний долг, государственный внешний долг, корпоративный внешний долг

Короткий адрес: https://sciup.org/140114485

IDR: 140114485

Текст научной статьи Влияние иностранных инвестиций на внешний долг Российской Федерации

Что представляют собой иностранные инвестиции? Ответ на этот вопрос даёт федеральный закон N 160-ФЗ «Об иностранных инвестициях в Российской Федерации». Так, под иностранной инвестицией понимается вложение иностранного капитала в объект предпринимательской деятельности на территории РФ в виде объектов гражданских прав, принадлежащих иностранному инвестору, в том числе денег, ценных бумаг, иного имущества, имущественных прав, имеющих денежную оценку, исключительных прав на результаты интеллектуальной деятельности, а также услуг и информации.

Следует отметить, что национальная экономика не способна эффективно развиваться без притока иностранного капитала. Использование лишь национальных ресурсов не позволит развивающейся экономике добиться значительного и быстрого роста национального дохода.

Федеральная служба государственной статистики РФ выделяет три вида иностранных инвестиций: прямые, портфельные и прочие. Прямые иностранные инвестиции предполагают приобретение иностранным инвестором не менее 10% доли в уставном капитале коммерческой организации, созданной (вновь созданной) на территории РФ; вложения капитала в основные фонды филиалов иностранного юридического лица, а также осуществление финансового лизинга оборудования. Под портфельными инвестициями понимают приобретение иностранным инвестором ценных бумаг. Инвестиции, которые не относятся к прямым и портфельным, называют прочими инвестициями. Они включают кредиты, полученные от иностранных кредиторов, торговые кредиты, банковские вклады. Нас, во многом, будет интересовать данный вид иностранных инвестиций. Прочие инвестиции обладают следующей особенностью: они приходят в страну на время, а по истечению срока их необходимо вернуть в сумме большей первоначальной.

Предпосылками к росту иностранных инвестиций может служить репарация капитала, «убежавшего» из страны. Так, на рисунке 1 видно, что отток капитала частного сектора из России за период 2008-2013 гг. являлся стабильным и за 2013 г. составил 61 млрд. долл. США, что на 13,17% больше 2012 г.

Чистый ввоз/вывоз капитала частным сектором в 2006-2013 гг.,млрд. долл. США

Рис. 1. Чистый ввоз/вывоз капитала частным сектором в 2006-2013 гг., млрд. долл. США122.

Необходимо отметить непосредственную связь между иностранными инвестициями и внешним долгом страны. С одной стороны, иностранные инвестиции способствуют получению средств, необходимых для обслуживания внешнего долга страны. С другой - внешний государственный и корпоративный долг возникает вследствие привлечения кредитов и займов, т.е. прочих иностранных инвестиций.

На данный момент функционирование государства не представляется без его внешнеэкономической деятельности, деятельности в области различного рода внешних заимствований. Однако вопрос государственного и корпоративного внешнего долга нашей страны приобретает особую актуальность в свете накалившейся политической ситуации и введения пакета секторальных санкций в отношении ряда российских компаний и банков.

Начнем с общего анализа состояния внешнего долга России.

Таблица 1

Внешний долг РФ

(млрд. долл. США)123

|

Год |

Внешний долг РФ всего, в млрд. долл. США |

Темп прироста, % |

|

01.01.2005 |

213,45 |

- |

|

01.01.2006 |

257,56 |

20,66 |

|

01.01.2007 |

313,76 |

21,82 |

|

01.01.2008 |

463,15 |

47,61 |

|

01.01.2009 |

480,41 |

3,73 |

|

01.01.2010 |

467,45 |

-2,70 |

|

01.01.2011 |

488,40 |

4,48 |

122 Составлено автором по данным официального сайта Центрального Банка Российской федерации (Банка России). – Электрон. дан. – URL: , свободный.– Яз. рус. – (Дата обращения: 01.10.2014).

123 Там же

|

01.01.2012 |

538,71 |

10,30 |

|

01.01.2013 |

636,12 |

18,08 |

|

01.01.2014 |

728,59 |

14,54 |

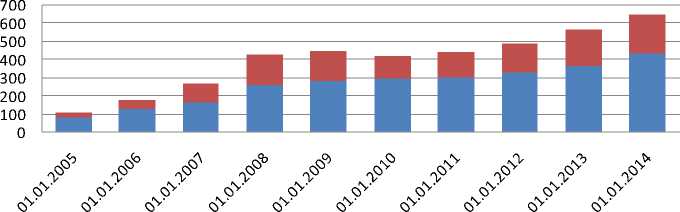

Из данных таблицы 1 следует, что на 01 января 2014 г. внешний долг РФ составил 728,59 млрд. долл. США, что на 14,5% больше соответствующего показателя на начало 2013 г.

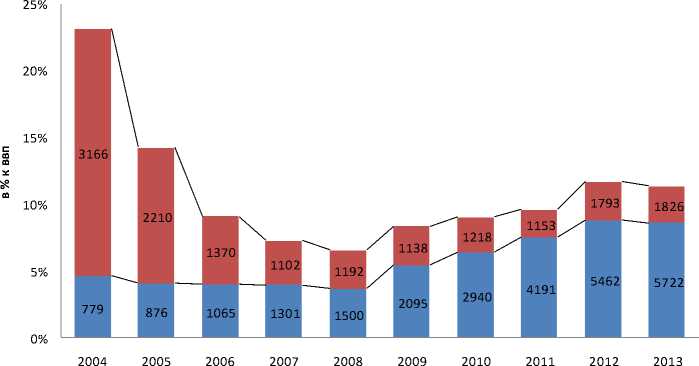

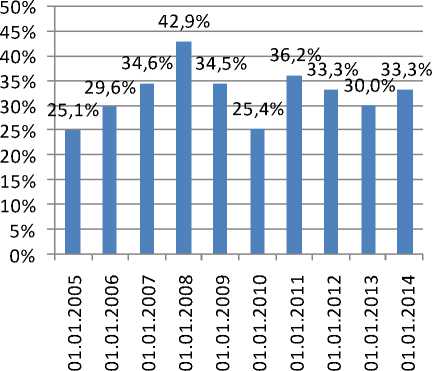

Однако более информативным показателем является не абсолютный размер внешнего долга страны, а его отношение к ВВП, выраженное в процентах (Рисунок 2).

40%

Рис. 2 Внешний долг РФ, в % к ВВП124

Анализируя абсолютные значения, можно выявить общую тенденцию к возрастанию внешнего долга, однако отнесение внешнего долга к ВВП свидетельствует о возрастающей тенденции лишь с начала 2012 года. По методологии МВФ отношение внешнего долга к ВВП страны, равное 30%, характеризуется как низкий риск, 40% — средний, 50% — высокий. Таким образом, мы видим, что внешний долг России за рассматриваемый период не приближался к критической отметке и находился на среднерискованном уровне. Ещё один интересный для анализа показатель - соотношение внешнего долга и годового экспорта. Данное соотношение в 2013 г. увеличилось до 123% (со 108%), что стало максимальным значением с конца 2009 г. (136%). По рекомендациям МВФ значение в 100% соответствует низкому риску, 150% — среднему, 200% — высокому.

124 Составлено автором по данным официального сайта Центрального Банка Российской федерации (Банка России). – Электрон. дан. – URL: , свободный.– Яз. рус. – (Дата обращения: 05.10.2014).

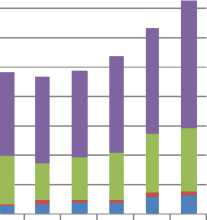

■ Банки

■ Центральный банк

■ Прочие секторы

■ Органы государственного управления

1Г> Ю Г~ 00

о о о о о о о о

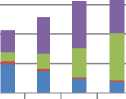

OJ о о о о Рис. 3. Структура внешнего долга РФ, млрд. долл. США125 Исходя из данных рисунка 3, мы видим, что наибольший удельный вес в структуре внешнего долга России занимает долг прочих секторов экономики, а следом за ним идёт внешний долг органов государственного управления. Сокращение внешнего долга в 2005-2007 гг. отчасти может быть обусловлено тем, что в 2005 и 2006 гг., в соответствие с принципами долговой политики, Российская Федерация осуществляла долгосрочное погашение государственных внешних долговых обязательств. В январе 2005 г. досрочно в полном объёме был погашен остаток долговых обязательств перед МВФ, а в июне 2006 г. РФ полностью погасила задолженность перед Парижским клубом кредиторов. Однако справедливым будет отметить, что в России существует тенденция расхождения внешнего государственного долга и внешнего корпоративного долга. В то время, как в 2005-2008 годах государственный внешний долг снижался, наблюдалась тенденция резкого возрастания корпоративного внешнего долга, т.е. происходила трансформация внешнего долга в корпоративный долг перед нерезидентами. Можно утверждать, что рост внешнего долга был обусловлен увеличением долга корпораций и банков, в основном тех, в которых значительная часть акций принадлежала государству. Таким образом, в целях нашего исследования, интересно в отдельности рассмотреть эти две категории внешнего долга, а именно, государственный внешний долг и корпоративный внешний долг. Итак, что представляет собой государственный внешний долг? Под государственным долгом понимаются долговые обязательства Российской Федерации перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по государственным гарантиям, предоставленным Российской Федерацией. 125 Составлено автором по данным официального сайта Центрального Банка Российской федерации (Банка России). – Электрон. дан. – URL: , свободный.– Яз. рус. – (Дата обращения: 10.10.2014). В соответствии со статьёй 97 Бюджетного кодекса РФ в состав государственного долга включаются: • кредитные соглашения и договоры, заключенные от имени РФ, как заемщика, с кредитными организациями, иностранными государствами и международными финансовыми организациями; • государственные займы, осуществляемые путем выпуска ценных бумаг от имени РФ; • договоры и соглашения о получении РФ бюджетных ссуд и бюджетных кредитов от бюджетов других уровней бюджетной системы Российской Федерации; • договоры о предоставлении РФ государственных гарантий; • соглашения и договоры, в т.ч. международные, заключенные от имени РФ, о пролонгации и реструктуризации долговых обязательств РФ прошлых лет. Государственный внешний долг - это долговые обязательства Российской Федерации в иностранной валюте. Государство может прибегать к долговому финансированию для повышения эффективности собственного функционирования. Это означает, что государство может использовать такие макроэкономические параметры, как дефицит бюджета и государственный долг, в качестве регуляторов основных макроэкономических пропорций. Как видно на рисунке 4, в структуре государственного долга РФ в 2004-2006 годах преобладал государственный внешний долг, однако, начиная с 2007 года данная ситуация сменяется на обратную, и на 1 января 2014 г. государственный внешний долг составил 24,19% от общей суммы долга и 2,74% от уровня ВВП. Можно отметить ежегодное возрастание объёма государственного долга, который к концу 2015 года достигнет уровня 13,4% ВВП. При этом доля внешнего долга в совокупном объеме госдолга существенно не изменится и составит 25% . ■ Внутренний долг, млрд. руб. ■ Внешний долг, долл. Эквивалент, млрд. руб. Рис. 4 Динамика объема государственного долга Российской Федерации, млрд. руб126. Рассмотрим динамику объёмов государственного внешнего долга РФ в млрд. долл. США (Рис. 5). Можно увидеть поэтапное увеличение государственного внешнего долга РФ, однако, с конца 2013 г. внешний долг незначительно снижается. Рис. 5 Динамика объемов государственного внешнего долга РФ, млрд. долл. США127 Справедливым будет рассмотрение показателей долговой устойчивости страны, а именно отношение государственного внешнего долга РФ к годовому объему экспорта товаров и услуг и отношение расходов на обслуживание государственного внешнего долга к годовому объему экспорта товаров и услуг. Рассмотрим данные показатели в разрезе Основных направлений государственной долговой политики РФ на 20132015 гг. Первый показатель характеризует степень зависимости национальной экономики от притока иностранного капитала, а его критический (пороговый) уровень составляет 220%. Превышение данного 126 Составлено автором по данным официального сайта Центрального Банка Российской федерации (Банка России). – Электрон. дан. – URL: http://www.cbr.ru/, свободный.– Яз. рус. – (Дата обращения: 07.10.2014). 127 Там же значения будет означать возможность невыполнения обязательств страны в будущем. Как мы видим из таблицы 2, значения данного показателя для нашей страны крайне малы, так, на 2015 г. прогнозное значение составляет 15,4%. Второй показатель характеризует степень чувствительности погашения внешних обязательств к изменению объемов поступлений от экспорта. Рекомендуемое предельное значение составляет не более 20-30%. За период 2012-2015 гг. значения данного показателя не превышают критического значения. Таблица 2 Показатели долговой устойчивости Российской Федерации (бюджетная позиция), %128 Показатель 2012 2013 2014 2015 Пороговое значение Отношение государственного внешнего долга Российской Федерации к годовому объему экспорта товаров и услуг 11,5 13,2 14,8 15,4 220 Отношение расходов на обслуживание государственного внешнего долга Российской Федерации к годовому объему экспорта товаров и услуг 0,5 0,6 0,6 0,6 25 Рассмотрим структуру государственного внешнего долга по категориям за первое полугодие 2014 г. Выделяют следующие категории долга (числовое значение в списке соответствует числовому значению категории на гистограмме): 1. Задолженность перед официальными кредиторами - членами 128Основные направления государственной долговой политики Российской Федерации на 2013-2015 гг. [Электронный ресурс] / Министерство финансов Российской Федерации ). – Электрон. дан. – Россия. – URL: : http://minfin.ru/, свободный. – Загл. с экрана. – Яз. рус. – (Дата обращения: 02.10.2014) 2. Задолженность перед официальными кредиторами - не членами Парижского клуба; 3. Задолженность перед официальными кредиторами - бывшими странами СЭВ (Совета экономической взаимопомощи); 4. Коммерческая задолженность бывшего СССР, т.е. по обязательствам, не урегулированным по завершении переоформления коммерческой задолженности бывшего СССР; 5. Задолженность перед международными финансовыми 6. Задолженность по внешним облигационным займам; 7. Задолженность по ОВГВЗ (Облигации внутреннего государственного валютного займа); 8. Государственные гарантии Российской Федерации в иностранной Парижского клуба, не являвшаяся предметом реструктуризации (Парижский клуб -неинституциализированное объединение стран-кредиторов (Австралия, Австрия, Бельгия, Великобритания, Германия, Дания, Ирландия, Испания, Италия, Канада, Нидерланды, Норвегия, Россия, США, Финляндия, Франция, Швейцария, Швеция, Япония), созданное в 1956 году для обсуждения и урегулирования проблем задолженности суверенных государств; Россия - член Парижского клуба с 1997 года.); организациями; валюте. 60 000 50 000 40 000 30 000 20 000 10 000 Illlll 01.01.2014 01.02.2014 01.03.2014 01.04.2014 01.05.2014 01.06.2014 Рис. 6 Структура государственного внешнего долга РФ по категориям, млн. долл. США129 На рисунке 6 можно увидеть, что в структуре преобладают задолженность по внешним облигационным займам и государственные гарантии Российской Федерации в иностранной валюте. Государственная гарантия – это способ обеспечения гражданско-правовых обязательств, при котором государство-гарант дает обязательство полностью или частично отвечать за исполнение лицом, которому предоставляется гарантия, обязательства перед третьими лицами. Гарантии предоставляются, как 129 Составлено автором по данным официального сайта Центрального Банка Российской федерации (Банка России). – Электрон. дан. – URL: , свободный.– Яз. рус. – (Дата обращения: 06.10.2014). правило, на конкурсной основе. При этом, обязательным условием является проверка финансового состояния получателя. Анализируя данные, можно увидеть снижение государственных гарантий в иностранной валюте. На конец первого полугодия они составили 11,3 млрд. долл. США, что на 50,96% ниже установленного ФЗ "О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов" верхнего предела на 1 января 2015 года в сумме 22,2 млрд. долл. США. Также данное значение (11,3 млрд. долл. США) на 0,74% ниже значения государственных гарантий на начало 2014 г. Ещё одним способом привлечения средств являются облигационные займы. Следует отметить, что в 2012 г. Россия успешно разместила три выпуска облигаций внешних облигационных займов общим объемом 7 млрд. долл. США, за один выход на рынок полностью выполнив Программу государственных внешних заимствований на год. Спрос со стороны инвесторов более чем в три раза превысил фактический объем размещения. Данная сделка стала самой крупной по объему размещения еврооблигаций суверенными государствами из числа стран формирующихся рынков после размещения Катаром в 2009 г. аналогичного объема суверенных еврооблигаций. При этом займ со сроком до погашения 30 лет и объемом 3 млрд. долл. США стал первым в истории столь длинным российским выпуском. Согласно данным таблицы 3, на 1 января задолженность по внешним облигационным займам РФ составила 40, 668 млрд. долл. США, что на 16,49% выше показателя 2013 г. Таблица 3 Задолженности по внешним облигационным займам РФ на 01.01.2014 г., в млрд. долл. США и в млрд. евро130 Задолженность по внешним облигационным займам млн. дол. США 40,668 эквивалент млн. евро 29,598 Теперь обратим внимание на структуру задолженности по внешним облигационным займам РФ (Рисунок 7). 130 Составлено автором по данным официального сайта Министерства финансов Российской федерации. – Электрон. дан. – URL: http://minfin.ru/, свободный.– Яз. рус. – (Дата обращения: 01.10.2014). Структура задолженности по внешним облигационным займам РФ ■ Внешний облигационный займ в млрд. долл. США с погашением в: шг^ооспоогчтооогчт HHHvHfNfNNfNfNfn^^ oooooooooooo rxjrxjrxjrxjrxjrxjrxjrxjrxjrxjrxjrxj Рис. 7 Структура задолженности по внешним облигационным займам РФ, в млн. долл. США и в млн. евро131 Следует отметить, что еврооблигации 2015, 2017, 2018, 2019, 2020, 2022, 2023, 2028, 2042 и 2043 годов погашения представляют собой задолженность перед нерезидентами по еврооблигациям, выпущенным Правительством РФ, включая еврооблигации, выпущенные при реструктуризации ГКО; а еврооблигации 2030 года погашения – задолженность перед нерезидентами по еврооблигациям, выпущенным Правительством РФ при реструктуризации долга перед Лондонским клубом кредиторов, что обуславливает их сравнительно большое значение. Задолженность по внешним облигационным займам РФ на конец первого полугодия 2014 г. составила 40,021 млрд. долл. США, что на 1,59% меньше показателя на начало 2014 г. Таким образом, можно отметить сокращение по двум наиболее значимым категориям в структуре государственного внешнего долга: по внешним облигационным займам и государственным гарантиям Российской Федерации в иностранной валюте за первое полугодие 2014 г. Второй интересующий нас вопрос – корпоративный внешний долг. Данный вопрос крайне интересен, поскольку корпоративный внешний долг в России существенно превышает государственный внешний долг. Одним из принципов долговой политики является то, что государственные заимствования не должны подрывать способность других российских заемщиков привлекать финансирование на внешнем и внутреннем рынках. Государство стремится создавать благоприятные условия для заимствований банков и корпораций страны. Однако бремя долговой корпоративной нагрузки свидетельствует о необходимости особого внимания властей к сфере корпоративных заимствований. 131 Составлено автором по данным официального сайта Министерства финансов Российской федерации. – Электрон. дан. – URL: http://minfin.ru/, свободный.– Яз. рус. – (Дата обращения: 01.10.2014). Необходимо отметить, что внешний корпоративный долг несёт в себе большую опасность и риски. Во-первых, российские банки не имеют достаточного объёма долгосрочных ресурсов, способных удовлетворить потребности предприятий в заёмных средствах. Во-вторых, в нашей стране недостаточно развит инвестиционный бизнес и финансовый рынок. В-третьих, высокий уровень инфляции обуславливает высокие процентные ставки по кредитам, предоставляемые банками, а также по ставкам Центрального банка РФ. В-четвёртых, внешние долги предприятий крайне велики, что влечёт за собой высокие риски кредитования таких предприятий. Следует также отметить неэффективное поведение многих российских компаний. Так, многие компании берут займы и кредиты у иностранных кредиторов, в то же время, выводя такую же сумму капитала за границу, путём размещения её на депозитах. Это приводит к нарастанию внутренних рисков. Согласно исследованию Национального Рейтингового Агентства, в 2011 году в рейтинге стран с наиболее и наименее благоприятными условиями для инвестирования, Россия занимала 130 место, соседствуя с такими государствами как Пуэрто-Рико и Кыргызстан. Одним из критериев данной оценки служат условия и уровень рисков ведения бизнеса в стране. На 2014 г. Россия переместилась на 92 место . На рисунке 8 представлена динамика внешнего корпоративного долга РФ. ■ Внешний дол предприятий и организаций, млрд. долл. США ■ Внешний долг коммерческих банков, млрд. долл. США Рис. 8 Внешний корпоративный долг РФ, млрд. долл. США132 Так, на 1 января 2014 г. внешний корпоративный долг России составил 651,158 млрд. долл. США, что на 14,97% больше значения на начало 2013 г. В частности, долги коммерческих банков составили 214,394 млрд. долл. США, а остальных предприятий и организаций - 436,764 млрд. долл. США. Исходя из динамики, можно увидеть тенденцию к существенному нарастанию корпоративного внешнего долга. К 2006 г. он превысил 100 млрд. долл. США и составил на 01 января 2014 г. 124,955 млрд. долл. США. Начиная с 2008 г. рост долга несколько замедляется, прежде всего, в 132 Составлено автором по данным официального сайта Центрального Банка Российской федерации (Банка России). – Электрон. дан. – URL: http://www.cbr.ru/, свободный.– Яз. рус. – (Дата обращения: 06.10.2014). банковской сфере. Это связано с разразившимся финансовым кризисом. Вместе с тем, внешний долг предприятий продолжает постепенно нарастать. Рассмотрим динамику внешнего корпоративного долга России в процентах в ВВП (Рисунок 9). Мы видим, что данный показатель на начало 2014 г. составил 33,3%. С первого взгляда, это значение кажется приемлемым, однако стоит принимать во внимание, что доля самих предприятий, организаций, банков составляет примерно 60% в ВВП. Таким образом, данный показатель, рассчитанный лишь на эту часть, будет крайне высок, при том, что в данном случае не будут исключаться малые и средние предприятия без внешнего долга вовсе. ■ Отношение внешнего корпоративного долга к ВВП,% Рис. к ВВП133 9 Динамика внешнего корпоративного долга России, в процентах Ещё одним важным показателем является отношение внешнего корпоративного долга к международным (золотовалютным) резервам, поскольку последние являются источником обслуживания внешнего долга страны. Из таблицы 4 можно увидеть, что в 2013 г. и 2014 г. данный показатель превысил 100 %. Впрочем, как считают некоторые экономисты, такая ситуация не являются критичной. Таблица 4 Отношение внешнего корпоративного долга к международным резервам в РФ за период 2010-2011 гг.134 Год 01.01.2010 01.01.2011 01.01.2012 01.01.2013 01.01.2014 Внешний корпоративный долг России, млрд. долл. США 421,306 442,380 492,606 566,370 651,158 133 Составлено автором по данным официального сайта Центрального Банка Российской федерации (Банка России). – Электрон. дан. – URL: , свободный.– Яз. рус. – (Дата обращения: 06.10.2014). 134 Составлена автором по данным официального сайта Центрального Банка Российской федерации (Банка России). – Электрон. дан. – URL: , свободный.– Яз. рус. – (Дата обращения: 05.10.2014). Международные резервы, млрд. долл. США 439,450 479,379 498,649 537,618 509,595 Отношение внешнего корп. долга в МР, % 95,87% 92,28% 98,79% 105,35% 127,78% Рассмотрим валютную структуру внешнего корпоративного долга России (таблица 5). Таблица 5 Валютная структура внешнего корпоративного долга России135 01.01.2014 01.04.2014 млрд. долл. США удельный вес, % млрд. долл. США удельный вес, % Банки 214,4 100 214 100 Долл. США 148,3 69 150,9 70 Российский рубль 38,3 18 32,8 15 Евро 19,5 9 21,4 10 Прочие валюты 8,2 4 9 4 Прочие секторы 436,8 100 432,8 100 Долл. США 262,5 60 269,4 62 Российский рубль 114 26 104,2 24 Евро 54,6 13 53,7 12 Прочие валюты 5,6 1 5,7 1 Можно отметить, что значительный удельный вес занимают заимствования в долл. США. Так, на 1 января 2014 г. доля долларовых заимствований банков составила 69%, а прочих секторов (по методике Банка России к ним относят компании нефинансового сектора, финансовые компании (не банки) и физические лица) 62%. Стоит отметить, что привлекать рубли у иностранцев могут только крупнейшие компании с инвестиционным рейтингом, в основном государственные. Большую часть внешнего корпоративного долга составляют ссуды и займы. Если рассматривать внешний долг корпоративного сектора в разрезе крупнейших компаний, то внешний долг «Роснефти» в 2011 г. составил свыше 20 млрд. долл. и в дальнейшем значительно увеличился в связи с покупкой «ТНК-ВР». Чистый долг «Газпрома» на 1 октября 2012 г. оценивался в 37,5 млрд. долл. и так же имеет тенденцию к увеличению, во многом благодаря строительству трубопровода «Южный поток». В лидеры по внешним долгам входят также «ЛУКойл» (9 млрд. долл США), «Северсталь» (5,9 млрд. долл. США), «Норникель» (5,2 млрд. долл. США) «РусГидро» (3,8 млрд. долл. США), ОАО «РЖД», «Русский алюминий». Вместе с ростом внешних долгов компаний, растут и долги банков. По оценкам аналитиков Sberbank Investment Research, совокупный внешний 135 Там же долг банковского сектора России составляет около 207 млрд. долл. США, или 12,7% совокупных пассивов. Обязательства со сроками погашения до конца 2014 составляют 20,6 млрд. долл. США, а сумма погашений на 2015 год составляет 30 млрд. долл. США. На конец первого квартала 2014 г. у Сбербанка было 1,4 трлн. руб., или 39 млрд. долл. США фондирования, привлеченного на рынках капитала (в том числе межбанковского кредитования) в долларах или евро, на которое приходится 8% пассивов. У ВТБ на конец 2013 года было 0,9 трлн. руб., или 27 млрд. долл. США фондирования, привлеченного от контрагентов из стран ОЭСР, что эквивалентно 11% совокупных пассивов. В 2014 г. Сбербанку предстоит погасить около 1,7 млрд. долл. США еврооблигаций и синдицированных кредитов, обязательства ВТБ на 2014 год меньше - около 0,1 млрд. долл. США136. Как отмечают эксперты газеты «Ведомости», внешний публичный долг Газпромбанка составляет около 14,5 млрд. долл. США, или 12,8% его ресурсной базы. До конца 2014 г. ему предстоит погасить долг как минимум на 2,2 млрд. долл. США. Затраты на рефинансирование облигаций, выпущенных в долларах, евро и швейцарских франках, у ВТБ, Сбербанка, Газпромбанка и ВЭБа составляют около 15 млрд. долл. США в 2015-2017 гг. — в 1,5 раза больше, чем по рублевым облигациям. Внешний долг Россельхозбанка (РСХБ) — около 8,5 млрд. долл. США. Стоит отметить интересное явление - размер частного небанковского сектора превышает размер внешнего долга крупнейших госкомпаний. Некоторые эксперты утверждают, что большая часть долга нефинансового сектора фиктивна, поскольку деньги привлекаются у акционеров компаний не для инвестиций, а для налоговой оптимизации. Т.е. дивидендные выплаты представляют в виде процентов по кредитам, чтобы уменьшить налогооблагаемую прибыль в России. Рублевые заимствования позволяют еще больше сэкономить на налогах, поскольку по ним гораздо более высокая ставка. Так, по данным ЦБ РФ, из 32,9 млрд. долл. США нетто-кредитов (за вычетом погашенных) в Россию в 2012 г. на Ирландию, Кипр и Люксембург пришлось 21,8 млрд. долл. США. Проценты через такие юрисдикции идут транзитом в офшоры, где находятся трасты российских акционеров. Однако неверно говорить, что весь долг является фиктивным, поскольку данное явление касается лишь его части. Примерно треть прироста внешнего долга обеспечивают еврооблигации. Такие долги наращивают компании и банки как частного, так и государственного сектора. Для полноты картины, ознакомимся с чистой позицией по внешнему 136 Эксперты мрачно оценили перспективы РФ в свете новых санкций [Электронный ресурс] / Сетевое издание «Интерфакс». – Электрон. дан. – [Россия]. – URL: http://ria.ru/research/ , свободный. – Загл. с экрана. – Яз. рус. – (Дата обращения: 30.09.2014) корпоративному долгу России (внешний долг за вычетом внешних активов), публикуемой ЦБ РФ (Таблица 6). Таблица 6 Чистая позиция по внешнему корпоративному долгу России, в млн. долл. США137 Внешний долг, млн. долл. США Внешние активы, млн. долл. США Чистая позиция по внешнему долгу, млн. долл. США Банки 214 022 273 513 -59 492 Краткосрочные 60 014 125 567 -65 553 Долгосрочные 154 008 147 946 6 061 Прочие секторы 432 834 234 124 198 711 Краткосрочные 20 421 105 513 -85 092 Долгосрочные 412 414 128 611 283 803 Мы можем видеть, что долгосрочные долговые обязательства банков и прочих секторов превышают их чистые активы, о чём свидетельствует положительная чистая позиция. В краткосрочном временном интервале наблюдается обратная ситуация. Мы также можем увидеть преимущество долгосрочных заимствований над краткосрочными: в банковском секторе они составляют 72,0% от общей суммы долга, в прочих секторах экономики – 95,3%. Данная ситуация подводит нас к вопросу о влиянии недавно введённых санкций на долговую политику корпоративного сектора экономики России. В 2014 г. Евросоюз ввёл санкции против российского финансового сектора. В чёрный список попали пять российских кредитных организаций: Сбербанк, ВТБ, Газпромбанк, ВЭБ и Россельхозбанк. Установлено, что санкции будут действовать один год с возможностью пересмотра через три месяца. Для банков, попавших под санкции, теперь ограничен доступ к долгосрочным и среднесрочным кредитам и займам через облигации. В сентябре 2014 г. США также наложили секторальные санкции в отношении российских компаний оборонного комплекса, крупнейших банков и нефтяных компаний. США запретили предоставлять ВЭБу и Газпромбанку финансирование их новых долговых обязательств сроком более 90 дней или новых акций, их собственности или долей в собственности. Для «Новатэка» и «Роснефти» запрет действует только на предоставление долгового финансирования. Сохранение санкций на длительный период породит лишь рост проблем: объем необходимых новых привлечений для выплат долгов будет возрастать, что значительно увеличит нагрузку на кредитора — ЦБ РФ, который уже заявил, что будет поддерживать в случае необходимости за счёт международных (золотовалютных) резервов. Давление на экономику будет оказано через рост стоимости кредитования, остановку инвестиций, 137 Составлено автором по данным официального сайта Центрального Банка Российской федерации (Банка России). – Электрон. дан. – URL: http://www.cbr.ru/, свободный.– Яз. рус. – (Дата обращения: 09.10.2014). быстрое затухание потребительского спроса. Это может сказаться на экономике уже во второй половине года, поскольку пик выплат по внешнему долгу приходится на декабрь. Таким образом, мы рассмотрели основные положения, связанные с государственным и корпоративным внешним долгом РФ, изучили их динамику и структуру. Мы отметили сдержанность государства в области внешнего долга и нарастающее желание корпоративного сектора прибегать к внешним заимствованиям. Интересными являются следующие положения в отношении корпоративного внешнего долга. Во-первых, ответ на вполне очевидный вопрос: куда идут деньги? Деньги направляются в основном на скупку активов, а не на развитие. Во-вторых, многие заимствования осуществляются не в целях развития, а в целях налоговой оптимизации. В частном секторе также наблюдается тенденция, когда долги предоставляются своим же компаниям, что позволяет «вывести» деньги из России. Мы отметили достаточно высокую долю рублёвого долга, что заведомо избавляет от риска влияния девальвации. Особую значимость в этом вопросе приобрели введённые в отношении России санкции ряда зарубежных стран, которые могут способствовать замедлению или вовсе остановке экономического роста, оттоку капитала, удорожанию денег. Худшие прогнозы экспертов пророчат рецессию российской экономики. Поэтому данная тема останется актуальной и будет активно обсуждаться в ближайшее время. Работа выполнена в рамках реализации комплекса мероприятий Программы стратегического развития ПетрГУ на 2012– 2016 гг.