Влияние институциональных инвесторов на экономику развивающихся стран

Автор: Билиходзе Г.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-1 (57), 2019 года.

Бесплатный доступ

Степень значимости инвесторов и финансовых рынков в развитии мировой экономики сложно переоценить: 90% перераспределения капитала осуществляют в процессе доверительного управления активами, именно поэтому актуальность глубокого изучения их поведения в зависимости от различных вариантов сложившейся на рынке обстановки растет с каждым годом. В данной статье автор рассматривает особенности функционирования институциональных инвесторов на финансовых рынках развивающихся стран. Рассматриваются конкретные примеры участия институтов коллективного инвестирования на финансовых рынках развивающихся стран, причины и последствия подобного вмешательства для развития экономики. По итогу автором был проведен анализ количественных и качественных факторов, которые повлияли на зарождение финансового и экономического кризиса в странах с развивающейся экономикой по причине вмешательства со стороны зарубежных фондов взаимного инвестирования.

Институциональный инвестор, институт коллективного инвестирования, развивающиеся рынки, экономический кризис, волатильность, хедж-фонд, ликвидность, левередж

Короткий адрес: https://sciup.org/170189845

IDR: 170189845 | DOI: 10.24411/2411-0450-2019-11293

The impact of institutional investors on the economies of developing countries

The importance of investors and financial markets in the development of the global economy can hardly be overestimated: 90% of the redistribution of capital is carried out in the process of asset management, which is why the relevance of studying their behavior, depending on various options, is growing every year. In this article, the author considers the features of the functioning of institutional investors in the financial markets of developing countries. Concrete examples of the participation of collective investors in the financial markets of developing countries, the causes and consequences of such interference for the development of the economy are examined. As a result, the author conducted an analysis of quantitative and qualitative factors that influenced the origin of the financial and economic crisis in countries with developing economies due to interference from foreign mutual investment funds.

Текст научной статьи Влияние институциональных инвесторов на экономику развивающихся стран

За последние пару десятков лет роль коллективных инвесторов в мировой экономике заметно возросла. Оперируя огромными средствами, фонды так или иначе оказывают влияние на движение цен в различных сегментах финансового рынка. Многообразие стратегий, профессиональное управление активами, относительно размытые нормы регулирования, достаточный капитал для получения высокой доходности по вложениям, диверсификация портфеля - это факторы, которые побуждают все большее число людей преумножить свой капитал, отдав его под управление фонду. Однако на практике все бывает не так радужно, как на бумаге. Не смотря на положительные аспекты в виде способствования перераспределению денежных средств, поддержания роста благосостояния вкладчиков и развития отраслей, выбранных для инвестирования, мировая практика знает большое количество примеров, когда крупные фонды либо разорялись из-за низкого уровня риск-менеджмента сами, либо разоряли целые рынки и даже страны, заботясь лишь о благосостоянии своих вкладчиков, но работая в ущерб всем остальным. В случае хедж-фондов масштаб влияния умножается в несколько раз по сравнению с другими видами коллективных инвесторов, так как привилегии в виде возможности использования деривативов, коротких продаж и большого кредитного плеча, в разы увеличивает объемы совершаемых операций, количество активов под управлением и, как следствие, их рискованность.

Многие фонды осуществляют свою деятельность достаточно активно. Они покупают большие пакеты акций, чтобы получить право голоса на совете директоров компании. Например, приобретение значительной доли акций может дать им весомое право голоса в совете директоров, что позволяет по сути контролировать деятельность компании, используя влияние в своих интересах. Джордж Сорос, владелец одного из крупнейших хедж-фондов, сказал, что они влияют на рынки «в обратной связи». Другими словами, когда некоторые из их стратегий инвестирования начинают показывать положительный результат, это служит своего рода руководством к действию другим инвесторам на рынке, двигая цену на актив в сторону, выгодную фонду. Например, крупная покупка долларов США на рынке Forex, повышает его ценность на 1-2%. Другие инвесторы, улавливая тренд, начинают открывать позиции в сторону его движения. Это движение может быть усилено после подтверждения тенденции рядом новостных факторов, таких как выборы в Греции, санкции против России, ситуация на Украине и прочее.

В качестве примера, приведу сравнительную таблицу по нескольким самым крупным финансовым дефолтам, которые были спровоцированы деятельностью коллективных инвесторов (табл. 1) [1].

Таблица 1. Анализ последствий деятельности коллективных инвесторов для экономик разных стран.

|

Год |

Ситуация |

Стратегия инвестирования |

Последствия участия для рынка |

Последствия участия для инвесторов |

|

1992 |

«Черная среда» |

Dedicated short, Macro |

Обвал национальной валюты Великобритании, долгосрочное снижение экономического роста, усиление политического беспокойства |

Повышение стоимости активов фонда Quantum, с 15 до 21 млрд долл. |

|

1994 |

Мексиканский кризис |

Equity market neutral, emerging markets |

Массовый отток капитала из Мексики, понижение устойчивости песо, снижение всех макроэкономических показателей |

Отсутствуют |

|

1997 |

Азиатский кризис |

Emerging markets |

Последовательный обвал валют азиатских стран, формирование финансового пузыря с его последующим «разрывом» |

Потеря фондами до 20% своей стоимости |

|

1998 |

Дефолт в России |

Distressed securities, Macro |

Отсутствуют |

Потеря 6 млрд. долл. фондом LTCM |

|

2008 |

Финансовоэкономический кризис |

Fixed income arbitrage, Long/short equity |

Кризисная ситуация на финансовом рынке США, перерастающая в глобальный экономический кризис и затрагивающая все сегменты рынка |

Отток средств из индустрии, отрицательная доходность, снижение доверия к институтам |

Говоря о роли коллективных инвесторов на финансовых рынках, целесообразно рассмотреть на конкретных примерах, как те или иные операции и стратегии давали толчок крупным экономическим событиям, которые впоследствии перерастали в финансовые кризисы. Один из наиболее актуальных аспектов деятельности институтов коллективного инвестирования является их участие на финансовых рынках развивающихся стран. Подобного рода активность сформировалась в обособленную стратегию инвестирования, которая известна как «Emerging markets».

Emerging markets (торговля на развивающихся рынках) предполагает инвестирование в новые или развивающиеся рынки по всему миру. Так как на большинстве таких рынков не разрешается ни открытие коротких позиций, ни торговля с исполь- зованием деривативов, фондам остается только вкладывать средства в надежде на дальнейший рост. Используя варьирование темпов экономического роста отдельных стран, их монетарных и фискальных политик, законодательной базы, хедж фонды, при должном уровне профессионализма управления, способны диверсифицировать свой портфель и улучшить соотношение риска – доходности. Инвестировать в развивающиеся рынки непросто: необходимо учитывать несовершенство управления, заниженные требования к раскрытию информации, возможность дефолта, нормативные ограничения и прочее. Однако взамен на принятие повышенного риска, фонд может получить доходность, в несколько раз превышающую вложения в аналогичную отрасль на развитых рынках [2].

В настоящей статье я опишу ряд конкретных примеров функционирования фондов на рынках, конкретизируя внимание на развивающихся, как зачастую наиболее прибыльных, и проанализирую, какие последствия может повлечь применение той или иной стратегии в конкретной экономической обстановке.

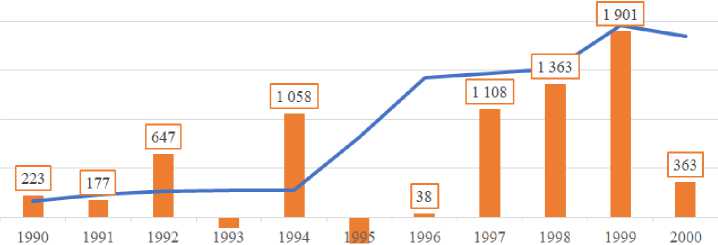

Мексиканский кризис (1994). Экономический кризис в Мексике, также известный как кризис мексиканского песо, начался в декабре 1994 года, когда правительство объявило о девальвации песо (на 15%) по отношению к доллару. В течение 1980-х годов в Мексике был проведен ряд крупных структурных реформ, таких как широкая приватизация государственных предприятий, открытие экономики для международной конкуренции, а также снижение регулирования финансовой сферы. Еще в 1993 году мексиканский песо, который был привязан к американскому доллару, был несколько переоценен по сравнению с эталонным курсом паритета покупательной способности; дефицит платежного баланса страны составлял почти 7% ее ВВП. Однако правительство решило игнорировать эти сигналы и сохранило привязку обменного курса, оставив при этом другие элементы политики без изменений. Отложение принятия решений в долгий ящик повлекло за собой массовый отток капитала обвалу национальной валюты [3] (рис. 1). Ситуация во многом усугубилась выпуском Tesobonos (долговые инструменты, деноминированные в песо, но индексированные в долларах). Ослабление валюты означало повышение дороговизны купонных платежей, что являлось критичным для и без того тяжелой экономической ситуации. Лишь благодаря кредитной линии, предоставленной США в размере 50 млрд долларов США, состоящей из 20 млрд долларов США из США, 18 млрд долларов США от МВФ (в том числе 7,8 млрд долларов США, уже объявленных 26 января), 10 млрд долларов США от Банка международных расчетов, и 3 млрд долл. США от частных коммерческих банков, Мексика смогла пролонгировать свои краткосрочные долговые обязательства в долларах, хотя и со значительно более высокой доходностью для кредиторов. Без помощи, Мексика, вероятно, не выполнила бы свои обязательства по tesobonds.

„ 2 500

и

о

| 2 000

I

1 500

1 000

О

-500

^М Net outflows ^^™ USDZMXN

Рис. 1. Динамика обменного курса USD/MXN и NA, 1990-2000 гг.

Роль институциональных инвесторов в обрушении мексиканского песо и последующим снижением ключевых макроэкономических показателей страны заключалась массовом изъятии средств из страны, что в свою очередь подтолкнуло других инвесторов последовать их примеру. Однако было бы несправедливо приравнивать действия фондов к целенаправленной атаке на экономику Мексики, они лишь снижали риски убытков, которые непременно бы последовали в случае сохранения своих позиций в стране. Тем не менее, именно отток капитала, спровоцированный коллективными инвесторами, стал последним рычагом к началу мексиканского кризиса.

Азиатский кризис (1997) имел последствия не только для стран, из-за которых начались волнения на финансовых рынках, но и для всей мировой экономики. Начало было положено в Таиланде, когда местное правительство решило отвязать тайский бахт от доллара США и пустить его в свободное плавание. Валюта резко упала в цене, оказавшись неспособной к самостоятельному существованию, а резервов центрального банка в долларах ($ 1,4 млн)

оказалось недостаточно, чтобы купить достаточное количество бахтов на открытом рынке (на сумму $ 5 млн), поддержав ее курс. Ослабление валюты Таиланда повлекло за собой цепь обвалов валют в других азиатских странах – Индонезии, Северной Кореи, Малайзии, Гонконге и Тай-вани. Влияние происходящих событий было настолько сильным, что у описанные выше стран наблюдался отрицательный рост ВВП (табл. 2) [4].

Таблица 2. Темпы роста ВВП с 1996 по 1998 гг., %

|

Страна |

1996 г. |

1997 г. |

1998 г. |

|

Таиланд |

5,5 |

-0,4 |

-8,0 |

|

Индонезия |

7,8 |

4,9 |

-13,7 |

|

Малайзия |

8,6 |

7,7 |

-6,2 |

|

Северная Корея |

7,1 |

5,5 |

-5,5 |

|

Филиппины |

5,8 |

5,2 |

-0,4 |

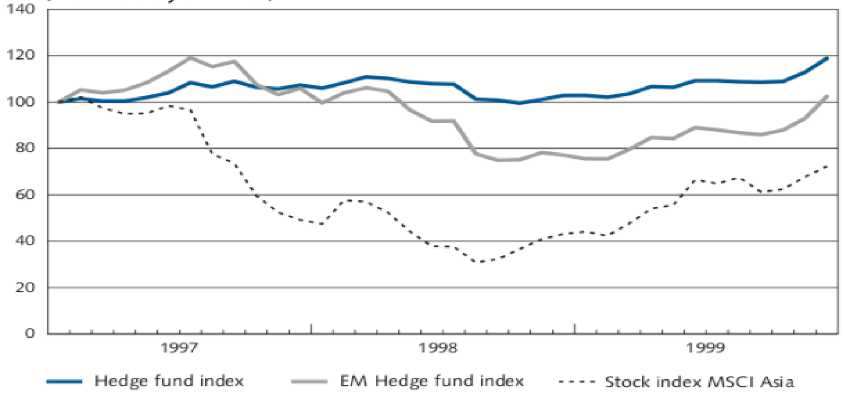

По мнению экспертов, в кризисе были виноваты: слабая банковская система, недостаточное нормативно-правовое регулирование, отсутствие сильного мегарегулятора и непроработанность денежнокредитной политики. С другой стороны, многие придерживаются взгляда, что объемные денежные потоки, связанные с деятельностью инвесторов, способствовали образованию нестабильности. Фонды, используя стратегию Emerging Markets, активно инвестировали в азиатские рынки из-за высоких процентных ставок и уровня доходности. Их роль в сложившейся ситуации была настолько большой, что МВФ провел целое исследование о влиянии хедж-фондов на финансовый кризис: «Hedge Funds and Financial Market Dynam-ics». Однако результаты проведенного анализа показали, что они были лишь одними из многих участников кризиса и переоценивать их вклад в обвал экономик азиатский стран не нужно. Основными причинами по версии МВФ были макроэкономические тенденции и неправильная монетарная политика государств. Спустя некоторое время был выпущен еще один аналитический отчет от FSF Working group, который трактовал исследуемую ситуацию прямо противоположно, обвиняя коллективных инвесторов в чрезмерном использовании левереджа и воздействии на экономики азиатских стран с помощью огромных средств в своих целях. Взглянем на динамику доходности трех индексов, которые отлично описывают сложившуюся на тот момент ситуацию (рис. 2) [5]. На графике показана совокупная доходность на азиатском фондовом рынке, индекс хедж-фондов, ориентированных на развивающиеся рынки, и общий индекс хедж-фондов. Если инвесторы коллективно спекулируют на экономиках азиатских стран, мы должны увидеть у них высокий положительный показатель в течение периода. Однако, это не так: общий индекс хедж-фондов показывает слабую положительную доходность за рассматриваемый период.

Рис. 2. Доходность индексов HFI, EM HFI, MSCI Asia

Более интересным моментом является то, что хедж-фонды, ориентированные на развивающиеся рынки, потеряли 20% своей стоимости до середины 1998 года. Другими словами, азиатский кризис оказал негативное влияние на эти хедж-фонды (хотя они все еще имели более высокую доходность, чем индекс акций). Инвесторы, которые вкладываются в развивающиеся рынки, в основном используют длинные позиции по акциям, поэтому их доходность положительно коррелирует с фондовым рынком. В статье Bris, Goetzmann and Zhu (2007) [6] отмечается, что возможность открывать короткие позиции на развивающихся рынках ограничена. Это снижает возможности хедж-фондов использовать отрицательную рыночную тенденцию для получения увеличенной прибыли.

Фактор, который отличает азиатский кризис от кризиса 1992 года, заключается в том, что в азиатском кризисе невозможно выделить отдельных инвесторов или группы инвесторов, которые внесли больший вклад в развитие кризиса, чем другие. Вместо этого произошло то, что международные инвесторы в целом запаниковали и быстро забрали капитал, который они вложили в регион.

Таким образом, стабильное функционирование и развитие экономик отдельных стран, а также мировой, во многом зависит степени развитости финансового рынка, и что еще важнее – характера поведения инвесторов на нем. Правильное перераспре- деление капитала способно дать любой отрасли возможность развиваться быстрее, однако большинство инвесторов, руководствуются лишь личными целями, закрывая глаза на возможные последствия, что, в конечном счете, может либо привести к прибыли для первых и убытках для вторых, либо же потянуть вниз всех субъектов финансового рынка, так как неправильный риск-менеджмент и излишне большие позиции по некоторым активам, как показывает практика, могут сработать против самих инвесторов. Практика показывает, что на протяжении последних 30 лет, в период бурного роста финансового рынка и процесса усиления глобализации, дезинтермедиации и либерализации коллективные инвесторы не только принимали непосредственное участие в образовании волатильности вплоть до сильных движений рынка, но и приводили страны в состояние технического дефолта, как это было в Великобритании, Таиланде и Аргентине. Институциональные инвесторы способны оказывать влияние на отдельную компанию (путем вмешательства в ее управление, улучшив финансовые показатели, но и, с высокой долей вероятности, потом продав большую часть акций, практически обанкротив ее, заработать на этом), отрасль, страну, совершая крупные операции и побуждая других инвесторов последовать их примеру, как это случилось во время кризиса мексиканского песо. Во избежание подобных инцидентов в будущем, необходимо усовершенствовать нормативно-правовую базу в области оп- также уменьшить потенциальную прибыль ределения степени рискованности операций с крупным капиталом, однако такие действия регулирующих органов могут инвесторов и отпугнуть тем самым тех, кто хочет отдать свои средства в доверительное управление.

Список литературы Влияние институциональных инвесторов на экономику развивающихся стран

- Dhar R.B. The Trade of the Century // Priceonomics. - 2014. - №61. - 2 p.

- Yuval Atsmon, Ari Kertesz, and Ireena Vittal. Is your emerging-market strategy local enough? // McKinsey & Company. - 2016. - 11 с.

- Banko de Mexico. Historical information about the foreign exchange market and securities market. - [Электронный ресурс]. - Режим доступа: https://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?sector=23&accion=consultarDirectorioCuadros&locale=en (дата обращения: 15.08.2019).

- Khari A. Hedge Funds: 1997 Asian Financial Crisis // Bepress. - 2017. - №11. - 21 p.

- Stormqvist M. Hedge Funds and financial crises // Economic review. - 2009. - №1. - 97 p.