Влияние ипотечного кризиса в США на мировые финансовые рынки и его возможные последствия на рынке недвижимости в России

Автор: Пронина Н.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 6 (81), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151786

IDR: 170151786

Текст статьи Влияние ипотечного кризиса в США на мировые финансовые рынки и его возможные последствия на рынке недвижимости в России

Итак, в конце 1990-х годов в США назрела угроза экономического спада, что было связано с неоправдавшимися надеждами инвесторов в отношении рынка Интернет-компаний и информационных технологий (так называемый кризис «дот-комов»).

Чтобы укрепить экономику страны, в 2001– 2003 годах Федеральный резервный банк (the Federal Reserve System) последовательно снижал ставки рефинансирования американских банков. Например, в 2000 году ставки рефинансирования составляли 9,5 процента, а к 2003 году произошло беспрецедентное снижение – до 1 процен-та1. Обычно низкие процентные ставки устанавливаются с целью поощрить занимать больше и, соответственно, инвестировать больше, например в производство. При этом более высокий уровень задолженности компенсируется за счет более высокого уровня производительности активов.

Такая политика дала результаты, но они отличались от обычных результатов поведения подобной кредитно-денежной политики. Понижение процентных ставок не вызвало существенного роста инвестиций. Проще говоря, финансовые структуры получили возможность выдачи населению более дешевых, чем ранее, кредитов. Ставки по ипотечным кредитам снизились до исторических минимумов, и рынок ипотеки начал расти, как на дрожжах. В 2006 году объем ипотечного рынка США достиг почти 75 процентов от годового внутреннего валового продукта (ВВП), или 10,7 триллиона долларов2.

Чтобы больше граждан могли брать займы, стандарты выдачи кредитов были понижены. Начинает активно развиваться ипотека для заемщиков с низким уровнем кредитоспособности – так называемая категория subprime-заемщиков. На кредит мог рассчитывать практически «безнадежный» клиент, так как часто банки не требовали уплаты первоначального взноса, подтверждения доходов и во многих случаях запрашивали лишь минимальное количество необходимых документов.

Параллельно на рынок выводились новые схемы и механизмы кредитования, позволявшие снизить авансовые платежи, чтобы, в свою очередь, стимулировать потребителей брать более крупные кредиты. Например, разрабатывались ипотечные программы, в рамках которых в течение первых нескольких лет человек выплачивал пониженный процент, а по истечении определенного срока ставка возрастала, причем оговаривалось, что ее новое значение будет зависеть от рыночных условий. Надо сказать, что на этот пункт большинство заемщиков просто не обращало внимания, ведь речь шла именно о «неблагонадежной» категории, а это чаще всего были малообразованные и низкооплачиваемые слои населения, не слишком ориентировавшиеся в юридических тонкостях. Важно отметить, что у большинства американцев бюджет расписан до копейки – здесь и выплаты по кредитным картам, за автомобиль, недвижимость, образование детей и другие обязательные платежи. В такой ситуации для конечного пользователя изменение процентной ставки даже на полпункта могло повлечь за собой угрозу невыплат по кредитам. К чему это привело, мы рассмотрим дальше.

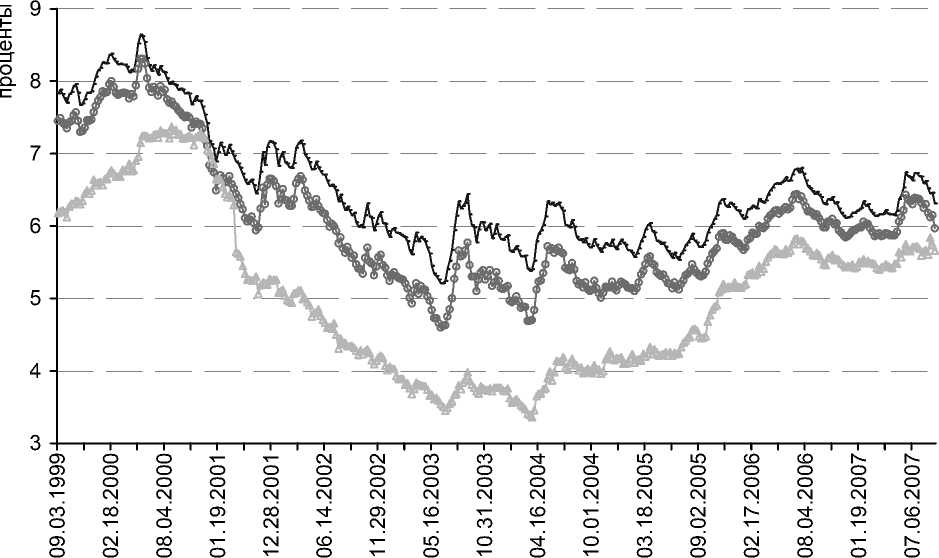

Ипотечные ставки и рынок жилья в США

На диаграмме (см. рис.) представлена динамика изменения ипотечных ставок по трем типичным ипотечным продуктам, предлагаемым на рынке жилья в Америке. Первые два вида ипотечных продуктов – это кредиты на 15 и 30 лет с фиксированной ставкой на весь срок (FRM – Fixed Rate Mortgage). Процентные ставки по этим программам снижались в 2003–2004 годах, но все же значительного снижения не было.

30 year FRM 15 year FRM 1 year ARM

Динамика изменения ставок по ипотечным кредитам на приобретение жилой недвижимости в США3

Далее представлена динамика изменения ставок по программе с переменным процентом (ARM – Adjustable Rate Mortgage4), когда в течение первого года выплаты идут по уменьшенному проценту, затем процент увеличивается. Исторического минимума ставки достигли в 2003–2004 годах, снизившись до 3–3,5 процента, что по времени совпадает с максимальным снижением ставки рефинансирования. Как видно из диаграммы, покупатели, взявшие кредит с переменными ставками, уже через два года, а именно в 2006–2007 годах, вынуждены были начать выплачивать кредит уже по ставке 5,5–6 процента.

Здесь крайне важно отметить, что перспектива роста ставок по кредитам никого особенно не пугала, так как стабильный рост цен на жилую недвижимость «подстраховывал» заемщиков. Активно практиковалось рефинансирование (то есть семья берет кредит на одну сумму, через 1–3 года стоимость дома увеличивается, и под залог недвижимости можно взять сумму выше, чем первоначальный кредит). Это позволяло погасить предыдущий долг, к тому же часть денег еще оставалась.

На чем же был основан рост рынка жилья? Внимательный анализ показывает, что, в свою очередь, его спровоцировал бум ипотечного кредитования. Сложилась следующая ситуация:

-

1) чем больше семей могли позволить себе взять ипотечный кредит, тем больше становился объем «платежеспособного» спроса;

-

2) поскольку предложение на рынке жилья неэластично, на увеличившийся спрос рынок не может быстро отреагировать необходимым увеличением объемов строительства;

-

3) как следствие, рост цен на рынке недвижимости не заставил себя ждать.

Цены на рынке жилья США росли вплоть до середины 2006 года.

Назревание кризиса

Как уже отмечалось, в 2005 году начался процесс удорожания стоимости денег – к концу 2006 года ставка рефинансирования выросла с 1,5 до 5,25 процента. Это неизбежно повлекло рост ставок по ипотечным кредитам, что, в свою очередь, привело к сокращению количества потенциальных покупателей жилья. На жилищном рынке все эти процессы сказались самым драматичным образом – в середине 2006 года рост цен остановился и началась коррекция. Одни заемщики обнаружили, что закладные превышают стоимость домов. Иными словами, даже если продать свой дом или квартиру, полученной суммы будет недостаточно для погашения кредита. Другие заемщики в результате роста процентных ставок и, соответственно, роста ежемесячных платежей не смогли продолжать выплаты по закладным в полном объеме. Снижение цен на жилье и рост ставок привели к тому, что домовладельцам стало сложнее брать средства под залог недвижимости или рефинансировать старые задолженности.

Объемы невозвращенных кредитов начали расти угрожающими темпами и в начале 2007 года достигли критической отметки. В этот период объем «рисковой ипотеки» составил более 1,3 триллиона долларов5.

Необходимо отметить, что мировой финансовый кризис разразился не просто из-за увеличения пропущенных платежей и невозвращенных кредитов, были и несколько иные причины. Дело в том, что одновременно с ростом объема кредитования населения в США бурно развивался рынок ценных бумаг, обеспечением по которым выступали закладные на недвижимость, в том числе закладные из сегмента «рисковой ипотеки». Инвесторы активно покупали и перепродавали такие облигации, в игру включились крупнейшие международные корпорации и центральные банки развивающихся стран.

Первыми под удар попали агентства США, работающие в области низкокачественной ипотеки. В начале 2007 года за защитой от банкротства обратились более 50 ипотечных компаний, в том числе четыре крупных. Кризис стал приобретать международные масштабы весной 2007 года, когда крупнейшая ипотечная компания США New Century Financial Corporation ушла с Нью-Йоркской фондовой биржи. Все это поставило под удар посредников – инвестиционные компании и банки, торгующие облигациями, обеспеченными ипотечным залогом, и, соответственно, всю финансовую систему США. Как следствие, кризис коснулся международных инвесторов, которые до сих пор подсчитывают миллиардные убытки и проводят масштабные увольнения сотрудников.

Кризис в Европе

Один из ведущих банков Великобритании Northern Rock буквально за несколько дней оказался на грани банкротства, сделав неосторожное сообщение о возникших финансовых затруднениях в связи с ипотечным кризисом в США. Банк Northern Rock зарабатывал на продаже инструментов, обеспеченных рисковой ипотекой. Реакция на сообщение банка была неожиданно бурной – в течение нескольких дней его клиенты сняли со счетов значительные суммы, буквально разорив Northern Rock. В настоящее время решается вопрос о национализации ранее успешного и процветавшего банка.

Но как таковой ипотечный кризис в Великобритании значительно скромнее по своим масштабам, чем в США, так как сегмент рисковой ипотеки составляет в стране около 5–6 процентов от всего объема займов. Более того, в Великобритании объем выданных рисковых кредитов примерно в 30 раз меньше американского, большинство кредитных продуктов имеет фиксированную процентную ставку, а требования к заемщикам намного строже.

Основными последствиями кризиса на мировых финансовых рынках стало ужесточение банками кредитной политики по отношению к своим заемщикам как частным, так и корпоративным. Возросли ставки межбанковского кредитования, что сделало заемные деньги «дороже». Поскольку в развитых странах Европы и на рынке США до 90 процентов сделок по приобретению жи- лья совершаются с привлечением ипотеки, число потенциальных покупателей сократилось, и, как следствие, по Европе прокатилась волна замедления либо вовсе остановки роста цен на жилье.

Рынок ипотеки в России

В настоящее время в России отсутствуют масштабные частные инвестиции в недвижимость. Несмотря на то, что в 2007 году объем рынка ипотеки удвоился (в 2006 году выдано ипотечных кредитов на сумму 263,6 миллиарда рублей, в 2007 году российские банки выдали 538 миллиардов рублей), тем не менее этот объем исчезающее мал по сравнению с рынками США и европейских стран. С привлечением ипотеки на российском рынке жилья совершается до 10 процентов сделок.

Самым главным является тот факт, что в России фактически не развит вторичный рынок ипотеки, то есть не сформирован механизм выпуска ценных бумаг, обеспеченных закладными, которые на развитых рынках используются для рефинансирования. Опасность невозврата займов больше касается потребительского кредитования, а не ипотеки.

Таким образом, сегодня прямое повторение кризиса по американскому сценарию России не угрожает – практически нет ни одного фактора, который бы его обусловил. Но важно отметить, что существуют косвенные риски, о которых будет рассказано далее.

Возможные риски для российского рынка жилья

Ипотечное кредитование требует «длинных денег», как минимум на 15–20 лет. Многие российские банки кредитуются за рубежом. На фоне финансовой нестабильности на мировом рынке зарубежные финансовые организации повышают ставки либо урезают кредитование развивающихся стран. Эти факторы могут обусловить повышение ставок на российском рынке ипотеки, которое может привести к совершенно разным последствиям для конечных потребителей. Рассмотрим некоторые из них.

Влияние ипотечного кризиса в США на российских застройщиков

Особенность жилищного рынка состоит в том, что большинство застройщиков не используют займы, так как не могут привлекать финансирование до получения разрешения на строительство (согласно Федеральному закону № 2146. После получения разрешения на строительство застройщики получают возможность реализовывать квартиры (привлекать частных инвесторов) и вследствие этого практически не нуждаются в помощи банков. Последнее утверждение применимо для рынка дорогого элитного жилья, где реализация уже двух-трех квартир дает возможность девелоперу рассчитаться с подрядчиками.

Некоторые девелоперы (преимущественно недостаточно профессиональные и начинающие компании) могут столкнуться с трудностями в получении кредитования (они еще не имеют ни опыта планирования финансов при строительстве, ни сложившейся кредитной истории).

Повышение ипотечных ставок может обусловить низкие темпы роста ипотечного рынка в ближайшие годы. Иначе говоря, число заемщиков будет расти медленно, что повлияет на объемы «платежеспособного» спроса.

Сегодня основной объем возводимого в регионах жилья ориентирован на жилье экономкласса. В результате беспрецедентного роста цен в 2006 году значительная часть населения не может позволить себе покупку квартиры. В связи с этим на фоне растущих объемов строительства практически единственным фактором, способным обеспечить спрос на жилье, является развитие ипотечного кредитования.

Для многих застройщиков, начинающих свою деятельность или уже работающих в регионах, развитие ипотеки – довольно значимый фактор, способный напрямую повлиять на темпы реализации их объекта. Однако замедление развития ипотечного рынка сбалансирует спрос и предло- жение, что, возможно, «затормозит» рост цен.

Как уже отмечалось, превышение спроса над предложением уже привело к росту цен в большинстве регионов России. Замедление развития рынка ипотеки способно затормозить безудержный рост цен.

Влияние ипотечного кризиса в США на рынок коммерческой недвижимости

Ряд девелоперов уже испытывают трудности с привлечением заемного финансирования. Потребности в капитале могут обусловить увеличение предложения завершенных проектов на рынке, что вызовет стабилизацию и может обусловить небольшой рост ставок капитализации.

Сегодня вряд ли можно сделать однозначный вывод о влиянии ипотечного кризиса в США на рынок коммерческой недвижимости в России. С одной стороны, многие девелоперы столкнулись с проблемами привлечения в проекты заемного финансирования вследствие возникших ограничений у кредитных организаций по привлечению капитала на западных рынках. Если такая ситуация сохранится на длительный срок, то есть риск приостановки финансирования многих крупных проектов, что повлечет за собой затягивание сроков их ввода в эксплуатацию и дополнительные издержки. В целях привлечения капитала под новые проекты владельцы, возможно, понизят цены на предлагаемые к продаже завершенные объекты, что, в свою очередь, может привести не только к стабилизации ставок капитализации на текущем уровне, но и к их небольшому росту.

В то же время в рамках операций по финансированию крупных проектов в сфере коммерческой недвижимости, как правило, проводится более тщательный и глубокий анализ платежеспособности заемщиков, существуют более высокие гарантии возврата вложенных средств по сравнению с рынком ипотечного кредитования жилой недвижимости. Практически на всех локальных рынках коммерческой недвижимости России сохраняется высокий спрос на объекты со стороны арендаторов. В целом заинтересованность иностранных инвесторов в российской коммерческой недвижимости продолжает повышаться, на рынок выходят новые западные компании и фонды.

Таким образом, указанные негативные и позитивные условия могут более или менее уравновесить друг друга, и если ситуация с ликвидностью стабилизируется в ближайшей перспективе, то российский рынок коммерческой недвижимости существенно не пострадает. Если же недостаток капитала сохранится и в среднесрочной перспективе, то это, безусловно, окажет негативное влияние на рынок.

Выводы

-

1. На российском рынке пока отсутствуют или не развиты механизмы, которые могли

-

2. Последствия кризиса на мировом финансовом рынке, несомненно, так или иначе отразятся на российском рынке, в первую очередь через рост «стоимости денег» для российских банков и других заемщиков.

-

3. Увеличение стоимости заемных средств, в свою очередь, может привести к росту ипотечных ставок для конечных потребителей.

-

4. Возможно некоторое замедление темпов роста российского рынка жилья, но, учитывая небольшой процент сделок по ипотеке, вряд ли можно говорить о существенном воздействии на него.

бы привести к кризису, аналогичному ипотечному кризису в США.

В заключение отметим, что специалисты компании Knight Frank не прогнозируют значительное влияние ипотечного кризиса в США на российский рынок недвижимости. Большинство факторов будет зависеть от глубины и продолжительности кризиса на мировом финансовом рынке, который только вступает в основную стадию развития.

* * *

*ВНЕСЕНЫ ИЗМЕНЕНИЯ В ПОРЯДОК ПОДГОТОВКИ СОБРАНИЙ АКЦИОНЕРОВ, ПОРЯДОК ВЫКУПА АКЦИЙ И ОЦЕНКИ АКЦИЙ

Изменениями, внесенными в Федеральный закон «Об акционерных обществах» и некоторые другие законодательные акты, в частности установлено, что:

-

• дата составления списка лиц, имеющих право на участие в общем собрании акционеров в случае, если повестка дня собрания содержит вопрос об избрании членов совета директоров, не может быть установлена более чем за 85 дней (до внесения изменений – более чем за 65 дней) до даты проведения собрания, а проведено собрание должно быть в течение 90 дней (ранее – 70 дней) с момента принятия решения о его проведении советом директоров;

-

• владелец более чем 95 процентов акций открытого акционерного общества вправе потребовать у владельцев выкупа остальных акций, а владельцы этих акций вправе предъявить требование об их выкупе, до 1 августа 2008 года (ранее крайним сроком предъявления указанных требований был установлен день вступления в силу федерального закона, регулирующего условия и порядок осуществления обязательного страхования гражданской ответственности оценщиков);

-

• саморегулируемая организация оценщиков должна формировать, кроме других структурных подразделений, экспертный совет, который осуществляет экспертизу отчетов, в частности, об оценке ценных бумаг (Федеральный закон от 24.07.2007 № 220-ФЗ).