Влияние экологических факторов на финансовые показатели горно-металлургической компании

Автор: Ахметшина Л.Г., Хоменко Д.Д.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 12-2, 2025 года.

Бесплатный доступ

В современных условиях высокие темпы развития промышленного производства сопровождаются увеличением экологической нагрузки на окружающую среду, что усиливает давление на компании со стороны государственных регуляторов и общественности, переводя экологические риски в поле финансовых и репутационных потерь. Целью настоящего исследования является оценка влияния ключевых экологических факторов (экологических затрат, объемов выбросов загрязняющих веществ, водопотребления, образования отходов) на финансовые показатели компании и разработка практических рекомендаций по снижению экологической нагрузки и укреплению финансовой устойчивости. Объектом исследования выступает ПАО «Горно-металлургическая компания «Норильский никель». Для оценки использованы методы корреляционного и регрессионного анализа на основе данных консолидированной отчётности и отчетов об устойчивом развитии компании за период 2015–2024 гг. Результаты свидетельствуют о наличии статистически значимых связей между экологической деятельностью компании и её ключевыми финансовыми показателями, прежде всего, выручкой и операционной прибылью (EBITDA). Наиболее сильное положительное влияние на выручку оказывают рост образования отходов (как индикатор масштаба производства) и инвестиции в устойчивое развитие. Обнаружены значимые обратные связи: снижение энергопотребления и объёма выбросов загрязняющих веществ на фоне роста выручки указывает на повышение энергоэффективности и результативности экологических программ. Чистая прибыль и свободный денежный поток в меньшей степени зависят от экологических факторов. Практическая значимость работы заключается в формулировании рекомендаций, способствующих снижению экологической нагрузки и укреплению финансовой устойчивости, рыночной стоимости и стратегических позиций компаний в долгосрочной перспективе.

ПАО «Горно-металлургическая компания «Норильский никель», экологиче- ские факторы, финансовые показатели, экологическая нагрузка, финансовая устойчивость

Короткий адрес: https://sciup.org/142246994

IDR: 142246994 | УДК: 336.67:504.06 | DOI: 10.17513/vaael.4441

The impact of environmental factors on the financial performance of a mining and metallurgical company

In modern conditions, the high pace of industrial development is accompanied by an increasing environmental burden, which amplifies pressure on companies from government regulators and the public, transforming environmental risks into financial and reputational losses. The purpose of this study is to assess the impact of key environmental factors (environmental costs, volumes of pollutant emissions, water consumption, waste generation) on the company’s financial performance and to develop practical recommendations for reducing the environmental footprint and strengthening financial resilience. The research focuses on PJSC «MMC Norilsk Nickel» (Nornickel). To conduct the assessment, methods of correlation and regression analysis were applied based on data from the company’s consolidated financial statements and sustainability reports for the period 2015–2024. The results indicate the presence of statistically significant relationships between the company’s environmental activities and its key financial indicators, primarily revenue and operating profit (EBITDA). The most substantial positive impact on revenue is exerted by an increase in waste generation (as an indicator of production scale) and investments in sustainable development. Significant inverse relationships were identified: a decrease in energy consumption and the volume of pollutant emissions against the backdrop of revenue growth points to improved energy efficiency and the effectiveness of environmental programs. Net profit and free cash flow show a lesser degree of dependence on environmental factors. The practical significance of the study lies in formulating recommendations that contribute to reducing the environmental burden and strengthening the financial stability, market value, and strategic positioning of companies in the long term.

Текст научной статьи Влияние экологических факторов на финансовые показатели горно-металлургической компании

В современных условиях высокие темпы развития промышленного производства сопровождаются увеличением выбросов загрязняющих веществ в атмосферный воздух, сбросов загрязненных сточных вод в водные объекты и объемов образования отходов производства и потребления, что приводит к обострению экологических проблем. Одним из самых загрязненных регионов России является Красноярский край. В 2024 году совокупный объём выбросов загрязняющих атмосферный воздух веществ от стационарных источников составил 2156,0 тыс. тонн или 12,6% от общего объема выбросов по всей стране. При этом город Норильск занимает первое место среди городов и городских округов, характеризующихся наибольшими значениями показателя «Выбросы в атмосферу загрязняющих веществ от стационарных источников» в 2024 году, с объемом выбросов в 1284,6 тыс. тонн. Сброшено загрязненных сточных вод без очистки 40,2 млн м3 (3,5% от общего объема сброса), недостаточно очищенных загрязненных сточных вод 243,4 млн м3 (3,1% от общего объема). 632,5 млн тонн отходов приходится на Красноярский край в 2024 году (7,4%) [1]. К числу основных источников загрязнения Красноярского края относится металлургическая отрасль, являющаяся стратегически важной для экономики страны. Обеспечивая другие сектора (машиностроение, строительство, энергетику) необходимыми металлами и сплавами, металлургия стимулирует научно-технический прогресс, создает новые рабочие места, вносит существенный вклад в формирование ВВП страны. Ведущей компанией металлургической отрасли является ПАО «ГМК «Норильский никель» [2, 3]. Оказывая масштабное воздействие на окружающую среду, компания испытывает значительное давление со стороны государственных регуляторов, общественности, что переводит экологические риски в поле финансовых, в виде потен- циальных штрафов, затрат на ликвидацию аварий, модернизацию основных фондов, и репутационных потерь. Данные обстоятельства обуславливают необходимость анализа корреляции экологических факторов с динамикой финансовых показателей компании, что позволит эмпирически проверить как влияют экологические факторы на финансовую устойчивость и стоимость компании, происходит ли снижение рисков и создаются ли конкурентные преимущества в ESG-ориентированном мире при увеличении экологических затрат.

Цель исследования заключается в оценке влияния ключевых экологических факторов (экологических затрат, объемов выбросов загрязняющих веществ, водопо-требления, образования отходов) на финансовые показатели ПАО «ГМК «Норильский никель» и разработке практических рекомендаций по снижению экологической нагрузки и укреплению финансовой устойчивости компании.

Материалы и методы исследования

Работа выполнена на основе анализа данных консолидированной отчётности и отчетов об устойчивом развитии компании за период 2015-2024 гг. Для оценки взаимосвязи экологических факторов и финансовых показателей компании использованы методы корреляционного и регрессионного анализа.

Результаты исследования и их обсуждение

ПАО «ГМК «Норильский никель» – лидер металлургической промышленности России, крупнейший мировой производитель палладия – 40% мирового производства (критически важен для автомобильных катализаторов), никеля – 16% мирового производства, платины – 11% мирового производства. Компания является производителем «зеленых» металлов, необходимых для декарбонизации глобальной экономики, реализации энергоперехода к возобновляе- мой энергетике и электротранспорту. Доля компании в мировом объеме металлургического производства 40%, в России – 9,1%, в объеме российского промышленного производства – 2,2%. Производственные активы расположены в России (Норильский промышленный район, Кольский полуостров и Забайкальский край) и Финляндии. ПАО «ГМК «Норильский никель» системообразующая компания, обеспечивающая 0,6 % ВВП страны [4].

При этом деятельность компании связана с высокой экологической нагрузкой. Ежегодно в среднем в атмосферу попадает 1,8 млн тонн загрязняющих веществ, основной объем приходится на диоксид серы (SO₂) (98% всех выбросов). В течение последних 10 лет компания постепенно сокращает выбросы загрязняющих веществ, на 0,7 млн тонн или на 35%. В 2024 году объем потребления воды составил 1224 млн м 3 . Используя замкнутый цикл водоснабжения, компания также активно уменьшает водопотребление – на 13,9% в 2015-2024 гг. До 81% воды используется в обороте повторно. Однако объем образования отходов компании в последние годы имеет тенденцию к увеличению – 174 млн тонн в 2024 году, размещено 30 млн тонн. Стоит отменить, что более 99% образуемых в компании отходов относятся к неопасным – это вскрышная и вмещающая порода (V класс опасности) и хвосты обогащения (IV и V классы опасности). Масса образования высокоопасных отходов составляет менее 0,001% в общем объеме их образования [5].

Произошедшая в 2020 году авария на ТЭЦ-3, принадлежащей Норильско-Таймырской энергетической компании (дочерней организации ПАО «ГМК «Норильский никель»), привела к утечке 21,2 тыс. тонн дизельного топлива в реки Далдыкан, Амбарная и озеро Пясино, что вызвало масштабную экологическую катастрофу, повлекшую гибель рыбы, загрязнение воды и почвы. Компания выплатила компенсацию экологического вреда в размере 146 млрд руб., а также запустила беспрецедентные работы по очистке флоры и фауны арктической экосистемы с использованием сложных технологий. Катастрофа способствовала усилению ESG-повестки компании и активной реализации экологических и социально-экономических проектов до 2030 года. Среди масштабных проектов ПАО «ГМК «Норильский никель» выделяют: «Серную программу» – крупнейший экологический проект в истории России, стоимостью 300 млрд руб., направленный на значительное снижение выбросов диоксида серы [6]; «Чистый Норильск», связанный с ликвидацией промышленных отходов, рекультивацией земель и санитарной очисткой промышленной территории; «Чистый воздух», имеющий цель – сокращение вредных выбросов. Также компания реализует проекты по управлению водными ресурсами, сохранению биоразнообразия, модернизирует производственные мощности, финансирует социальную поддержку сотрудников, корпоративную медицину и лечебно-оздоровительные программы персонала. Как следствие – лидирующие позиции компании в ESG-рейтингах: Эковадис (58 баллов), MSCI («В», оценка – 3,1 (из 10)), Corporate Human Rights Benchmark (21 балл из 100), АКРА ESG-рейтинг (рейтинг «В», уровень ESG-2, что соответствует очень высокой оценке в области экологии, социальной ответственности и управления), ESG-индекс (от НКР и РБК) (уровень I – высокий), RAEX ESG (рейтинг «А»), Sustainalytics (44 балла из 100) и т.д. [4].

В целях настоящего исследования рассмотрим, как экологические факторы влияют на финансовые показатели компании [7]. В таблице 1 отражены исходные данные для корреляционного и регрессионного анализа за период 2015-2024 гг. Основными результирующими показателями являются выручка компании, EBITDA, чистая прибыль и свободный денежный поток. К числу факторных переменных отнесены затраты на охрану окружающей среды, штрафы за нарушение природоохранного законодательства, экологические инвестиции, а также показатели экологического воздействия на окружающую среду.

Для решения поставленной цели произведен расчет коэффициентов множественной парной корреляции, который измеряет силу и направление связи между переменными [9, 10] (табл. 2).

По итогам проведенного анализа выявлены сильные зависимости между выручкой компании (Y1) и затратами на проекты ЦУР ООН (Х3), операционными (Х1) и капитальными (Х2) экологическими затратами, объемом образования отходов (Х6), а также значимая обратная корреляция с показателями энергопотребление (Х7), выбросы загрязняющих веществ (Х5) и водопотребление (Х8).

|

H Л Д' Я я КФ Л н § кА й эд эд ад О & Я д эВ Я О эд Д Я а о а Я н о эд д н W о Я й го ЭД & О 3 |

ТГ N О <4 |

1© а ч а я Я и эд м эд о к © эд эд о я я я е |

40 40 |

§ |

о 04 40 |

сч |

1© а ч а эд и эд а и эд эд © |

ОО 40 04 |

Й |

тг |

40 О |

ОО ю |

О |

5 эд эд © Я © Я 4) я о ч о о |

о |

о |

40 о о о |

о о |

о |

^ |

So |

сч |

oj о |

|

|

m N О <4 |

СП |

ОО ОО мп |

ОО МП |

мп |

О |

ОО |

о 40 |

ГП |

мп о о |

04 |

О СО |

Г; |

Г; |

40 о о о |

S о |

о о о |

ГП |

04 |

СП |

|||||

|

<4 N О N |

S |

о 40 |

Я |

m |

О ОО |

тг |

40 |

04^ |

СП о |

S |

О |

ОО |

ОО |

о о о |

о о |

о |

40 40 |

m |

^ |

ОО 04 О О мп |

||||

|

к N О <4 |

ГП |

мп |

04 МП |

04 |

40 мп |

ОО |

04 |

40 |

40 |

04 |

О |

40 |

40 |

о о |

04 о о о |

ю о о |

мп |

So |

00 |

ОО 40 мп |

||||

|

о N О <4 |

о мп мп |

ОО |

ю |

ОО |

О |

ТГ |

ОО о о |

О со |

о |

°У |

о о о |

мп о о |

ч о |

т? |

ОО |

ОО мп |

§ о мп |

|||||||

|

04 гН о N |

ОО ОО |

МП |

ОО ОО |

S |

МП 04 |

40 |

о |

04 о |

о |

ОО ОО |

о 04 |

о |

о о о |

о о |

^ о |

СП |

oi |

^ |

мп со мп |

|||||

|

0© гН О <4 |

я |

04 ОО |

ОО ОО |

40 О |

ТГ |

2 |

40 |

о |

о о о |

04 о |

О о |

04 |

о о |

мп о о |

Ч о |

So |

04 |

ТГ |

04 мп мп |

|||||

|

О <4 |

я |

ГП |

^ |

О |

МП ю |

04 о |

о мп |

40 о |

о о о |

ОО ОО |

ОО |

ОО |

о о |

о о |

40 О о |

эд |

04 |

m |

2 04 04 мп |

|||||

|

40 гН о <4 |

04 »П |

cQ |

ю |

о |

ю мп |

мп |

МП 04 |

о |

о о о |

40 04 |

04 |

°\ |

о о о |

о о |

Ч о |

m |

04 |

|||||||

|

ю к о <4 |

40 О »П |

о |

J |

ю |

о о |

ОО |

оГ |

о |

о о о |

о |

^ о |

ГП |

04 |

40 |

||||||||||

|

эд X Я & и |

< Q н S и |

эд д эд ю Я Он к а о Я д |

и а, х о н о с ад эд * о И о ч зад ЭД и о ю эд О |

зад о Н эд & о зад эд & о о о ад эд эд о эд аД ад н эд а аде со о |

эд ч а о зад о эд о ^ эд & о эд ад эд Й а Й эд о ад и я ад эд а ад о |

= ^ з§ я я о о ад я эд я о д 5 эд н а д s я Й ~ о х 2 2 3S ° к ° £ ИЗД » О о X #я Я . о н >>s ® х о Я О эд |

НН Я ЭД о 2 ^ ах ю н эд о ЭД о н £ эд эд а^ 2 я" X Q ао 5 и Я Я о о о „яд S х-Ю « s “ 3 о о g G S я я д эд 2 _ ЭД Я ® ы О я и эд о но® 2 ао Дю а я о я |

эд ч g эд эд о о я я эд & ч а я а я о Я Я о Я эд эд 2 2 аэд Эй |

6 2 ад Я я а эд эд о Эд я я о я = 3 й я я л = я Н й а Я яу д я 2 н ° 5 Й Й о Й 2 к и Яд о и S к ,2 х о Ьй о о |

К О О а Д' о о я я эд эд и я о эд эд о а я эд я 3 Й & эд со |

я я н 6 эд н эд о о в о эд X я н 2 * я эд Я & эд эд эд о а ю эд £ ю н О эд |

б эд а о о д я эд я ч |

X о £ эд н о эд эд д я эд о |

эд эд н о о о я о эд аде а эд н |

эд эд н о о о эд о я ад а я |

я ад о н ад ч эд о аде X н о о Я Я эд эд о эд эд а ю О |

Я ад g ад ч эд о аде о X н о о я ад о В о эд эд а |

? ад ч 3 д я о Я ад & о К |

s' я а о ад эд о Я ад о & о К |

|||||

|

ГП |

1; |

г4 |

04 |

04 |

04 |

СП |

ГП |

ГП |

-Я |

*А |

||||||||||||||

|

1 О в« к© « ф 3 и я |

ГП О |

я к ей к a я ко я я а а * |

о |

я СЙ Я ей w a я ко я я а а * |

о |

я & о Я г н н СЙ >4 а « Я Я о W н Я нН я Q * й Я О о а а £ |

со о |

я я * о а а Я ей ко СЙ Я О |

со о |

я я я о а а я СЙ я я а |

о |

я о S у я S я ^ § ° о а а ^ |

о о |

я о к Й § ° о а а ^ |

со О |

я я я о а а я ей Я Я а |

|

ГП X ИЙ я 3 1© Я а я я и |

Я О |

я я о а а Я О |

о |

я я * а а § я я о а О |

о МО о |

Я я я * я о а а § я н о СЙ со |

3 О |

Я я я * о а а § я н о СЙ со |

О |

^ § Я а а КО о о |

о |

Я я я * а а § S я я о а о |

СО О |

га Я ей w а я я а а * ^ |

О |

Я ей w a s я а а * ^ |

|

Q Н НН и и |

ОО МО о |

я я я а а § я СЙ со |

ко о |

я я * а а § я СЙ со |

о |

Я о а а ей я и |

КО О |

к 3 я Й § 3 & й а со о W |

О |

Я Ю g Я а я ^ а * |

^ о |

Я о а а Я ей я и |

3 о |

Я Н Я га Я а я о ц я а я 9 СО |

О о |

Я Й я S Ми с-г ей а я а ь о о « ей СО |

|

д |

ко о |

о а а ей я и |

о |

Я о а а ей я и |

о ок о |

я а В Я |

О |

Я я я * о а а § я я о а о |

ко о |

га Я Й S м-1 1—г Ю к ° Ч w w й а я а н о СЙ со |

о |

Я я я а В Я |

ок о |

В! Я * га Я а д я а я * я о |

С\ о |

я Я Й я S Ми с-г ю к ° Ч w w ей а я а н о о W ей СО |

|

ИЙ о и и о е |

гН 3 h Л а и го © л CD 3 я я ф я Д' © а Я О |

я я я я о а а СЙ Я о Я Я Я § Я я я ей о а я о я S |

§ S н а а и Я Я ч я 3 £ а Й го ф 3 и |

я я я * я о а а СЙ Я о Я Я Я § Я я я ей о а я а о я S |

m X И о о а X СТ 3 Н ф ф а к Я 3 Н Л а и 00 |

Я я я * я о а а СЙ Я о Я Я Я ^ § Я я я ей о а я а Ф я S |

и я « н 57 я я 3 -е л а и в |

я я я * о а а СЙ Я о Я Я Я ^ § Я я я ей о а я а Ф я S |

X я и ф ф я и я 2 к я го Я а ГО 3 Ф а КФ 3 И |

я я я я о а а СЙ Я о Я Я Я ^ § Я Я я ей о а я а о я S |

G4 X я 8 н ф ф я я л я ф ГО л а КФ О |

Я я я * я о а а СЙ Я о Я я я § Я я я ей Н О а я а о Я S |

и ф 5 Я ф КФ ф а н ф ф а ф я |

я я я я я о а а ей Я о Я Я я § Я я я а я а о я S |

X X ф 5 Я ф КФ ф а н ф ф ф и |

Я Я Я W о а а ей Я о Я Я я ^ § Я Я ей а я а я S |

|

к а н н* ■■ ы *< НМ § S а 5 © аз Вл £ 5 s “ ч_^ |

О |

я я о а |

© о я -а н я © я © 3d 3 |

о 3 я Я со © И |

о 3 я Я со © И |

с |

© я я я © я я © 3 |

© я я О |

о Я Я со © И |

о я Я со © И |

о я Я со © И |

© Я О |

о я ей Я со © И |

о я Я со © И |

© я я я О |

© о я я © а © |

о Я ей Я со © И |

|

|

а |

о о |

о о |

о о о |

о |

40 О о |

о о о |

о о |

о о |

ОО о о |

40 О о |

о о |

40 О о |

о |

о о |

мп о о |

о |

||

|

я н Й № |

2 |

04 04 |

ГП |

ОО ОО |

40 40 |

? о мп |

я |

ТГ |

ОО 04 |

мп ОО |

40 |

40 40 |

й мп |

|||||

|

Рй |

ОО МП о |

мп МП о |

ОО о |

04 О |

о |

40 ОО о |

40 о |

мп О |

о |

ОО о |

04 МП о |

о |

ОО о |

40 о |

о |

МП о |

||

|

Я Я а а Я и и я X |

* чо 04 + мп ОО 04 О мп II ? |

* о т |

* 04 04 + 40 40 40 МП II ? |

* о + ОО X |

МП И * 04 ОО О мп 7 X |

40 X * + 04 о о мп II ? |

* о о 04 я т X |

ОО и * ОО мп мп т X |

* ОО + о о 04 7 X |

+ СП оо 7 ? |

* 40 04 О + 40 МП 04 7 |

* СП го" т X |

мп и О ^ 40 04 О X |

40 X * о + 40 мп 40 7 X |

* 04 04 О о ОО ОО о 7 X |

ОО мп со 04 04 X |

||

|

Я Я я О |

н X 3 и я а и я со © л © 3 Я я © я я а я О |

& 3 й о а я о Я О о я я о я 04 ей Я 3 ё а Й со о 3 Я я ей 3 |

СП X к о о а X & 3 и и © © а я л я 3 и л а и л се |

& я X о н о я я 3 ^ ей а 3 |

«г? и н © © я X я В 2 В! Я со W & ей со 3 а ю 3 и |

G4 X аз © и н ф © я я л я ф со я а КФ о |

£ © я я © © я а © я |

0? © я я © © а н о я о ч о и |

£ ё а Й со © 3 Я я о я ей а © я О |

& 3 й © о а я © я © © я я о я § 00 ей Я 3 ё а Й со © 3 я ей X |

£ и о о а я В © о а я ей Я 3 ё а Й со |

Я О © © я я 3 ^ ей а 3 |

£ и © © В © я X я в 2 В! Я я W & ей со 3 © о а ю 3 Я |

и о д о X ь о © я я ей И со ей а ю о |

£ © я я © © 3 о я о а © я |

оо" © я я © © а ь о я о д о Я |

||

|

° 5 ^ я |

я и |

Н НН |

||||||||||||||||

|

я а ■■ ы *< НМ я S а 5 аз Ия £ 5 s “ |

О S К со О И |

О S га К со О И |

О S га К со О И |

о о к к о а ^ |

о S га К со О И |

о S га К со о и |

о S га К со о и |

о S га К со о и |

о S га К со о и |

о S га К со о и |

о S га К со О И |

о S га К со О И |

о S га К со О И |

о S га К со О И |

о S га К со О и |

о S га со О и |

|

> а |

о |

о |

о |

МО О О |

он 40 о |

о |

о |

ОО о |

О О |

о |

МО он о |

со о |

о |

40 ОН О |

Он о |

о |

|

я н Й № |

о |

ОО |

Р |

ОО МО мп |

о |

Я |

о |

но ОО о |

04 |

г^ |

о со о |

ОО О |

МО |

МО О о о |

о о |

он |

|

Рй |

ОО о о |

ОО о |

ri о |

о |

о о |

о |

о |

о о |

О |

ОО о |

о со о |

он о о |

О |

S о о |

о со о |

о |

|

S S а а 5 И И аз |

* + 7 £ |

й * о + 40 |

и * га о + он 40 |

* Он + ОО 7 ? |

МО и * он о о го т |

но X * он о со но |

и * о о о So о он ? |

ОО * МО о 40 он он |

* он го ОС X |

* ОО ОО ОО со" X |

* о о чо он ОО X |

* 40 О + ОН 40 ? |

МО и * 04 О £ |

40 X * о о 40 ОО ОО ОО |

и * 40 СО О X |

ОО и о + о ОО |

|

Я 4) Я я О |

й а Й со СП о К К О S СЗ а О О |

& 3 й о о а с о S & о о S о ч СП сЗ К 3 Й а Й со о к я й ^ |

и и о о а Д В о о а с сЗ К 3 Й а Й со |

& S X О н о к S а н а |

& X н о о н о и X S В В! К со W & со 3 о а ю и |

X О СТ о X н о о S к X со сЗ а ю О |

£ о S К о & о с а о К Г) |

0? £ о S К о о а н с ст и |

£ в Й а Й со СП о К К S СТ сЗ а о О |

& й а с о S X о S СП сЗ К 3 Й а Й со о к я X |

£ и о о а Д В а с сЗ К 3 Й а Й со |

& S X о н о к S а н 3 |

£ И н о о н о и X S в 2 В! К со W & со X а ю X и |

X ст о X н о о S к X со d а ю О |

£ о S К о 3 с а о К Г) |

©o' £ о S К о <§ о а о о ст о и |

|

° 5 ^ я |

£7 F я |

’5 « S^ s s s |

||||||||||||||

Рост объемов образования отходов, экологических затрат свидетельствует об увеличении масштабов деятельности организации и соответственно выручки. Снижение энерго- и водопотребления, а также выбросов загрязняющих веществ при росте выручки компании являются индикаторами оптимизации производственных процессов, повышения эффективности экологических проектов. Корреляция экологических показателей с EBITDA (Y2) повторяет тенденцию с выручкой, но более сдержанней. Влияние на чистую прибыль и денежный поток носит более сложный характер. Чистая прибыль (Y3) имеет в основном слабую и умеренную корреляцию, что свидетельствует о том, что на итоговый финансовый результат помимо экологических влияют и другие факторы, такие как: цены, налоги, курсовые разницы, что «размывает» прямое воздействие экологических показателей. Заметную корреляцию с чистой прибылью имеют затраты на проекты ЦУР ООН (Х3) и штрафы за нарушение природоохранного законодательства (Х4). Свободный денежный поток (Y4) демонстрирует обратную зависимость от операционных и капитальных экологических затрат, что влияет краткосрочную ликвидность компании.

Результаты регрессионного анализа представлены в таблице 3.

Выручка (Y1) наиболее чувствительна к экологическим факторам: самая сильная положительная связь при p <0,01 наблюдается с образованием отходов (X6) при R 2 = 0,86, и характеризует, что рост образования отходов на 1 млн тонн связан с ростом выручки на 4,27 млрд руб. При R 2 =0,81 каждый миллиард рублей, направленный на ЦУР ООН (X3), ассоциирован с ростом выручки на 1,99 млрд руб. Рост операционных экологических затрат (X1) на 1 млрд руб. (при R 2 = 0,58) связан с ростом выручки на 7,96 млрд руб. Умеренные связи при p<0,05 наблюдаются в энергопотреблении (Х7), капитальных экологических затратах (Х2). Увеличение экологических инвестиций на 1 млрд руб. связано с ростом выручки в среднем на 3,1 млрд руб., что позволяет рассматривать данный фактор как фактор, сопутствующий повышению доходов. Выбросы загрязняющих веществ (X5) и водопотребление (X8) показывают слабую связь p <0,05 и не значительно влияют на выручку, штрафы (X4) практически не оказывают влияние (R² = 0,19). Умеренная чувствительность наблюдается у EBITDA (Y2): наиболее значимое влияние оказывают образование отходов (X6), затраты на ЦУР ОНН (Х3), энергопотребление (X7). Наименьшая связь с экологическими факторами прослеживается у чистой прибыли (Y3), и она отсутствует у свободного денежного потока (Y4).

0,00 0,20 0,40 0,60 0,80 1,00 1,20 1,40 1,60 1,80 2,00

В Корреляционный анализ □ Регрессионный анализ

Рейтинг экологических факторов по степени их влияния на финансовые показатели ПАО «ГМК «Норильский Никель» в 2015-2024 гг.

Источник: составлено авторами

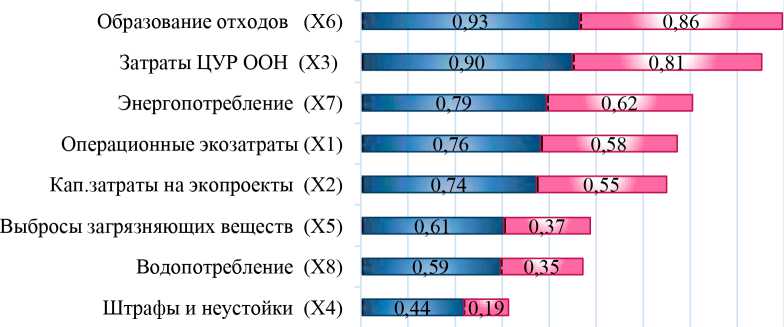

На основе парного корреляционно-регрессионного анализа построим совместный рейтинг экологических факторов по степени их влияния на финансовые показатели ПАО «ГМК «Норильский Никель» (рисунок). Рейтинг учитывает как коэффициент корреляции, так и статистически значимую степень влияния (p-value < 0,05) и измеряется суммой коэффициентов детерминации R² по всем финансовым показателям, для которых корреляция и регрессия значима.

Таким образом, существует статистически значимая взаимосвязь между экологической деятельностью компании и её ключевыми финансовыми показателями, прежде всего, выручкой и операционной прибылью (EBITDA). Наиболее сильное положительное влияние на выручку оказывают рост образования отходов (как индикатор масштаба производства) и инвестиции в проекты ЦУР ООН. Обнаружены значимые обратные связи: снижение энергопотребления и объёма выбросов (особенно SO₂) на фоне роста выручки указывает на повышение энергоэффективности и результативности экологических программ (таких как «Серная программа»). Чистая прибыль и свободный денежный поток в меньшей степени зависят от экологических факторов.

Заключение

Экологические факторы для ПАО «ГМК «Норильский Никель» трансформируются из операционных рисков в стратегические финансовые и репутационные драйверы. Инвестиции в экологию и устойчивое развитие способствуют не только снижению рисков и соответствуют глобальным трендам ESG, но и создают предпосылки для долгосрочного финансового роста. На основе результатов проведенного исследования можно предложить следующие практические рекомендации:

продолжить и расширить реализацию «Серной программы» и аналогичных проектов, направленных на кардинальное снижение выбросов загрязняющих веществ, и доказавших финансовую и экологическую эффективность;

учитывая сильнейшую корреляцию образования отходов с выручкой, оптимизировать их управление, развивать технологии переработки, утилизации и рециклинга отходов, что позволит трансформировать экологическую нагрузку в возможность создания новых продуктов или снижения материальных затрат;

чётко измерять и планировать финансовые потоки, связанные с экологическими проектами и операционными затратами на охрану окружающей среды, учитывая их долгосрочное положительное влияние на выручку и EBITDA; представлять нефинансовую отчётность, наглядно демонстрируя прямую связь между экологическими инвестициями, снижением воздействия на окружающую среду и финансовыми результатами для инвесторов и стейкхолдеров;

минимизировать риски крупных штрафов через строгий внутренний контроль и превентивные меры, так как они оказывают заметное негативное влияние на чистую прибыль; разработать стресс-сценарии, моделирующие влияние ужесточения экологического регулирования на денежные потоки и финансовую устойчивость, во избежание экологических катастроф отказаться от дизельного топлива и использовать безуглеродные источники энергии;

активно позиционировать компанию не только как лидера в производстве, но и как лидера в области «зелёной» металлургии. Демонстрация эмпирически подтверждённой связи между экологическими инвестициями и финансовой эффективностью станет мощным конкурентным преимуществом на глобальном рынке, ориентированном на ESG.

Реализация данных рекомендаций позволит ПАО «ГМК «Норильский Никель» не только снизить экологическую нагрузку и соответствовать растущим требованиям регуляторов и общества, но и укрепить финансовую устойчивость, рыночную стоимость и стратегические позиции в долгосрочной перспективе.