Влияние кредитной и заемной политики предприятия на его финансовое состояние

Автор: Низовцева Г.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5 (5), 2012 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140104893

IDR: 140104893

Текст статьи Влияние кредитной и заемной политики предприятия на его финансовое состояние

В современных экономических условиях наблюдается ситуация, при которой хозяйствующим субъектам целесообразнее использовать для финансирования своей деятельности и развития не только собственные, но и заемные средства. Нестабильность и кризисные явления в экономике вынуждают предприятия поддерживать отношения с партнерами посредством предоставления кредитов и отсрочек платежей. При этом максимальная величина дебиторской задолженности и заёмных средств должна быть четко определена. Слишком высокая доля обязательств, равно как и избыточное количество неоплаченных счетов покупателями, снижают финансовую устойчивость предприятия.

В статье проведен анализ влияния размеров и удельного веса задолженностей на общие показатели финансовой устойчивости организации. В качестве примера использованы данные бухгалтерской отчетности ОАО «Сыктывкархлеб» за 2009-2011 гг.

Кредитная политика предприятия представляет собой систему мер и правил, направленных на реализацию контроля за проведением и использованием кредитов, предоставляемых фирмой. Политика привлечения заемных средств (заемная политика) – это часть общей финансовой стратегии предприятия, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала в соответствии с потребностями развития предприятия. При исследовании влияния кредитной и заемной политики предприятия на его финансовое положение во внимание в первую очередь будут приниматься данные по дебиторской задолженности и обязательствам, включающим в себя долгосрочные обязательства и краткосрочные обязательства, в составе последних выделяются статьи «заемные средства» и «кредиторская задолженность».

Согласно данным бухгалтерского баланса предприятия удельный вес дебиторской задолженности в составе активов на конец 2009 года составлял 21,9%, на конец 2010 года – 77,3%, на конец 2011 года – 22,2%. Доля всех обязательств в пассивах на конец 2009 года равнялась 66%, на конец 2010 года – 79 %, на конец 2011 года – 24,5%.

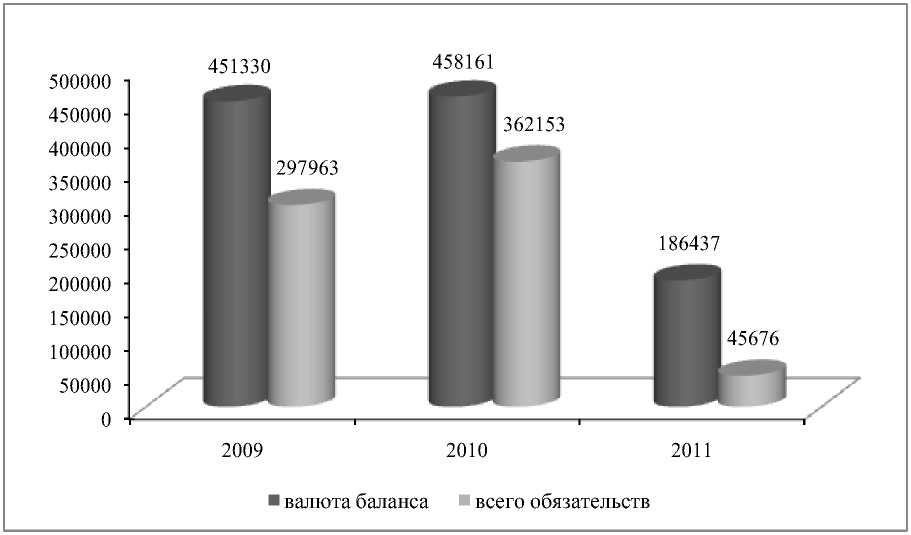

На диаграммах 1 и 2 представлена динамика величины валюты баланса, а также доли дебиторской задолженности в составе активов, доли обязательств в составе пассивов.

Диаграмма 1 – Динамика валюты баланса и дебиторской задолженности ОАО «Сыктывкархлеб» за 2009-2011 гг.

Диаграмма 2 – Динамика валюты баланса и обязательств ОАО «Сыктывкархлеб» за 2009-2011 гг.

На диаграммах видно, что величина, как дебиторской задолженности, так и всех обязательств предприятия, существенно колебалась в течение рассматриваемого периода. Значительное сокращение дебиторской задолженности к концу 2011 года привело к изменению пропорций между статьями актива баланса на 14,3% – доля оборотных активов сократилась, а внеоборотных – возросла.

Снижение задолженности в 2011 году (на 88,3%) в основном обусловлено выплатами предприятию средств разными дебиторами и кредиторами – если в 2010 году эта статья дебиторской задолженности имела удельный вес 91,3% от общей массы источников задолженности, то в 2011 её вес сократился до 17,9%.

Сокращение объемов обязательств предприятия в свою очередь оказало влияние на структуру пассивной части баланса. Доля капитала и резервов за три года возросла на 41,5%, несмотря на то, что в относительном выражении их величина снизилась на 8,2%. Соответственно, доля обязательств сократилась на 41,5%.

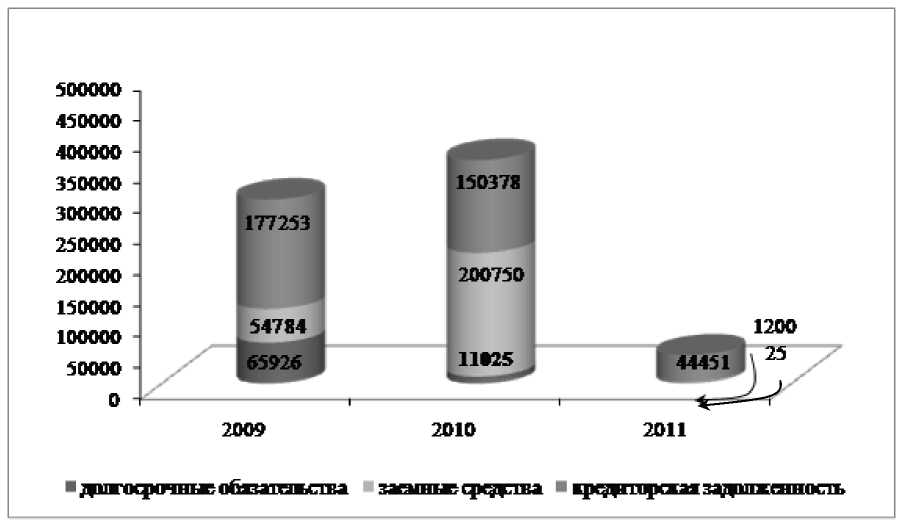

На диаграмме 3 представлена структура задолженности предприятия.

Диаграмма 3 – Динамика структуры задолженности ОАО «Сыктывкархлеб» за 2009-2011 гг.

В составе задолженности основной в 2009 и 2011 гг. являлась кредиторская задолженность. Наибольший удельный вес в ней имела задолженность участникам (учредителям) по выплате доходов. В 2010 году объем заемных средств превысил объем кредиторской задолженности, их размер за год увеличился на 266,4%, доля – на 33,7%. К окончанию 2011 года большая часть задолженности была выплачена, по сравнению с 2009 годом ее величина сократилась в 6,5 раз.

Таким образом, можно утверждать, что изменение величины дебиторской задолженности и обязательств предприятия влияет на соотношение между разделами и статьями баланса. Увеличение дебиторской задолженности приводит к сокращению удельного веса внеоборотных активов, сокращению финансовых вложений. Рост "Экономика и социум" №5 2012 обязательств сокращает долю в пассивах собственного капитала и резервов. Если рассматривать структуру обязательств, то увеличение одной из составляющих, в данном случае кредиторской задолженности, совпадает с сокращением других составляющих (долгосрочных обязательств). Обратная динамика дебиторской задолженности и обязательств даёт противоположные результаты.

Для того чтобы выяснить, как рассматриваемые показатели влияют на финансовое положение предприятия, необходимо также изучить их роль в формировании показателей финансовой устойчивости, а именно:

-

1. Коэффициента автономии;

-

2. Коэффициента финансовой зависимости;

-

3. Коэффициента соотношения собственных и заемных средств.

Корреляционный анализ показывает, что наиболее сильная связь наблюдается между коэффициентом финансовой зависимости и обязательствами предприятия ОАО «Сыктывкархлеб» (0,999), между коэффициентом соотношения собственных и заемных средств и обязательствами (0,993). В первом случае связь прямая, во втором – обратная. Получаем, что при стабильной величине капитала и резервов увеличение объемов займов и кредитов снижает финансовую устойчивость предприятия.

Менее сильная (0,798) и обратная связь наблюдается между дебиторской задолженностью и коэффициентом автономии, между дебиторской задолженностью и коэффициентом соотношения собственных и заемных средств (0,699). Несмотря на то, что дебиторская задолженность не является составляющей формул для расчета коэффициентов, она опосредованно влияет на финансовую устойчивость предприятия. Увеличение задолженности клиентов перед предприятием уменьшает степень его финансовой независимости.

Важнейшим показателем финансового состояния предприятия является возможность своевременно погашать свои платежные обязательства наличными денежными средствами (платежеспособность). В связи с необходимостью давать оценку платежеспособности у организации возникает задача анализа ликвидности баланса.

Величина дебиторской задолженности предприятия определяет сумму быстро реализуемых активов, кредиторская задолженность – сумму наиболее срочных обязательств, заемные средства – сумму краткосрочных пассивов, долгосрочные обязательства – сумму долгосрочных пассивов.

Опираясь на теорию по оценке ликвидности баланса можно сделать такие выводы:

-

1. Если сумма денежных средств, денежных эквивалентов и финансовых вложений больше величины кредиторской задолженности у предприятия достаточно наиболее ликвидных активов для покрытия наиболее срочных обязательств.

-

2. Если сумма быстро реализуемых активов превышает сумму краткосрочных пассивов, то предприятие платежеспособно с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

-

3. Если сумма запасов, НДС по приобретенным ценностям и прочих оборотных активов за вычетом НДС по авансам и переплатам превышает величину долгосрочных обязательств, то можно говорить об излишке платежных средств. При своевременном поступлении денежных средств от продаж и платежей предприятие может быть платежеспособным на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Таким образом, ликвидность баланса снижается, если размер обязательств возрастает быстрее, чем величина оборотных активов. В случае, если темпы роста задолженности равны или меньше темпов роста оборотных активов, ликвидность возрастает, что, в конечном итоге, укрепляет платежеспособность предприятия.

Для подтверждения полученных выводов требуется анализ ликвидности ОАО «Сыктывкархлеб» с использованием финансовых коэффициентов:

-

1) Коэффициента абсолютной ликвидности;

-

2) Коэффициента быстрой ликвидности;

-

3) Коэффициента текущей ликвидности;

-

4) Общего показателя ликвидности баланса.

Существует зависимость между финансовыми коэффициентами и дебиторской задолженностью, обязательствами, которая подтверждается высокими значениями коэффициентов корреляции.

Нормативное значение коэффициента абсолютной ликвидности находится в пределах 0,2-0,5. В 2009 и 2011 годах коэффициент для ОАО «Сыктывкархлеб» составил 1,25 и 1,23 соответственно, в 2010 году – 0,05. Такие колебания вызваны резким увеличением дебиторской задолженности и краткосрочных займов (по статье «заемные средства»).

Нормальными для России значениями коэффициента быстрой ликвидности считаются те, которые попадают в интервал от 0,7 до 1. В течение всего рассматриваемого периода коэффициенты ОАО «Сыктывкархлеб» превышали оптимальный уровень (2009 год – 1,68, 2010 год – 1,06, 2011 год – 2,14). Снижение его величины в 2010 году объясняется существенным возрастанием задолженности разных дебиторов и кредиторов.

Нормальное значение коэффициента текущей ликвидности лежит в пределах 1,0-2,0. В течение 2009 и 2010 гг. коэффициент соответствовал принятым нормативным значениям (1,79 и 1,18 соответственно). В 2011 году значение коэффициента увеличилось почти в три раза (3,09), что связано с выплатой краткосрочной кредиторской задолженности.

Общий показатель ликвидности баланса имеет сходную динамику с остальными коэффициентами ликвидности.

Таким образом, увеличение дебиторской задолженности приводит к сокращению возможностей у предприятия немедленно погашать кредиторскую задолженность; сокращению объемов покрытия ликвидными средствами краткосрочной задолженности. Рост обязательств вызывает осложнения с платежеспособностью, поскольку снижается количество средств, которые могут быть использованы предприятием для погашения краткосрочных кредитов и займов в течение года. Сокращение дебиторской задолженности и обязательств производит обратный эффект.

Последним этапом определения воздействия кредитной и заемной политики предприятия на его финансовое положение является анализ рентабельности.

Исследование корреляционной зависимости между рентабельностью продаж ОАО «Сыктывкархлеб», рентабельностью собственного капитала и дебиторской задолженностью, обязательствами предприятия, дало следующие результаты:

-

1. Рентабельность собственного капитала возрастает при увеличении дебиторской задолженности;

-

2. На рентабельность продаж дебиторская задолженность не оказывает значительного влияния;

-

3. Увеличение кредиторской задолженности приводит к росту рентабельности собственного капитала. Так, в 2010 году сложилась ситуация, при которой присутствовала большая доля заемного капитала, которая оказалась намного больше доли собственного капитала (слишком высокий финансовый рычаг). Это увеличило рентабельность собственного капитала на 28,4%.

Проведенный в статье анализ показал, что и кредитная, и заёмная политика влияют на финансовое положение предприятия. Влияние может проявляться только лишь в изменении пропорций между разделами баланса, а может значительно сокращать или увеличивать платежеспособность, ликвидность организации. Воздействие показателей «Дебиторская задолженность», «Долгосрочные обязательства», «Кредиторская задолженность», «Краткосрочные займы» на финансовые результаты деятельности предприятия проявляется через систему финансовых коэффициентов – финансовой устойчивости, ликвидности, рентабельности. Руководству предприятий следует проводить грамотную политику в отношении кредитов и займов для того, чтобы обеспечить высокую финансовую устойчивость предприятия.