Влияние кризиса на динамику заимствований и сбережений граждан России

Автор: Ермаков Андрей Русланович, Дмитриева Наталья Юрьевна, Рубцова Евгения Михайловна

Журнал: Региональная экономика и управление: электронный научный журнал @eee-region

Статья в выпуске: 4 (52), 2017 года.

Бесплатный доступ

Влияние домохозяйств на экономическое развитие страны является неоспоримо значимым. Именно с помощью населения страны создается ВВП, стимулируется воспроизводство, формируются инвестиции в реальный сектор экономики. В статье анализируется влияние кризисных явлений в экономике России на финансовое состояние домохозяйств, перспективы его улучшения, а также динамика сбережений и задолженности по кредитам физических лиц.

Домохозяйства России, реальные доходы населения, потребительские кредиты, заимствования домохозяйств рф, сбережения домохозяйств рф

Короткий адрес: https://sciup.org/143161563

IDR: 143161563

The impact of the crisis on the dynamics of borrowings and savings of Russian citizens

Influence of households on economic development of the country is indisputable significant. By means of the population of the country the gross domestic product is created, reproduction is stimulated, investments into real production sector are formed. In article influence of the crisis phenomena in economy of Russia on a financial condition of households, the prospects of its improvement and also dynamics of savings and debt on the credits of natural persons is analyzed.

Текст научной статьи Влияние кризиса на динамику заимствований и сбережений граждан России

Инфраструктура, под которой подразумевают дороги и транспортные узлы, инженерные, энергетические и телекоммуникационные сети, коммунальные и социальные объекты, является необходимым условием осуществления производственной деятельности. Она характеризуется особенной ролью в экономике страны, поскольку представляет собой «канал», по которому притекающие в инфраструктуру инвестиции оказывают воздействие на динамику и интенсивность экономической деятельности как в текущем периоде, так и в перспективе.

Исследования перспектив развития мировой экономики последних лет подтверждают это правило – увеличение государственных инвестиций в инфраструктуру повышает объем производства в кратко- и долгосрочной перспективе, особенно в периоды наличия резервных мощностей в экономике и высокой эффективности инвестиций [1]. В то же время отдельной проблемой выступает само управление государственными инвестициями, которое должно обеспечит эффективность государственных вложений в инфраструктуру [2].

Результаты исследований перспектив развития российской экономики [см., например, 3, 4] также акцентируют внимание на вопросах, связанных с развитием инфраструктуры в Российской Федерации в период до 2030 г. В исследованиях констатируется существенный разрыв между потребностью и фактическими объемами инфраструктурных инвестиций. Отмечаются диспропорции в региональном и отраслевом распределении инвестиций. Неудовлетворительной признается структура распределения ответственности между государством и бизнесом при осуществлении инфраструктурных проектов, поскольку только в 44% инфраструктурных проектах предусмотрено участие частных инвесторов, в основном, в форме государственно-частного партнерства. Как неэффективная оценивается структури источников финансирования инфраструктурных инвестиций в связи с преобладающей ролью государственных инвестиций, поскольку менее 10% инфраструктурных проектов, предполагается реализовывать на деньги частных компаний (практически все такие проекты приходятся на энергетику и водоснабжение).

Эти факты подтверждают, что проблема управления развитием национальной экономики приобретает особое значение будучи тесно связанной с задачей обеспечения эффективности бюджетных инвестиций в инфраструктуру [5]. Выделяют ряд факторов [6], которые играют особую роль в определении эффективности инвестиций в инфраструктуру: высокая капиталоемкость, длительные сроки окупаемости, высокая вероятность изменений проекта по причине длительного срока реализации и вызываемая этим сложность в оценке инфраструктурных инвестиций [7], высокая заинтересованность органов государственной власти в реализации инфраструктурных проектов в связи с их направленностью на решение социально-экономических задач.

В силу выделенных проблемы и факторов, анализ структуры и динамики инвестиций в инфраструктуру в Российской Федерации является актуальным, поскольку позволит сформировать адекватное представление о сути происходящих процессов, выявить основных игроков на национальном рынке инфраструктурных инвестиций, уточнить роль государства как инвестора и разобраться в мотивах влияющих на поведение государства.

Статистическая база и методы исследования

Под инфраструктурными инвестициями в настоящем исследовании подразумеваются инвестиции в основной капитал, направленные в виды экономической деятельности (далее – ВЭД), признаваемыми инфраструктурными. К таковым относятся следующие: производство и распределение электроэнергии, газа и воды; транспорт и связь; образование; здравоохранение и предоставление социальных услуг; предоставление прочих коммунальных, социальных и персональных услуг.

Статистические данные для удобства сопоставления были скорректированы на индекс потребительских цен (базисный год 2010), иностранные инвестиции переведены в рублевый эквивалент по среднегодовому курсу доллара США. Данные по субъектам Российской Федерации с разбивкой по ВЭД представлены только за 2006, 2008, 2010, 2012 и 2014 гг. (поступление ПИИ за 2006-2012 гг.).

В настоящем исследовании изучается поведение государственных и частных инвестиций в инфраструктурные ВЭД с двух сторон в краткосрочной перспективе. Во-первых, рассматривается динамика процесса в целом по Российской Федерации. Во-вторых, изучается распределение инфраструктурных инвестиций по субъектам Российской Федерации.

Основные тенденции

Характеризуя ситуацию в целом, сперва стоит обратить внимание на общую динамику процесса инвестирования (см. рис. 1).

Рисунок 1 — Динамика инвестиций в основной капитал и инвестиций в инфраструктуру в 2002-2015 гг., всего (млн руб., в ценах 2010 года)

Источник: рассчитано авторами по данным Росстат ( http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1136971099875 ) (форма 2.12. Инвестиции в основной капитал по видам экономической деятельности)

Рассматриваемый четырнадцатилетний период (2002-2015 гг.) характеризуется как период роста годовых потоков и инвестиций в основной капитал в целом, и инвестиций в инфраструктуру. Однако этот рост не был постоянным. Изучая движение потока инвестиций в основной капитал, можно выделить четыре неравных интервала, в границах которых инвестиционный поток продемонстрировал разнонаправленную динамику:

-

• 2002-2008 гг. – динамичный рост, приведший в 2008 г. к увеличению потока инвестиций в основной капитал более чем в 2,5 раза от уровня 2002 г.;

-

• 2009 г. – резкое снижение потока инвестиций в основной капитал — более чем на 20% от уровня 2008 г.;

2010-2012 гг. – восстановление объема инвестиций в основной капитал до уровня 2008 г. и его превышение; с 2013 г. по настоящее время – плавное снижение объема инвестиций в основной капитал, приближение к уровню 2009 г.

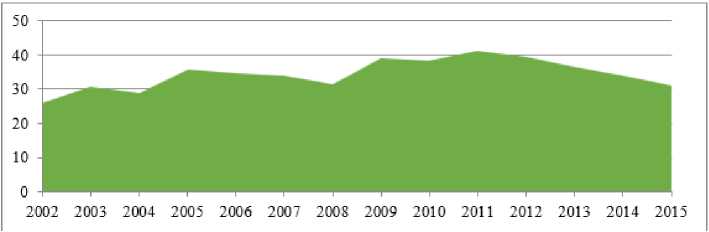

Движение потока инвестиций в инфраструктуру повторило динамику инвестиций в основной капитал: инфраструктурные инвестиции возрастали вместе с общим ростом инвестиций в основной капитал и снижались, если объем инвестиций в основной капитал падал. Гораздо больший интерес представляет поведение доли инфраструктурных инвестиций в инвестициях в основной капитал (см. рис. 2). Если на протяжении 2002-2011 гг. доля инфраструктурных инвестиций постоянно возрастала (с 25,9% в 2002 г. до 41,12% в 2011 г.), то последние 4 года наблюдается её устойчивое снижение, в результате которого значение этого показателя «опустилось» до уровня 12-ти летней давности (2003 г., около 31%).

Рисунок 2 – Динамика доли инфраструктурных инвестиций в инвестициях в основной капитал, 2002-2015 гг., всего (в %)

Источник: рассчитано авторами по данным Росстата ( http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1136971099875 ) (форма 2.12. Инвестиции в основной капитал по видам экономической деятельности)

Характеризуя общую структуру инфраструктурных инвестиций (см. рис. 3), следует отметить, что транспорт и связь является ВЭД, лидирующим по объему инвестиций, аккумулируя чуть более % всех инвестиций. Около % составляет доля инвестиций в производство и распределение электроэнергии, газа и воды. Образование, здравоохранение и предоставление социальных услуг занимают примерно равные доли в оставшемся объёме инфраструктурных инвестиций.

Рисунок 3 – Распределение инвестиций в инфраструктуру (среднее значение за 2006-2015 гг.), %

Источник: составлена авторами по данным Росстат ( http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1136971099875 ) (форма 2.12. Инвестиции в основной капитал по видам экономической деятельности).

Тенденция к сокращению объемов инфраструктурных инвестиций в российской экономике в период с 2011 по 2015 гг. привела к снижению доли этого показателя в ВВП страны. Так, если в 2011 г. доля инфраструктурных инвестиций в основной капитал в ВВП составляла 8,1%, то по итогам 2015 г. она упала до 5,5% (см. рис. 4).

Рисунок 4 — Доля инфраструктурных инвестиций в основной капитал в ВВП, 2002-2015 гг., %

Источник: составлена авторами по данным Росстат

( http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1136971099875http://www.gks.ru/ – форма 2.12. Инвестиции в основной капитал по видам экономической деятельности) и ( http://www.gks.ru/wps/wcm/connect/rosstat_main/ rosstat/ru/statistics/publications/catalog/doc_1135087050375 – Национальные счета России)

При этом наиболее быстрыми темпами сокращалась доля инвестиций в хозяйственную инфраструктуру (производство и распределение электроэнергии, газа и воды, транспорт и связь): за рассматриваемый период этот показатель сократился с 7,4% до 4,9%. Что касается инвестиций в социальную инфраструктуру, то этот показатель снизился незначительно – с 0,7% в 2011 г. до 0,6% в 2015 г.

Таким образом в качестве основных выделяются следующие тенденции:

-

1) Динамика инвестиций в инфраструктуру в целом повторяет динамику инвестиций в основной капитал. Однако снижение объема инвестиций в инфраструктуру началось раньше (с 2011 г.) и в последующие годы было более глубоким.

-

2) Тенденция к снижению инфраструктурных инвестиций в основной капитал привела к заметному падению доли этого показателя в ВВП страны – с 8,1% в 2011 г. до 5,5% по итогам 2015 г. При этом доля инвестиций в хозяйственную инфраструктуру снижалась более быстрыми темпами, чем в социальную инфраструктуру.

Распределение инфраструктурных инвестиций по регионам России

Регионы существенно различаются по доле инфраструктурных инвестиций в общем объёме инвестиций в основной капитал. Можно выделить группы регионов, как лидирующих по объему инфраструктурных инвестиций, так и отстающих (см. табл. 1), причем разрыв между лидерами и отстающими колоссален. Если на долю десяти лидеров приходится в среднем более ⅓ всех инвестиций в инфраструктуру, то на долю «десятки» отстающих – менее 1%.

Таблица 1 – Регионы-лидеры по инфраструктурным инвестициям и отстающие регионы (2006-2014 гг.) (первые десять регионов)

|

№ |

Регионы - лидеры |

Доля % в общем объеме инфраструктур пыт инвестиций |

№ |

Регионы -аутсайдеры |

Доля % в общем объеме ннфр а структур ныт инвестиций |

|

1 |

г. Москва |

10,61 |

1 |

Республика Ингушетия |

0,05 |

|

2 |

Краснодарский кран |

4,91 |

Республика Тыва |

0,05 |

|

|

3 |

г. Санкт-Петербург |

3,24 |

3 |

Республика Адыгея |

0,07 |

|

4 |

Ленинградская область |

3,16 |

4 |

Чукотский автономный округ |

0,08 |

|

5 |

Ямало-Ненецкий автономный округ |

3,01 |

5 |

Республика Алтай |

0,09 |

|

6 |

Московская область |

2,96 |

6 |

Ненецкий автономный округ |

0,11 |

|

7 |

Ханты-Мансийский автономный округ -Югра |

2,23 |

7 |

КабардиноБалкарская Республика |

0,12 |

|

8 |

Свердловская область |

2,23 |

8 |

Республика Калмыкия |

0,12 |

|

9 |

Республика Коми |

2,03 |

9 |

Орловская область |

0,12 |

|

10 |

Ростовская область |

1,89 |

10 |

Крымский федеральный округ |

0,14 |

|

Итого |

36,27 |

0,95 |

|||

Источник: рассчитано авторами по данным Росстата ( http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1136971099875 ) (2.8. Инвестиции в основной капитал по видам экономической деятельности (в разрезе субъектов Российской Федерации))

В границах отдельно взятого федерального округа также наблюдаются значительные различия между регионами по объёмам инфраструктурных инвестиций. В каждом округе имеется регион, характеризующийся наибольшим объемом инвестиций в инфраструктуру и регионы, в которых эти инвестиции крайне малы (имеют близкое к нулю значение).

В итоге формулируется вывод, что географическая неравномерность в распределении инфраструктурных инвестиций носит устойчивый характер. Она проявлялась на протяжении всего периода статистического анализа.

Отраслевые приоритеты регионов в инфраструктурных инвестициях и их концентрация

Распределение отраслевых приоритетов по регионам России повторяет общую тенденцию, характерную в целом для России и описанную выше. Инвестиции в транспорт и связь, а также распределение электроэнергии, газа и воды занимают наибольшую долю в инфраструктурных инвестициях большинства регионов, следовательно, являются приоритетными для них. Инвестиции в образование, здравоохранение и предоставление социальных услуг, скорее всего, стоит рассматривать как приоритет в будущем. Есть отдельные регионы, которые сегодня характеризуются высокой долей инвестиций в социальную инфраструктуру – это Республика Ингушетия (55,3%) и Чеченская Республика (55,0%). Правда их доля в общем объеме инфраструктурных инвестиций в России и в общем объеме инвестиций в эти виды экономической деятельности: образование, здравоохранение и предоставление социальных услуг — невелика.

Если же рассматривать концентрацию инвестиций в той или иной инфраструктурной отрасли (см. табл. 2 ниже), то следует отметить, что наименьшая концентрация характерна для здравоохранения и предоставления социальных услуг, где около 35% инвестиций концентрируется в десяти регионах-лидерах по объему инвестиций в этот ВЭД. В таком ВЭД, как транспорт и связь, на долю десяти регионов-лидеров приходится уже около 37% общего объема инвестиций в отрасль.

Таблица 2 – Концентрация инвестиций в инфраструктуру, в разрезе видов экономической деятельности (доля, приходящаяся на десять регионов-лидеров), 2006-2014 гг.

|

Производство и f электроэнергии. |

Доля региона в обшем объеме инвестиций в данную отрасль % |

Субъекты РФ |

Доля региона в обшем объеме инвестиций в данную отрасль % |

Субъекты РФ |

Доля региона в обшем объеме инвестиций в данную отрасль % |

Субъекты РФ |

Доля региона в обшем объеме инвестиций в данюлс отрасль |

|

г. Москва |

12,30 |

г. Москва |

10,37 |

г. Москва |

11,97 |

Краснодарский край |

7,60 |

|

Московская область |

5,05 |

Краснодарский край |

5,64 |

Приморс ким край |

4,49 |

г. Москва |

5,52 |

|

Свердловская область |

4,13 |

Ямало-Ненецкий автономный округ |

3,90 |

г. Санкт-Петербург |

3,73 |

г. Санкт-Петербург |

4,14 |

|

Красноярский край |

3,56 |

Ленинградская область |

3,56 |

Ханты-Мансийский автономный окрут -Югра |

3,72 |

Ханты-Мансийский автономный окрут -Югра |

3,03 |

|

Ростовская область |

3,54 |

г. Санкт-Петербург |

3,06 |

Республика Татарстан |

ЗД6 |

Республика Башкортостан |

2,71 |

|

г. Санкт-Петерб\рг |

3,44 |

Республика Коми |

2,84 |

Московская область |

2,98 |

Московская область |

2,56 |

|

Ленинградская область |

3,27 |

Московская область |

2,29 |

Краснодарский край |

2,70 |

Свердловская область |

2,46 |

|

Воронежская область |

3,24 |

Приморский край |

1,92 |

Свердловская область |

2,56 |

Республика Татарстан |

2,31 |

|

Ханты-Мансийский автономный окрут — Югра |

3,16 |

Хабаровский край |

1,86 |

Ямало-Ненецкий автономный окрут |

2,56 |

Самарская область |

2,01 |

|

Краснодарский край |

2,55 |

Ханты-Мансийский автономный окрут — Югра |

1,75 |

Республика Башкортостан |

2,39 |

Красноярский край |

1,83 |

|

Итого |

44,26 |

37,20 |

40,47 |

34,16 |

Источник: составлена авторами по данным Росстата ( http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1136971099875 ) (2.8. Инвестиции в основной капитал по видам экономической деятельности (в разрезе субъектов Российской Федерации))

В образовании десятка лидеров обеспечивает более 40% инвестиций. Наиболее сконцентрировано распределение инвестиций в производство и распределение электроэнергии, газа и воды, где на десять регионов-лидеров приходится до 45% инвестиций.

Таким образом, инвестиции в инфраструктуру в российской экономике отличаются значительной неравномерностью как с точки зрения отраслевого, так и географического распределения. Инвестиции в транспорт и связь, а также распределение электроэнергии, газа и воды занимают большую часть всех инвестиций во всех регионах нашей страны, в то время как инвестиции в социальную инфраструктуру им значительно уступают.

Выявленная неравномерность в распределении инфраструктурных инвестиций носит устойчивый характер. Она проявлялась на протяжении всего периода статистического анализа.

Основные источники финансирования инфраструктурных инвестиций

Основным источником финансирования инвестиций в инфраструктуру, если рассматривать их совокупный объем, являются финансовые ресурсы собственников (прибыль, амортизация) и ресурсы, привлекаемые на финансовом рынке (см. табл.3).

Таблица 3 – Источники финансирования инфраструктурных инвестиций, %

Источник: составлена авторами по данным: Росстат ( http://www.gks.ru/ ) (форма 2.14. Инвестиции в основной капитал по видам экономической деятельности и источникам финансирования) и ЕМИСС ( https://www.fedstat.ru/indicator/31338 ) (Поступило прямых инвестиций в Россию из-за рубежа).

Доля бюджетного финансирования как источника возрастала на всем промежутке времени и превысила в 2015 г. 30%. Высокая роль государства выявляется также и при рассмотрении инфраструктурных ВЭД по отдельности. Так, основным инвестором в образование является государство. На долю бюджетного финансирования приходилось от 76% до 86% (в зависимости от года) инвестиций в этот ВЭД. Очень высока доля государства как инвестора в здравоохранении и предоставлении социальных услуг (от 68% до 78% в зависимости от года). Инвестиции в транспорт и связь за счет бюджетных средств составляли (в зависимости от года) долю 16%-22%. Меньше всего была доля государственных инвестиций в производство и распределение электроэнергии, газа и воды. Она находилась в интервале 10%-17%.

Данная ситуация, когда государство выступает активным игроком инвестиционной деятельности в инфраструктурных отраслях экономики, представляется вполне обоснованной, поскольку, согласно данным табл. 3 выше, государство является основным собственником предприятий таких инфраструктурных ВЭД, как транспорт и связь, производство и распределение электроэнергии, газа и воды, а также образование. Соответственно, имея стратегический интерес, оно реализует инвестиционные программы, направленные на реформирование и развитие этих видов экономической деятельности.

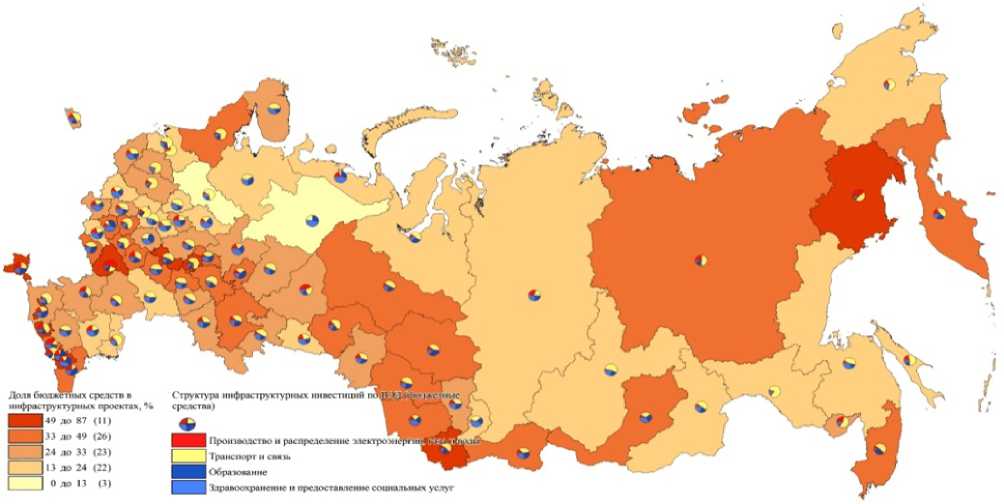

Рисунок 5 – Распределение инфраструктурных инвестиций в основной капитал за счет бюджетных средств по субъектам Российской Федерации и их отраслевая структура за период 2006-2014 гг.

Источник: составлена авторами по данным Росстата: 2.8. Инвестиции в основной капитал по видам экономической деятельности (в разрезе субъектов Российской Федерации) ( http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1136971099875 );

инвестиции в основной капитала за счет бюджетных средств по видам экономической деятельности за 2005 — 2015гг. (запрос в Росстат от 08.02.2017г. № 04-02/08-02/111и)., база данных карт Административнотерриториального деления Российской Федерации получена с Единого государственного реестра почвенных ресурсов России (ЕГРПР) ( http://atlas.mcx.ru/materials/egrpr/content/2DB.html ) (Крымский федеральный округ и г. Москва – Росстат ( http://www.gks.ru/bgd/regl/b16_14s/Main.htm ).

Приоритетом бюджетного финансирования инфраструктурных проектов для подавляющего большинства регионов России является ВЭД транспорт и связь (см. картодиаграмму на рис. 5). Для 11 регионов бюджетные средства выступают основным источником финансирования инвестиций в инфраструктуру (за счет государства финансируется от 49% до 87% инвестиций в инфраструктурные проекты). Еще у 26 регионов бюджетные средства составляют от ⅓ до ½ общего объема инвестиций в инфраструктурные проекты, и у 23 регионов на долю бюджетных средств приходится от ¼ до ⅓. Табл. 4 раскрывает состав этих регионов.

Таблица 4 – Субъекты Российской Федерации с наибольшей долей бюджетных инвестиций в финансировании инфраструктурных проектов за период 2006-2014 гг.

|

I группа: от 49% до 87% (11 субъектов) |

% |

П группа: от 33% до 49% (26 субъектов) |

% |

III группа: от 33% до 24% (23 субъекта) |

% |

|

Чеченская Республика |

Вб,2 |

Тюменская область. Республика Тыва |

47,2 |

Калужская область |

32.3 |

|

Республика Ингушетия |

85,5 |

Ульяновская область |

46,0 |

Калининградская область |

31.8 |

|

Республика Алтай |

68,7 |

Республика Бурятия |

45,0 |

Брянская область |

31.0 |

|

Республика Мордовия |

6L3 |

Республика Татарстан |

44,3 |

Еврейская автономная область |

30.6 |

|

Крымский федеральный округ |

60,4 |

т. Москва, Удмуртская Республика |

44.2 |

Новгородская область |

30.5 |

|

Магаданская область |

56,4 |

Кабардино-Балкарская Республика |

43,1 |

Кировская область |

30.4 |

|

Чувашская Республика |

56,1 |

Орловская область |

43,0 |

Рязанская область |

29.6 |

|

Республика Адыгея |

55,5 |

т. Санкт-Петербург |

42,3 |

Свердловская область |

29.2 |

|

Карачаево-Черкесская Республика |

51.5 |

Камчатский край |

40,7 |

Мурманская область |

29.1 |

|

Республика Северная Осетия - Алания |

51,1 |

Республика Башкортостан |

39,9 |

Нижегородская область |

28.9 |

|

Воронежская область |

49,7 |

Тульская область |

38,6 |

Омская область |

28.5 |

|

Липецкая область |

38,3 |

Тверская область |

23.3 |

||

|

Алтайский кран |

38,1 |

Пермский край |

28.2 |

||

|

Белгородская область |

37,8 |

Оренбургская область |

27.2 |

||

|

Тамбовская область |

37,4 |

Краснодарский край |

27,1 |

||

|

Республика Марий Эл |

36.2 |

Волгоградская область |

26.9 |

||

|

Республика Карелия |

36,1 |

Ростовская область |

26.8 |

||

|

Приморский край |

35.9 |

Челябинская область |

25.8 |

||

|

Пензенская область |

35.7 |

Ставропольский край |

25.8 |

||

|

Республика Дагестан |

35,6 |

Кемеровская область |

25.7 |

||

|

Новосибирская область |

35.1 |

Псковская область |

25.6 |

||

|

Ханты-Мансийский автономный округ - Югра |

34,3 |

Ивановская область |

24.7 |

||

|

Томская область |

34.0 |

Самарская область |

24,5 |

||

|

Республика Саха (Якутия) |

33,8 |

Источник: составлено авторами по данным Росстата: 2.8. Инвестиции в основной капитал по видам экономической деятельности (в разрезе субъектов Российской Федерации) ( http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1136971099875 ); инвестиции в основной капитала за счет бюджетных средств по видам экономической деятельности за 2005 — 2015гг. (запрос в Росстат от 08.02.2017г. № 04-02/08-02/111и).

Доля иностранного капитала как источника финансирования инфраструктурных инвестиций незначительна (около 1%). Такая ситуация характерна как для рассмотрения инфраструктурных инвестиций в целом, так и для инвестиций в производство и распределение электроэнергии, газа и воды, транспорт и связь. Практически отсутствуют иностранные инвестиции только в образовании. Несмотря на столь незначительный объем, можно выделить территории, в которых преимущественно концентрируются иностранные инвестиции и ВЭД, являющиеся приоритетными для иностранных инвесторов в этих регионах.

Территориальная концентрация ПИИ. Всего 5 субъектов Российской Федерации могут «похвастаться» значительными иностранными инвестициями в инфраструктурные проекты, но и для этих регионов доля ПИИ составляет от 5% до 38% в общем объеме инвестиций в инфраструктурные проекты. К числу лидеров привлечения ПИИ в инфраструктурные инвестиционные проекты относятся: Челябинская область (37,99%), Оренбургская область (10,53%), Ярославская область (9,38%), Приморский край (6,21%), Омская область (5,38%).

Отраслевая концентрация ПИИ представлена в табл. 5. На десять регионов России приходится почти 100% иностранных инвестиций в таких инфраструктурных ВЭД как производство и распределение электроэнергии, газа и воды и здравоохранение и предоставление социальных услуг. В образовании концентрация еще выше – доля 100% достигается в масштабе пяти регионов России. Чуть менее концентрировано присутствие иностранных инвесторов в транспорте и связи. Здесь на десять регионов приходится около 88% всех иностранных инвестиций.

Таблица 5 – Концентрация ПИИ в инфраструктуру, в разрезе видов экономической деятельности (доля, приходящаяся на десять регионов-лидеров), 2006-2012 гг.

|

Производство и распределение электроэнергии, газа и воды |

Транспорт: |

и связь |

Образование |

Здравоохранение и предоставление социальных услуг |

|||

|

Субъекты РФ |

Доля региона в общем объеме ПИИ в данную отрасль,% |

Субъекты РФ |

Доля региона в общем объеме ПИИ в данную отрасль, % |

Субъекты РФ |

Доля региона в общем объеме ПИИ в данную отрасль, % |

Субъекты РФ |

Доля региона в общем объеме ПИИ в данную отрасль, % |

|

Челябинская область |

64,28 |

Приморский край |

22,43 |

Московская область |

45,63 |

Краснодарский |

38,23 |

|

Свердловская область |

9,54 |

г. Москва |

17,64 |

Приморский край |

40,08 |

Свердловская область |

22,53 |

|

Ярославская область |

9,04 |

Оренбургская область |

10,65 |

К алининградская область |

7,72 |

Ставропольский |

9,53 |

|

Пермский край |

5,06 |

Московская область |

9.97 |

г. Москва |

6,28 |

г. Москва |

9,38 |

|

Ханты-Мансийский автономный округ -Югра |

4,69 |

Ленинградская область |

8,95 |

Магаданская область |

0,21 |

Новосибирская область |

6,90 |

|

Ленинградская область |

4,02 |

Омская область |

5.66 |

Республика Татарстан |

0,05 |

Приморский кран |

5,11 |

|

г. Москва |

1,30 |

Краснодарский край |

4,72 |

Ресщблика Башкортостан |

0,02 |

г. Санкт- Петербург |

3,19 |

|

Астраханская область |

0,60 |

Хабаровский край |

3,23 |

Омская область |

0,02 |

Омская область |

2,97 |

|

Саратовская область |

0,41 |

Самарская область |

2,41 |

Республика Татарстан |

1,65 |

||

|

Калужская область |

0,38 |

г. Санкт-Петербург |

2,29 |

Челябинская область |

0,27 |

||

|

Итого |

99,31 |

Итого |

87,96 |

Итого |

100,00 |

Итого |

99,77 |

Источник: составлена авторами по данным ЕМИСС ( https://www.fedstat.ru/indicator/31338 ) (Поступило прямых инвестиций в Россию из-за рубежа).

Как было отмечено выше, существенную роль в финансировании инфраструктурных инвестиций играют финансовые ресурсы собственников и ресурсы, привлекаемые на финансовом рынке, где значимую долю занимает такой элемент структуры прочих привлеченных средств как средства вышестоящих организаций. Последний в отдельные периоды достигал ⅓ величины собственных средств.

Доля собственного капитала, направляемого в целом бизнесом на финансирование инвестиционных проектов в инфраструктурных отраслях, в 2005-2014 гг. колебалась в интервале 17-30%, демонстрируя снижение (см. рис. 6). При этом в разрезе отдельных ВЭД наблюдалась следующая динамика: производство и распределение электроэнергии, газа и воды доля собственного капитала изменялась в интервале от 26% до 40%; транспорт и связь — от 17% до 33%; в образовании, а также здравоохранении и предоставлении социальных услуг — от 4% до 7% и от 6% до 11% соответственно. Также следует обратить внимание, что доля собственного капитала значительно сокращается в кризисный период (2008-2009 гг.).

Рисунок 6 – Доля собственного капитала в инфраструктурных инвестициях по ВЭД за 2005-2014 гг., %

Источник : составлено авторами по данным Росстата: форма 2.14. Инвестиции в основной капитал по видам экономической деятельности и источникам финансирования

( http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1136971099875 ).

Полное самофинансирование инфраструктурного проекта используется крайне редко: или для проектов небольшой стоимости, или корпорациями с государственным капиталом. Например, строительство освещения трасс горнолыжного комплекса «Большой Вудъявр» в 2010 году стоимостью 23,5 млн. руб. (100% за счет собственных средств) (Реализация проектов за счет собственных средств [Электронный ресурс] // Издательский Дом «Гелион»Режим доступа: http://helion-ltd.ru/expense-own-means/. Дата обращения: 18.05.2017.). В качестве примеров крупных инфраструктурных проектов корпораций с государственным капиталом можно привести следующие: строительство газопровода Газпромом – «Сила Сибири» в размере $55 миллиардов («Газпром» будет сам строить «Силу Сибири» [Электронный ресурс] // Интерфакс. 2014. Режим доступа:http://www.interfax.ru/business/382967. Дата обращения: 18.05.2017.); инвестирование РЖД в прочие проекты в 2015 на сумму 165,8 млрд рублей, которые связаны с внедрением ресурсосберегающих технологий, развитием социальной сферы (ОАО «РЖД». Годовой отчет 2015.).

Собственный капитал как источник финансирования используется совместно с другими, такими как заемное, акционерное, государственное финансирование. В качестве примера можно привести инвестиционный проект по модернизации железнодорожной инфраструктуры Байкало-Амурской и Транссибирской железнодорожных магистралей с развитием пропускных и провозных способностей (Восточный полигон) в размере 562,4 млрд. рублей (без НДС), где собственный капитал составил 46,4%, средства федерального бюджета — 19,6%, заемные средства — 7,3% и средства ФНБ — 26,7% (фаза строительства 2013-2017 гг.) (Распоряжение Правительства Российской Федерации от 24 октября 2014 г. № 2116-р г. Москва).

На привлечение ресурсов в инвестиционные проекты посредством акционирования , согласно аналитическому обзору Газпромбанка, приходится менее 2% инфраструктурных инвестиций (автомобильные и железные дороги, порты, аэропорты, энергетика, водоснабжение, телекоммуникации) в России на 2014 год (Газпромбанк.

Инфраструктура России [Электронный ресурс]// Аналитический обзор. 2014. Режим доступа: http://www.gazprombank.ru/upload/iblock/209/gpb_infrastructure_09072014.pdf . Дата обращения: 18.05.2017.). Потенциальными инвесторами в этой области выступают Российский фонд прямых инвестиций и другие частные фонды.

Согласно данным InfraONE, частные инвестиционные фонды также предоставляют капитал в инфраструктурные проекты, при этом установленная доходность составляет 16-20%. Для этой категории инвесторов существенным является наличие высокого уровня валютного риска (InfraONE. Инвестиции в инфраструктуру 2016+. Вступая в новую реальность [Электронный ресурс]. 2016. Режим доступа: http://infraone.ru/images/analitika/Analiticheskiy_obzor_InfraONE_Investicii_v_infrastrukturu_ 2016_Vstupaya_v_novuyu_realnost.pdf. Дата обращения: 18.05.2017.).

Поскольку бюджетных ресурсов и ресурсов бизнеса по отдельности явно недостаточно для финансового обеспечения инвестиций в инфраструктуру, то приоритетными формами реализации инфраструктурных проектов выступают различные модели партнерства государства и бизнеса.

Подводя итог сделаем следующий вывод: основные источники финансирования инфраструктурных проектов – собственные и заемные средства организаций и бюджетное финансирование. На долю прямых иностранных инвестиций в настоящее время приходится около 1% всех инвестиций в инфраструктуру в Российской Федерации. При этом, как показывает проведенный анализ, прямые иностранные инвестиции также распределяются неравномерно по регионам Российской Федерации. Во всех рассмотренных инфраструктурных отраслях на долю 10 топ-регионов приходится от 100% до 90% всех ПИИ, направляемых в данные отрасли.

Заключение

Результаты проведенного анализа позволяют сформулировать ряд выводов в отношении выявленных тенденций инфраструктурного инвестирования, а также уточнить приоритеты современного этапа формирования и распределения инфраструктурных инвестиций:

-

1) В качестве ключевой следует выделить тенденцию к снижению инфраструктурных инвестиций в основной капитал, которая привела к заметному падению доли этого показателя в ВВП страны – с 8,1% в 2011 г. до 5,5% по итогам 2015 г. При этом доля инвестиций в хозяйственную инфраструктуру снижалась более быстрыми темпами, чем в социальную инфраструктуру.

-

2) Возрастание доли государственного финансирования (превысила в 2015 г. 30%) на фоне общего снижения инвестиций в инфраструктуру, следует признать еще одной важной тенденцией. Государство выступает активным игроком инвестиционной деятельности в инфраструктурных отраслях экономики. Имея стратегический интерес, оно реализует инвестиционные программы, направленные на реформирование и развитие этих отраслей.

-

3) Значительная неравномерность отраслевого и географического распределения инвестиций в инфраструктуру в российской экономике также еще один специфический характеризующий признак. Инвестиции в транспорт и связь, а также распределение электроэнергии, газа и воды занимают большую часть всех инвестиций во всех регионах нашей страны, в то время как инвестиции в социальную инфраструктуру им значительно уступают.

Неравномерность географического распределения инфраструктурных инвестиций характеризуется следующими показателями: на долю 10 регионов-лидеров по годовому объему инвестиций в инфраструктуру приходится более

⅓ всех инвестиций в инфраструктуру, тогда как на долю «десятки» отстающих — менее 1%. Отраслевая и географическая неравномерность в распределении инфраструктурных инвестиций носит устойчивый характер. Она проявлялась на протяжении всего периода статистического анализа.

-

4) Приоритетом для нашего государства при осуществлении инвестиций выступает такой ВЭД как транспорт и связь. На его долю прихдится основной объем инвестиций в инфраструктуру в целом. Кроме того, транспорт и связь вытупают приоритетом бюджетного финансирования инфраструктурных проектов для подавляющего большинства регионов России.

Общий вывод, формулируемый в результате исследования заключается в том, что на фоне снижения инвестиционной активности в целом в Российской Федерации, проявляющегося в том числе и в снижении инфраструктурных инвестиций, наблюдается увеличение доли государства как инвестора в инфраструктуру и, соответственно, возрастание его финансовой и организационной роли. В этих условиях, когда происходит замещение частных инвестиций государственными, большое значение для Российской Федерации приобретает решение проблемы привлечения (в некоторых случаях, возможно, возвращения) и удержания частных инвесторов в инфраструктурные инвестиционные проекты.

Практическая значимость настоящего исследования заключается в том, что полученная в его результате информационно-аналитическая база, характеризующая распределение инвестиций в инфраструктуру в Российской Федерации, будует способствовать обоснованной оценке условий, необходимых для развития в Российской Федерации инфраструктурных отраслей, определяющих устойчивый рост национальной экономики.

Список литературы Влияние кризиса на динамику заимствований и сбережений граждан России

- Официальный сайт Федеральной службы государственной статистики РФ. URL: http://www.gks.ru/(дата обращения: 30.10.2017)

- Официальный сайт Банка России. URL: http://www.cbr.ru/(дата обращения: 30.10.2017)

- Население России в 2016 году: доходы, расходы и социальное самочувствие. Мониторинг НИУ ВШЭ. Итоги года/под ред. Л.Н. Овчаровой. -М.: НИУ ВШЭ, 2017. URL: http://www.npral.ru/1-dlya-failov/Novosti/Portal_ANALITIKA_12yanvarya_dokument.pdf (дата обращения: 12.07.2017)

- Хромов М. Кредитование физических лиц в 2016 году: рост за счет ипотеки//Мониторинг экономической ситуации в России. 2017. № 4 (42). URL: http://www.ranepa.ru/images/docs/monitoring/2017_4-42_March.pdf (дата обращения: 12.07.2017)

- Официальный сайт Агентства по страхованию вкладов. Анализ рынка вкладов физических лиц в 1 квартале 2014 года. URL: http://www.asv.org.ru/agency/for_press/pr/319571/ (дата обращения: 12.07.2017); анализ рынка вкладов физических лиц в 1 квартале 2017 года. URL: http://www.asv.org.ru/agency/for_press/pr/473533/ (дата обращения: 12.07.2017)

- Железнова М. Сколько в русском кошельке//Ведомости. -2016. -29 апр. URL: https://www.vedomosti.ru/opinion/articles/2016/04/29/639584-russkom-koshelke (дата обращения: 12.07.2017)

- Хасанов Р.Х., Лавриненко А.О. Оценка стоимости российского фондового рынка//Финансовая аналитика: проблемы и решения. 2017. № 3. С. 312.

- Котов А. Россия недорого: Почему российский рынок акций самый недооцененный? URL: http://investfunds.ua/news/rossiya-nedorogo-pochemu-rossijskij-rynok-akcij-samyj-nedoocenennyj-rbk-daily-107067/(дата обращения: 12.07.2017)

- Сенинский С. Долговой дебют. URL: https://www.svoboda.org/a/28457560.html (дата обращения: 12.07.2017)

- Аникина Н. Дальше будет хуже? Реальные доходы населения продолжают падать//Эксперты РАНХиГС URL: https://newdaynews.ru/finance/600259.html (дата обращения: 12.07.2017)