Влияние кризиса на жилищные условия населения

Автор: Ноздрина Н.Н., Шнейдерман И.М.

Журнал: Уровень жизни населения регионов России @vcugjournal

Рубрика: Жилищный вопрос в России

Статья в выпуске: 10 (152), 2010 года.

Бесплатный доступ

В статье рассматриваются жилищные условия населения России, сложившиеся накануне и в результате финансово-экономического кризиса, и анализируются основные проблемы жилищной сферы: отставание в обеспеченности и благоустройстве жилья, нарастание объемов ветхого и аварийного жилья, недостаточные темпы строительства, низкая доступность жилья на рынке для населения, недоступность и неадекватность механизмов ипотечного кредитования. Предлагаются меры по развитию и реформированию жилищной сферы, основными из которых являются: повышение роли государства в сфере строительства и распределения жилья, ускоренное развитие арендного сектора жилья, предоставляемого на принципах некоммерческого найма, разработка национальной модели социального и доступного жилья, внедрение системы сбережений населения по типу строительно-сберегательных касс, возрождение практики ЖСК.

Жилищные условия населения, уровень доступности жилья для населения, пересмотр роли государства в жилищной сфере, развитие арендного сектора жилья, социальное и доступное жилье

Короткий адрес: https://sciup.org/143181268

IDR: 143181268

Influence of crisis on population living conditions

Housing conditions of the population Russia which has developed the day before and as a result financial and economic crisis are considered and the basic problems of housing sphere are analyzed: backlog in security and a habitation accomplishment, increase of volumes of the shabby and emergency habitation, insufficient rates of building, low availability of habitation in the market for the population, inaccessibility and inadequacy of mechanisms of mortgage lending. Measures on development and reforming of housing sphere are offered, basic of which are: increase of a role of the state in sphere of building and the habitation distribution, the accelerated development of rent sector of the habitation given on principles of noncommercial hiring, working out of national model of social and accessible habitation, introduction of system of savings of the population on type building-savings banks, revival of practice of housing cooperatives.

Текст научной статьи Влияние кризиса на жилищные условия населения

Жилищные условия являются одним из основных индикаторов качества жизни населения. В то же время проблема жилья в России остается одной их самых острых. В 2008 г. в среднем по России на 1 человека приходилось 22,0 кв.м общей площади жилья (в городах – 21,7 и в сельской местности – 22,7 кв.м) при том, что среднеевропейский стандарт составляет порядка 35-45 кв.м на человека. Наибольшее отставание наблюдается от США, где на душу населения приходится 65 кв.м общей площади жилья, и Норвегии – там в расчете на душу - порядка 75 кв. метров. Даже если принять, что по мере выхода из кризиса темпы строительства жилья в России выйдут на европейский стандарт и составят 1000 кв. м на 1000 человек в год, то и при этом оптимистичном сценарии для сокращения указанного отставания потребуется от 40 до 50 лет. При более реалистичных предположениях об уровне строительной активности в России (порядка 400 кв.м вводимого жилья на 1000 жителей в год) для достижения уровня обеспеченности США и Норвегии потребуется соответственно от 120 до 150 лет.

Значительное отставание России от развитых стран наблюдается не только в обеспеченности населения жилой площадью, но и в количестве комнат, которые занимает семья, а также в благоустройстве жилого фонда. Сравним положение в жилищной сфере России с другими странами «Группы восьми» и странами-членами Европейского союза.

В России 63,4% жилых помещений состоит из 1-2 комнат, тогда как в США таких жилых помещений всего 1,3%, в Канаде – 2,2%, в Германии 8,3%, в Италии – 8,5% и максимум (из стран группы 8) – во Франции – 18,3% (здесь, как известно, очень модны просторные студии, состоящие из одной комнаты) – см. таблицу 1.

Благоустройство российского жилищного фонда также самое низкое среди стран Группы восьми, особенно это касается степени оборудованности жилых помещений водопроводом (77%), ваннами или душем (66%), а также канализацией. У нас обеспеченность этими видами коммунальных услуг в среднем по РФ составляет 66% - ваннами или душем, 73% – канализацией, 77% – водопроводом, тогда как в других странах «восьмерки» она приближается к 100%.

Таблица 1

|

Год |

Жилищный фонд, млн. жилых помещений |

Из него жилые помещения с числом комнат, % |

Удельный вес собственного жилья, % |

|||

|

Менее 3 |

3-5 |

6 и более |

||||

|

Германия |

2005 |

39,6 |

8,3 |

70,6 |

21,1 |

|

|

Италия |

1991 |

19,7 |

8,5 |

76,2 |

15,3 |

68,0 |

|

Канада |

2001 |

11,6 |

2,2 |

40,0 |

57,8 |

65,8 |

|

Россия |

2007 |

58,6 |

63,4 |

36,61) |

... |

81,1 |

|

Россия |

2008 |

59,0 |

63,3 |

36,71) |

... |

82,42) |

|

Соединенное Королевство (Великобритания) |

2004 |

26,0 |

70,5 |

|||

|

США |

2003 |

105,8 |

1…,3 |

48,7 |

50,0 |

68,3 |

|

Франция |

2002 |

24,5 |

18,3 |

65,5 |

16,3 |

56,0 |

|

Япония |

1998 |

43,9 |

60,3 |

|||

)3 и более комнат; 2) в том числе в городском фонде 79,5%

Источники: «Группа восьми» в цифрах. 2009. - Стат.сб./Росстат.- M., 2009, С.57;

Россия и страны - члены Европейского союза. 2009. - Стат.сб./ Росстат. - M., 2009, С.99.

Распределение жилых помещений по числу комнат и статусу владения жильем (по странам «Группы восьми»)

Еще одна болевая точка – это степень изношенности и техническое состояние российского жилищного фонда. По данным статистики, около 3,3% общей площади жилищного фонда составляет ветхое и аварийное жилье. Для последних двух десятилетий характерным является сокращение ежегодных объемов капитального ремонта жилья, которое, начиная с 1990 г., составило 5,5 раз. В результате, в 2008 г. общий объем ветхого и аварийного жилья в стране составил уже 99,5 млн. кв.м общей площади, что почти в 2,5 раза превышает его уровень в 1996 г. и в 1,6 раз больше годового ввода жилья в 2008 году. Одновременно с этим ежегодные объемы вывода из эксплуатации ветхого и аварийного жилищного фонда примерно в 5 раз отстают от нормативных. Средний износ основных фондов сетей и сооружений коммунальной инфраструктуры составляет порядка 60%. Между тем объемы ввода сетей и сооружений постоянно снижаются. Все это способствует быстрому приросту жилья, непригодного для проживания.

Такая ситуация явно свидетельствует о крайней необходимости увеличения объемов жилищного строительства и капитального ремонта. Ясно, что финансово-экономический кризис явился существенным тормозом для развития строительной отрасли в нашей стране.

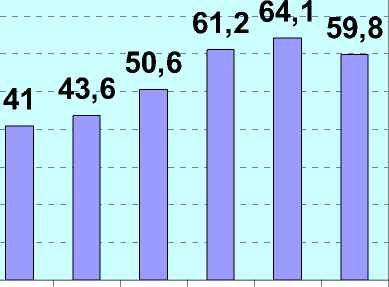

По данным Росстата, объем ввода жилья в России в предкризисный период ежегодно повышался и с 2000 по 2007 год вырос почти вдвое – с 32,3 до 61,0 млн. кв.м, причем в 2006 году прирост ввода жилья составил 15,2%, в 2007 году – 20,6%. В 2008 году планировалось ввести 66 млн. кв.м, но фактический ввод составил 64,1 млн. кв.м (прирост составил всего +5,1%).

Несмотря на рост жилищного строительства в последние годы, нам так и не удалось достичь его лучших показателей советского периода: максимум годового ввода жилья в России пришелся тогда на 1987 г. и составил 72,8 млн.кв.м. общей площади (рис. 1).

В 2009 г. ввод жилья снизился до 59,8 млн. кв.м общей площади, что составило 93,3% от уровня 2008 года. При этом доля жилья, построенного населением за счет собственных или заемных средств, в общем вводе жилья составила почти половину – 47,8%, что является максимальным значением за все последние годы.

По данным Росстата, наибольшие объемы жилищного строительства в 2009 г. осуществлялись в Московской области, где было введено 13,8% от сданной в эксплуа- тацию общей площади жилья по России в целом, в Краснодарском крае – 5,7%, Москве – 4,5%, Санкт-Петербурге – 4,4%, Республике Башкортостан – 3,9%, Республике Татарстан – 3,4%, Тюменской области – 3,3%, Ростовской – 3,0%, Свердловской – 2,7%, Челябинской – 2,4%, Нижегородской – 2,3%, Новосибирской области – 2,0%.

80 72,8

5 m

i

30,3 31,7 33,8 36,4

1987 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

годы

Рис.1. Ввод в действие жилья в РФ в 2000-2009 гг.

В 19 субъектах Российской Федерации ввод жилья составил более 1 млн. кв.м. В целом на них пришлось 63,9% от общего ввода жилья в стране.

Вместе с тем, в целом ряде этих регионов в 2009 г. наблюдалось снижение ввода жилья по сравнению с 2008 годом (кроме Московской области и Республики Башкортостан) – в Челябинской области снижение составило 29,3%, Санкт-Петербурге – 18,9%, Москве – 17,2%, Краснодарском крае – 13,8%, Тюменской области – 10,4%, Ростовской области – 10,1%, Республике Татарстан – 9,6%, Свердловской области – 6,3% [1].

Обращает на себя внимание разная реакция на финансово-экономический кризис Москвы и Московской области. В Москве с 2000 по 2007 год годовой ввод жилья вырос с 3,0 до 4,8 млн. кв.м, но уже в 2008 году программа строительства жилья не была выполнена (за год было введено 3,3 вместо запланированных 5,3 млн. кв.м (из них в декабре «введено» 1,2 млн. кв.м), и общий спад за год составил – 32%. В 2009 г. спад жилищного строительства в Москве продолжился: за год было введено всего 2,7 млн. кв.м. жилья, что составило 82,8% от уровня 2008 года. В Московской области ввод жилья с 2000 по 2007 год вырос весьма значительно – с 2,6 до 7,8 млн. кв. метров. Спад строительства в 2008 году в Московской области в отличие от Москвы был близок к нулю (- 0,3%). В 2009 г. в Московской области введено 8,2 млн. кв.м общей площади жилого фонда, что составило 104,5% от уровня 2008 года.

Еще одна отличительная черта 2009 г. состоит в том, что все отставание ввода 2009 г. пришлось на IV квартал. Так, если в 2007 и 2008 гг. в IV квартале было введено 27,1 и 28,9 млн. кв.м общей площади жилья, то в IV квартале 2009 г. – всего 24,8 млн. кв. метров. Это свидетельствует о возможном нарастании негативных тенденций в строительной сфере, закладываемом на 2010 год.

Один из важнейших индикаторов уровня развития жилищной сферы – уровень доступности жилья для населения. Доступное жилье является важнейшим фактором эффективности экономики и мобильности трудовых ресурсов. Уровень денежных доходов основной массы населения не позволяет идти по пути увеличения приобретения жилья в собственность.

Таблица 2

Доступность жилья для населения на вторичном рынке жилья: число лет накопления из расчета среднедушевого/медианного уровня денежных доходов населения (2000, 2006-2009 гг.)

|

2000** |

2006 |

2007 |

2008 |

2009 |

||

|

Россия |

Доступность стандартной квартиры 54 кв.м |

4,33/ 5,85 |

5,39/ 7,11 |

5,62/ 7,59 |

5,60/ 7,56 |

4,70/ 6.35 |

|

Доступность квартиры 108 кв.м |

8,67/ 11,70 |

10,77/ 14,22 |

11,24/ 15,17 |

11,20/ 15,12 |

9,40/ 12.69 |

|

|

Москва |

Доступность стандартной квартиры 54 кв.м |

2,89/ 6,73 |

5,10/ 9,69 |

5,40/ 9,88 |

6,44/ 11,08 |

5,34/ 8.97 |

|

Доступность квартиры 108 кв.м |

5,78/ 13,47 |

10,20/ 19,38 |

10,80/ 19,76 |

11,87/ 20,42 |

10,69/ 17.96 |

|

|

Московская |

Доступность стандартной квартиры 54 кв.м |

6,14/ 7,25 |

5,72/ 7,15 |

5,47/ 7,22 |

5,63/ 7,54 |

4,48/ 5.91 |

|

область |

Доступность квартиры 108 кв.м |

12,27/ 14,48 |

11,45/ 14,31 |

10,94/ 14,44 |

11,26/ 15,09 |

8,96/ 11.83 |

|

Санкт- |

Доступность стандартной квартиры 54 кв.м |

5,90/ 7,08 |

5,16/ 7,07 |

5,24/ 7,39 |

6,79/ 9,37 |

5.91/ 8.27 |

|

Петербург |

Доступность квартиры 108 кв.м |

11,79/ 14,15 |

10,32 14,14 |

10,49/ 14,79 |

13,57/ 18,73 |

11.82/ 16.55 |

*цены - на конец периода; среднедушевые доходы - в среднем за соответствующий год (данные Росстата), медианный уровень доходов оценен на основе распределения совокупного денежного дохода населения по 20% доходным группам (третий квинтиль)

** 2000 год – год начала послекризисного (1998 г.) роста цен на рынке жилья, который опережал рост денежных доходов населения

В таблице 2 приведены расчеты уровня доступности на вторичном рынке жилья стандартной квартиры 54 кв. м для семьи из трех человек. Согласно международной классификации рынков жилья по критерию доступности [2], благоприятным считается показатель доступности, не превышающий 3 лет. На практике это означает, что среднестатистическая семья может приобрести стандартную квартиру не более чем за 10 лет, выплачивая за нее не более трети совокупного семейного денежного дохода в год. Значение показателя доступности стандартной квартиры колеблется от 4,48 до 5,91 лет (даже в 2009 г., когда за счет снижения рыночных цен на жилье, доступность несколько возросла). Это означает, что покупка жилья на рынке «серьезно осложнена» или, чаще всего, жилье «существенно недоступно». Если же рассмотреть случай квартиры в 2 раза большей площади (что соответствует среднеевропейскому стандарту жилищной обеспеченности), то соответствующий показатель колеблется от 8,96 до 11,82 лет.

Важно подчеркнуть, что в западной экономике при оценке доступности жилья используется не среднедушевой, а медианный денежный доход населения , который, при той сильной дифференциации денежных доходов, которая характерна для России, и особенно для Москвы, значительно ниже среднедушевого.

Доступность для населения квартиры российского и европейского стандарта (54 и 108 кв.м общей площади, соответственно) на вторичном рынке жилья для России в среднем, а также для Москвы, Московской области и Санкт-Петербурга за 2000 и 20062009 гг., рассчитанная на основе медианного уровня доходов населения, также представлена в таблице 2.

В случае расчетов, основанных на медианном уровне денежных доходов населения, значение показателя доступности стандартной квартиры в 2008 г. колеблется от 5,91 в Московской области до 8,97 лет в Москве. Если же рассмотреть квартиры европейского стандарта, то соответствующий показатель варьирует от 11,83 до 17,96 лет, соответственно.

Под «справедливой ценой» на рынке жилья понимается такая цена 1 кв.м общей площади жилья, при которой среднестатистическое домохозяйство из трех человек со среднестатистическим уровнем доходов будет копить весь свой доход на квартиру 54 кв.м, купленную по этой цене, ровно 3 года.

Ограничение показателя доступности величиной в 3 года также означает, что, в случае покупки квартиры в 54 кв.м, цена 1 кв.м этой квартиры не должна превышать размера двух месячных денежных доходов населения. В случае же покупки квартиры по среднеевропейскому стандарту (108 кв.м) цена 1 кв. м. не должна превышать размер одного месячного дохода.

У нас указанное соотношение не выполняется. Так, в Москве, в 2008 г. среднедушевой денежный доход 1 человека составил 34 207 рублей, а величина медианного уровня дохода – 20 850 руб. Тогда справедливая цена 1 кв.м на рынке жилья квартиры в 54 кв. м должна составлять:

-

• 68 414 руб. (если в расчет принять среднедушевой денежный доход) и

-

• 41 700 руб. (если основываться на медианной величине денежных доходов).

Соответственно, справедливая цена 1 кв.м квартиры европейского стандарта жилищной обеспеченности должна составлять:

-

• 34 207 руб. (если в расчет принять среднедушевой денежный доход) и

-

• 20850 руб. (если основываться на медианной величине денежных доходов).

Согласно данным Росстата, в декабре 2008 г. цена 1 кв.м жилья на вторичном рынке жилья в Москве была 158915 руб., а согласно данным риэлторов, и вовсе 194 554 рублей, т.е. значительно больше.

Следуя рыночной парадигме развития жилищной сферы, государством все годы реформ значительное внимание уделяется такому рыночному институту, как жилищная ипотека . В 2006 г. в России объем предоставленных ипотечных кредитов составил 263 млрд. руб., в 2007 г. – 538 млрд. рублей. Это максимальное достижение предкризисного периода. При этом общий объем выданных ипотечных кредитов в стране достиг всего лишь 1% от ВВП. Все усилия предкризисного периода во время кризиса были сведены на нет, так как в условиях кризиса рынок ипотечного кредитования практически прекратил свое существование. По мере преодоления кризиса, Правительство опять собирается сделать ставку на ускоренное развитие ипотечного кредитования.

В то же время еще и до кризиса было ясно, что узкая общая база денежных доходов населения и, в особенности, их резкая дифференциация налагают на развитие ипотеки в нашей стране существенные ограничения. В России не соблюдается соотношение, необходимое для установления равновесия между уровнем рыночных цен на жилье и уровнем доходов населения.

Практика последних лет показала, что ипотека не стала у нас эффективным инструментом решения жилищной проблемы, а превратилась в инструмент стимулирования спроса наиболее обеспеченных граждан, который они предъявляли на рынке жилья, причем не столько для решения жилищных проблем, сколько с чисто инвестиционными целями, что было весьма выгодно, так как цены на жилье быстро росли.

В годы реформ произошел фактический уход государства из жилищной сферы. Опора на чисто рыночные механизмы удовлетворения спроса на жилье и ускоренное развитие ипотечного кредитования способствовали чрезмерному росту цен на рынке жилья, а также увеличению разрыва в количестве и качестве жилищной обеспеченности между богатыми и бедными. Средний класс при этом вообще выпал из поля зрения.

Практическая недоступность жилья на рынке для подавляющего большинства населения заставляет искать другие формы обеспечения населения жильем. Кризисная ситуация, сложившаяся в жилищной сфере, вызывает необходимость и возможность приведения структуры жилищной политики в России в сбалансированное состояние.

Нам представляются необходимыми следующие меры по развитию и реформированию жилищной сферы.

Пересмотр роли государства в сфере строительства и распределения жилья на принципах некоммерческого найма, причем в отношении не только беднейших групп населения и так называемых очередников, но и значительно более широких слоев населения, включая представителей среднего класса.

Увеличение объемов ввода жилья, создание условий для развития малоэтажного жилищного строительства (в том числе за счет средств Фонда содействия реформированию жилищно-коммунального хозяйства).

Создание эффективного механизма выделения участков под жилищное строительство и решение проблемы обеспечения их необходимой инфраструктурой на основе государственно-частного партнерства.

Изменение структуры инвестиций в строительство в пользу увеличения строительства жилья государственной и муниципальной формы собственности.

Увеличение в структуре строительства доли типового жилья эконом-класса с внутренней отделкой - с квартирами, готовыми под ключ, с целью решения жилищных проблем основной части населения. На квартиры эконом-класса накоплен большой отложенный спрос.

Разработка и внедрение механизмов государственного регулирования цен на квартиры эконом-класса:

-

• либо путем государственного софинансирования строительства жилья, которое затем будет продаваться по определенной низкой цене льготным группам населения;

-

• либо прямого выкупа у застройщиков построенного жилья по фиксированной цене (своего рода госзаказ) и затем - его распределение либо продажа по льготным ценам социально защищаемым группам населения. При этом земельные участки под такое строительство также должны выделяться государством на льготной основе.

Развитие арендного сектора жилья. Создание экономически эффективной для застройщиков системы инвестирования в строительство арендного жилья. Эффективность арендного сектора жилья для разных групп населения доказывает мировой опыт. В США, например, в различных категориях многоквартирных домов арендуется от 80 до 90% квартир. Вообще частное жилье в странах Запада не является столь доминирующей формой собственности, как это нам представляется. Так в Германии оно составляет 40%, в Австрии и Нидерландах - чуть больше 50%.

Разработка национальной модели и ускоренное развитие сектора социального жилья в России (не путать с жильем, предназначенным для социального найма), которое предназначено для сдачи в аренду на некоммерческой основе широким слоям населения.

Проведение реформы в сфере налогообложения недвижимости. В частности, введение более высокой шкалы налога на второе жилье, а также на первое и единственное жилье - на ту его часть, которая превышает социальную норму обеспеченности жильем.

Внедрение системы сбережений населения по типу строительно-сберегательных касс, которая в большей мере соответствует возможностям различных доходных групп населения осуществлять сбережения для приобретения жилья, предполагает участие государства в виде премии на сбережения и в меньшей степени, чем ипотека, вызывает рост цен на рынке жилья. Возрождение практики жилищно-строительных кооперативов.

Ясно, что предлагаемые меры жилищной политики должны иметь свою специфику для различных регионов и типов поселений, однако общим для всех них является тот факт, что строительство доступного для населения жилья является (и всегда было) важнейшим фактором преодоления финансово-экономического кризиса.

* * *

1. О жилищном строительстве в 2009 году / 2.

Официальный сайт Росстата в Интернете:

Список литературы Влияние кризиса на жилищные условия населения

- О жилищном строительстве в 2009 году / Официальный сайт Росстата в Интернете: www.gks.ru.

- www.demographia.com.