Влияние курса юаня на рыночную капитализацию российских компаний

Автор: Николаев А.О.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (25), 2016 года.

Бесплатный доступ

Статья посвящена расчету корреляции между курсом юаня к доллару и индексом РТС.

Фондовый рынок, ртс, курс, китай, корреляция

Короткий адрес: https://sciup.org/140120659

IDR: 140120659

Текст научной статьи Влияние курса юаня на рыночную капитализацию российских компаний

Санкции 2014 года стали причиной оттока капиталовложений из РФ. За этим последовало сильное ослабление валюты. «Черный вторник», произошедший в декабре 2014 года запомнился резким падением курса рубля к доллару США. Отечественная валюта на Московской бирже снижалась до уровня 80 рублей за доллар, за евро давали 100 рублей, а индекс РТС упал на 10.12%.

На фоне сложившийся экономической ситуации был взят курс на «восток». Сейчас можно видеть, как крупнейшие компании страны, при содействии государственных институтов, налаживают торговые связи с восточными странами. Одним из основных направлений при этом является Русско-китайское сотрудничество.

Действительно ли отечественная экономика может зависеть от Китая, а фондовый рынок может двигаться вслед за китайским рынком и китайской национальной валютой? Влияет ли курсовая стоимость юаня на рыночную капитализацию российских компаний? Ответ поможет дать математическая статистика.

Оценить статистическую взаимосвязь нескольких финансовых инструментов друг от друга проще всего, используя корреляцию. Математической мерой корреляции двух случайных величин служит коэффициент корреляции. Значения коэффициента могут варьироваться от -1 до 1, причем, чем ближе коэффициент к 1 (-1), тем сильнее связаны между собой величины. Если значение коэффициента близко к 0, то говорят об отсутствии связи.

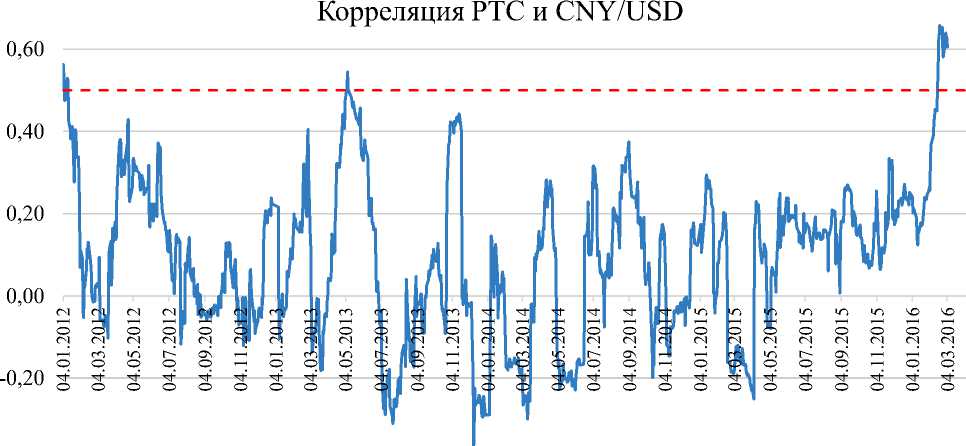

Чтобы оценить взаимосвязь китайского юаня и российского рынка в целом, были использованы данные индекса РТС и курса китайского юаня к доллару США (CNY/USD), полученные за период от начала 2012 года до настоящего времени. В первую очередь были рассчитаны дневные процентные изменения обоих финансовых инструментов (по цене закрытия), и именно эти данные выступали в качестве основы анализа.

На диаграмме графически изображена скользящая корреляция, расчитанная в ПО Microsoft Office Excel. В качестве выборки выступал 30-тидневный период, а шаг измерений равнялся одному дню.

Коэффициент корреляции в среднем оказался равен 0.1, что соответствует слабому уровню связи финансовых инструментов. Однако скользящая корреляция позволяет увидеть, как этот коэффициент изменяется во времени. На текущий момент наблюдается рост взаимосвязи между индексом РТС и курсом китайского юаня. Коэффициент корреляции ,

0,80

-0,40

-0,60

Изменение коэффициента корреляции между индексом РТС и курсом китайского юаня к доллару США рассчитанный на промежутке от 20 февраля до 4 апреля 2016 года, достигал уровня 0.66, что говорит о росте взаимосвязи исследуемых финансовых инструментов.

С одной стороны, такая взаимосвязь может быть всего лишь краткосрочным явлением, обусловленным глобальным ослабеванием курса доллара. С другой - началом нового этапа экономической взаимосвязи двух мировых держав.

"Экономика и социум" №6(25) 2016