Влияние макроэкономических факторов на капитализацию публичной компании

Автор: Голиков С.Д., Маари К.Н., Гайнутдинов Т.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140109360

IDR: 140109360

Текст статьи Влияние макроэкономических факторов на капитализацию публичной компании

Актуальность исследования влияния макроэкономических индикаторов на капитализацию компании обосновывается двумя критически важными аспектами. Во-первых, в связи с последними событиями, происходящими в мировой экономике и геополитике, наблюдается тенденция усиления воздействия внешней среды на функционирование организации. Во-вторых, при принятии решения о вложении в акции той или иной фирмы, инвесторы тщательно изучают и оценивают макроэкономические и статистические данные страны, в которой зарегистрирован эмитент выбранных ими для инвестирования ценных бумаг.

Основная цель исследования заключается в определении характера влияния макроэкономических факторов на капитализацию компаний. При дальнейшем развитии предложенной проблемы цель трансформируется в нахождение механизмов минимизации их воздействия на стоимость фирмы.

В рамках работы было рассмотрено влияние индикатора ВВП на капитализацию ОАО «НОВАТЭК». Выбор показателя обосновывается тем, что, анализируя динамику валового внутреннего продукта, можно сделать вывод о наличии роста или стагнации в экономике государства. Для анализа был выбран производитель газа ОАО «НОВАТЭК», поскольку он представляет ведущую отрасль экономики России, в которой по масштабам бизнеса занимает второе место.

В качестве инструментария в исследовании был использован элемент корреляционно-регрессионного анализа, который позволяет определить наличие и характер связи между определенными показателями. В свою очередь его результаты помогут инвесторам решить, в какие акции выгодно вкладывать капитал, а в какие – нет.

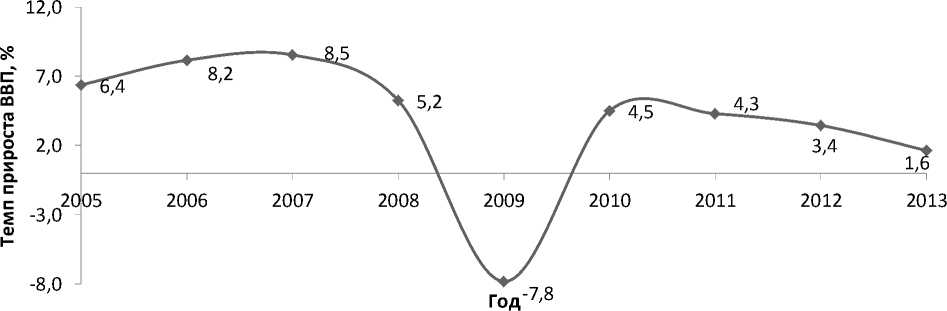

Первым этапом в исследовании являлся анализ динамики ВВП Российской Федерации за период с 2005 по 2013 гг. Также этот период охватывает экономический подъем в стране и мировой финансовой кризис. На рис. 1 можно проследить динамику ВВП России.

Рисунок 4. Динамика показателя ВВП Российской Федерации за период 2005-2013 гг.

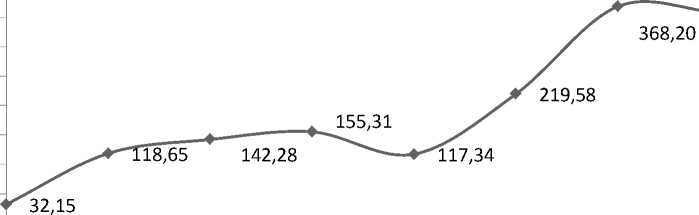

Второй шаг в исследовании зависимости капитализации компании от макроэкономических индикаторов заключался в анализе динамики курсовой стоимости акций компании. На рис. 2 приведена динамика рыночной стоимости обыкновенных акций ОАО «НОВАТЭК» за период с 2005 г. по 2013 г. Для нахождения годовой цены акции была использована средняя гармоническая величина ежедневных котировок акций данной компании.

400,00

Q^ 350,00 ш 300,00 ^ 250,00

го 200,00 s 150,00 X 100,00 го 50,00 ш -

2005 2006 2007 2008 2009 2010 2011 2012 2013

Год

Рисунок 5. Динамика курсовой стоимости обыкновенных акций ОАО «НОВАТЭК» за период 2005—2013 гг.

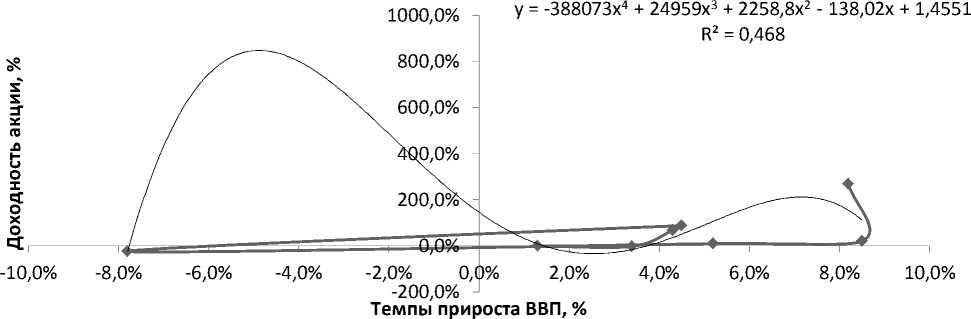

На третьем этапе исследования использовался один из методов корреляционно-регрессионного анализа – однофакторная модель. Ее суть состоит в том, что определяется изменение результативного признака Y при

357,47

353,60

изменении фактора X, где Y – процентное изменение цены акции, а X – темп прироста ВВП.

Корреляционно-регрессионный анализ методом однофакторной модели также проводился в несколько этапов:

1. Был построен график зависимости фактора ВВП и результативного признака доходность акции (См. рис. 3).

Рисунок 6. График зависимости фактора ВВП и результативного признака доходность акции

2. Были построены все возможные линии тренда. В результате анализа индексов детерминации каждой функции было установлено, что наилучшим образом тенденцию зависимости описывает полиноминальная функция, уравнение которой имеет вид:

Yx = -388073x 4 + 24959 x 3 + 2258 x 2 - 138,02 x 138,02 x + 1,4551

В данное уравнение были подставлены значения темпов прироста ВВП. На основе этого получили соответствующие значения доходности акций ОАО «НОВАТЭК».

Для измерения тесноты связи между фактором и результативным признаком были рассчитаны корреляционное отношение η и индекс детерминации R2. Формулы расчета корреляционного отношения и индекса

детерминации приведены ниже:

n =

t

—

2 yx

t

где

t

X ( y - У ) 2 c2 _ X ( У - У х, ) 2

U yx nи n

R2 = n2

В результате математических расчетов были получены следующие результаты указанных выше показателей корреляционно-регрессионного анализа:

-

2) индекс детерминации R2=0,48.

Таким образом, построение однофакторной модели в рамках проводимого корреляционно-регрессионного анализа влияния макроэкономических факторов на капитализацию компании позволило сделать следующие выводы:

-

1. При изменении темпа прироста ВВП России на 1%, доходность обыкновенных акций ОАО «НОВАТЭК» изменится на 0,68%.

-

2. Изменение капитализации компании на 48% обусловлено динамикой ВВП государства;

-

3. Фактор ВВП Российской Федерации не является фактором, в полной мере определяющим изменение капитализации компании, поэтому требуется построение более сложной, многофакторной корреляционно-регрессионной модели.

Голиков С. Д.

Маари К.Н.

Гайнутдинов Т.Р.

Стародубцева Е.Б.

научный руководитель

Финансовый университет при Правительстве РФ

Россия, г. Москва

НАЛОГОВЫЕ ЛЬГОТЫ И РАСХОДЫ БЮДЖЕТА ДЛЯ СТИМУЛИРОВАНИЯ ЭКОНОМИЧЕСКОГО РОСТА

Бюджетная политика представляет собой один из основных инструментов, благодаря которому может быть достигнута макроэкономическая устойчивость и конкурентоспособность экономики. Считается, что следствием стимулирующей бюджетной политики должны стать рост доходов бюджетов бюджетной системы и укрепление их устойчивости в долгосрочной перспективе. При втором варианте в средне- и долгосрочной перспективе можно ожидать снижение темпов роста экономики и рецессию, сокращение возможности публично-правового образования обслуживать государственный (муниципальный) долг, что подтверждает опыт стран еврозоны.

При выборе типа и цели бюджетной политики необходимо учитывать, что для богатых ресурсами стран, к которым относится и Россия, характерен набор феноменов, наиболее существенным из которых является то, что в долгосрочной перспективе такие страны растут медленнее, чем страны без ресурсов, у них складываются структурные отраслевые дисбалансы. В частности:

"Экономика и социум" №4(13) 2014