Влияние макропруденциального регулирования на развитие транзакционного бизнеса российских коммерческих банков

Автор: Ризванова Ирина Азатовна

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 2, 2018 года.

Бесплатный доступ

Одним из ключевых факторов развития транзакционного бизнеса как отдельного направления банковской деятельности стал экономический кризис. Он спровоцировал увеличение значительной доли невозвратных ссуд в корпоративном секторе, в то время как чистый комиссионный доход российского банковского сегмента показывал стабильный рост (начиная с 2014 г. более чем на 10 % ежегодно). В контексте этой ситуации актуальными представляются изучение и оценка текущей фазы кредитного цикла в отечественной экономике путем анализа кредитного гэпа в широком и узком определениях. Кроме того, не менее целесообразно установить взаимосвязь фаз кредитного цикла с транзакционным бизнесом коммерческих банков Российской Федерации в целях исследования и выявления показателей транзакционного бизнеса.

Кредитный гэп, антициклическая надбавка, кредитный цикл, транзакционный бизнес

Короткий адрес: https://sciup.org/14932239

IDR: 14932239 | УДК: 336.713(470+571) | DOI: 10.24158/pep.2018.2.7

The impact of macroprudential regulation on the transaction banking development of the Russian commercial banks

The economic crisis became one of the key factors in the development of transaction banking as a certain scope of banking activities. It provoked the increase in non-repayable loans in the corporate sector, while the net fee and commission income of the Russian banking sector showed a stable growth (since 2014 by over 10 % annually). In this context, it is relevant to study and evaluate the current credit cycle in the domestic economy by analyzing the credit gap in a broad and narrow sense. In addition, it is worthwhile to determine the relationship of credit cycle phases with transaction banking of the Russian commercial banks in order to research and identify indicators of transaction banking.

Текст научной статьи Влияние макропруденциального регулирования на развитие транзакционного бизнеса российских коммерческих банков

В соответствии с рекомендациями Базельского комитета по банковскому надзору (БКБН) для сглаживания диспропорции в экономике вводится антициклическая надбавка. Этот новый макропруденциальный инструмент внедряется для регулирования банковских рисков, в частности системных. Он нацелен на повышение устойчивости банковской системы к шокам и снижение негативного влияния финансовой системы на реальный сектор, т. е. направлен против кризиса. При установлении национальной антициклической надбавки Банк России принимает во внимание динамику и скорость восстановления кредитной активности в отдельных сегментах экономики, изменение стандартов кредитования, рентабельность, запас по капиталу банковского сектора и прочие значимые факторы.

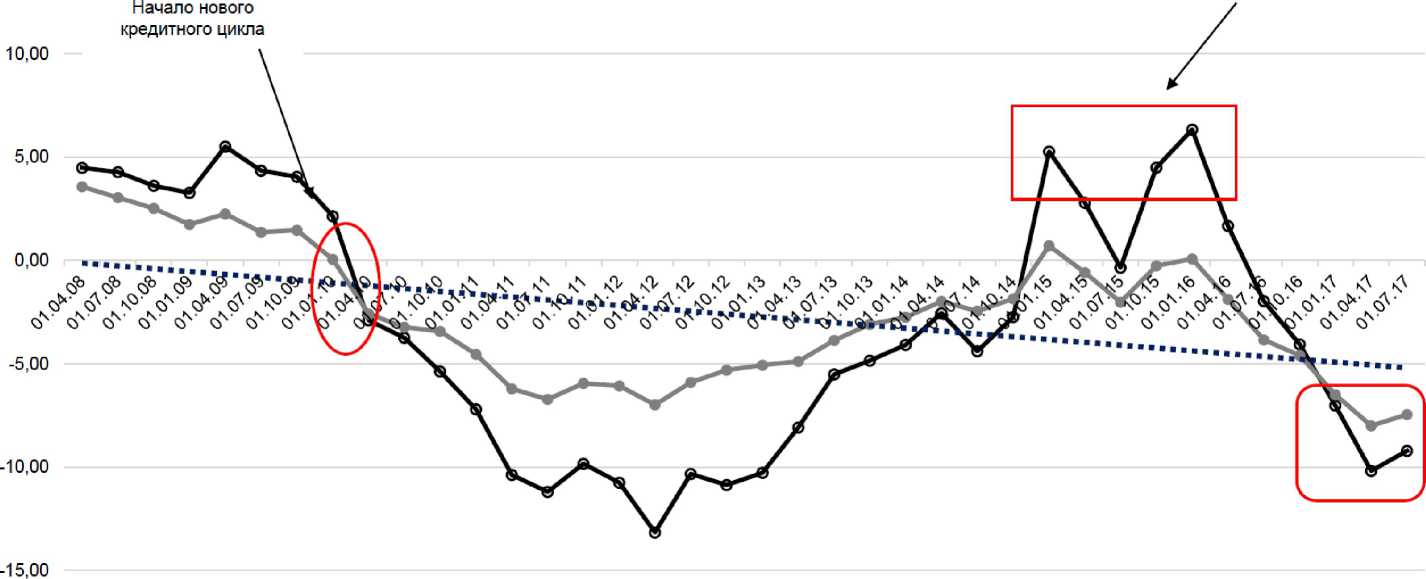

Для принятия решения о величине данной надбавки ЦБ РФ использует широкий перечень параметров. Среди них можно отметить рекомендованный БКБН показатель кредитного гэпа (индикатор кредитной активности) [1]. Для его расчета применяются определения широкого и узкого кредитного предложения. Кредитный гэп в широком понимании подразумевает долг физических лиц перед банками, а также внутренний и внешний долги нефинансовых организаций, в том числе по долговым ценным бумагам [2]. Кредитный гэп в узком определении учитывает долг физических лиц и нефинансовых организаций только перед кредитными организациями – резидентами РФ.

Из рисунка 1 видно, что с конца 2014 до начала 2015 г., с июля 2015 до начала 2016 г. величина кредитного гэпа в широком определении возрастает, что может быть обусловлено не избыточным кредитным предложением, а снижением ВВП. На сегодняшний день кредитный гэп сохраняет отрицательные значения. Это свидетельствует о том, что кредитная активность остается на уровне ниже долгосрочного тренда. На фоне восстановления кредитной активности по отдельным сегментам кредитования отрицательные значения постепенно сокращаются (на 1,3 п. п., до –9,1 п. п., в широком определении и на 0,7 п. п., до –7,4 п. п., в узком определении). Также в указанные периоды значение кредитного гэпа больше 2,0 п. п. В соответствии с рекомендациями БКБН за подобное превышение следует устанавливать ненулевое значение антициклической надбавки.

Превышение кредитного гэпа на 2,0 п. п.

Кредитный гэп (широкое определение кредитного предложения)п п.

^^— Кредитный гэп (узкое определение кредитного предложения) п. п.

..... Линейная (Кредитный гэп (узкое определение кредитного предложения) п. п.)

Рисунок 1 - Динамика кредитного гэпа в широком и узком определениях [3]

Рассмотрим фазы кредитного цикла. Кредитный цикл – разновидность движения кредита, определяемая контекстной спецификой воспроизводственного процесса, структура которой представлена рядом фаз, последовательно сменяющих друг друга в том или ином порядке. Кредитный цикл берет начало в фазе кредитного оживления , когда значения темпов роста кредита остаются отрицательными, но их сокращение замедляется. Переход величин в положительную плоскость с сохранением такой тенденции на протяжении как минимум 4 месяцев позволяет признать наступление второй фазы кредитного цикла – кредитной экспансии . Далее, когда происходит какое-либо шоковое явление, накопленные ранее риски начинают реализовываться, а темпы роста кредита уменьшаются, опускаясь в отрицательную плоскость. Если данная ситуация сохраняется в течение 4 месяцев, признается переход в третью фазу кредитного цикла – кредитное сжатие , которое характеризуется как «движение ко дну». При достижении «дна», когда значения темпов роста длительно находятся в отрицательной плоскости и закрепляются на определенном уровне, наступает четвертая фаза кредитного цикла – кредитная стагнация. Ее длительность зависит от успешности антикризисных мер государства, силы произошедшего шокового явления, накопленных ранее рисков и глубины самого кризиса. При снижении отрицательных темпов роста кредита, т. е. при постепенном восстановлении кредитного тренда, снова наступает фаза кредитного оживления, что свидетельствует о начале нового кредитного цикла.

На рисунке 1 мы видим, что с 2010 г. по сегодняшний день продолжается новый кредитный цикл: фаза кредитного оживления отмечалась в январе – апреле 2010 г., фаза кредитной экспансии – в апреле 2010 – октябре 2014 г., с октября 2014 г. по настоящее время длится этап кредитного сжатия. Кредитный цикл не закончился, поскольку он начинается с оживления и подъема (на рисунке 1 не наблюдается). Кроме того, определенная картина должна регистрироваться в течение как минимум 4 месяцев. Анализ возможной динамики величины кредитного гэпа в зависимости от темпов роста долговой нагрузки, проведенный Банком России, показал, что даже в случае роста кредитования темпами, опережающими увеличение ВВП на 10 п. п., кредитный гэп в широком определении составит 2 п. п. только к 01.07.2019 г. [4].

Проанализируем взаимосвязь фаз кредитного цикла с транзакционным бизнесом российских коммерческих банков. Для начала дадим определение транзакционному бизнесу. Транзакция (от лат. transactio – совершение, договор, взаимодействие) – банковская операция, состоящая в переводе денежных средств с одного счета на другой [5]. За ее проведение (совершение транзакционных операций) банк получает комиссию – плату коммерческому банку за осуществление операций, выполняемых по поручению клиентов и за их счет [6]. Транзакционный бизнес в широком смысле – направление банковской деятельности, основанное на технологиях, позволяющее аккумулировать полную информацию о клиенте (операциях и денежных потоках) в режиме реального времени для эффективного управления оборотным капиталом, ликвидностью и рисками крупных корпоративных клиентов разных отраслей и видов деятельности. Транзакционный бизнес банка в узкой трактовке – направление банковской деятельности, базирующееся на современных технологиях, дающее возможность обслуживать денежные потоки многофилиальных клиентов на всех стадиях бизнес-процесса бесшовно в режиме реального времени в целях получения непроцентных доходов. Транзакционный банк – банк, который предоставляет набор транзакционных операций и «проникает» в экосистему клиентов [7].

Чтобы определить, как макроэкономическая ситуация, в частности макропруденциальное регулирование, влияет на транзакционный бизнес и влияет ли вообще, можно проанализировать средства юридических лиц на счетах в банке (для упрощенного анализа) (рисунок 2).

300000 000

250000 000

200000 000

150000 000

100000 000

50000 000

0 2012 2013 2014 2015 2016 2017

Рисунок 2 – Средства организаций (государственных и негосударственных), банковские депозиты (вклады) и другие привлеченные средства юридических лиц в рублях, иностранной валюте и драгоценных металлах, млн р. [8]

В фазе кредитной экспансии (апрель 2010 – октябрь 2014 г.) отмечалась тенденция увеличения объема средств организаций, банковских депозитов и других привлеченных средств юридических лиц в рублях, иностранной валюте и драгоценных металлах (с 2012 до начала 2016 г.). Переход значений кредитного гэпа в положительную плоскость никоим образом не отразился на данной направленности (наоборот, она усиливается), как и перемещение экономики в фазу кредитного сжатия (с октября 2014 г. по сегодняшний день).

Транзакционный бизнес – направление банковской деятельности, обслуживающее крупных корпоративных клиентов. Данный бизнес может быть представлен только в крупных банках, поэтому для более подробного анализа мы обратились к выборке системно значимых кредитных организаций и рассмотрели совокупный оборот средств компаний на счетах этих банков. В соответствии с указанием от 22.07.2015 г. № 3737-У «О методике определения системно значимых кредитных организаций» Банк России ежегодно утверждает их перечень (на их долю приходится более 60 % совокупных активов отечественного банковского сектора) (таблица 1, рисунок 3).

Таблица 1 – Перечень системно значимых кредитных организаций на 2018 г. [9]

|

Кредитная организация |

Активы нетто кредитной организации, тыс. р. |

|

АО «ЮниКредит банк» |

1 137 526 567 |

|

АО «Банк ГПБ» |

5 487 313 311 |

|

ПАО «Банк ВТБ» |

3 678 862 129 |

|

АО «Альфа-Банк» |

2 659 535 433 |

|

ПАО «Сбербанк» |

23 477 658 406 |

|

ПАО «Московский кредитный банк» |

1 846 375 227 |

|

ПАО «Банк "ФК Открытие"» |

2 109 056 129 |

|

ПАО «Росбанк» |

841 439 262 |

|

ПАО «Промсвязьбанк» |

1 347 154 328 |

|

АО «Райффайзенбанк» |

848 732 934 |

|

АО «Россельхозбанк» |

3 084 821 548 |

250 000

200 000

150 000

100 000

50 000

1 кв 2016 2 кв 2016 3 кв 2016 4 кв 2016 1 кв 2017 2 кв 2017 3 кв 2017 4 кв 2017

Рисунок 3 – Совокупный оборот средств организаций на счетах системно значимых кредитных организаций, млрд р. [10]

Проанализировав рисунок 3, можно сделать вывод, что корреляция между совокупным оборотом средств организаций и кредитным гэпом отсутствует, как и между средствами организаций на счетах кредитных компаний и фазами кредитного цикла. Таким образом, нет взаимосвязи фаз кредитного цикла с транзакционным бизнесом российских коммерческих банков.

Ссылки и примечания:

-

1. Кредитный гэп (от англ. gap – разрыв) – отклонение фактического значения соотношения кредитов к ВВП от его долгосрочного тренда.

-

2. Обзор финансовой стабильности. II–III кварталы 2017 г. [Электронный ресурс]. URL: http://www.cbr.ru/publ/Stabil-

ity/OFS_17-02.pdf (дата обращения: 24.02.2018).

-

3. Составлено автором на основе данных официального сайта Банка России. См.: Национальная антициклическая

надбавка: Индикаторы кредитного цикла [Электронный ресурс]. URL: http://www.cbr.ru/analytics/?PrtId=nant (дата обращения: 24.02.2018).

-

4. Обзор финансовой стабильности …

-

5. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 3-е изд., перераб. и доп. М., 2001. 480 с.

-

6. Гарбузов В.Ф. Финансово-кредитный словарь. 2-е изд. Т. 2. М., 1994.

-

7. Chmelar A. Transaction Banking: Respecting its role in the real economy // ECRI Policy Brief. 2013. No. 6.

-

8. Составлено автором на основе данных официального сайта Банка России. См.: Средства организаций, банковские

депозиты (вклады) и другие привлеченные средства юридических и физических лиц в рублях, иностранной валюте и драгоценных металлах [Электронный ресурс]. URL: http://www.cbr.ru/statistics/UDStat.aspx?TblID=302-21 (дата обращения: 24.02.2018).

-

9. Составлено автором на основе данных сайта www.banki.ru за ноябрь 2017 г.

-

10. Составлено автором на основе данных сайта www.banki.ru .

Список литературы Влияние макропруденциального регулирования на развитие транзакционного бизнеса российских коммерческих банков

- Обзор финансовой стабильности. II-III кварталы 2017 г. . URL: http://www.cbr.ru/publ/Stability/OFS_17-02.pdf (дата обращения: 24.02.2018).

- Составлено автором на основе данных официального сайта Банка России. См.: Национальная антициклическая надбавка: Индикаторы кредитного цикла . URL: http://www.cbr.ru/analytics/?PrtId=nant (дата обращения: 24.02.2018).

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 3-е изд., перераб. и доп. М., 2001. 480 с.

- Гарбузов В.Ф. Финансово-кредитный словарь. 2-е изд. Т. 2. М., 1994.

- Chmelar A. Transaction Banking: Respecting its role in the real economy//ECRI Policy Brief. 2013. No. 6.

- Средства организаций, банковские депозиты (вклады) и другие привлеченные средства юридических и физических лиц в рублях, иностранной валюте и драгоценных металлах . URL: http://www.cbr.ru/statistics/UDStat.aspx?TblID=302-21 (дата обращения: 24.02.2018).