Влияние мер таможенного регулирования на развитие бизнеса в Республике Казахстан

Автор: Завгородний А.Ф., Корникова В.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-2 (80), 2021 года.

Бесплатный доступ

Будучи в составе Евразийского экономического союза Республика Казахстан, постоянно сталкивается со спорными ситуациями во время внешнеэкономической деятельности. Связи с этим для реализации экономической безопасности отечественных производителей и потребителей, отечественного рынка в целом, Республика Казахстан активно применяет меры таможенного регулирования. В рамках данной статьи предлагается рассмотреть взаимосвязь между таможенным регулированием и развитием бизнеса в Республике Казахстан, и определить инструменты, непосредственно влияющие на его развитие.

Республика казахстан, еаэс, таможенное регулирование, бизнес, перспективы развития таможенного регулирования

Короткий адрес: https://sciup.org/170183146

IDR: 170183146 | DOI: 10.24412/2411-0450-2021-10-2-168-173

The impact of customs regulation measures for business development in the Republic of Kazakhstan

Being a member of the Eurasian Economic Union, the Republic of Kazakhstan constantly faces controversial situations during foreign economic activity. In this regard, in order to realize the economic security of domestic producers and consumers, the domestic market as a whole, the Republic of Kazakhstan actively applies customs regulation measures. Within the framework of this article, it is proposed to consider the relationship between customs regulation and business development in the Republic of Kazakhstan, and to identify the tools that directly affect its development.

Текст научной статьи Влияние мер таможенного регулирования на развитие бизнеса в Республике Казахстан

Под таможенным регулированием Республики Казахстан понимают обеспечение соблюдения договоров Республики Казахстан с третьими странами, а также соблюдение таможенного законодательства как ЕАЭС, так и непосредственно законодательства страны. Согласно кодексу Республики от 26 декабря 2017 года № 123-VI «О таможенном регулировании в Республике Казахстан» (с изменениями 01.07.2021 г.) таможенное регулирование – регулирование отношений на территории ЕАЭС, подразумевающее наличие правил перемещения товаров через таможенную границу, установление порядка нахождения и использования товаров, пребывающих на территории ЕАЭС, порядок свершения таможенных операций, таможенного декларирования, таможенных платежей на территории Союза.

Поскольку Казахстан наделен исключительной юрисдикцией, то на территории страны таможенное регулирование осуществляется, основываясь на Договоре о ЕАЭС (2014 г.), на Таможенном кодексе ЕАЭС, на международных договорах с третьими странами, не входящих в Союз, а также на Конституции Республики и иных нормативных актах государства. Важно отметить, что в случаях расхождения правил, содержащихся в кодексе «О таможен- ном регулировании в Республики Казахстан» с международными договорами, ратифицированными страной, признается приоритет международных договоров [1].

Таможенное регулирование включает и регулирование «властных отношений» между таможенными органами и лицами, обладающими правами владения, пользования и распоряжения товарами.

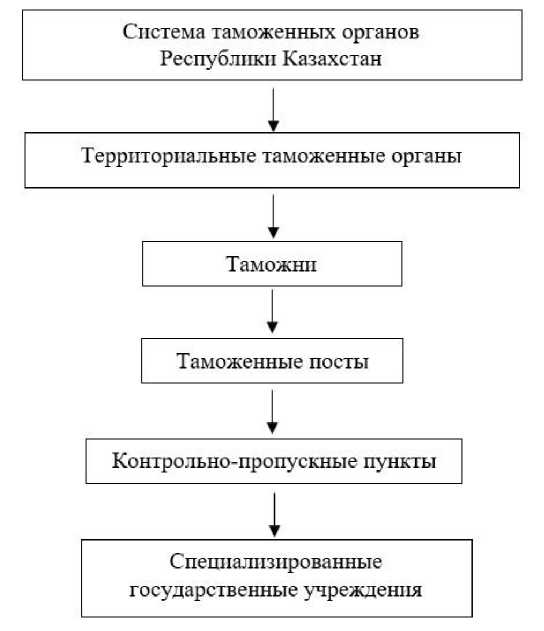

Таможенные органы Республики Казахстан, представленные на рисунке, строят свою деятельность на принципах законности, гласности, равенства. Основными задачами таможенных органов является обеспечение национальной безопасности Республики Казахстана, включая жизнь и здоровье людей, окружающую их среду, в том числе защиту суверенитета и экономической безопасности. Из вышеперечисленных вытекает другая, но немало важная задача – контроль за соблюдением требований таможенного законодательства страны и Союза, контроль за которым возложен непосредственно на таможенные органы Республики Казахстан, а также ЕАЭС.

Процедура формирования ЕАЭС – пример классической интеграции с пошаговым процессом углубления, представляя собой процесс перехода от свободной торговли к общим рынкам.

В течение существования интеграционной группировки казахские аналитики неоднократно выражали недовольства по поводу результатов интеграции. Во-первых, несопоставимость масштабов экономик стран-участниц; во-вторых, ориентированность многоцентричной интеграции на российский рынок; в-третьих, неудовлетворенность степенью реализации первоначальных целей от участия Казахстана.

Рис. Система таможенных органов в Республике Казахстан [1]

Во время создания Таможенного союза (ТС) Республика Казахстан планировала использовать российский рынок, транзитный потенциал Таможенного союза, чтобы восполнить экспортные потери на внешних рынках и модернизировать экономику своей страны. Это связано с тем, что на момент создания ТС Казахская экономика ослабла в связи с падением цен на нефть, последовательностью банкротств в банковском секторе, а также из-за дефицита государственного бюджета. Поэтому создание ЕАЭС рассматривалось в качестве «спасательного круга». Однако из-за невысокого уровня конкурентоспособности, а также ограниченного ассортимента производителей, Республика не смогла существенно нарастить экспорт на рынке стран ЕАЭС.

C 2015 г. объем товарооборота Казахстана со странами-членами ЕАЭС стал увеличиваться, однако достичь результатов объемов экспорта и импорта (78,09 млрд долл. и 29,78 млрд долл. соответственно) за 2013 г. стране не удалось. Кроме того, во внешней торговле страны усилились дисбалансы в пользу других членов ЕАЭС. Так на долю России приходилось около 92% товарооборота в страны ЕАЭС [2].

Таблица 1. Динамика экспорта, импорта и темпов прироста за период 2016-2020 гг.

Республики Казахстан, в млрд долл. [3]

|

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

экспорт |

32,81 |

43,24 |

55,06 |

51,66 |

41,87 |

|

импорт |

15,51 |

17,08 |

19,56 |

24,21 |

24,22 |

|

темпы прироста экспорта |

- |

31,8 |

27,3 |

-6,2 |

-19 |

|

темпы прироста импорта |

- |

10,1 |

14,5 |

23,8 |

0,04 |

Анализ товарной группы товаров, имеющей значительную долю в казахском экспорте (табл. 2), позволяет сделать вывод о том, что экспорт страны имеет сырьевую направленность. Это связано с тем, что у страны низкий уровень развития обрабатывающей промышленности, поэтому она ориентирована на выпуск товаров с низким переделом.

Таблица 2. Ставки таможенных пошлин на основные экспортируемые товары Респуб- лики Казахстана 2020 г. [4]

|

Товарная группа по экспорту |

Ставка импортной таможенной пошлины |

|

Минеральные топлива, минеральные масла и продукты их перегонки |

0–5 % |

|

Чугун и сталь |

|

|

Руды, шлак и зола |

|

|

Медь и изделия из нее |

|

|

Неорганические химические вещества, органические и неорганические соединения драгоценных металлов |

0‒5,5 % |

В детальном рассмотрении регионов страны видно, что около 67% экспортной деятельности приходится на Атыраускую, Карагандинскую области, а также на город Алматы и столицу Нур-Султан. Это объясняется тем, что в данных регионах сосредоточена внушительная доля малого и среднего бизнеса, а предприятия характеризуются высоким уровнем индустриализации.

На данный момент стратегически важным направлением развития Республики Казахстан является «экономизация» внешней политики, путем укрепления позиций страны на мировом рынке. Поэтому государство оказывает поддержку предприятиям в выходе на зарубежный рынок.

В перспективе Республика Казахстан планирует постепенно отменять тарифные и нетарифные меры, препятствующие торговле с третьими странами. Однако именно вышеуказанные меры защищают национальную экономику от проникновения на территорию страны продукции, не соответствующей стандартам качества, препятствуя недобросовестной конкуренции [5].

Наиболее часто используемыми мерами нетарифного регулирования на территории Казахстана являются технические барьеры и временные географические запреты по причинам санитарных и фитосанитарных стандартов (табл. 3).

Таблица 3. Нетарифные меры таможенного регулирования, применяемые на территории Республики Казахстан в 2019 г., в % [6]

|

Ограничения |

В процентах |

|

Технические барьеры |

54,1 |

|

Оценка таможенной стоимости |

2,1 |

|

Санитарно-фитосанитарные меры |

24,9 |

|

Количественные ограничения |

14,0 |

|

Другое |

4,9 |

Наличие сертификатов международных стандартов качества у предприятия, свидетельствует о намерении выйти на зарубежный рынок. Однако среди малых и средних предприятий Казахстана только у 8,5% субъектов имеется сертификат ISO, в то время как 45% изъявили нежелание выходить за пределы национального рынка.

Вместе с тем, существует и ряд барьеров, препятствующих выходу на рынки стран ЕАЭС. Например, требования к наличию сертификатов качества и лицензий производителей для торговли на территории стран-участниц [6].

Одной из причин торговых дисбалансов Казахстана являются тарифные и нета- рифные меры регулирования, ограничивающие доступ на рынки третьих стран. Так наличие Единого таможенного тарифа (ЕТТ) препятствует импорту страны из других государств в пользу продукции, произведенной в России или Беларуси. В самом деле, отличительной чертой ряда пошлин из ЕТТ являются высокие ставки (табл. 4), главная задача которых – защита внутреннего рынка ЕАЭС, то есть протекционистские меры. В связи с этим продукцию, которая импортируется из третьих стран, Казахстан приобретает по более завышенным ценам.

Таблица 4. Ставки таможенных пошлин на основные импортируемые товары Респуб- лики Казахстана 2020 г. [7]

|

Товарная группа по экспорту |

Ставка импортной таможенной пошлины (%) |

|

Машины, механические устройства |

0–15 |

|

Электрические машины и оборудование, их запчасти |

|

|

Транспортные средства, отличные от железнодорожного или трамвайного подвижного состава |

0‒20 |

|

Изделия из железа и стали |

0–15 |

|

Фармацевтические препараты |

0‒6,5 |

Однако важно отметить, что Казахстан обладает большим количеством исключений из ЕТТ, которые были приняты Советом ЕЭК № 59 от 2015 г. в пользу отечественного бизнеса. К 2020 г. количество изъятых статей из ЕТТ достигло 3 тыс. 317 позиций. Таким образом, Казахстан обладает возможностью вывозить по пониженным ставкам «чувствительные» статьи для ее экономики [8; 9].

Для упрощения прохождения таможенных контроля была создана единая информационная система «Единое окно», позволяющая подавать документы, необходимые для осуществления внешнеэкономической деятельности, в унифицированной форме и к тому же через единую точку входа. Благодаря «Единому окну» отпадает необходимость сбора и подачи документов из нескольких инстанций. Это связано с тем, что данный портал связывает около 13 других информационных порталов, среди которых есть, и Государственная база данных, и информационная система «Асана-1». Таким образом, с помощью создания портала «Единое окно» участники ВЭД имеют возможность оформить документы, необходимые для осуществления экспортно-импортных операций, в электронным виде у государственных органов и аккредитованных организаций [6].

Поскольку страны-участницы ЕАЭС в перспективе планируют снижать количество тарифных и нетарифных мер таможенного регулирования на внутреннем рынке Интеграционной группировки, создаются проекты способствующие этому. В качестве примера подобного проекта отметим создание навигационных пломб, отражающих перемещение груза по территории Союза. В рамках данного проекта создается база субъектов внешнеэкономической деятельности (ВЭД), прошедшие регистрацию в процессе отслеживания груза, а также базовые требования и правила эксплуатации данного портала. Таким образом, данный проект станем важной составляющей системы транзита продукции на территории стран-членов ЕАЭС [6].

Для совершенствования таможенного регулирования, следует:

- дополнить ИС «Астана-1» действующими на территории Казахстана формами декларирования товаров, в число которых входят заявления предварительного таможенного декларирования на товары физи- ческих лиц, не предназначенных для коммерческой деятельности, в том числе и на товары, превысившие порог беспошлинного ввоза;

- модернизировать ИС «Астана-1» для упрощения декларирования, ликвидировать физический осмотр груза таможен- ными органами;

- разработать методическое пособие,

- создать единый Протокол таможенного регулирования для электронной торговли товарами. В рамках данного проекта создается оператор электронной торговли. В его компетенцию будет входить обеспечение и контроль за логистикой товаров, приобретенных на зарубежных интернет-порталах.

Приоритетными направлениями развития таможенного регулирования могут быть:

-

- ускорение таможенных операций, которые поспособствует развитию и модернизации национального производства, что привлечет новых субъектов таможенного регулирования, в том числе и инвесторов;

-

- автоматизация процесса, представляет собой снижения физического взаимодействия участников ВЭД и органов таможни,

с целью предотвратить коррекционную деятельность.

Таким образом, таможенное регулирование обеспечивает защиту отечественного рынка, его производителей и потребителей, способствует развитию экономики, привлечению иностранных инвесторов. Для реализации данных задач Республика использует как тарифные меры таможенного регулирования, так и нетарифные меры. Вступление в ЕАЭС принесло как по- ложительные, так и отрицательные результаты. Именно наличие неопределенных и невыгодных для страны результатов способствовало разработке инновационных содержащее пошаговую инструкцию для работы с системой;

проектов, развитию мер таможенного ре- гулирования.

Список литературы Влияние мер таможенного регулирования на развитие бизнеса в Республике Казахстан

- Кодекс Республики Казахстан от 26 декабря 2017 года №123-VI "О таможенном регулировании в Республике Казахстан" (с изменениями и дополнениями по состоянию на 01.07.2021 г.) / Юрист. - [Электронный ресурс]. - Режим доступа: https://online.zakon.kz/document/?doc_id=39082703

- Внешняя торговля с третьими странами / ЕЭК. - [Электронный ресурс]. - Режим доступа: http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/tradestat/tables/extra/Pages/2021/06.aspx

- Мигранян А.А. Казахстан в ЕАЭС: торгово-экономические эффекты // Вестник Института экономики Российской академии наук. - 2019. - №4. - С. 135-136.

- Аргынгазинов А.А Внешняя торговля Казахстана: современные тенденции и особенности экспорта // Российский внешнеэкономический вестник. - 2021. - №6. - С. 23-33.

- Решение Совета ЕЭК № 59 от 14.10.2015 "О перечне товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к Всемирной торговой организации, применяются ставки ввозных таможенных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза, и размеров таких ставок пошлин" / Альта-Софт. - [Электронный ресурс]. - Режим доступа: https://www.alta.ru/tamdoc/15sr0059

- Совершенствование таможенного регулирования в ЕАЭС на современном этапе / Альта-Софт. - [Электронный ресурс]. - Режим доступа: https://www.alta.ru/expert_opinion/82526

- Змановский А.В., Кегенбеков Ж.К. Пути совершенствования системы электронного таможенного декларирования в Казахстане / А.В. Змановский, Ж.К. Кегенбеков // Научные проблемы водного транспорта. - 2021. - №66. - С. 125-131.

- Додонов В.Ю. Дефицит взаимной торговли Казахстана со странами ЕАЭС: тенденции и доминирующие факторы // Евразийская интеграция: экономика, право, политика. - 2020. - №4 (34). - С. 30-34.

- Решение Совета Евразийской экономической комиссии от 16.07.2012 № 54 "Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза" / Альта-Софт. - [Электронный ресурс]. - Режим доступа: https://www.alta.ru/ett