Влияние между уровнем трансакционных издержек и эффективностью фирмы

Автор: Степанян А.Э., Милько О.А., Бабинов Н.Ю.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 9 (15), 2016 года.

Бесплатный доступ

В статье рассматривается проблема влияния трансакционных издержек на эффективность работы предприятия. Предпринимается попытка сравнить соотношения рентабельности выручки и трансакционных издержек по показателям крупнейших компаний Свердловской области из разных отраслей экономики. На основе проведенного сравнительного анализа сделано заключение о разнонаправленном влиянии величины трансакционных издержек на эффективность деятельности компаний, действующих в разных отраслях

Трансакция, трансакционные издержки, рентабельность, рентабельность продаж, чистая прибыль, выручка

Короткий адрес: https://sciup.org/140269822

IDR: 140269822

Текст научной статьи Влияние между уровнем трансакционных издержек и эффективностью фирмы

В современном мире в связи со стремительным ростом экономики значительное место в структуре издержек занимают трансакционные. В связи с этим актуальным является исследование этих затрат и их влияния на эффективность деятельности фирм. Также нужно отметить, что процессы глобализации, охватившие все экономики мира, стимулируют вертикальную и горизонтальную интеграции, тем самым происходит укрупнение фирм, увеличение числа сделок. Это приводит к значительному повышению показателя трансакционных издержек, величина которых, несомненно, влияет на экономическое развитие страны, поэтому исследование особенностей данных издержек является важным направлением изучения в экономической науке.

В 30-е годы двадцатого столетия. Р. Коуз в статье «Природа фирмы» ввел понятие трансакционных издержек, определив их как ключевой фактор в процессе принятия решения о создании фирмы. Р. Коуз обосновал, что при заключении любой сделки нужно осуществить поиск необходимой информации, провести переговоры, принять меры по надзору, построить взаимосвязи, найти компромиссные решения. Данные затраты и являются трансакционными [1].

Д. Норт, подчеркивая особое значение теории Коуза, отмечал, что «самая важная мысль, которая влечет за собой глубокие выводы, требующие пересмотра экономической теории, состоит в том, что когда трансакция сопровождается издержками, институты приобретают значение» [3].

Долгое время трансакционные издержки, открытые Р. Коузом, не находили применения в реальной экономике. Они стали актуальны лишь в начале 60-х годов. Один из экономистов современности А. Нестеренко говорит о том, что «только с развитием современного рынка, распространившегося на огромные географические пространства и охватившего многочисленные экономические и социальные отношения по защите прав собственности, трансакционные издержки приобрели современное значение. Но важнее «географического» аспекта – стремительное усложнение социальной жизни, углубление разделения труда, появление новых объектов собственности (например, интеллектуальной) и гораздо более интенсивное, чем прежде расщепление прав собственности на частичные полномочия» [2, с. 295].

При исследовании трансакционных издержек важно не только определение их качественного значения, но и количественное измерение в рамках затрат, а также выявление их влияния на эффективность деятельности фирм в разных отраслях экономики Свердловской области.

Попытка расчета размера трансакционных издержек фирмы приведена в статье В.Ж. Дубровского и Е.А. Кузьмина «Трансакционные издержки и трансакциоемкость экономической системы», где авторами предлагается формула, основанная на суммировании таких затрат, как коммерческие, управленческие и налога на прибыль предприятия:

TCi = CCi + MCi +Tpi или TCi = CCi + MCi + Pi ×T, (1)

где TC i – трансакционные издержки i- предприятия или организации;

CC i – коммерческие расходы i -предприятия или организации, определенные в соответствии со стандартами бухгалтерской отчетности (РСБУ2);

MCi – управленческие расходы i-предприятия или организации, определенные в соответствии со стандартами бухгалтерской отчетности;

Tp i – налог на прибыль i -предприятия или организации, определенный в соответствии со стандартами бухгалтерской отчетности;

P i – прибыль до налогообложения i -предприятия или организации, определенная в соответствии со стандартами бухгалтерской отчетности;

T - ставка налога на прибыль [4, с.23].

«В представленной формуле (1) предприятие (организация) рассматривается как самостоятельная бизнес-единица – обособленный экономический агент, вынужденно несущий определенные расходы на проведение обменных операций.» [4, с.23].

Данная формула, по мнению авторов, удобна для расчетов, поскольку учитывает статистические показатели, доступные для применения в анaлизе. За базу для исследования взяты показатели компаний Свердловской области, действующих в разных отраслях экономики региона. Выбраны следующие отрасли:

-

— легкая промышленность;

-

— тяжелая промышленность;

-

— строительство;

-

— торговля;

-

— транспорт и связь.

Авторами проведен анализ соотношения рентабельности выручки и трансакционных издержек по перечисленным выше отраслям. Рентабельность выручки по чистой прибыли просчитана по формуле (2):

Р п = ЧП/ РП,

где Р п – рентабельность продаж;

ЧП – чистая прибыль;

РП – выручка.

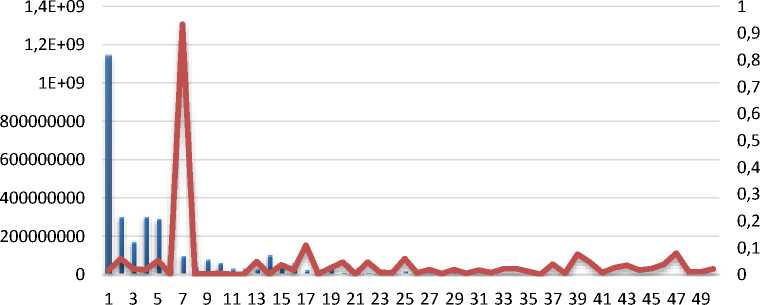

Ниже приведен график, показывающий влияние трансакционных издержек на рентабельность выручки предприятий, действующих в сфере легкой промышленности (Рисунок 1). Наглядно видно, что в данной отрасли даже при высоких трансакционных затратах фирм, рентабельность высокая.

рынков и компаний – СПАРК» [5].

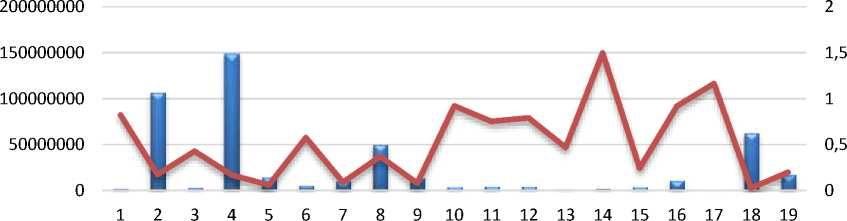

Далее рассмотрены показатели компаний тяжелой промышленности (Рисунок 2). Здесь можно увидеть неоднозначную зависимость рентабельности от значений трансакционных издержек: низкая рентабельность и при очень высоких, и при почти незначительных трансакционных затратах. Возможно, причина кроется в специфичности данной отрасли.

^^Трансакционные издержки С Рентабельность

Рисунок 2 – Отрасль "Тяжелая промышленность"

Источник: составлено авторами на основе данных из «Системы профессионального анализа рынков и компаний – СПАРК» [5].

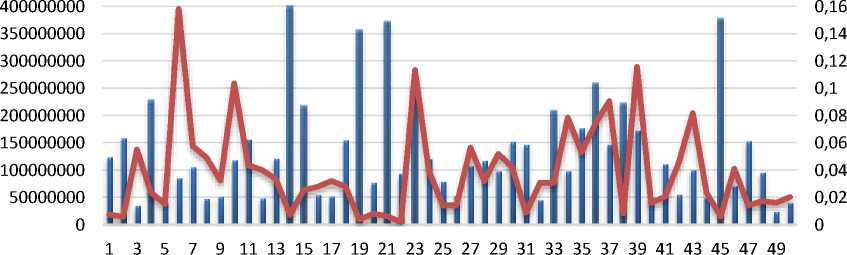

Практически обратная связь между этими двумя показателями наблюдается в строительной отрасли региона (Рисунок 3). Судя по графику, можно утверждать, что чем выше трансакционные издержки, тем ниже рентабельность, и наоборот.

^^Трансакционные издержки 3 Рентабельность

Рисунок 3 – Отрасль "Строительство"

Источник: составлено авторами на основе данных из «Системы профессионального анализа рынков и компаний – СПАРК» [5].

Довольно специфичная картина просматривается при анализе торговой сферы (Рисунок 4). Трансакционные издержки компаний по-разному воздействуют на коэффициент рентабельности, и высоких значениях первого, второй находится на низком уровне, и наоборот. Однако в некоторых случаях мы видим и прямую зависимость данных показателей.

450000000 0,18

к iТранскационные издержки С 3 Рентабельность

Рисунок 4 – Отрасль "Торговля"

Источник: составлено авторами на основе данных из «Системы профессионального анализа рынков и компаний – СПАРК» [5].

На представленном ниже графике (Рисунок 5) можно увидеть практически полное отсутствие влияния трансакционных издержек на показатель эффективности деятельности компаний в отрасли «Транспорт и связь».

3E+09

0,2

2,5E+09

2E+09

1,5E+09

1E+09

L^z\Ja/wA\«-

0,15

0,1

0,05

1 2 3 4 5 6 7 8 9 101112131415161718192021222324

^^Трансакционные издержки ^^^^wРентабельность

Рисунок 5 – Отрасль "Транспорт и связь"

Источник: составлено авторами на основе данных из «Системы профессионального анализа рынков и компаний – СПАРК» [5].

Важно отметить тот факт, что в разных отраслях данная зависимость имеет специфичную направленность, так например, в легкой промышленности данная связь прямая, что говорит о высокой значимости данных издержек для развития и процветания компаний отрасли. Для сферы строительства, как следует из приведенных исследований, эта зависимость – обратная, из чего можно сделать вывод, что рассмотренные издержки пагубно сказываются на рентабельности предприятий отрасли.

По мнению авторов, в проведенном анализе прослеживается разнонаправленное влияние величины трансакционных издержек на эффективность деятельности компаний, действующих в разных отраслях.

Список литературы Влияние между уровнем трансакционных издержек и эффективностью фирмы

- Коуз, Р.Г. Нобелевская лекция «Институциональная структура производства (1991) // Природа фирмы: Пер. с англ. М.: Дело, 2001.

- Нестеренко, А.Н. Экономика и институциональная теория [Текст] А.Н. Нестеренко // Эдиториал УРСС. - Москва, 2002.

- Норт, Д. Институты, институциональные изменения и функционирование экономики М.: Фонд экономической книги «Начала», 1997.

- Дубровский, В.Ж. Трансакционные издержки и трансакциоемкость экономической системы / В.Ж. Дубровский, Е.А. Кузьмин // Региональная экономика: теория и практика: научно-практический и аналитический журнал / Информсервис. - Москва, 2013. - С. 18-25

- Система анализа рынков и компаний «СПАРК»: [Электронный ресурс]. - Режим доступа http://www.spark-interfax.ru/ (дата обращения: 30.07.2016)