Влияние надзора и макропруденциального регулирования на стратегическое управление коммерческих банков

Автор: Щербакова Т.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-3 (75), 2021 года.

Бесплатный доступ

Банковская система является основой функционирования и развития всей рыночной экономики страны, а макропруденциальное регулирование влияет на формирование устойчивых, высококонкурентных субъектов финансового рынка. Развитие макропруденциального регулирования обусловливает сегодня поиск со стороны коммерческих банков новых методов, финансовых инструментов и технологий, которые, с одной стороны, наиболее полно отвечали бы потребностям клиентов, снижению банковских рисков и повышению качества банковского продукта, а, с другой стороны, удовлетворяли бы требованиям мегарегулятора.

Российский банковский сектор, макропруденциальное регулирование, системный риск, стратегическое управление коммерческим банком

Короткий адрес: https://sciup.org/170183548

IDR: 170183548 | DOI: 10.24412/2411-0450-2021-5-3-201-206

Impact of supervision and macroprudential regulation on the strategic governance of commercial banks

The banking system is the basis for the functioning and development of the entire market economy of the country, and macroprudential regulation affects the formation of stable, highly competitive subjects of the financial market. The development of macroprudential regulation today determines the search on the part of commercial banks for new methods, financial instruments and technologies that, on the one hand, would most fully meet the needs of customers, reduce banking risks and improve the quality of the banking product, and, on the other hand, would satisfy the requirements of the mega-regulator ...

Текст научной статьи Влияние надзора и макропруденциального регулирования на стратегическое управление коммерческих банков

Коммерческие банки являются важнейшими участниками финансовых рынков. В процессе своей деятельности они аккумулируют значительную часть сбережений населения, посредством кредитования участвуют в безналичной эмиссии денежных средств. Банки также являются участниками платежных систем, поддержива-ютфункционирование систем расчетов.

Как и любые коммерческие организации, ключевой целью создания банков является извлечение прибыли, и, как следствие, их деятельность влечет за собой значительные риски, в том числе системный.

Банковское регулирование представляет собой регулирование деятельности коммерческих банков, которое следует из специфики коммерческого банка в качестве субъекта экономической деятельности.

Ключевыецели банковского регулирования:

-

-различаются и изменяются в зависимости от текущего состояния национальной экономики, необходимости решения тех или иных задач посредством банковской системы в рамках национальной экономики;

-

- направлены на обеспечение стабильного, безопасногофункционирования банков, защиту интересов кредиторов и

- вкладчиков, предотвращение деструктив-ныхтенденций в банковской системе, ее устойчивое развитие, повышение эффективности банковской деятельности.

Банковский надзор представляет собой деятельность, которая вытекает из специфики банковского дела, осуществляется уполномоченным органом (Центральным Банком РФ) в установленном порядке, по проверке и оценке соблюдения кредитными организациями введенных регулятором норм, стандартов и принципов. Стадии надзорного процесса на микроуровне:

-

I . Проверка соответствия деятельности кредитной организации установленным в рамках банковского регулирования нормам, стандартам и принципам:

-

- надзор за созданием организации (гос. регистрация, лицензирование);

-

- надзор за текущей деятельностью организации (дистанционный надзор; контактный надзор).

-

II. Разработка и обоснование применения превентивных мер воздействия.

Контроль реализации рекомендаций надзорного органа. Реализуются, когда нарушение еще не совершено, но есть некие сигналы о возможности его возникновения.

-

III. Разработка и обоснование применения пресекательных мер воздействия.

Стадии надзорного процесса на макроуровне:

-

- анализ текущего состояния экономики;

-

- прогнозирование макроэкономической ситуации на перспективу.

Вопросы стратегического управления в коммерческом банке регламентируются со стороны национального регулирующего органа посредством обязательных нормативно-правовых актов и рекомендаций, а также со стороны экспертов в области банковского дела при помощи специальных стандартов.

В последние годы наблюдается повышение внимания регуляторов к корпоративному управлению, в том числе, к стратегическому. Все это обуславливает важность вопроса развития макропруденци-ального регулирования коммерческих банков и его влияния на систему стратегического управления в банке. Результаты деятельности банковского сектора в условиях пандемии 2020 года показали устойчивость российского банковского сектора, что напрямую связано с развитием и совершенствованием макропруденциального регулирования со стороны Центрального банка РФ [2].

Инструменты макропруденциального регулирования (надбавки к коэффициентам риска) на данном этапе развития финансового рынка направлены преимущественно на регулирование рисков, связанных с обслуживанием кредитного портфеля коммерческого банка, как основной составляющей активов. Влияния на уровень кредитных рисков, которые принимает на себя на себя кредитная организация, мегарегулятор стремится ограничить общую рискованность кредитных портфелей, краткосрочному сокращению выдачи кредитов в рамках повышениях коэффициентов соответствующего сегмента [3].

В соответствии с применяемым надбавками коммерческие банки вынуждены корректировать кредитную политику, которая является частью стратегии кредитной организации.

Банки после пандемии в рамках своих стратегических планов должны быть готовы изменить бизнес-модель, чтобы быть способными принять изменения и послабления, предлагаемые со стороны регулятора. Государство в лице Банка России предлагает также различные меры социальной поддержки, а коммерческие банки в своих стратегических планах должны быть готовы это применять, хотя бы частично. Но, как показала, большинство банков оказалось к этому не готово, и пандемия это показала. В кредитных организациях не создан механизм, который способен быстро внедрить те рекомендации, которые предлагает Центральный банк РФ. В ситуации, если конкретный коммерческий банк не готов, например, работать с государственными программами, то окажется в проигрышной ситуации относительно других игроков финансового рынка.

В докладах Ассоциации российских банков подчеркивается, что конкуренция является одним из ключевых факторов экономического роста. Снижение уровня конкуренции в банковском секторе негативно влияет на финансовую стабильность, а также на экономический рост в целом. Тенденция уменьшения количества банков в российском банковском секторе в последние годы способствовала реструктуризации рынка в сторону крупнейших кредитных организаций и соответственному снижению уровня конкуренции.

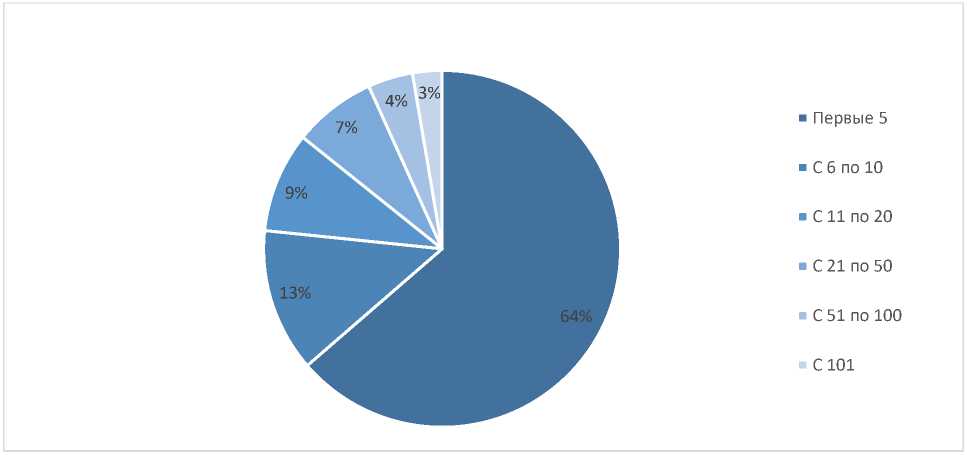

Доля активов топ-5 банков на 01.01.2021 г. в совокупных активах российского банковского сектора составляет 64%, что свидетельствует о значительной концентрации на рынке (рис. 1).

Рис. 1. Концентрация активов по банковскому сектору России [4]

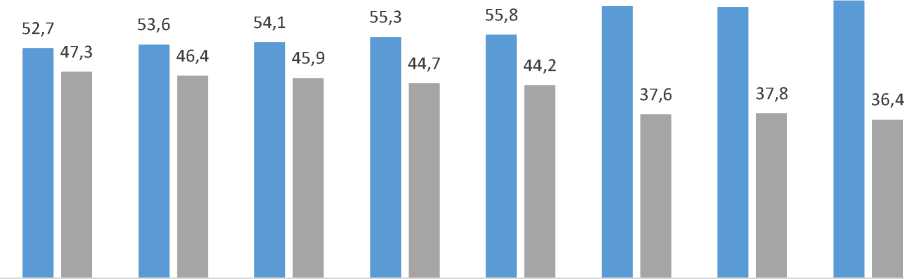

На графике (рис. 2Рис.) представлена динамика долей топ-5 российских банков в структуре совокупных активов банковского сектора за последние 8 лет. Следует отметить, что в динамике доля крупнейших банков только увеличивается: доля топ-5 банков возросла на 9%: с 52.7 до 63.6%.

Доля всех остальных банков (с 6 и далее) сокращается и варьируется от 47.3% до 36.4% за анализируемый период, что также говорит о высокой концентрации активов у крупнейших банков и низкой конкуренции на банковском рынке.

Первые 5 С 6

62,4 62,2 63,6

01.01.2014 01.01.2015 01.01.2016 01.01.2017 01.01.2018 01.01.2019 01.01.2020 01.01.2021

Рис. 2. Динамика концентрации активов по банкам [4]

Учитывая текущую степень концентрации капитала, можно сказать, что современное макропруденциальное регулирование будет охватывать большую часть сектора. Однако при этом возрастает вероятность реализации системного риска вследствие именно высокой степени концентрации ресурсов у небольшого числа коммерческих банков.

Развитие адаптационных мероприятиях стратегического управления в коммерческих банках в условиях кризисных явлений различного рода особенно важно для поддержания показателей эффективности на необходимом уровне, выполнения требований регулятора и продолжения выполнения стратегических планов.

Возможность быстро переориентиро- предоставляет конкурентное преимуще- вать коммерческим банком бизнес-модель ство.

ставит его в выигрышное положение,

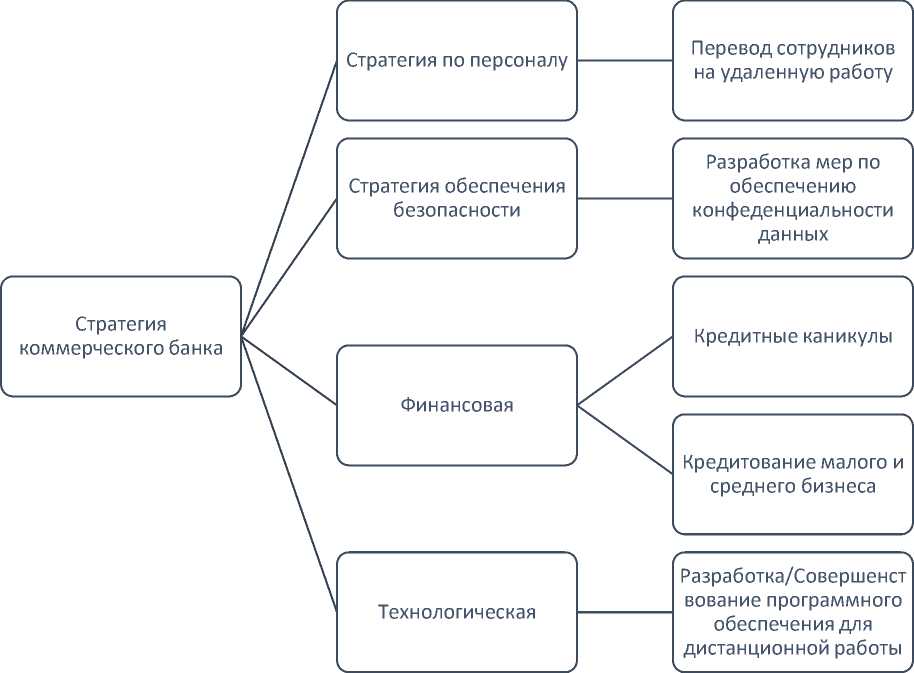

Рис. 3. Влияние макропруденциального регулирования на калибровку стратегий коммерческих банков

Возрастание роли банковского менеджмента и влияния на него макропруденци-альной политики мегарегулитора продиктовано нынешними условиями: массовое распространение коммуникационных и информационных технологий. Помимо этого, специфичные характеристики современных финансовых рынков и текущее состояние банковской системы РФ говорят об остроте вопросов повышения качества российских коммерческих банков и использования ими инновационных принципов стратегического менеджмента для увеличения конкурентоспособности.

Проблематика стратегического управления можно условно разделить на два уровня (по масштабу деятельности кредитных организаций): уровень крупных кредитных организаций и уровень малых и средних кредитных организаций [5].

Для крупных кредитных организаций:

-

- слабая адаптивность стратегического планирования (модификация планов);

-

- сложность трансформации существующих процессов в критических ситуациях;

-

- эффективность организации работы сотрудников компании и оценка результативности их деятельности.

Для малых и средних кредитных организаций:

-

а) отсутствие стратегического менеджмента как системы управления:

-

- осознание потребности в формировании системы стратегического управления;

-

- повышение значимости вопросов развития организации;

-

- совершенствование механизма сбора данных как о самой компании, так и о ее бизнес-среде;

-

б) отсутствие стратегии:

-

- развитие стратегического анализа;

-

- налаживание процесса преобразования стратегического анализа в стратегические планы;

-

в) отсутствие механизма реализации стратегии:

-

- формирование механизма развития;

-

- совершенствование навыков реализации стратегических планов.

Особенно остро вопросы стратегического управления обозначились в период коронавирусной пандемии 2020 года. Безусловно, Банк России принимает меры по поддержке граждан и бизнеса в кризисной ситуации, возникшей в результате коронавирусной пандемии, однако они носят преимущественно рекомендательный характер, что не может гарантировать их полного исполнения коммерческими банками.

Прошлый год стал испытанием для российской банковской системы, однако краха отрасли удалось избежать. В целом банки оказались гораздо более подготов- ленными к нынешним вызовам, нежели в различные критические периоды в прошлом. Прежде всего, это связано с последовательной работой Банка России как мегарегулятора финансовых рынков по выводу слабых игроков в течение последних нескольких лет, ослаблением регуляторных норм, смягчением денежно-кредитной политики и мерами поддержки экономики [1].

В то же время события 2020 года стали катализатором цифровой трансформации обслуживания клиентов, банковских процессов и продуктов. Задача адаптации бизнеса и трансформации услуг к новым условиям стала приоритетной абсолютно для всех банков, независимо от уровня цифровизации.

Поскольку стратегическое управление включает в себя такие элементы, как инновации и развитие продуктов, управление взаимодействием с клиентами, управление персоналом, финансовое управление и т.д., коммерческие банки, вероятно, будут стремиться минимизировать потери, которые уже были ими понесены в связи с волатильностью фондового рынка в феврале-марте 2020 года, удержать уже существующих клиентов и привлечь новых, а также адаптировать уже используемые банковские продукты под современную ситуацию.

Подводя итог, можно отметить, что макропруденциальное регулирование, ко- торое направлено, в первую очередь, на поддержание устойчивости финансовой системы к шокам и кризисам, ведет к совершенствованию системы стратегического управления в коммерческом банке. Это достигается как посредством следования прямым указаниям и инструкциям со стороны мегарегулятора, так и посредством улучшения показателей деятельности компании в рамках выполнения надбавок и обязательных нормативов.

Список литературы Влияние надзора и макропруденциального регулирования на стратегическое управление коммерческих банков

- Как опыт 2020 года повлияет на будущее банковского сектора России? -[Электронный ресурс]. - Режим доступа: https://www.ey.com/ru_ru/banking-capital-markets/ey-russian-bank-sector-survey-march-2020 (Дата обращения: 14.05.2021)

- Концепция макропруденциальной политики. - [Электронный ресурс]. - Режим доступа: https://old.cbr.ru/Content/Document/File/87266/terms_dfs.pdf (Дата обращения: 05.05.2021)

- Макропруденциальная политика Банка России: текущие меры и дальнейшие направления развития. - [Электронный ресурс]. - Режим доступа: https://new.nfa.ru/upload/iblock/9ca/03_Elizaveta-Danilova.pdf (Дата обращения: 06.05.2021)

- Статистические показатели банковского сектора Российской Федерации. - [Электронный ресурс] - Режим доступа: https://cbr.ru/statistics/bank_sector/review/ (Дата обращения: 07.05.2021)

- Фундаментальные проблемы стратегического управления. - [Электронный ресурс]. - Режим доступа: https://rik-company.ru/strategy_problems.html (Дата обращения: 10.05.2021).