Влияние налогообложения на инвестиционную активность предприятий нефтегазовой отрасли

Автор: Осина Дарья Олеговна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 5 (113), 2018 года.

Бесплатный доступ

В статье рассматривается влияние налогообложения на инвестиционную активность в нефтедобывающей отрасли. Анализируются динамика поступлений налога на добычу полезных ископаемых в бюджетную систему, налоговая нагрузка и обороты компаний нефтяной отрасли за последние десять лет. Для выявления наличия или отсутствия связи между уровнем инвестиций и налоговыми платежами нефтедобывающих компаний, рассчитывается коэффициент корреляции.

Налогообложение полезных ископаемых, инвестиции в нефтегазовую отрасль, система налогообложения нефти и газа, инвестиционный климат

Короткий адрес: https://sciup.org/148318937

IDR: 148318937

Affect taxation on investment climate in oil-and-gas sphere

Article considers how taxation affect on investment climate in oil-and-gas sphere. This article also analyzed share of mineral extraction tax in federal budget of Russia Federation. Focuses on tax burden and turnovers of oil and gas companies in last ten years. On the basis of correlation coefficient identify relationships between level of taxation and investment activity in oil-and-gas extraction industry.

Текст научной статьи Влияние налогообложения на инвестиционную активность предприятий нефтегазовой отрасли

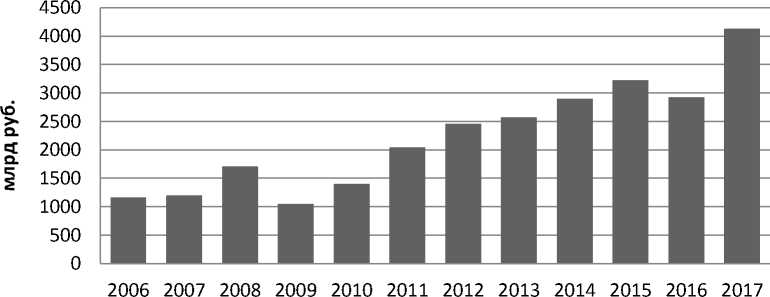

Нефтегазовые доходы, исходя из основных направлений бюджетной политики на 2017–2019 гг., сохранят ключевую роль в российской экономике. Согласно распоряжению Правительства РФ «О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года», совершенствование системы налогообложения добычи нефти является одной из первостепенных задач. Спектр факторов, определяющих динамику налоговых поступлений в бюджет, широк: изменение объемов добычи газа, цены на нефть, тенденции мирового рынка нефти и газа и особенности развития нефтегазовой отрасли. В силу высоких доходов нефтегазовая отрасль превратилась в международном масштабе в арену борьбы за передел сфер влияния, поэтому политическая среда российской экономики также оказывает воздействие на динамику поступлений. Согласно официальной информации, предоставленной ФНС России, в 2016 году сбор налога уменьшился на 300 млрд руб. в силу динамики цен на нефть. В 2017 году поступления выросли более чем на 30%, что обусловлено ростом средних нефтяных цен на 25% при укреплении рубля на 15% и малом росте добычи (см. рис. 1).

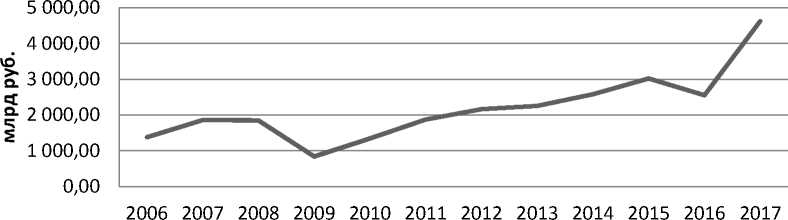

Руководители крупнейших нефтегазовых компаний регулярно сообщают на экономических форумах о непосильном налоговом бремени, которое препятствует развитию отрасли: разработка новых месторождений по их словам является нерентабельной. На рисунке 2 представлены абсолютные значения налоговых платежей, уплаченных компаниями нефтегазовой отрасли за период 2006-2017 гг. Действительно, налоговое бремя компаний возрастает: в 2017 году общий объем налоговых платежей

ГРНТИ 06.73.15

Дарья Олеговна Осина – аспирант кафедры государственных и муниципальных финансов Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 07.07.2018.

компаний в бюджет составил 4 625,23 млрд руб. – это 26% налоговых доходов консолидированного бюджета. При этом доля НДПИ в налоговых платежах компаний составляет более 80% на протяжении последних девяти лет (табл. 1).

Рис. 1. Динамика поступлений НДПИ в консолидированный бюджет РФ [3]

Рис. 2. Поступление налоговых платежей в бюджетную систему РФ по организациям с основным видом деятельности «Добыча сырой нефти и природного газа», млрд руб. [3]

Таблица 1

Налоговые доходы консолидированного бюджета РФ и доля налоговых платежей нефтегазодобывающих компаний

|

Год |

Налоговые доходы консолидированного бюджета РФ, млрд руб. |

Налоговые платежи компаний с основным видом деятельности «Добыча сырой нефти и природного газа», млрд руб. |

Доля налоговых платежей компаний с основным видом деятельности «Добыча сырой нефти и природного газа» в налоговых доходах бюджета РФ, % |

НДПИ, уплаченный компаниями с основным видом деятельности «Добыча сырой нефти и природного газа», млрд руб. |

Доля НДПИ в составе налоговых платежей компаний с основным видом деятельности «Добыча сырой нефти и природного газа», % |

|

2006 |

5 441,03 |

1 376,83 |

25,30 |

986,35 |

71,64 |

|

2007 |

6 967,63 |

1 858,01 |

26,60 |

1 009,16 |

54,31 |

|

2008 |

7 967,80 |

1 846,78 |

23,20 |

1 485,65 |

80,45 |

|

2009 |

6 307,03 |

838,11 |

13,29 |

688,27 |

82,12 |

|

2010 |

7 687,88 |

1 342,07 |

17,46 |

1 099,73 |

81,94 |

|

2011 |

9 733,60 |

1 871,64 |

19,23 |

1 537,43 |

82,14 |

|

2012 |

10 952,64 |

2 164,59 |

19,76 |

1 803,82 |

83,33 |

|

2013 |

11 322,65 |

2 252,81 |

19,90 |

1 888,57 |

83,83 |

|

2014 |

12 606,29 |

2 581,35 |

20,48 |

2 145,96 |

83,13 |

|

2015 |

13 707,09 |

3 020,60 |

22,04 |

2 519,66 |

83,42 |

|

2016 |

14 387,74 |

2 551,96 |

17,74 |

2 170,04 |

85,03 |

|

2017 |

17 194,24 |

4 625,23 |

26,90 |

3 925,22 |

84,87 |

Имея доступ к таким эмпирическим данным, как оборот компаний и сумма уплаченных налогов, рассчитаем налоговую нагрузку нефтедобывающих компаний (табл. 2). Мы видим, что налоговая нагрузка компаний уменьшилась почти в два раза, что объясняется превышением темпа роста оборота компаний над темпом роста налоговых платежей. Средний коэффициент налоговой нагрузки по отрасли, представленный ФНС, также фиксирует уменьшение нагрузки (см. рис. 3).

Заметим, что используемый нами для расчетов показатель «оборот компаний» включает стоимость отгруженных товаров собственного производства, выполненных собственными силами, а также выручку от продажи приобретенных ранее на стороне товаров. В силу этого данные не могут быть сопоставимы, но позволяют сделать вывод об уменьшающемся налоговом бремени компаний данной отрасли.

41,5 ** ■

35,6

39,6

36,3 39

33,2 33,2

24,74

19,87

Таблица 2

Анализ налоговой нагрузки нефтедобывающих компаний

|

Год |

Налоговые платежи, млрд руб. |

Темп роста |

Оборот компаний, млрд руб. |

Темп роста |

Налог в доходах компаний, % |

|

2006 |

1 376,83 |

- |

3 225,80 |

- |

42,68 |

|

2007 |

1 858,01 |

135% |

3 645,00 |

113% |

50,97 |

|

2008 |

1 846,78 |

134% |

4 387,90 |

136% |

42,09 |

|

2009 |

838,11 |

61% |

4 217,30 |

131% |

19,87 |

|

2010 |

1 342,07 |

97% |

5 424,90 |

168% |

24,74 |

|

2011 |

1 871,64 |

136% |

7 169,80 |

222% |

26,10 |

|

2012 |

2 164,59 |

157% |

7 723,10 |

239% |

28,03 |

|

2013 |

2 252,81 |

164% |

8 036,60 |

249% |

28,03 |

|

2014 |

2 581,35 |

187% |

8 605,90 |

267% |

30,00 |

|

2015 |

3 020,60 |

219% |

9 991,30 |

310% |

30,23 |

|

2016 |

2 551,96 |

185% |

10 174,00 |

315% |

25,08 |

60,2

49,4 50,97 50,5

42,68 42,09

26,10 28,03 28,03 30,00 30,23 25,08

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

налоговая нагрузка по данным ФНС, % расчетная налоговая нагрузка %

Рис. 3 . Налоговая нагрузка компаний с основным видом деятельности «Добыча топливно-энергетических полезных ископаемых» [3, 4]

Известно, что налогообложение является одним из факторов, оказывающих значительное влияние на инвестиционную активность в стране. Единого подхода к понятию и методике расчета показателя инвестиционной активности нет, но в целом мы придерживаемся мнения Трофимовой Л.А., что инвестиционная активность – экономическая категория, характеризующая осуществление инвестиций в капитал хозяйствующих субъектов с целью получения дохода и обеспечения конкурентоспособности продукции и услуг [1].

Недропользователь, помимо прочего, должен учитывать налоговые обязательства, ожидая, что налоговый режим позволит ему получить ожидаемую прибыль. Между тем, российская система налогообложения, по нашему мнению, не является стабильной и справедливой, что негативно сказывается на инвестиционной привлекательности проектов освоения ресурсов. Так, в 2017 году РФ заняла

52 место по уровню налогообложения в рейтинге Всемирного банка, целью которого является оценка условий ведения бизнеса [2].

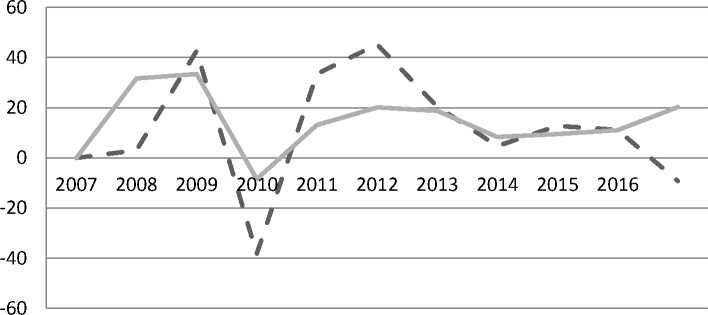

Для оценки влияния налогообложения на инвестиционную активность, сравним динамику прироста налоговых платежей и объема инвестиций в основной капитал по отрасли. Расчет коэффициента корреляции за последние пять лет подтвердил наличие обратной связи (r = –0,8) между размером налоговых платежей и размером инвестиций в основной капитал. Так, при снижении налоговых платежей в 2016 году наблюдается рост инвестиций, при этом темп прироста показателя в 2016 году составил 20%, тогда как в предыдущие периоды составлял не более 9-10% ежегодно. Но расчет коэффициента за десять лет (с 2007 по 2017 гг.) позволяет увидеть, что связь между показателями слаба (r = 0,6), а вывод об обратной зависимости показателей в долгосрочном периоде не подтвержден.

Таким образом, мы установили, что обратная зависимость между показателями наблюдается только в краткосрочных периодах, в долгосрочном же периоде связь является слабой, что позволяет сделать вывод о том, что увеличение налогообложения не оказывает влияния на изменения инвестиционного климата в отрасли.

налоговые платежи

^^^^^^^^ инвестиции

Рис. 4. Динамика прироста налоговых платежей и инвестиций в основной капитал компаний, основным видом деятельности которых является «Добыча сырой нефти и природного газа» [4]

Список литературы Влияние налогообложения на инвестиционную активность предприятий нефтегазовой отрасли

- Трофимова Л. А. Теория и методология управления инвестиционной активностью промышленных предприятий в конкурентной среде. Автореферат дис.. д-ра экон. наук. СПб., 2003.

- Doing business 2018. [Электронный ресурс]. Режим доступа: http://russian.doingbusiness.org/~/media/ WBG/DoingBusiness/Documents/AnnualReports/English/DB18-Chapters/DB18-DTF-and-DBRankings.pdf (дата обращения 30.06.2018).

- Официальный сайт Федеральной налоговой службы. [Электронный ресурс]. Режим доступа: https://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения 01.07.2018).

- Официальный сайт Федеральной службы государственной статистики. [Электронный ресурс]. Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_113507510064 (дата обращения 03.07.2018).