Влияние налогов на экономическую безопасность Ставропольского края

Автор: Асдиева З.К.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (73), 2020 года.

Бесплатный доступ

В статье представлен сравнительный анализ динамики ряда показателей, характеризующих экономическую безопасность России и Ставропольского края. Показано, что слабая экономика региона несет высокую налоговую нагрузку, что препятствует достижению экономической безопасности.

Налоги, экономическая эффективность, экономическая безопасность

Короткий адрес: https://sciup.org/140252458

IDR: 140252458 | УДК: 332.12

Influence of taxes on the economic security of the Stavropol region

The article presents a comparative analysis of the dynamics of the indicators characterizing the economic security of Russia and Stavropol Region. It is shown weak economy of the Region has the high tax burden, which impedes the achievement of the economic security.

Текст научной статьи Влияние налогов на экономическую безопасность Ставропольского края

Институциональная экономическая теория рассматривает категорию «экономическая безопасность», как такое состояние экономики, при котором минимизируются риски и вызовы, препятствующие социальноэкономическому развитию [6]. В стране с федеративным устройством уровень экономической безопасности определен экономической эффективностью образующих страну регионов [1].

Самым опасным вызовом экономической безопасности внутри страны является неравномерность развития регионов, большие различия по уровню жизни и экономической эффективности, большая зависимость бюджетов субъектов РФ от помощи федерального бюджета. Для оценки экономической безопасности разработано более двух десятков критериев, позволяющих всесторонне оценить факторы, ее определяющие.

В системе национальных счетов, создаваемом статистикой в масштабе всей страны, обобщающим показателем является валовой внутренний продукт (ВВП). Для оценки текущего положения экономики страны выберем такие показатели, как ВВП на душу населения, годовой доход на душу населения, налоги на душу населения и сальдированный финансовый результат экономики на душу населения (табл.1).

Но рассмотрение только абсолютных показателей в текущих ценах не дает полной картины развития экономики и ее влияния на экономическую безопасность страны. Следует также рассмотреть показатель ВВП сопоставимых постоянных ценах, для этого приведем цены 2016-2019 гг. к ценам 2015 года, принятым за единицу. В таблице 1 (п.5) показан ежегодный общий индекс цен по данным Росстата. Перемножение годовых индексов дает накопленный индекс цен, на основании которого рассчитаны показатели подушевого ВВП, дохода, налогов и прибыли экономики.

Как видно из приведенных данных, положительная динамика валового внутреннего продукта сохраняется, но темп прироста мал, за пять лет составляет всего 10,3%, то есть менее 3% в год. Такого роста, конечно, не достаточно, для сохранения позиции России в международной экономике.

Таблица 1 Показатели экономической безопасности РФ. (тыс. руб.)

|

№ |

Показатель |

2015 |

2016 |

2017 |

2018 |

2019 |

|

В текущих ценах (тыс. руб.) |

||||||

|

1 |

ВВП на душу населения |

568,5 |

586,4 |

627,2 |

707,5 |

749,8 |

|

2 |

Годовой доход на душу населения |

363,0 |

370,4 |

382,8 |

398,1 |

422,4 |

|

3 |

Налоги на душу населения |

34,5 |

35,1 |

37,3 |

38,1 |

39,2 |

|

4 |

Прибыль на душу населения |

51,2 |

87,3 |

61,6 |

84,5 |

71,3 |

|

В ценах 2015 года (тыс. руб.) |

||||||

|

5 |

Индекс цен к предыдущему году |

1 |

1,05 |

1,03 |

1,04 |

1,05 |

|

6 |

Накопленный индекс цен |

1 |

1,05 |

1,08 |

1,13 |

1,18 |

|

7 |

ВВП на душу населения |

568,5 |

556,4 |

580,6 |

627,8 |

633,7 |

|

8 |

Годовой доход на душу населения |

363,0 |

351,4 |

354,3 |

353,3 |

357,0 |

|

9 |

Налоги на душу населения |

34,5 |

33,3 |

34,5 |

33,8 |

33,1 |

|

10 |

Прибыль на душу населения |

51,2 |

82,8 |

57,0 |

75,0 |

60,3 |

Источник: расчеты автора по данным Российский статистический ежегодник. Статистическое издание. Росстат, 2019. Оперативные данные Росстата [Электронный ресурс]. URL: (дата обращения 11.02.2020)

Вместе с ростом номинального ВВП возрастает доход граждан страны на душу населения. В 2015 году средний годовой доход составлял 363 тысячи рублей, в 2019 (по предварительным оценкам Росстата), этот показатель равен почти 750 тысяч рублей на человека в текущих ценах и 633,7 тысячи рублей на человека в ценах 2015 года.

Рассмотрим, как влияют государственные институты на доходы людей и экономику [5]. Одним из основных государственных институтов является налоговая система страны. ФНС России в открытом доступе представляет данные о начисленных и уплаченных налогах, как со всей территории страны, так и по ее регионам. Если разделить общие суммы поступлений налогов в консолидированный бюджет страны на общее число жителей страны, то в среднем каждый гражданин уплачивает в бюджет 34,5-39,2 тысячи рублей налогов в год. Это составляет чуть меньше 10% общего годового дохода, что не может считаться очень тяжелой налоговой нагрузкой.

Эффективность экономики характеризует также показатель сальдированного финансового результата - разности между прибылью, полученной экономическими агентами в течение года и убытком, полученным другими экономическими агентами в течение года. Расчеты прибыли на душу населения показывают нестабильный рост этой величины, оцененной в текущих ценах и в постоянных ценах.

Рассмотрим те же показатели применительно к одному из субъектов РФ - Ставропольскому краю (СК). Ставропольский край относится к дотационным регионам, безвозмездная помощь федерального бюджета бюджету Ставропольского края в 2018 году, например, формировала 32% всех доходов региона.

ВРП на душу населения в Ставропольском крае намного ниже, чем показатель ВВП на душу населения. Отметим, что при расчете показателя ВВП учитываются косвенные федеральные налоги, не включаемые в расчет ВРП, поэтому такое снижение ВРП на душу населения по сравнению с аналогичным показателем ВВП в определенной мере объяснимо [4]. Тем не менее, даже принимая во внимание эту оговорку, отметим низкий уровень эффективности экономики Ставропольского края, по сравнению со средними показателями по РФ.

Слабость экономики региона подтверждается и более низкими значениями прибыли, приходящейся на одного жителя Ставропольского края, эффективность экономики региона почти в три раза ниже, чем в среднем по России. Это приводит к низким показателям дохода на душу населения региона, удельный доход, несмотря на помощь федерального бюджета, значительно меньше, чем тот же показатель для страны в целом.

Таблица 2 Показатели экономической безопасности Ставропольского края в сравнении с общими характеристиками РФ

|

№ |

Показатель |

2015 |

2016 |

2017 |

2018 |

2019 |

|

В текущих ценах (тыс. руб.) |

||||||

|

1.1 |

ВВП на душу населения (РФ) |

568,5 |

586,4 |

627,2 |

707,5 |

749,8 |

|

1.2 |

ВРП на душу населения (СК) |

221,8 |

229,4 |

237,4 |

255,6 |

261,3 |

|

2.1 |

Годовой доход на душу населения (РФ) |

363,0 |

370,4 |

382,8 |

398,1 |

422,4 |

|

2.2 |

Годовой доход на душу населения (СК) |

254,9 |

251,8 |

269,8 |

280,9 |

288,6 |

|

3.1 |

Налоги на душу населения (РФ) |

34,5 |

35,1 |

37,3 |

38,1 |

39,2 |

|

3.2 |

Налоги на душу населения (СК) |

23,4 |

29,6 |

33,2 |

34,9 |

40,1 |

|

4.1 |

Прибыль на душу населения (РФ) |

51,2 |

87,3 |

61,6 |

84,5 |

71,3 |

|

4.2 |

Прибыль на душу населения (СК) |

13,6 |

17,3 |

17,4 |

25,3 |

25,4 |

Источник: расчеты автора по данным: Российский статистический ежегодник. Статистическое издание. Росстат, 2019. Оперативные данные Росстата [Электронный ресурс]. URL: (дата обращения 11.02.2020)

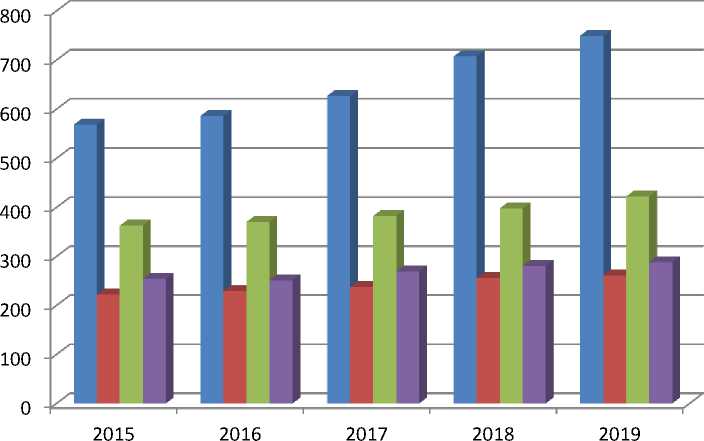

■ Удельный ВВП_РФ

■ Удельный ВРП _СК

■ Удельный доход_РФ

■ Удельный доход_СК

Рисунок 1 Сравнение показателей РФ и Ставропольского края (СК) Источник: составлено автором

В структуре налоговых платежей, поступающих в расширенный бюджет страны (включая страховые платежи во внебюджетные фонды) из экономики Ставропольского края, значительную часть составляют поступления НДС и НДФЛ. Налог на прибыль организаций формирует около 10% платежей, что обусловлено некоторым ростом сальдированного финансового результат экономики Ставропольского края, хотя число убыточных предприятий тоже растет.

Таблица 3 Структурные характеристики налоговых платежей экономики Ставропольского края (проценты)

|

№ |

Показатель |

2015 |

2016 |

2017 |

2018 |

2019 (оценка) |

|

1 |

Всего, в том числе |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

2 |

НДС |

14,08 |

11,32 |

14,42 |

19,89 |

17,62 |

|

3 |

Налог на прибыль |

8,33 |

9,52 |

10,63 |

9,62 |

11,07 |

|

4 |

НДФЛ |

10,44 |

11,88 |

12,11 |

13,82 |

15,13 |

|

5 |

Специальные режимы |

12,31 |

12,43 |

11,21 |

10,53 |

6,61 |

|

6 |

Прочие налоги |

1,99 |

5,35 |

4,79 |

5,09 |

5,18 |

|

7 |

Страховые взносы |

52,85 |

49,51 |

46,84 |

41,06 |

44,38 |

|

8 |

Налоговая нагрузка без страховых взносов |

7,92 |

11,31 |

13,98 |

15,33 |

15,35 |

|

9 |

Налоговая нагрузка страховых взносов |

8,88 |

11,09 |

12,32 |

10,68 |

12,25 |

|

10 |

Общая налоговая нагрузка |

16,8 |

22,4 |

26,3 |

26,01 |

27,6 |

Источник: расчеты автора на основании данных: Оперативная налоговая статистика [Электронный ресурс], URL: (Дата обращения 11.03.2020)

Специальные налоговые режимы, налоги по которым платят малые предприятия, уменьшают свое значение в структуре налоговых доходов. На их долю в 2015 году приходилось 12,3% всех налоговых платежей, а к 2020 году они составили только 6,61% налогов, уплаченных экономикой Ставропольского края. Отметим, что экономическая деятельность в условиях специальных налоговых режимов, образует практически в два раза меньшую налоговую нагрузку, чем при работе в условиях общей системы налогообложения.

Страховые платежи в Пенсионный фонд и прочие государственные социальные внебюджетные фонды, уплачиваемые работодателями с расходов на оплату труда, составляют величину, соизмеримую с величиной всех остальных налогов. Налоговая нагрузка на экономику края возрастает, достигая в 2019 году 27%ВРП (наша оценка).

В условиях возникшего многофакторного экономического кризиса целесообразно предпринять усилия по снижению налоговой нагрузки и усилению мер, направленных на стимулирование экономики. Одной из таких мер, может быть, снятие ограничений на использование специальных налоговых режимов и снижение ставок единого налога, уплачиваемого по упрощенной системе налогообложения. Такая мера принята законодательным органом Ставропольского края в отношении пострадавших отраслей (ставка снижена с 15 до 5%) [3]. Другой мерой могло бы стать распространение льготной ставки страховых взносов в ПФР (15% вместо 22%) на всех работодателей. Расширение мер налогового стимулирования могло бы снизить налоговую нагрузку и повысить экономическую эффективность хозяйственной деятельности, а значит и экономическую безопасность региона.

Список литературы Влияние налогов на экономическую безопасность Ставропольского края

- Анищенко, А.А. Экономическая безопасность регионов России/ А.А.Анищенко, И.В.Долматов. -М.: Маркетинг,2016.-172с.

- Демчук, Н. Теория налогов и некоторые практические аспекты ее применения. [Электронный ресурс] // Налоговый вестник. URL: http://www.nalvest.ru/nv-articles/detail.php?ID=22801 (дата обращения 18.05.20)

- Для плательщиков УСН на Ставрополье снизили налоговые ставки [Электронный ресурс].URL: https://stv24.tv/novosti/dlya-platelshhikov-usn-na-stavropole-snizili-nalogovye-stavki/ ( дата обращения 20.05.20)

- Реальные доходы россиян в 2019 году продолжили падение / РБК [Электронный ресурс], URL: https://www.rbc.ru/economics/19/02/2019/5c6c3a0a9a794787fc457225 (дата обращения 18.02.2020).

- Семенова, Н.Н., Бюджетная политика России и неоиндустриализация: современные реалии // Финансы и кредит, 2018.-№2-С. 255-271.

- Экономическая безопасность: учебник и практикум для вузов / под ред. В. Ш. Уразгалиева. - 2-е изд., перераб. и доп. - Москва : Юрайт, 2019. - 675 с.

- Данные по формам статистической налоговой отчетности URL: https://www.nalog.ru/rn26/related_activities/statistics_and_analytics/forms/

- Регионы России: Социально-экономические показатели. 2019: Стат. сб. / Росстат. - М., 2019. - 1204 с.