Влияние налогового администрирования на увеличение доходов бюджетов

Автор: Бикчуркина А.Ф.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (67), 2019 года.

Бесплатный доступ

В статье рассматривается роль налогового администрирования в процессе восполнения доходной части бюджетов за счет собираемости налоговых платежей. Проведен анализ динамики ненефтегазовых доходов консолидированного бюджета Российской Федерации, формируемых за счет сумм собранных налогов и сборов в стране. В статье обосновано, что ядром налогового администрирования выступает налоговый контроль, наиболее действенной формой которого являются налоговые проверки. Эффективность налоговых проверок определена исходя из динамики сумм дополнительно начисленных налогов, санкций и пени. Выделены основные приоритеты в области налоговой политики.

Налоговое администрирование, доходы бюджета, ненефтегазовые доходы, налоговые поступления, налоговый контроль

Короткий адрес: https://sciup.org/140247316

IDR: 140247316 | УДК: 336.025

Influence of tax administration on increasing budget income

The article discusses the role of tax administration in the process of replenishing the revenue side of budgets due to the collection of tax payments. The analysis of the dynamics of non-oil and gas revenues of the consolidated budget of the Russian Federation, formed at the expense of the collected taxes and fees in the country. The article substantiates that the core of tax administration is tax control, the most effective form of which is tax audits. The effectiveness of tax audits is determined based on the dynamics of the amounts of additionally accrued taxes, penalties and interest. The main priorities in the field of tax policy are highlighted.

Текст научной статьи Влияние налогового администрирования на увеличение доходов бюджетов

Налоги играют очень значимую роль в обеспечении стабильности доходов бюджетов всех уровней. Налоговая система любого государства должна быть эффективной, способной определять полноту источников доходов для налогообложения и резервы сокращения расходов. Из этого следует, что бюджетами различных уровней с целью получения налоговых доходов, которые впоследствии направляются на исполнение расходных обязательств, с целью определения резервов, проведения контрольных мероприятий, а также усиления взаимодействия с налогоплательщиками необходим эффективный институт налогового администрирования.

Так как налоговое администрирование представляет собой особый механизм, отвечающий за уровень собираемости налоговых платежей, то его можно по праву считать наиболее значимым методом налогового контроля. Основной целью налогового администрирования является препятствие уклонениям от налогов, обеспечение устойчивого поступления бюджетных доходов.

В то же время, несмотря на высокую эффективность применяемых методов налогового администрирования, в стране имеет место задолженность по налогам и сборам. Для того чтобы свести эти показатели к минимуму, налоговыми службами ведется постоянное совершенствование методов налогового администрирования. Используются все более новые методы, которые постепенно переходят в электронный формат.

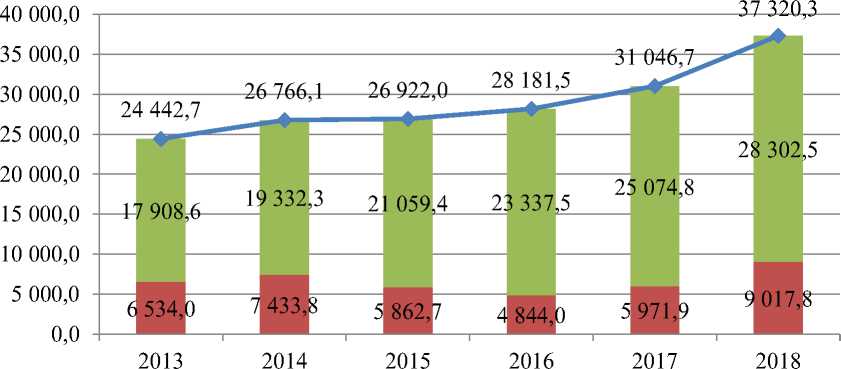

Как известно, налоговые поступления являются существенной частью бюджетов Российской Федерации различных уровней. Проведем анализ динамики доходов консолидированного бюджета Российской Федерации, которые, как известно, делятся на нефтегазовые и ненефтегазовые. Последние и являются совокупностью сумм собранных налогов и сборов в стране. Воспользовавшись данными, представленными на сайте Министерства финансов Российской Федерации, проведем анализ динамики и структуры доходов консолидированного бюджета РФ за 2013-2018 гг. (рисунок 1).

^ш Ненефтегазовые доходы, млрд. руб.

^ш Нефтегазовые доходы, млрд. руб.

Совокупные доходы консолидированного бюджета, млрд. руб.

Рисунок 1 – Динамика доходов консолидированного бюджета Российской Федерации, млрд. руб1.

Как видим из рисунка 1, общая сумма доходов консолидированного бюджета Российской Федерации ежегодно возрастает. В 2018 г. прирост составил 6 273,7 млрд. руб. или 20,21%. Общая сумма доходов составила 37 320,3 млрд. руб., что является максимумом для анализируемого периода. В структуре доходов консолидированного бюджета Российской Федерации возрастают как нефтегазовые, так и ненефтегазовые доходы, связанные с собираемостью налогов в стране. Также следует указать, что ненефтегазовые доходы составляют большую часть, а именно 75,84% от общей суммы доходов страны. Сумма нефтегазовых доходов в 2018 г. возросла в 1,51 раза, но ее удельный вес в совокупных доходах страны составил лишь 24,16%. Это можно считать положительным фактом, так как экономика нашей страны и так чрезвычайно зависима от колебаний цен на нефтепродукты, газ и другие сырьевые материалы.

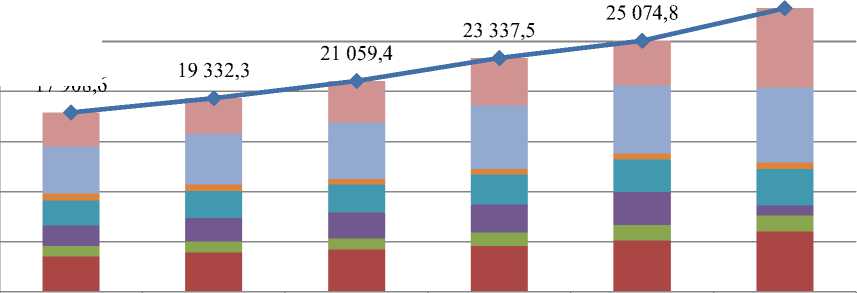

Динамика ненефтегазовых доходов консолидированного бюджета Российской Федерации представлена на рисунке 2.

30 000,0

0,0

28 302,5

25 000,0

20 000,0

15 000,0

10 000,0

5 000,0

17 908 6

^ Прочие

^ Страховые взносы на обязательное социальное страхование

^ Ввозные пошлины

^ Налог на доходы физических лиц

^ Налог на прибыль

^ Акцизы

^M НДС

Итого ненефтегазовые доходы, млрд. руб.

Рисунок 2 – Динамика ненефтегазовых доходов консолидированного бюджета Российской Федерации, млрд. руб.

Сумма ненефтегазовых доходов консолидированного бюджета Российской Федерации в 2018 г. возросла на 3 227,8 млрд. руб. или на 12,87%. В составе ненефтегазовых доходов, которые возросли на 12,87%, в наибольшей степени возросла сумма прочих платежей (на 75,43%), возросли ввозные пошлины, на 12,35% возросла сумма налога на доходы физических лиц. Также возросла сумма НДС, ее дальнейший рост ожидается в связи с увеличением ставки налога. Негативно на сумме ненефтегазовых доходов отразилось снижение на 2 294,6 млрд. руб. или на 69,74% суммы налога на прибыль.

В структуре ненефтегазовых доходов консолидированного бюджета Российской Федерации преобладают прочие платежи (28%), доля страховых взносов на обязательное социальное страхование составила 26% от общей суммы доходов, более 21% составил НДС. Налог на доходы физических лиц принёс в казну 3654,2 млрд. руб., что составило 13% ненефтегазовых доходов консолидированного бюджета страны.

При этом налоговые поступления формировались в условиях весьма нестабильной ситуации на основные экспортные сырьевые товары, при наличии внешних ограничений и общей стагнации экономики. Данный прирост обусловлен следующими факторами:

– макроэкономическими;

– изменениями налогового законодательства (введение ограничения по списанию убытков, связанных с исчислением налога на прибыль организаций, и ежегодная индексация ставок акцизов);

– качественным налоговым администрированием (работа налоговых органов по выводу экономики из теневого сектора с использованием инструментов дистанционного цифрового контроля и мониторинга налоговой среды)2.

Ядром налогового администрирования выступает налоговый контроль, а ведущей и наиболее действенной формой налогового контроля являются налоговые проверки: камеральные и выездные3.

Основным источником анализа эффективности налоговых проверок в Российской Федерации служит отчет о результатах контрольной работы налоговых органов формы № 2-НК.

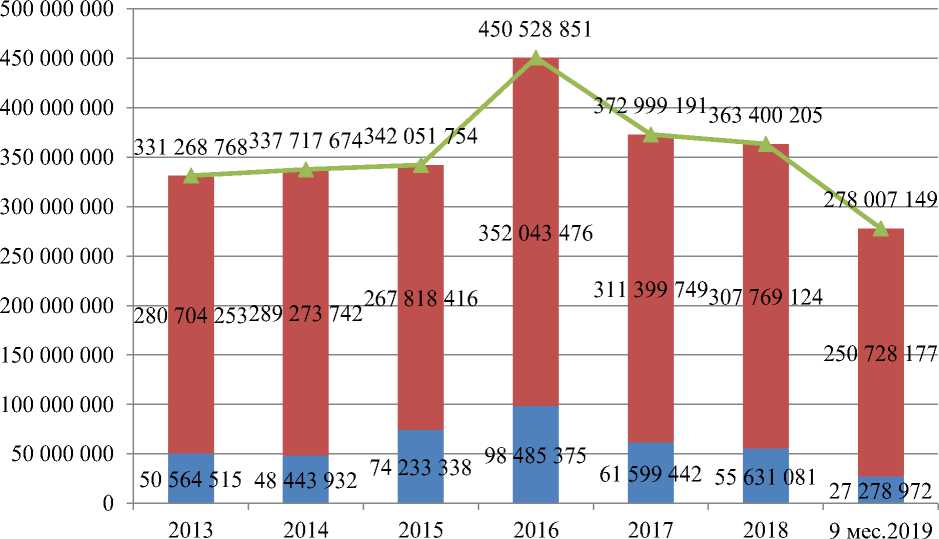

Результаты контрольной работы налоговых органов по России за 2013– 2019 гг. представлены на рисунке 3.

^ш Сумма дополнительно начисленных налогов, санкций, пени в результате проведения выездных проверок, тыс. руб.

^ш Сумма дополнительно начисленных налогов, санкций, пени в результате проведения камеральных проверок, тыс. руб.

-А-Общая сумма дополнительно начисленных налогов, санкций, пени и др., тыс. руб.

Рисунок 3 – Динамика суммы дополнительно начисленных налогов, санкций, пени и др., тыс. руб4.

Если проводить анализ структуры дополнительно начисленных налогов, санкций, пени, то в 2018 г. 84,69% составили суммы, выявленные в ходе проведения выездных проверок, и лишь 15,31% – суммы, выявленные в ходе проведения камеральных проверок.

Сумма дополнительно начисленных налогов, санкций, пени в результате проведения камеральных проверок приняла максимальное значение в 2016 г. в размере 98 485 375 тыс. руб., далее наблюдалось ее снижение. В 2017 г. сумма дополнительно начисленных налогов, санкций, пени снизилась на 36 885 933 тыс. руб., а в 2018 г. еще на 5 968 361 тыс. руб.

Сумма дополнительно начисленных налогов, санкций, пени в результате проведения выездных проверок имеет стабильно высокий уровень. Максимальную сумму дополнительно начисленных налогов, санкций, пени в результате проведения выездных проверок можно наблюдать в 2016 г., когда их размер составил 352 043 476 тыс. руб. В 2018 г. в результате проведения выездных проверок дополнительно начислено 307 769 124 тыс. руб. налогов, санкций, пени. По итогам 9 месяцев 2019 г. начислено 250 728 177 тыс. руб. налогов, санкций, пени.

Общая сумма дополнительно начисленных налогов, санкций, пени в 2018 г. составила 363 400 205 тыс. руб. В динамике данный показатель снижается по сравнению с 2016 г.

Повышение статуса налогов как источника формирования доходной базы бюджета государства стало объективной предпосылкой создания налоговой системы, где налоговое администрирование играет большую роль. Приоритетом в области налоговой политики остается обеспечение бюджетной устойчивости и сбалансированности в условиях моратория на повышение налоговой нагрузки, мероприятия по развитию доходной базы бюджета на основе факторного анализа и регулярной оценки внутренних и внешних рисков развития экономики5, совершенствование налогового законодательства, включая стимулирование деятельности малого и среднего бизнеса.

Список литературы Влияние налогового администрирования на увеличение доходов бюджетов

- Гасиева З.П., Кайтмазов В.А. Повышение эффективности проведения налоговых проверок // Вестник Московского университета МВД России. - 2019. - №2. - С. 239-244

- Данные по формам статистической налоговой отчётности. Официальный сайт ФНС России [Электронный ресурс] //- https://www.nalog.ru/rn01/related_activities/statistics_and_analytics/forms/(дата обращения 26.12.2019)

- Минфин России: Консолидированный бюджет Российской Федерации [Электронный ресурс] // URL: https://www.minfin.ru/ru/statistics/conbud/ (дата обращения 26.12.2019)

- Толстоброва Н.А., Климова Е.К. Влияние инструментов налогового администрирования на деловую активность // Вестник ПНИПУ. Социально-экономические науки. - 2019. - №2. - С. 220-233

- Яруллин Р.Р., Зубаирова А.А. Состояние и совершенствование налоговой политики на региональном уровне // Международный журнал гуманитарных и естественных наук. - 2017. - №5. - С. 150-153