Влияние налогового контроля на антикризисное управление

Автор: Ефимов О.Н., Шарипова Г.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140109193

IDR: 140109193

Текст статьи Влияние налогового контроля на антикризисное управление

Контроль - система наблюдений и проверки соответствия процесса функционирования управляемого объекта принятым управленческим решениям, выявление результатов управленческих воздействий на управляемый объект [8].

Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном Налоговым кодексом РФ.

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли) .

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты налогов и сборов. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы [3].

Особое место отведено Федеральной налоговой службе в вопросах антикризисного управления [5].

Федеральная налоговая служба России является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам. Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации и имеет право предоставлять отсрочки или рассрочки и инвестиционный налоговый кредит [2,4].

Предоставление отсрочки (рассрочки) по налогам предусмотрено в случае, если у налогоплательщика есть обязанность по уплате налога, но в настоящее время он не может уплатить его.

Отсрочка предполагает уплату налога по истечении срока ее действия, рассрочка – возможность постепенной уплаты суммы задолженности в соответствии с графиком. Отсрочка или рассрочка может быть предоставлена налоговым органом на срок до 1 года. Однако для их получения нужно иметь соответствующие основания, а также представить документы, необходимые для рассмотрения.

Решение о предоставлении отсрочки (рассрочки) либо об отказе в предоставлении принимается в течение 30 рабочих дней со следующего дня после поступления заявления в соответствующий налоговый орган [6].

Особой формой изменения срока исполнения налоговой обязанности является инвестиционный налоговый кредит, который отличается от отсрочки, рассрочки специфичными основаниями предоставления, сроком переноса налоговых платежей, правилами накопления и погашения налоговой задолженности и причитающихся процентов за пользование кредитом.

Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль организаций, по региональным (налог на имущество организаций, налог на игорный бизнес, транспортный налог) и местным налогам (земельный налог) на срок от одного года до пяти лет, в особых случаях – до 10 лет.

Организация, получившая инвестиционный налоговый кредит, вправе уменьшать свои платежи по соответствующему налогу в течение срока действия договора об инвестиционном налоговом кредите.

Уменьшение производится по каждому платежу соответствующего налога, по которому предоставлен инвестиционный налоговый кредит, за каждый отчетный период до тех пор, пока сумма, не уплаченная организацией в результате всех таких уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной соответствующим договором. Конкретный порядок уменьшения налоговых платежей определяется заключенным договором об инвестиционном налоговом кредите [7].

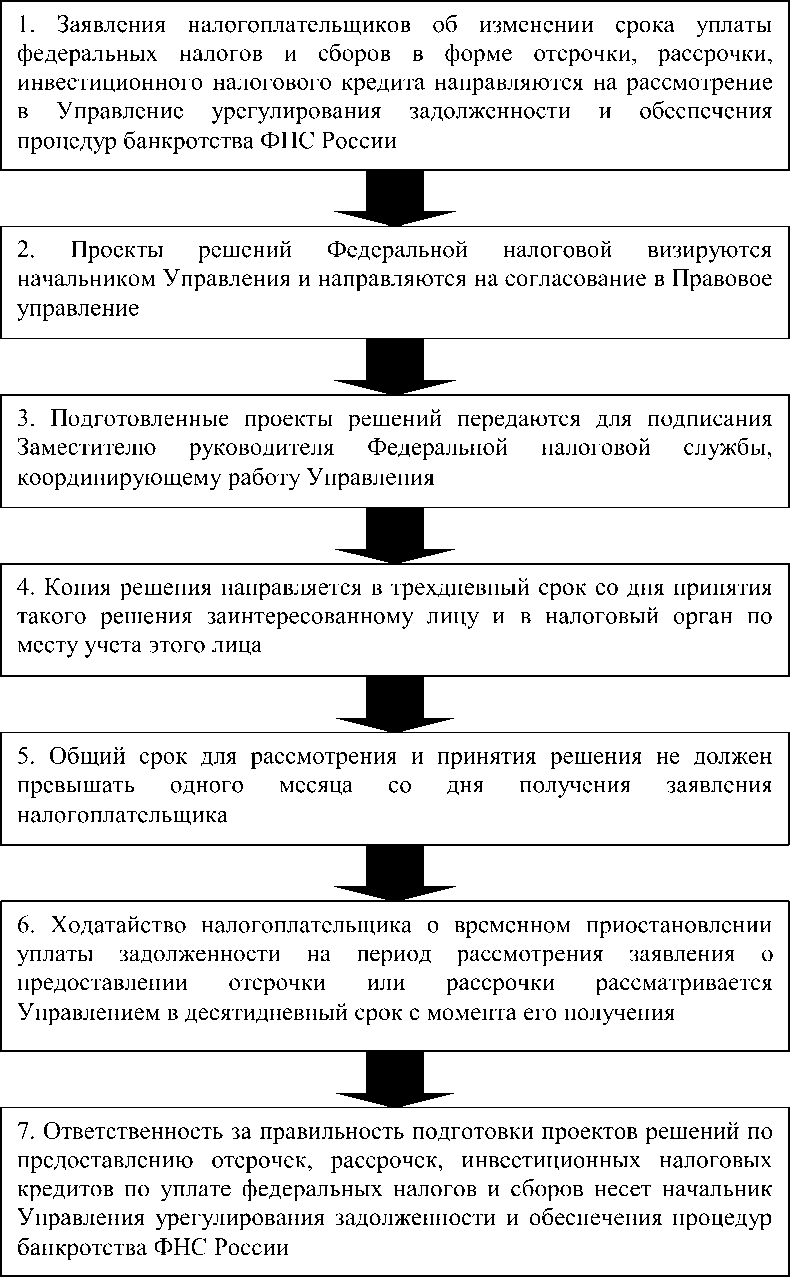

Рисунок 1 Порядок рассмотрения заявлений о предоставлении

отсрочки, рассрочки, инвестиционного налогового кредита по уплате налогов и сборов представлен

Порядок рассмотрения заявлений о предоставлении отсрочки, рассрочки, инвестиционного налогового кредита по уплате налогов и сборов представлен на рисунке 1.

Рассмотрением и принятием решения о предоставлении отсрочки, рассрочки, инвестиционного налогового кредита по уплате налогов и сборов занимается Управление урегулирования задолженности и обеспечения процедур банкротства ФНС России.

Управление рассматривает заявления и в срок не позднее пяти рабочих дней подготавливает проекты решений о предоставлении отсрочки, рассрочки, инвестиционного налогового кредита или решений об отказе в их предоставлении.

При принятии положительного решения Управление письмом сообщает налоговому органу по месту учета налогоплательщика, который в дальнейшем осуществляет контроль за исполнением налогоплательщиком своих обязательств, о принятом решении.

При принятии отрицательного решения оно направляется налогоплательщику и в управление ФНС России по субъекту Российской Федерации, на территории которого находится налоговый орган, в котором состоит на учете налогоплательщик с указанием причин, послуживших основанием для принятия такого решения[4].

Список литературы Влияние налогового контроля на антикризисное управление

- Налоговый кодекс Российской Федерации. Часть первая: от 31 июля 1998 г. № 146-ФЗ : принят Гос. Думой 16.07.1998: одобр. Советом Федерации 17 июля 1998 г.: (ред. от 04.10.2014)//СПС «Консультант Плюс». Версия Проф.

- Об обеспечении интересов Российской Федерации как кредитора в деле о банкротстве и в процедурах, применяемых в деле о банкротстве : постановление Правительства РФ от 29 мая 2004г. N 257 г.//СПС «Консультант Плюс». Версия Проф.

- Об утверждении положения о Федеральной налоговой службе» : постановление Правительства РФ от 30 сентября 2004г. №506//СПС «Консультант Плюс». Версия Проф.

- Об утверждении Порядка рассмотрения Федеральной налоговой службой заявлений о предоставлении отсрочки, рассрочки, инвестиционного налогового кредита по уплате налогов и сборов : приказ ФНС России от 04.10.2006 № САЭ-3-19/654@//СПС «Консультант Плюс». Версия Проф.

- Ефимов, О.Н. Экономика предприятия : учебное пособие/О.Н. Ефимов-Электрон, текстовые данные.-Саратов: Вузовское образование, 2014.-732 с.-Режим доступа: http://www.iprbookshop.ru/23085.-ЭБС «IPRbooks», по паролю.-8.11.2014.

- Предоставление отсрочки (рассрочки) по налогам : Федеральная налоговая служба. Режим доступа: http://www.nalog.ru/rn77/taxation/debt_bankruptcy/delay/

- Предоставление инвестиционного налогового кредита : Федеральная налоговая служба. Режим доступа: http://www.nalog.ru/rn77/taxation/debt_bankruptcy/nalcredit/

- Экономический словарь . Режим доступа: http://mirslovarei.com/content_eco/kontrol-2810.html#ixzz2pv9hzdrs. -26.10.2014.