Влияние налоговой базы и налоговых вычетов на сумму уплаченного НДС в Краснодарском крае в 2018г

Автор: Бондарь А.М., Ковалева Л.Г.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4 (59), 2019 года.

Бесплатный доступ

В статье рассматривается влияние налоговой базы и налоговых вычетов на сумму уплаченного НДС в Краснодарском крае. Ввиду с этим отражена динамика уплаченного НДС в бюджет РФ с территории края.При этом налоговая база при реализации налогоплательщиком товаров определяется как стоимость этих товаров. Согласно налоговому законодательству каждый налогоплательщик-покупатель вправе уменьшить начисленный НДС с помощью налогового вычета. Чтобы определить причины снижения уплаченного НДС в бюджет, была рассмотрена структура налоговой базы и налоговых вычетов по налогу на добавленную стоимость.

Налог на добавленную стоимость, налоговая база, применение налоговых вычетов, нарушение законодательства, механизм уплаты ндс

Короткий адрес: https://sciup.org/140241905

IDR: 140241905 | УДК: 336.226.322(470.620)

Influence of the tax base and tax deductions on the amount of paid VAT in the Krasnodar territory in 2018

The article discusses the impact of the tax base and tax deductions on the amount of paid VAT in the Krasnodar Territory. In view of this, the dynamics of the VAT paid to the budget of the Russian Federation from the territory of the region is reflected. In this case, the tax base for the sale of goods by the taxpayer is defined as the value of these goods. According to the tax legislation, each taxpayer-buyer has the right to reduce the accrued VAT through tax deduction. To determine the reasons for the reduction of paid VAT to the budget, the structure of the tax base and tax deductions for value added tax was considered.

Текст научной статьи Влияние налоговой базы и налоговых вычетов на сумму уплаченного НДС в Краснодарском крае в 2018г

Налог на добавленную стоимость является самым молодым из налогов, формирующих основную долю доходной части федерального бюджета и представляет собой косвенный многоступенчатый налог, взимаемый с каждого акта продажи.

В таблице 1 рассмотрим динамику уплаченного НДС в бюджет Краснодарского края в части установленных ставок.

Проанализировав данные в таблице 1, можно сделать следующие выводы. Сумма НДС, исчисленная по облагаемым налоговым ставкам, на конец 2018 г. в сравнении с 2016 г. снизилась на 109296 млн. руб., или на 12,6%. В первую очередь, на это повлияло значительное уменьшение сумм НДС по ставке 10%, так как на конец отчетного года налог по сравнению базисным годом сократился на 44,2%. В отчетном году по сравнению с базисным годом сократилась сумма налога, подлежащая уплате в бюджет, по данным налоговых агентов на 30,8%.

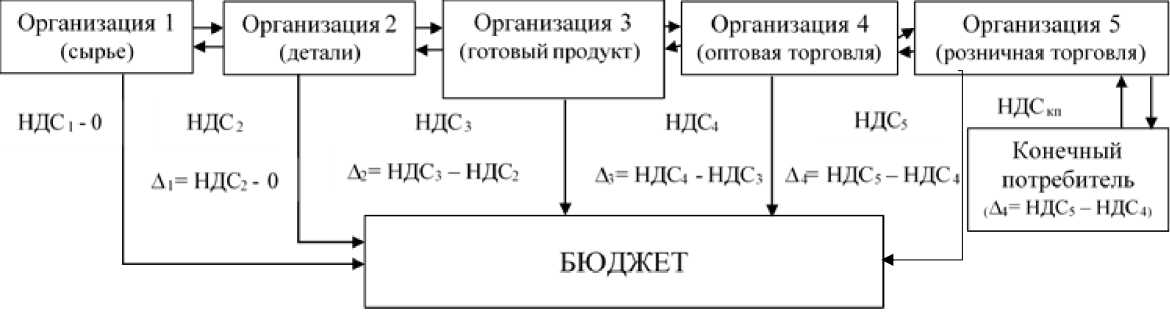

На рисунке 1 рассмотрим механизм уплаты НДС в бюджет РФ.

Рисунок 1 – Механизм уплаты НДС в бюджет

Таблица 1 – Динамика поступлений по НДС в бюджет РФ с территории Краснодарского края за 2016-2018 гг., млн. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г. в % к 2016 г. |

|

Общая сумма исчисленного налога по облагаемым налоговым ставкам, в том числе: |

865756 |

883952 |

756460 |

87,38 |

|

по ставке налога 10% |

141593 |

139210 |

78966 |

55,77 |

|

по ставке налога 18% |

549098 |

561830 |

500630 |

91,17 |

|

по расчетной ставке 10/110 |

-306 |

26 |

14 |

- |

|

по расчетной ставке 18/118 |

1615 |

297 |

3923 |

242,91 |

|

Сумма налога, подлежащая уплате в бюджет, по данным налоговых агентов |

2487 |

1713 |

1720 |

69,16 |

Что же повлияло на снижение НДС к уплате в бюджет Краснодарском крае в 2018 г.? Ответ на этот вопрос мы получим, если проанализируем динамику налоговой базы и налоговых вычетов по НДС.

Налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг). При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога.

По данным статистической отчетности, сформированной УФНС России по Краснодарскому краю, в таблице 2 рассмотрим структуру налоговой базы по налогу на добавленную стоимость.

Рассматриваемые данные в таблице 2 свидетельствуют о том, что налоговая база НДС по ставке 10% в 2018 г. составила 1405727 млн. руб., что на 78,15% выше чем в 2016 г. Значительное увеличение налоговой базы НДС в отчетном году в сравнении с базисным годом заметно по расчетной ставке 10/110 (в 3,6 раз). По ставке 18% налоговая база увеличилась всего на 9,2%. Снижение налоговой базы произошло по расчетной ставке 18/118. В 2018 г. налоговая база по данной ставке снизилась на 56%.

Таблица 2 – Структура налоговой базы по НДС, млн. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018г. в % к 2016г. |

|

по ставке налога 10% |

789061 |

1392739 |

1405727 |

178,15 |

|

по ставке налога 18% |

2777080 |

3108498 |

3032650 |

109,20 |

|

по расчетной ставке 10/110 |

155 |

292 |

561 |

361,94 |

|

по расчетной ставке 18/118 |

26180 |

6536 |

11526 |

44,03 |

Каждый налогоплательщик-покупатель вправе уменьшить начисленный налог на добавленную стоимость на сумму «входного» НДС.

НДС, принимаемый к вычету в том или ином квартале, рассчитывается по нижеприведенной формуле:

НДС 0 = НДС 1 + НДС 2 + НДС 3 + НДС 4 + НДС 5 , (1)

где НДС 0 – НДС, принимаемый к вычету;

НДС1 – предъявленный плательщику при приобретении им товаров (работ, услуг);

НДС2 - предъявленный плательщику-покупателю при перечислении им предоплаты продавцу;

НДС 3 – уплаченный таможне или ИФНС при ввозе товаров в РФ;

НДС4 – исчисленный продавцом с предоплаты и принимаемый к вычету на дату отгрузки товаров (работ, услуг);

НДС5 - уплаченный в качестве налогового агента.

В таблице 3 рассмотрим сумму налога на добавленную стоимость, представленную к вычету в Краснодарском крае за 3 прошедших года.

Анализ данных, представленных в таблице 3, показал, что сумма налоговых вычетов на территории Краснодарского края в 2018 г. по сравнению с 2016 г. снизилась на 10,8%. На спад, в первую очередь, повлияло уменьшение суммы НДС, подлежащей вычету согласно пункту 2-4 статьи 164 НК РФ (спад в процентах составил 12,4%). При этом видно, что все-таки не все представленные показатели, влияющие на общую сумму вычета, имеют тенденцию к снижению. Данный изменения свидетельствуют о том, что налогоплательщики все чаще нарушают процедуру подачи документов на применение налоговых вычетов по налогу на добавленную стоимость, а также игнорируют требования налоговых органов в пояснении начисления высокой доли вычетов, в частности по ставке 0%. Эта ситуация является одной из основных причин уменьшения суммы НДС к уплате в бюджет.

Таблица 3 – Динамика налоговых вычетов по НДС в Краснодарском крае за 2016-2018 гг., млн. руб.

|

Показатель |

2016г. |

2017г. |

2018 г. |

2018г. в % к 2016г. |

|

1 |

2 |

3 |

4 |

5 |

|

Сумма налоговых вычетов, всего |

822165 |

845248 |

733052 |

89,16 |

|

Сумма НДС, подлежащая вычету (согласно п. 2-4 ст. 164 НК РФ), в том числе: |

780713 |

803763 |

683898 |

87,60 |

|

- сумма налога, предъявленная налогоплательщику при приобретении на территории РФ товаров (работ, услуг), имущественных прав |

583396 |

610731 |

494540 |

84,77 |

|

- сумма налога, уплаченная в бюджет налогоплательщиком в качестве покупателя - налогового агента, подлежащая вычету |

2189 |

951 |

1737 |

79,35 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

|

- сумма налога, уплаченная налогоплательщиком таможенным органам по товарам, ввезенным в таможенных режимах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории |

33830 |

32687 |

32059 |

94,77 |

|

- сумма налога, уплаченная налогоплательщиком налоговым органам при ввозе товаров с территории государств -членов Таможенного союза |

3176 |

3891 |

2945 |

92,73 |

|

- сумма налога, предъявленная налогоплательщику - покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежащая вычету у покупателя |

34334 |

30635 |

29779 |

86,73 |

|

- сумма налога, исчисленная при выполнении строительно-монтажных работ для собственного потребления, подлежащая вычету |

78 |

710 |

350 |

в 4,5 раза |

|

- сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая вычету у продавца с даты отгрузки соответствующих товаров (работ, услуг) |

123710 |

124166 |

122460 |

98,99 |

|

Сумма налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0% по которым документально не подтверждена |

168 |

150 |

5702 |

в 34 раза |

|

Сумма налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 % по которым документально |

41284 |

41335 |

49148 |

119,05 |

|

подтверждена, с учетом сумм налога, ранее принятых к вычету и подлежащих восстановлению |

Чтобы принять НДС к вычету, фирма или предприниматель должны выполнить определенные условия, предусмотренные Налоговым кодексом. Обычно к вычету принимают тот НДС, сумму которого предъявил поставщик (в частности, в счете-фактуре). Рассмотрим в таблице 4 условия принятия НДС к вычету, а также то, при каких обстоятельствах вычет не может быть применен.

Таблица 4 - Обстоятельства, позволяющие или отклоняющие применение налогового вычета по НДС

|

Операции |

Может |

Не может |

|

Купленные товары (работы, услуги) должны быть приобретены для осуществления производственной деятельности или иных операций, облагаемых НДС, либо для перепродажи |

+ |

|

|

Купленные товары (работы, услуги) используются при производстве или реализации товаров (работ, услуг), освобожденных от НДС |

+ |

|

|

Купленные товары должны быть «приняты к учету», то есть оприходованы на балансе фирмы |

+ |

|

|

Фирма, которая приобрела товары (работы, услуги), не является плательщиком НДС или использовала свое право на освобождение от уплаты налога |

+ |

|

|

Купленные товары (работы, услуги) специально приобретены для осуществления операций, которые по Налоговому кодексу в налоговую базу не включаются и, следовательно, не облагаются НДС |

+ |

|

|

У фирмы есть документы, подтверждающие право на вычет |

+ |

|

|

Купленные товары (работы, услуги) используются для операций, местом реализации которых не является территория России |

+ |

|

|

По ввезенным на территорию России товарам НДС уплачен на таможне |

+ |

Приведем пример, когда налоговый вычет не может быть применен в связи с приобретением товара (работ, услуг) используемого для операций, местом реализации которых не является территория России.

Предположим, организация «N» оказывает услуги по сбору информации для немецкой компании, не имеющей в России постоянного представительства. Офисное помещение организация арендует. Сумма аренды - 59 000 руб. в месяц (в том числе НДС - 9000 руб.). Покупатель услуг по обработке информации не ведет деятельность на территории России. Следовательно, услуги «N» НДС не облагаются. Сумму НДС, ежемесячно перечисляемую арендодателю в составе арендной платы, организация к вычету не принимает. Эту сумму бухгалтер организации «N» включает в себестоимость аренды.

Чтобы предъявить входной НДС к вычету, важно учитывать все условия, предписанные НК: поставить товары на учет, использовать их в НДС - облагаемой деятельности и предъявить корректно заполненные документы.

В своей работе налоговые органы большое внимания уделяют нарушениям по применению налогоплательщиками налогового вычета по налогу на добавленную стоимость. Основные из них представлены в таблице 5.

Таблица 5 - Перечень основных нарушений при применении налоговых вычетов по НДС

|

Норма НК РФ, которая нарушена |

Описание нарушения |

|

ст. 172 «Порядок применения налоговых вычетов» |

Приняты к вычету НДС без подтверждающих документов и/или на основании счетов-фактур с недостоверными сведениями |

|

п. 1 ст. 172 «Порядок применения налоговых вычетов» |

Необоснованное включение в вычеты НДС при отсутствии счетов-фактур, выставленных продавцами при приобретении плательщиком товаров (работ, услуг), имущественных прав. |

|

пп. 1, п. 2 ст. 171 «Налоговые вычеты» |

Неправомерное предъявление к вычету НДС по товарам (работам, услугам), приобретенным для операций, не признаваемых объектами обложения |

|

пп. 3, п. 3 ст. 170 «Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)» |

Не восстановление НДС, ранее принятого к вычету, при перечислении оплаты/частичной оплаты в счет будущих поставок товаров (работ, услуг). |

|

Ст. 166 «Порядок исчисления |

Неправомерное заявление вычетов по счетам- |

|

налога» ст. 171 «Налоговые вычеты» п. 2 ст. 173 «Сумма налога, подлежащая уплате в бюджет» |

фактурам за пределами 3-хлетнего срока с момента окончания налогового периода, в котором возникло право на их применение |

«Доля неправомерных заявлений к вычету импортного НДС сократилась в I полугодии 2018 года с 16,3% до 3%», заявил глава ФНС России Михаил Мишустин в ходе совместного заседания коллегий ФНС и ФТС. «Благодаря налаженному информационному обмену с ФТС России налоговыми органами ежегодно контролируется правомерность применения 100% налоговых вычетов по уплаченному на таможне НДС в объеме 1,8 трлн рублей. За первое полугодие 2018 года неправомерное заявление к вычету импортного НДС сократилось с 16,3% до 3%, что обусловлено автоматизацией контрольной работы и «волновым эффектом» от ее проведения», — сказал М. Мишустин.

Таким образом, проведенный анализ показал, что снижение налога к уплате в бюджет в 2018 г. связан прежде всего с тем, что налогоплательщики неоднократно нарушают налоговое законодательство, а именно завышают налоговые вычеты, для того чтобы снизить сумму налога, игнорируя при этом требования налоговых органов дать четкое пояснение таким действиям.

Список литературы Влияние налоговой базы и налоговых вычетов на сумму уплаченного НДС в Краснодарском крае в 2018г

- Полинская М.В., Меры по противодействию незаконного возмещения НДС из бюджета/И.В. Папина, М.В. Полинская//WORLD SCIENCE: PROBLEMS AND INNOVATIONS: сборник статей XV Международной научно-практической конференции: в 4 частях. 2017 -с. 218-220.

- Полинская М.В., Недоработки механизма исчисления и уплаты НДС/Д.С. Гущин, М.В. Полинская//Современное состояние и перспективы развития экономических наук: сборник статей Международной научно-практической конференции. 2014 -с. 33-35.

- Бондарь А.М., Особенности и проблемы налогообложения интернет-бизнеса/А.М. Бондарь, М.В. Полинская//Экономика России: реалии и перспективы развития: материалы Международной научной конференции, молодых ученых и преподавателей вузов. 2018 -с. 197-202;

- Данные статистической отчетности по форме № 1-НДС за 2016-2018 гг. -Режим доступа URL: https://www.nalog.ru/rn23/related_activities/statistics_and_analytics/forms/7262612/(дата обращения 25.03.2019 г.)