Влияние налоговой нагрузки на деятельность малых и средних предприятий

Автор: Юсупова Г.Н., Чогулдуров М.Д., Чогулдурова Э.К.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (105), 2023 года.

Бесплатный доступ

Статья посвящена вопросам системы налогообложения и его влияния на деятельность малых и средних предприятий. Одним из важнейших аспектов функционирования налоговой системы является оценка налоговой нагрузки и ее воздействия на деятельность предприятий. Эффективное функционирование всей национальной экономики зависит от того, насколько хорошо структурирована система налогообложения. Определяя налоговую нагрузку предприятия, нужно учитывать не только назначенные действующим законодательством налоги, но и прочие платежи, которые владеют отличительными чертами налогов. Основной задачей проводимых в стране реформ является развитие стимулирующих налоговых механизмов для приоритетных отраслей экономики и компенсация выпадающих доходов за счет расширения налоговой базы по различным видам налогов. На практике есть три формы регистрации бизнеса - в качестве юридического лица, в качестве индивидуального предпринимателя без образования юридического лица и осуществления деятельности на основе патентной системы налогообложения. Основной целью исследования заключается в формировании выводов по результатам анализа влияния налоговой нагрузки на деятельность малых и средних предприятий.

Налог, налогообложения, оценка налоговой нагрузки, теневая экономика

Короткий адрес: https://sciup.org/170200966

IDR: 170200966 | DOI: 10.24412/2411-0450-2023-11-3-196-203

Impact of the tax burden on the business of small and medium-sized enterprises

The article is devoted to the issues of the taxation system and its impact on the activities of small and medium-sized enterprises. One of the most important aspects of the functioning of the tax system is the assessment of the tax burden and its impact on the activities of enterprises. The effective functioning of the entire national economy depends on how well the tax system is structured. When determining the tax burden of an enterprise, it is necessary to take into account not only the taxes prescribed by current legislation, but also other payments that have the distinctive features of taxes. The main objective of the reforms carried out in the country is the development of incentive tax mechanisms for priority sectors of the economy and compensation for lost income by expanding the tax base for various types of taxes. In practice, there are three forms of registering a business - as a legal entity, as an individual entrepreneur without forming a legal entity and carrying out activities based on the patent taxation system. The main purpose of the study is to draw conclusions based on the results of analyzing the impact of the tax burden on the activities of small and medium-sized enterprises.

Текст научной статьи Влияние налоговой нагрузки на деятельность малых и средних предприятий

Современный экономический словарь дает следующее определение, – «налоговое бремя – это мера, степень, уровень экономических ограничений, создаваемых отчислением средств на уплату налогов, отвлечением их от других возможных направлений использования, по которым количественно налоговая нагрузка может быть оценена соотношением общей суммы налоговых изъятий за определенный период к сумме доходов субъекта налогообложения за тот же период» [6].

В.М. Безродных, Т.Н. Субботина, определяют налоговую нагрузку, как проблему малого и среднего предпринимательства, при этом выделяя их как одной из основ- ных [11, с. 30-35]. Количественно налоговую нагрузку предлагается измерять не одним, а несколькими показателями. Так, Е.В. Чипуренко использует термин «налоговая нагрузка», под которым понимает «обобщенную количественную и качественную характеристику влияния обязательных платежей в бюджетную систему страны на финансовое положение предприятий-налогоплательщиков» [8].

Рассмотрим систему налогообложения Кыргызстана, регулирующие субъектов предпринимательства, где в соответствии законодательства предусмотрены подходы к налогообложению (отражены на рисунке 1).

Рис. 1. Режимы налогообложения в Кыргызстане [7]

При простой системе налогообложения субъекты предпринимательства оплачивают основные налоги, определяемые Налоговым кодексом: налог на прибыль, налог с продаж и налог на прибыль. Упрощенная система налогообложения применяется наряду с принятой обычной системой налогообложения. Право выбора системы налогообложения, предоставляется предпринимателям на добровольной основе. Условия, при которых налогоплательщик может перейти на упрощенную систему налогообложения (при наличии государ- ственной регистрации в Минюсте и НСК), следующие: численность работников не превышает 30 человек, и они не являются плательщиками НДС.

Рассмотрим патентную систему налогообложения, которая как разновидность упрощенной системы налогообложения, разрешает предпринимателям платить фиксированную сумму налога в зависимости от вида деятельности, целью которой является поддержка предпринимательства и её легализация.

Обязательный Добровольный

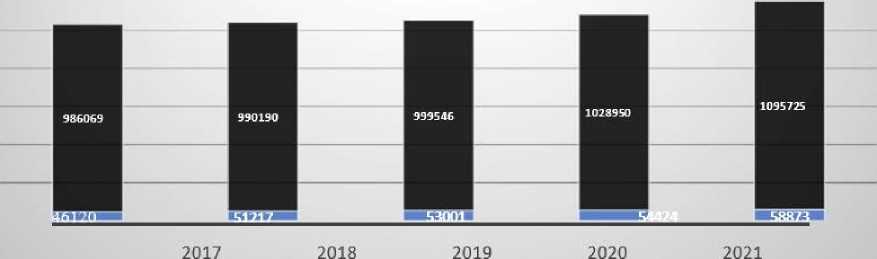

Рис. 2. Количество выданных налоговых патентов [7]

Анализ информации на рисунке, позволяет отметить, что оценить точное количество налогоплательщиков по добровольному патенту не представляется возможным, т.к. патенты могут приобретаться несколько раз и на несколько видов деятельности.

Присутствуют мнения о том, что патентная система налогообложения дает возможность предпринимателям укрывать свои подлинные доходы и уклоняться от платежа налогов и может содействовать росту теневой экономики, скрывая реальную численность работников и доходы.

Предоставленные официальной статистикой данные говорят о том, что из-за несовершенства Нацстаткома, не дозволяют давать истинные данные об уровне теневой экономики. В соответствии данным национальной статистики, доля теневой экономики в 2018 г. составила 24% от ВВП. В целом, результаты исследований оценивают теневую экономику на уровне 40% от ВВП. В то время как уровень теневой экономики растет, а налоговый потенциал предпринимательства сокращается [9, с. 62-72].

В соответствии принятой Концепции фискальной политики на 2018-2023 гг., правительство Кыргызстана сокращает виды деятельности, для которых разрешено налогообложение по добровольной патентной системе. В Концепции фискальной политики на 2018-2023 гг., указывается необходимость пересмотра патентной системы налогообложения, сокращения видов деятельности на основе налогового патента и внедрения принципа, когда только предприятия, зарегистрированные в качестве индивидуальных предпринимателей, могут приобретать налоговый патент. К 2021 г. численность видов деятельности для добровольных патентов было сокращено с 124 до 81,27.

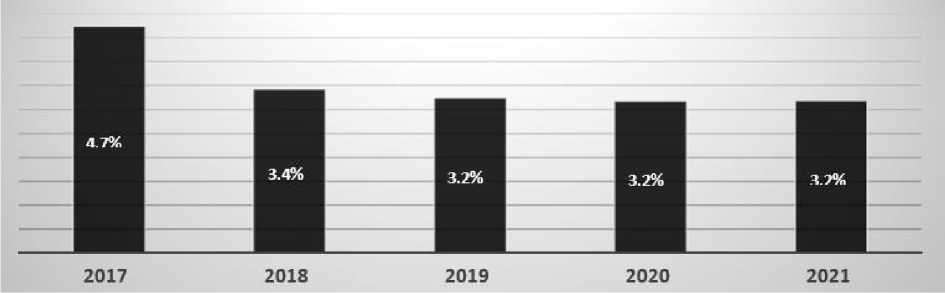

Однако анализ показывает, что эти меры не привели к увеличению доли налогов, собираемых с налоговых патентов, который наглядно представлен по рисунку 3, где из анализа следует, что за последние пять лет доля налогов от налоговых патентов в общем объеме собранных налогов сокращается, и в среднем составляет чуть выше 3%.

Рис. 3. Доля налогов на основании патента, % [7]

Также следует отметить, что некоторые проблемные неравномерности налогового бремени рассмотрены в научных исследованиях, где авторы определяют налоговое бремя как «важнейший инструмент фискальный налоговой системы страны, характеризующий совокупное воздействие налогов на ее экономику в целом, отдельный хозяйствующий субъект или иного плательщика, определяемый как доля их доходов, уплачиваемая государству в форме налогов и платежей налогового характера» [2, с. 101-110; 4, с. 114-122; 10, с. 514-520.].

Кроме того, при определении налоговой нагрузки учитываются штрафы и пени, связанные с отчислением платежей налогового характера. При этом, платежи налогового характера – это регулярные обязательные платежи в денежной форме в пользу государства, не предусматривающие какой-либо встречной выгоды для плательщика, т.е. безвозмездные [2, с. 101110].

Рассмотрим по ниже следующей таблице влияние налоговой нагрузки на деятельность малых и средних предприятий в КР за 2018-2022 гг.

Таблица 1. Основные экономические показатели деятельности малого и среднего пред- принимательства в КР, 2018-2022 гг. [7]

|

Показатели деятельности субъектов малого и среднего предпринимательства (в % к общему объему республики) |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Выручка (валовой доход) от реализации продукции (товаров, работ, услуг) |

18,6 |

21,1 |

18,8 |

21,3 |

22,0 |

|

малые предприятия |

10,9 |

10,7 |

8,6 |

10,8 |

11,3 |

|

средние предприятия |

22,1 |

21,2 |

17,8 |

20,8 |

22,1 |

|

Объем промышленной продукции |

8,2 |

7,9 |

7,0 |

10,0 |

9,6 |

|

малые предприятия |

7,0 |

6,8 |

6,1 |

7,1 |

7,8 |

|

средние предприятия |

6,9 |

6,5 |

4,7 |

3,7 |

4,7 |

|

индивидуальные предприниматели |

88,7 |

93,4 |

96,1 |

89,6 |

90,8 |

|

Объем продукции сельского хозяйства |

0,6 |

0,7 |

0,7 |

0,7 |

1,0 |

|

малые предприятия |

0,9 |

0,9 |

0,8 |

0,7 |

1,1 |

|

средние предприятия |

61,0 |

61,0 |

61,0 |

59,9 |

60,6 |

|

крестьянские (фермерские) хозяйства |

79,0 |

81,6 |

80,8 |

83,9 |

80,6 |

|

Опт. и розн. торговля; ремонт автомобилей и мотоциклов |

20,5 |

24,6 |

24,3 |

24,5 |

27,2 |

|

малые предприятия |

10,6 |

9,2 |

10,0 |

16,8 |

14,6 |

|

средние предприятия |

47,9 |

47,9 |

46,5 |

42,6 |

38,9 |

|

индивидуальные предприниматели |

97,0 |

95,9 |

98,6 |

90,8 |

94,3 |

|

Объем услуг гостиниц и ресторанов |

1,8 |

2,7 |

3,8 |

4,3 |

13,6 |

|

малые предприятия |

3,5 |

1,8 |

3,1 |

4,4 |

5,7 |

|

средние предприятия |

91,7 |

91,4 |

91,8 |

82,1 |

75,0 |

|

индивидуальные предприниматели |

60,5 |

61,0 |

65,7 |

60,3 |

66,2 |

|

Транспортная деятельность и хранение грузов |

6,8 |

8,3 |

10,1 |

10,3 |

19,0 |

|

малые предприятия |

3,6 |

3,8 |

5,3 |

7,6 |

5,6 |

|

средние предприятия |

50,1 |

48,9 |

50,3 |

42,4 |

41,6 |

|

индивидуальные предприниматели |

14,4 |

18,1 |

18,3 |

34,1 |

45,1 |

|

Экспорт |

22,2 |

19,2 |

16,9 |

19,2 |

55,3 |

|

малые предприятия |

9,3 |

7,5 |

5,2 |

6,3 |

7,2 |

|

средние предприятия |

7,4 |

8,1 |

2,2 |

1,3 |

3,2 |

|

индивидуальные предприниматели |

0,5 |

0,6 |

0,6 |

0,6 |

1,1 |

|

крестьянские (фермерские) хозяйства |

64,2 |

65,5 |

54,4 |

56,7 |

65,8 |

|

Импорт |

46,5 |

46,9 |

39,1 |

42,0 |

55,3 |

|

малые предприятия |

9,4 |

11,2 |

11,7 |

9,6 |

8,3 |

|

средние предприятия |

8,2 |

7,2 |

3,5 |

5,0 |

2,2 |

|

индивидуальные предприниматели |

0,2 |

0,1 |

0,2 |

0,1 |

0,1 |

|

крестьянские (фермерские) хозяйства |

18,6 |

21,1 |

18,8 |

21,3 |

22,0 |

По результатам данных таблицы видно, что в сравнении с 2018 г. в 2022 г. наблюдается гиперболизация показателей деятельности малого и среднего предпринимательства.

Далее рассмотрим воздействие налоговой нагрузки на деятельность предприятий в Кыргызстане по регионам за 20182022 гг. по таблице 2.

Таблица 2. Основные показатели деятельности предпринимательства в КР по регионам, 2018-2022 гг. [3]

|

Субъекты малого и среднего предпринимательства по территории ( единиц) |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Кыргызская Республика |

|||||

|

малые предприятия |

14 520 |

16 199 |

16 302 |

16 252 |

16 587 |

|

средние предприятия |

769 |

779 |

717 |

798 |

788 |

|

индивидуальные предприниматели |

401 658 |

411 405 |

418 763 |

429 985 |

442 507 |

|

крестьянские (фермерские) хозяйства |

439 602 |

452 308 |

461 581 |

467 423 |

473 161 |

|

Баткенская область |

|||||

|

малые предприятия |

229 |

271 |

295 |

337 |

320 |

|

средние предприятия |

23 |

29 |

31 |

29 |

25 |

|

индивидуальные предприниматели |

36 926 |

38 820 |

40 074 |

41 804 |

43 170 |

|

крестьянские (фермерские) хозяйства |

39 747 |

40 580 |

41 275 |

41 794 |

42 912 |

|

Джалал-Абадская область |

|||||

|

малые предприятия |

510 |

541 |

573 |

579 |

599 |

|

средние предприятия |

48 |

42 |

40 |

45 |

52 |

|

индивидуальные предприниматели |

53 512 |

54 491 |

55 187 |

56 026 |

58 040 |

|

крестьянские (фермерские) хозяйства |

100 742 |

103 449 |

105 765 |

107 099 |

105 398 |

|

Иссык-Кульская область |

|||||

|

малые предприятия |

477 |

526 |

549 |

556 |

462 |

|

средние предприятия |

46 |

55 |

51 |

53 |

56 |

|

индивидуальные предприниматели |

45 539 |

46 315 |

47 158 |

48 050 |

49 289 |

|

крестьянские (фермерские) хозяйства |

36 232 |

36 763 |

37 361 |

37 690 |

38 127 |

|

Нарынская область |

|||||

|

малые предприятия |

263 |

282 |

318 |

329 |

273 |

|

средние предприятия |

16 |

15 |

18 |

17 |

13 |

|

индивидуальные предприниматели |

25 616 |

25 691 |

25 982 |

26 575 |

27 465 |

|

крестьянские (фермерские) хозяйства |

43 766 |

44 873 |

45 548 |

46 099 |

46 990 |

|

Ошская область |

|||||

|

малые предприятия |

572 |

622 |

630 |

654 |

678 |

|

средние предприятия |

31 |

29 |

30 |

32 |

41 |

|

индивидуальные предприниматели |

81 873 |

83 541 |

84 690 |

86 339 |

87 192 |

|

крестьянские (фермерские) хозяйства |

120 788 |

125 170 |

127 897 |

131 099 |

134 140 |

|

Таласская область |

|||||

|

малые предприятия |

280 |

320 |

345 |

357 |

346 |

|

средние предприятия |

11 |

11 |

10 |

10 |

9 |

|

индивидуальные предприниматели |

13 286 |

13 576 |

13 894 |

14 385 |

14 267 |

|

крестьянские (фермерские) хозяйства |

28 227 |

29 480 |

30 568 |

30 658 |

30 929 |

|

Чуйская область |

|||||

|

малые предприятия |

1 423 |

1 564 |

1 563 |

2 211 |

2 023 |

|

средние предприятия |

122 |

115 |

101 |

108 |

104 |

|

индивидуальные предприниматели |

65 213 |

67 228 |

68 987 |

71 178 |

74 097 |

|

крестьянские (фермерские) хозяйства |

66 373 |

67 819 |

68 668 |

67 976 |

69 219 |

|

г. Бишкек |

|||||

|

малые предприятия |

9 850 |

11 102 |

11 002 |

10 200 |

10 845 |

|

средние предприятия |

429 |

441 |

391 |

450 |

438 |

|

индивидуальные предприниматели |

45 037 |

46 487 |

46 998 |

48 990 |

52 754 |

|

крестьянские (фермерские) хозяйства |

824 |

1 081 |

1 177 |

1 323 |

1 481 |

|

г. Ош |

|||||

|

малые предприятия |

916 |

971 |

1 027 |

1 029 |

1 041 |

|

средние предприятия |

43 |

42 |

45 |

54 |

50 |

|

индивидуальные предприниматели |

34 656 |

35 256 |

35 793 |

36 638 |

36 233 |

|

крестьянские (фермерские) хозяйства |

2 903 |

3 093 |

3 322 |

3 685 |

3 965 |

По выше представленному анализу следует, что влияние пандемии КОВИД-19 на экономику КР по регионам, пути ее пре- одоления, правовые рычаги по поддержке малого и среднего бизнеса, отмеченных в исследованиях А.К. Рахмановой – это так- же результаты реформ налоговой политики в Кыргызстане [5, с. 136-139].

В целом на 2022 г. на территории Кыргызстана действовало 16587 малые предприятия и 788 – средние предприятия. При этом, более 59% из количества действующих малых предприятий осуществляют свою деятельность в г. Бишкек. Число индивидуальных предпринимателей, включенных в базу данных Единого государственного регистра статистических единиц, на 2022 г. составило 442507 и по сравнению с предыдущими годами увеличивается стабильно [7].

По предварительной оценке, Нацстат-кома, за янв.-июль 2022 года объем ВВП сложился в сумме 425,1 млрд сомов и реальный темп роста составил 107,7% (янв.-июль 2021 г. – 91,6%), без учета предприятий по разработке месторождения Кумтор темп роста составил 104,7% (за янв.-июль 2021 г. – 103,2%). В секторах экономики показатели сложились следующим образом: в сельском хозяйстве объемы производства возросли на 8,4%, строительстве – на 3,6%, сфере услуг – на 3,5%, промышленности – на 18,7%. Вследствие складывающихся тенденций в экономике в структуре номинального ВВП доля отраслей, производящих товары, составила 36,9%, а доля отраслей, оказывающих услуги – 46,7%. За янв.-июль 2022 года промышленными предприятиями произведено продукции на сумму 227,4 млрд сом, объем производства по сравнению с соответствующим периодом 2021 года увеличился на 17,8%. Без предприятий по разработке месторождения «Кумтор» объем производства повысился на 3,3%. Положительный вклад в формирование ВВП со стороны промышленного производства оценивается на уровне 3,61% пункта. Удельный вес промышленности в структуре производства ВВП составил 20,0% [3].

В малых и средних предприятиях в 2022 году было занято 92 тыс. человек, или около 4% от общего числа занятых в экономике. Объемы производства промышленной продукции, произведенной малыми предприятиями, снизились во всех регионах за исключением Баткенской, Нарын-ской и Таласской областей. Наряду с этим, объемы продукции, произведенной средними предприятиями, повысились за счет г. Бишкек, Иссык-Кульской, Нарынской, Таласской и Чуйской областей. Что касается индивидуальных предпринимателей, то по сравнению с 2019г. объемы изготовленной ими продукции снизились в Ошской, Таласской и Чуйской областях, городах Бишкек и Ош.

В целом, доля товарооборота малого и среднего бизнеса в общем объеме по республике составила 90,2%, из которых основная доля (46,5%) пришлась на долю индивидуальных предпринимателей. Доля малых предприятий в общем объеме товарооборота страны составила 34,1%, средних предприятий – 9,6% [7].

Рассмотрев имеющиеся подходы к определению налоговой нагрузки на микроуровне, можно сделать вывод, что налоговая нагрузка предприятия – это величина, характеризующая воздействие регулярных обязательных платежей налогового характера, взимаемых в пользу государства, на финансовое положение предприятия и определяемая с помощью отдельных показателей или их совокупности.

В заключение следует отметить, что рассмотрение направлений реформирования налоговой системы Кыргызской Республики в области оценки результативности налоговых льгот малого предпринимательства остается необходимостью. Министерство экономики и коммерции Кыргызской Республики сообщает, что в целях реализация норм Налогового кодекса КР по оценке эффективности налоговых льгот, Постановлением Кабинета Министров КР «Об оценке эффективности налоговых льгот» от 4 авг. 2023 г.

В соответствии с Порядком, оценка результативности налоговых льгот производится по двум видам:

-

1. Оценка эффективности всех действующих налоговых льгот, которая проводится ежегодно по Перечню налоговых льгот, подлежащих оценке эффективности налоговых льгот, соответственно приложения к Порядку с 2023 по 2027 годы. По результатам которого вносятся рекомендации по установлению сроков действия или об отмене налоговой льготы.

-

2. Оценка эффективности, планируемых к предоставлению налоговых льгот, где установлено, что рекомендации, преду-

- сматривающее предоставление налоговой льготы, подлежит оценке результативности.

Список литературы Влияние налоговой нагрузки на деятельность малых и средних предприятий

- Безродных В.М. Особенности развития малого и среднего предпринимательства в России / В.М. Безродных, Т.Н. Субботина // Экономика и бизнес: теория и практика. - 2023. - № 1-1 (95). - С. 30-35. DOI: 10.24412/2411-0450-2023-1-1-30-35 EDN: DZYQSC

- Джоробекова Г.А. Налоговые платежи и их роль в доходной части государственного бюджета Кыргызской Республики / Г.А. Джоробекова // Вестник Международного Университета Кыргызстана. - 2021. - № 2 (43). - С. 101-110. EDN: TYRWHV

- Малое и среднее предпринимательство // Национальный статистический комитет. - [Электронный ресурс]. - Режим доступа: http://www.stat.kg/ru/statistics/maloe-i-srednee-predprinimatelstvo/.

- Нурмаганбетова М.С. Роль местных бюджетов в налоговой системе Казахстана / М.С. Нурмаганбетова // Вестник Международного Университета Кыргызстана. - 2018. - № 2 (35). - С. 114-122. EDN: PDLDCF

- Рахманова А.К. Правовые аспекты поддержки бизнеса в Кыргызстане во время пандемии КОВИД-19 / А.К. Рахманова // Вестник Международного Университета Кыргызстана. - 2020. - № 1(40). - С. 136-139. EDN: EFIGLH

- Современный экономический словарь / Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. - 6-е изд., перераб. и доп. - Москва, 2023. - 512 с.

- Структура режима налогообложения в Кыргызстане, данные из источника "Налоговый кодекс КР, от 18 янв. 2022 г. №3. - [Электронный ресурс]. - Режим доступа: http://cbd.minjust.gov.kg/act/view/ru-ru/112340?cl=ru-ru.

- Чипуренко Е.В. Методология налогового анализа и оценки влияния системы налогообложения на деятельность коммерческих организаций: дис. … д-ра. экон. наук. - М., 2017. - 309 c.

- Юсупова Г.Н. Налоговый потенциал малого предпринимательства в Кыргызской Республике: основные направления вывода из теневой экономики / Г.Н. Юсупова, Н.А. Югай, М.Д. Чогулдуров //Государственное управление. Электронный вестник. - 2023. - № 98. - С. 62-72. DOI: 10.24412/2070-1381-2023-98-62-72 EDN: RLLPJY

- Юсупова Г.Н. Проблемы управления фискальной политикой в условиях кризиса в экономике / Г.Н. Юсупова // Вестник Международного Университета Кыргызстана. - 2021. - № 2 (43). - С. 514-520. EDN: JIPDEP