Влияние направления инвестиций на ключевые показатели деятельности организации

Автор: Сафиуллин М.Р., Халикова А.Р.

Журнал: Электронный экономический вестник Татарстана @eenrt

Статья в выпуске: 4, 2014 года.

Бесплатный доступ

Инвестиции, классификация инвестиций, ключевые экономические показатели деятельности организации

Короткий адрес: https://sciup.org/14322543

IDR: 14322543

Текст статьи Влияние направления инвестиций на ключевые показатели деятельности организации

Вопрос классификации инвестиций хорошо разработан в литературе. Вопросам теоретических аспектов инвестиций посвящены труды российских и зарубежных ученых: Н.А.Абыкаева, Е.А.Астаховой, И.А.Бланка, Д.А.Ендовицкого, А.Г.Креймер, Т.Г.Мозжериной, А.С.Понина, Е.В.Савенковой, Н.М.Светлова, Д.Г.Сигела, У.Ф.Шарпа и др.

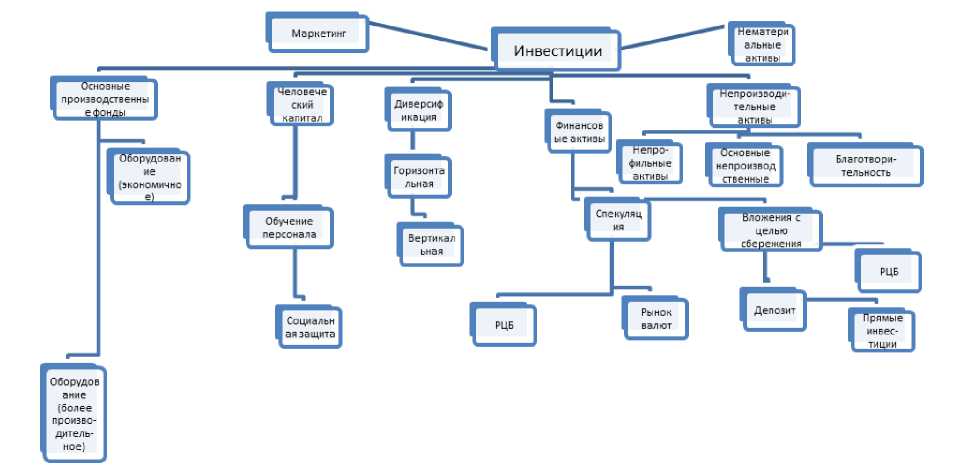

Для целей исследования – для определения влияния инвестиций на ключевые показатели деятельности организации, составляется специальная классификация инвестиций предприятия. Необходимость такой классификации объясняется тем, что каждый вид инвестиций влияет на разные группы показателей организации. В приведенной ниже классификации группы инвестиций сформированы не вполне традиционно, что объясняется спецификой назначения данной классификации.

Многие виды инвестиций пересекаются между собой. Например, инвестиции в основные производственные фонды могут привести к диверсификации (как к горизонтальной, так и к вертикальной), диверсификация может предполагать прямые (или косвенные, через РЦБ) в другие организации. Однако влияние этих инвестиций на показатели компании несколько разнится.

Рис.1 Классификация инвестиций

В рамках исследования мы абстрагировались от ряда факторов, присущих экономическим реалиям и приняли ряд допущений:

|

показателей всех видов |

В таблице 1 приведен анализ влияния разного вида инвестиций на основные экономические показатели организации.

|

А |

А |

В |

c |

D |

E |

F |

G |

H |

J |

к |

L |

м |

N |

0 |

р |

Q |

||

|

1 |

Инвестиции в основные производственные <Ьонпы: |

hl |

||||||||||||||||

|

2 |

Ключевой показатель деятельности организации) |

h 2 ■ | g 1 s В "g | |

H i I 8 ? |

r s в s в i Я * 5 о Hl S ~ I s & |

i g 2 |

I = |

i I |

i 1 |

1 = 1 в |

J Я в a I 8 g O 8 1 В |

е | |

S о | i i О 'g |

1 & |

|||||

|

3 |

Объем производства и продаж |

1- |

T 4- или const |

T |

T или const |

const |

T |

const |

||||||||||

|

4 |

Качество продукции |

1- |

T или const |

const |

const |

const |

||||||||||||

|

5 |

Ассортимент |

? или const |

const |

|||||||||||||||

|

б |

Выр'-чка |

4- ИЛИ COtUt |

T или const |

1- |

T или const |

const |

||||||||||||

|

7 |

- переменные затраты |

1- |

cons t |

14- или const |

const |

4- или const |

T |

const |

||||||||||

|

8 |

- постоянные затраты |

4- или const |

4- или |

T X или const |

T или const |

1- |

const |

4- или |

const |

1- |

т |

т |

||||||

|

9 |

- прибыль |

T или const |

cons t |

T или const |

t или const |

1- |

4- иди |

const |

const |

const |

4- или |

4- или |

||||||

|

10 |

Цена на товар |

^ или const |

cons t |

14- или const |

T или const |

T или const |

const |

const |

const |

const |

const |

const |

||||||

|

11 |

Валюта баланса |

1- |

1- |

1- |

1- |

1- |

const |

1- |

1- |

1- |

Т или const |

1 |

т |

|||||

|

12 |

NPV, IRR |

1- |

1- |

1- |

t или const |

t или const |

const |

T |

const |

4- или |

4- или |

1" или const |

t или const |

t |

||||

|

13 |

Кэпитят тизаци я |

1- |

1- |

t |

T или const |

T или const |

const |

T |

const |

4- или |

const |

4- или |

Т или const |

const |

Т или const |

|||

|

14 |

- рыночные котировки |

1- |

t |

1- |

t или const |

t или const |

const |

T |

const |

4- или |

const |

4- ИДК |

t или const |

const |

f или const |

|||

|

15 |

WACC |

1- |

1- |

Т или const |

4> или const |

Т или const |

||||||||||||

|

16 |

Амортизация |

1- |

1- |

1- |

const |

1- |

1- |

1- |

t |

Т или const |

||||||||

|

17 |

Численность проивзодстБенного персонала |

X или const |

T |

|||||||||||||||

|

18 |

ЗП производственного персонала |

4- или const |

const |

|||||||||||||||

|

19 |

Численность коммерческого персонала |

T или const |

||||||||||||||||

|

20 |

Затраты на коммерческий персонал |

T ЮШ const |

||||||||||||||||

|

21 |

Численность персонала |

4- или const |

T |

|||||||||||||||

|

22 |

Затраты на персонал |

1- |

T |

|||||||||||||||

Таблица 1. Влияние каждого вида инвестиций на ключевые показатели организации

Комментарии к таблице 1:

-

1. Более эффективное оборудование позволяет производить большие объемы и больший ассортимент продукции. Соответственно, появляется потенциал для роста объема продаж.

-

2. Изменится структура выручки. Доля переменных расходов вырастет, доля постоянных (кроме амортизации) вероятности снизится. Таким образом, в структуре маржи компании вырастет доля прибыли.

-

3. Если компания публичная, то информационное сообщение о покупке более эффективного оборудования и о потенциальном росте дивидендов вызовет рост интереса к ценным бумагам компании на рынке и рост цен на них.

-

4. Экономия ресурсов может рассматриваться рынком, как социальная ответственность бизнеса, соответственно приносит определенную лояльность компании, что дает рост конкурентоспособности компании и товара на рынке.

-

5. Технология может быть направлена на увеличение объемов продаж, на улучшение качества с возможной потерей в объемах.

-

6. Может быть видом диверсификации производства

-

7. Технология может быть направлена на экономию ресурсов,

-

8. Наем или расширение коммерческого персонала (маркетологи,

-

9. Обучение производственного персонала ведет к росту производительности труда и качества продукции, экономии ресурсов. В целом, инвестиции в человеческий капитал являются одними из самых эффективных инвестиций.

-

10. В связи с ростом квалификации персонала и производительности труда, численность может быть оптимизирована

-

11. Социальная защищенность сотрудников позволяет создавать благоприятную атмосферу в коллективе. Условия работы становятся более комфортными и производительность труда и его качество улучшается. Уменьшается ущерб от несчастных случаев на производстве и профессиональных заболеваний.

-

12. В данном случае рассмотрим вертикальную диверсификацию, как продолжение производственной цепочки вверх или вниз.

-

13. В данном случае рассматривается, например, приобретение спортивного клуба предприятием по производству газа и нефтепродуктов.

-

14. Приобретение административных зданий, автотранспорта для топ-менеджмента и т.п.

-

15. Рынок может расценить как растрату средств инвесторов.

-

16. Шефство над домом престарелых, спасение редких животных и т.п.

-

17. Подобные затраты могут иметь эффект рекламы. Кроме того,

-

18. Инвестирование с целью спекулятивного дохода. Крайне высокорисковое.

-

19. Спекуляция средствами предприятия говорит об

-

20. Подобные инвестиции могут иметь стратегический характер и иметь своей целью получение контроля над той или иной компанией. Это может усиливать конкурентные позиции организации (например, если приобрести ценные бумаги конкурента), а также служить методом диверсификации.

-

21. Рынок может несколько негативно отнестись к такому решению, так как предприятие использует средства не по назначению.

сокращение уровня брака и отходов.

продавцы, мерчендайзеры, медиапланеры и т.п.)

подобные решения помогают развить лояльность к компании и продукту.

оппортунистическом поведении топ-менеджмента компании. В случае, если рынок узнает про спекулятивные операции, произведенные от лица компании, по всей вероятности спрос на ценные бумаги такой компании упадет и котировки снизятся.

Пустые ячейки означают либо непредсказуемую взаимосвязь между направлением инвестиций и показателем, либо ее предположительное отсутствие.

Таким образом, осуществляя инвестиции и выбирая одну из инвестиционных альтернатив, инвестору необходимо оценивать не только показатели инвестиционной привлекательности, но также оценивать последствия принятия того или иного решения.

Результаты приведенного исследования крайне поверхностны и служат причиной дальнейшего исследования данной проблемы. На основании эмпирических данных необходимо оценить степень влияния тех или иных инвестиций на ключевые показатели деятельности организации, а также тесноту связи между объемом инвестиций и ключевыми финансовыми показателями и показателями конкурентоспособности, а также отследить эту взаимосвязь в динамике.

Литературе

-

1. Бочаров В.В. Инвестиционный менеджмент / Бочаров В.В. – СПб.: Питер, 2000.

-

2. Ковалев В.В. Финансовый анализ: методы и процедуры / Ковалев В.В. – М.: Финансы и статистика, 2001.

-

3. Конторович С.П. [Электронный ресурс]: Управление инвестиционной привлекательностью предприятия (системно-оценочный аспект).- Портал электронной библиотеки «Кот ученый», 2012.- Режим доступа: http://www.smartcat.ru .

Список литературы Влияние направления инвестиций на ключевые показатели деятельности организации

- Бочаров В.В. Инвестиционный менеджмент/Бочаров В.В. -СПб.: Питер, 2000.

- Ковалев В.В. Финансовый анализ: методы и процедуры/Ковалев В.В. -М.: Финансы и статистика, 2001.

- Конторович С.П. : Управление инвестиционной привлекательностью предприятия (системно-оценочный аспект).-Портал электронной библиотеки «Кот ученый», 2012.-Режим доступа: http://www.smartcat.ru.