Влияние негативных факторов на малый и средний бизнес в период кризиса

Автор: Манухин А.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2-1 (72), 2021 года.

Бесплатный доступ

Организации малого и среднего бизнеса являются основой любой экономики. Когда внешний кризис ставит рынки под угрозу, малый и средний бизнес страдает первым. Например, недавняя вспышка КОВИД-19 негативно отразилась на многих организациях данного сегмента. Усугубляет ситуацию недостаток ресурсов у организаций малого и среднего бизнеса, которые могли бы служить подушкой безопасности в кризисное время. В данной статье рассматриваются исследования экономистов, связанные с влиянием кризисных явлений на малый и средний бизнес, и анализируются способы преодоления экономических спадов в финансовых сферах.

Малый и средний бизнес, рынок кредитования, кредитоспособность, кредитный риск, кризис, стратегия

Короткий адрес: https://sciup.org/170190123

IDR: 170190123 | DOI: 10.24412/2411-0450-2021-2-1-141-146

Influence of negative factors on small and medium businesses during the crisis

Small and medium-sized businesses are the backbone of any economy. When an external crisis puts markets at risk, small and medium-sized businesses are the first to suffer. For example, the recent outbreak of COVID-19 has negatively impacted many organizations in this segment. The situation is aggravated by the lack of resources of small and medium-sized businesses that could serve as a safety cushion in times of crisis. This article examines the research of economists related to the impact of the crisis on small and medium-sized businesses, and analyzes ways to overcome economic downturns in the financial sectors.

Текст научной статьи Влияние негативных факторов на малый и средний бизнес в период кризиса

В настоящее время аудит существенно реформируется, что связано с интеграцией в интернациональное пространство, активизацией интеллектуальных факторов и развитием информационных технологий. Все больше требований предъявляется к качеству аудита, так как оно является неотъемлемой частью аудита и влечет за собой повышение достоверности финансовой информации. Исходя из «концепции аудита как комплекса основополагающих норм, правил и стандартов» [1, с. 208], возникает необходимость в единой методике проведения аудиторской проверки для конкурентоспособного взаимодействия с экономическим пространством других стран. В этом контексте «качество аудита обеспечивает разумную уверенность в том, что аудиторская деятельность осуществляется с соблюдением нормативно- правовых актов РФ, профессиональных стандартов, норм аудиторской этики и в соответствии с ожиданиями основных групп пользователей» [2, с. 17]. Данные ожидания связаны с тем, что проаудированная финансовая отчетность является достоверной. Однако элементы аудиторской проверки достаточно сложны и их неспециалистам трудно оценить. Роль аудиторов в проведении качественного аудита является определяющей. Связано это с их способностью выявить существенные искажения в финансовой отчетности и сообщить об этом в аудиторском отчете, то есть аудитор должен реально обладать компетентностью и независимостью. Этому способствует регулярно проводимые обучения по программам повышения квалификации – 40 часов в год [3].

2017 год 2018 год 2019 год

■ Всего аудиторов ■ Аудиторы, прошедшие повышение квалификации

Рис. 1. Повышение квалификации российских аудиторов в 2018-2020 гг. [4]

Качество аудита должно быть для всех аудиторских организаций (АО) одинаково, так как проверки проводятся в соответствии с принятыми стандартами. Однако это качество не поддается измерению в силу того, что процедура проведения проверки от планирования, оценки рисков, выполнения аудиторских процедур и оценки аудиторских доказательств, публично не раскрывается. Сам характер аудита является неопределенным, так как только аудитор решает, сколько нужно собрать доказательств по требованию профессиональных стандартов. Аудитор сам определяет объем аудита, основываясь на своем профессиональном суждении. Оценить качество работы аудитора можно лишь изучив его рабочие документы, хранящиеся в АО.

Поэтому очень важная роль в АО отводится осуществлению внутреннего кон- троля (ВК), в связи с чем вопросы управления и повышения качества аудита нужно рассматривать в тесной взаимосвязи, целью которого следует считать обеспечение соответствия деятельности АО установленным требованиям [5, с. 36]. При этом деятельность руководителей АО должна быть направлена не только на увеличение объема оказанных аудиторских услуг, но и, в первую очередь, на обеспечение их качества.

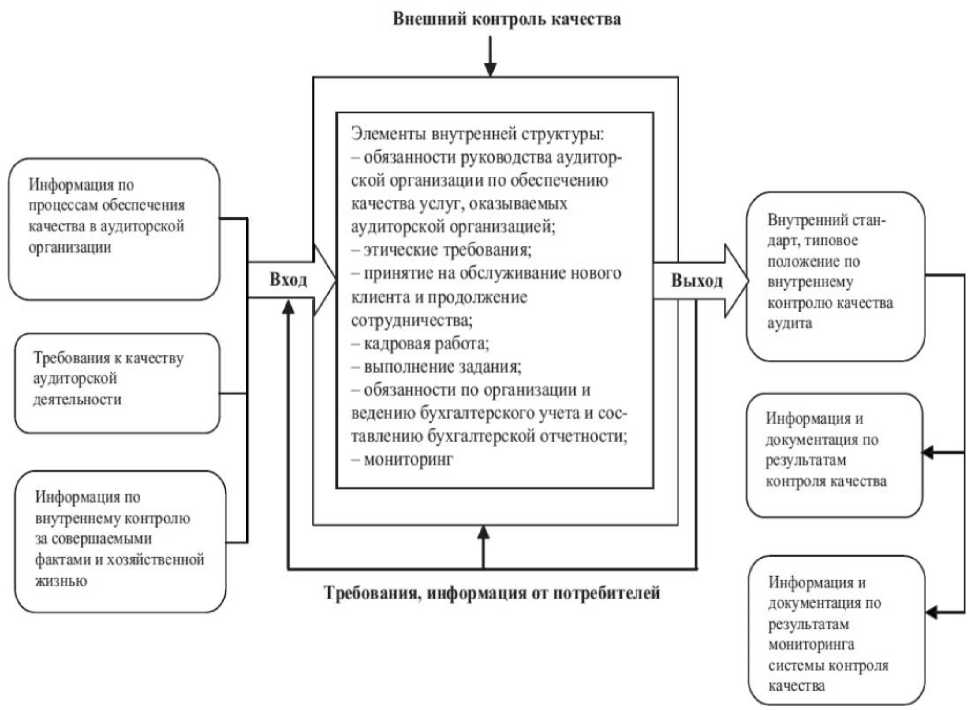

Требования по организации ВК содержатся в ФЗ № 307 «Об аудиторской деятельности», МСКК 1. Система ВК «как совокупность специальных действий и процедур по проверке различных сторон деятельности для выявления отклонений, нарушений и выработки корректирующих управленческих воздействий» [6, с. 51] представлена на рисунке 2.

Рис. 2. Модель системы внутреннего контроля качества аудиторской деятельности [6, с. 51]

Исходя из того, что качество аудита не поддается измерению, функционирование системы ВК в АО позволит получить цельное представление о качестве работы аудиторов и «обеспечить разумную уверенность в том, что она осуществляет свою деятельность с соблюдением уста- новленных требований» [2, с. 18] и аудиторские проверки проводятся добросовестно. Кроме того, внешние проверки качества работы АО также вселяют уверенность в добросовестности проверок, тем самым повышая конкурентоспособность и репутацию АО в глазах пользователей.

3 451

3 500

3 000

2 500

2 000

1 500

1 000

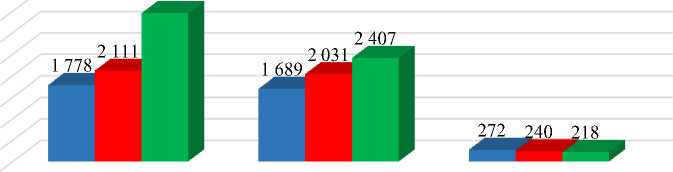

Российский союз Аудиторская Федеральное аудиторов ассоциация казначейство

"Содружество"

■ 2017 ■2018 ■ 2019

Рис. 3. Количество внешних проверок качества в 2017-2019 гг. [7]

Данные, представленные на рисунке 3 свидетельствуют о регулярно проводимом внешнем контроле качества работы аудиторов и АО. По результатам проведенных проверок были приняты меры дисциплинарного воздействия: предупреждения о недопустимости нарушений в 2017 г. – 85 аудиторам, 2018 г. – 47 аудиторам, 2019 г. – 108 аудиторам; приостановление членства в СРОА в 2017 г. – 21 организации , 2018 г. – 33 организациям, 2019 г. – 36 организациям; Федеральное казначейство направило предписание об исключении из членов СРОА в 2017 г. – 8 организациям, 2018 г. – 8 организаций, 2019 г. – 9 организациям.

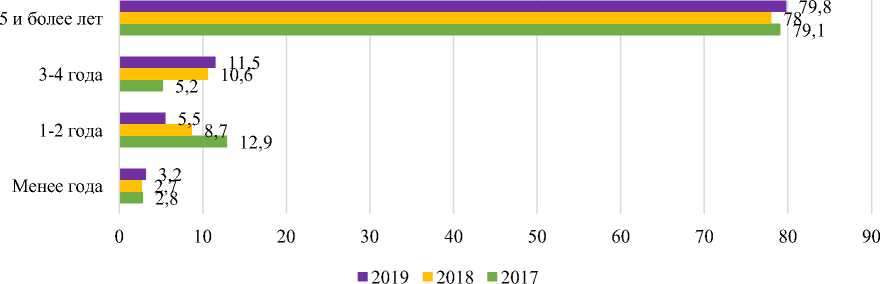

Еще одним важным фактором проведения качественного аудита АО является опыт оказания аудиторских услуг, так как заинтересованные пользователи могут недополучить необходимую им информацию. Хотя этот фактор напрямую на качество аудита не влияет, но пользователи обращают на него внимание.

Рис. 4. Опыт оказания аудиторских услуг – возраст АО [8]

Данные, представленные на рисунке 4 свидетельствуют о значительной доли опытных аудиторских организаций, участ- вующих в оказании аудиторских услуг, что положительно характеризует этот рынок.

Таким образом, несмотря на то, что качество аудита не поддается измерению и является ненаблюдаемым для пользователей, не участвующих в процессе его проведения, но по ряду факторов можно определить добросовестность его проведения. К ним относятся: компетентность и независимость аудитора; осуществление внут- реннего контроля в аудиторской организации; проведение внешних проверок качества работы; опыт по оказанию аудиторских услуг. В совокупности эти факторы определяют осуществление качественного аудита и способствуют увеличению престижа аудиторской профессии.

Список литературы Влияние негативных факторов на малый и средний бизнес в период кризиса

- Balios D., Daskalakis N., Eriotis N. & Vasiliou D. (2016). SMEs capital structure determinants during severe economic crisis: The case of Greece. Cogent Economics & Finance, 4(1), 1-11.

- Beliaeva T., Shirokova G., Wales W. & Gafforova E. (2018). Benefiting from economic crisis? Strategic orientation effects, trade-offs, and configurations with resource availability on SME performance. International Entrepreneurship and Management Journal, 16, 165-194.

- Brown R. & Lee N. (2019). Strapped for cash? Funding for UK high growth SMEs since the global financial crisis. Journal of Business Research, 99, 37-45.

- Bussoli C. & Marino F. (2018). Trade credit in times of crisis: Evidence from European SMEs. Journal of Small Business and Enterprise Development, 25(2), 277-293.

- Carbo-Valverde S., Rodriguez-Fernandez F., & Udell G.F. (2016). Trade credit, the financial crisis, and SME access to finance. Journal of Money, Credit and Banking, 48(1), 113-143.