Влияние общеэкономических причин на уровень финансовой безопасности банковского сектора

Автор: Платонова Ю.Ю., Шершнева А.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-3 (62), 2020 года.

Бесплатный доступ

В данной статье были исследованы современные реалии состояния банковской системы России и влияние внешнеэкономических факторов на общий уровень финансовой безопасности сектора. Представлена динамика изменения темпов инфляции и ключевой ставки за последнее десятилетие и установлена взаимосвязь этих показателей с общим уровнем стабильности и устойчивости банковского сектора. Также были рассмотрены основные показатели устойчивости банковского сектора и их соответствие нормативам Центрального Банка Российской Федерации.

Финансовая безопасность, банковский сектор, темп инфляции, ключевая ставка, коммерческие банки, финансовая устойчивость, стабильность, финансовое состояние банковской системы

Короткий адрес: https://sciup.org/170182663

IDR: 170182663 | DOI: 10.24411/2411-0450-2020-10325

Influence of general economic reasons on the financial security level of the banking sector

This article examined the current realities of the state of the banking system of Russia and the influence of external economic factors on the general level of financial security of the sector. The dynamics of changes in inflation and key rates over the past decade is presented and the relationship of these indicators with the overall level of stability and stability of the banking sector is established. The main indicators of the stability of the banking sector and their compliance with the standards of the Central Bank of the Russian Federation were also considered.

Текст научной статьи Влияние общеэкономических причин на уровень финансовой безопасности банковского сектора

В современных реалиях банковская система является одним из первостепенных институтов рыночной экономики, так как уровень ее развития и конкурентоспособности имеет непосредственное влияние на развитие нашей страны [1]. Финансовая безопасность банковского сектора, как правило, обладает комплексной и многофункциональной направленностью. Рассматривая финансовую безопасность, как экономическую категорию, можно утверждать, что финансовая устойчивость является одним из важных условий обеспечения такой безопасности. Залогом реализации устойчивости банковской системы выступает предварительное выявление угроз и реализация комплекса мер, направленных на их ликвидацию.

Отрицательное влияние на финансовое состояние банковской системы оказывает общая экономическая нестабильность. Наибольшую опасность несут в себе внешние угрозы, так как в силу своей специфики они практически не зависят от деятельности какого-то конкретного банка и, соответственно, практически не поддаются управлению внутри кредитной организации. В этой ситуации необходимо учитывать такое воздействие и стараться минимизировать его последствия в случае отрицательного влияния на банковскую деятельность [2].

Разделение инструментов на внутренние и внешние содержит в своей основе две предпосылки, одна из которых базируется на экономической самостоятельности коммерческого банка, как любого хозяйствующего субъекта, что дает ему возможность самостоятельно принимать решения в разрезе обеспечения финансовой безопасности. В свою очередь вторая, рассматривая деятельность коммерческого банка извне, говорит о контроле со стороны государства, имеющего свои инструменты внешнего регулирования, так или иначе влияющего на его состояние.

Это означает, что уровень финансовой устойчивости банков также является одним из важнейших критериев, обеспечивающих финансовую безопасность банковского сектора, которая, в свою очередь, обусловлена рядом общеэкономических причин. Они оказывают немаловажное воздействие на финансовое состояние банковской системы, которое подвержено влиянию таких внешних параметров как темп инфляции и ключевая ставка [3].

Инфляционные процессы влияют на множество отраслей экономики, в том числе и на банковский сектор. От инфляционного уровня зависят ставки по креди- там и депозитам, а также тарифы на оказание услуг пользователям. Коммерческие банки, устанавливая процент ставок, также зависят и от Центрального Банка. Конкурентоспособность кредитных организаций страны напрямую зависит от уровня инфляции.

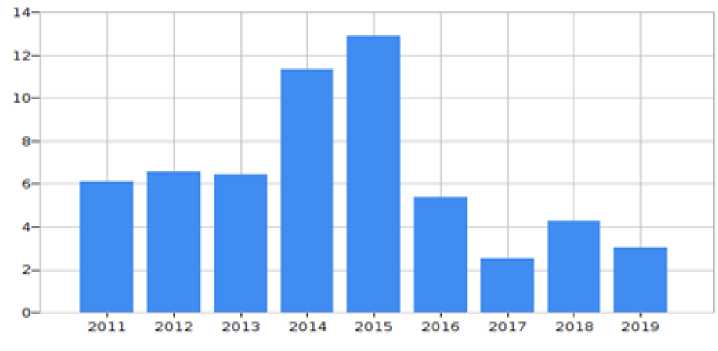

На рисунке 1 представлена динамика изменений инфляционного уровня. Наглядно можно увидеть, что умеренная инфляция (до 10%) наблюдается в период с 2011-2013 гг.

Рис. 1. Динамика уровня инфляции в России [4]

Далее, в период с 2014-2015 гг., можно наблюдать галопирующую инфляцию (от 10% до 15%). Согласно официальным данным инфляция в нашей стране впервые приобрела в этот период двузначное значение с 2008 года (тогда она составляла 13,28%) и достигла уровня в 11,36% в 2014 году, что в два раза больше, чем в 2013 году. Такой резкий скачок в то время был обусловлен снижением покупательной способности рубля, введением западных санкций и увеличением объема рефинансирования коммерческих банков, что в совокупности привело к инфляционному росту [5]. За последние два года наблюдается устойчивая тенденция к снижению. Относительно кризисного значения 2015 года уровень инфляции снизился более чем на 10%, а годовая инфляция в 2019 году составила 3,05%.

Следующим показателем, влияющим на финансовое состояние банковской системы, является ключевая ставка. Это уровень процента, под который Центральный Банк выдает средства коммерческим банкам. От размера ставки зависит процент, под который будут выдаваться кредиты и приниматься депозиты пользователей коммерческих банков.

Показатели инфляции и ключевой ставки имеют прямую взаимосвязь: рост уровня инфляции провоцирует рост ключевой ставки и наоборот. Изменяя ключевую ставку, Центральный Банк влияет на состояние банковской системы. Увеличение этой ставки провоцирует коммерческие банки повышать стоимость кредитных ресурсов, что, в свою очередь, ведет к снижению выданных кредитов и оттоку денежных средств из реальной экономики и наоборот.

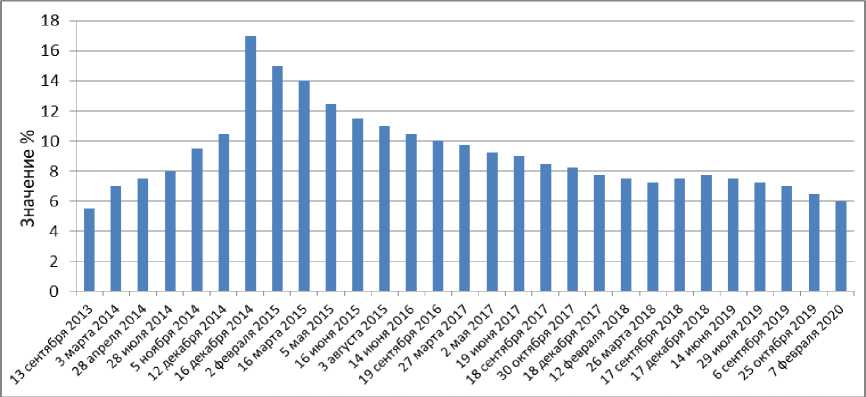

На рисунке 2 представлена динамика изменения ключевой ставки ЦБ РФ в период с 13 сентября 2013 по 7 февраля 2020 года.

Рис. 2 Динамика ключевой ставки ЦБ РФ [4]

Самое высокое значение ключевой ставки (17%) датируется 16 декабря 2014 года и дальше её значение постепенно снижается. В 2017 году значение ключевой ставки было изменено 6 раз с тенденцией на понижение (с 10,11% до 7,75% соответственно). Далее можно наблюдать плавающие изменения и нисходящую динамику вплоть до сегодняшнего дня. На рисунках наглядно отражена взаимосвязь ключевой ставки с уровнем инфляции. При умеренном снижении этот процесс протекает плавно, но резкое снижение ключевой ставки может спровоцировать у населения высокий спрос на услуги кредитования. В итоге потребление товаров и услуг гражданами увеличится, что может привести к обесцениванию национальной валюты.

В настоящий момент наблюдается умеренное понижение ставки по банковским кредитам (потребительское и ипотечное кредитование), что ведет к снижению доходов по депозитам у населения, а также приводит к снижению стоимости привлечённых банковских ресурсов.

Рассмотрим финансовые результаты деятельности кредитных организаций, на которые оказывают влияние инфляционные процессы и инструменты монетарной политики ЦБ РФ.

Таблица 1. Финансовые результаты деятельности кредитных организаций [4]

|

Показатели |

Год |

|||||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Объем прибыли кредитных организаций, млн. руб. |

1 011 899 |

993 585 |

589 141 |

191 965 |

929 662 |

789 661 |

1 344 829 |

2 036 844 |

|

Удельный вес кредитных организаций имевших прибыль, % |

94,2 |

90,5 |

84,9 |

75,4 |

71,4 |

75,0 |

79,3 |

84,4 |

|

Удельный вес кредитных организаций имевших убыток, % |

5,8 |

9,5 |

15,1 |

24,6 |

28,6 |

25,0 |

20,7 |

15,6 |

С 2016 года мы наблюдаем рост объема прибыли действующих кредитных организаций, а в 2019 году, по сравнению с 2018, этот показатель увеличился в 1,5 раза. Эта положительная тенденция говорит о стабилизации и улучшении значений финансовых результатов за исследуемый период.

Центральный Банк Российской Федерации с 2013 года осуществляет процедуру оздоровления банковского сектора. За последние 20 лет общее число кредитный организаций сократилось почти в три раза, а в начале 2020 года в России насчитывалось 442 банка. За счет вывода с рынка убыточных кредитных учреждений и происходит общий прирост объемов прибыли.

Далее целесообразно рассмотреть некоторые показатели финансовой устойчиво- сти банковского сектора РФ, представленные в таблице 2.

Таблица 2. Основные показатели финансовой устойчивости банковского сектора (в %) [4]

|

Показатели нормативов Банка |

Норматив |

Год |

|||

|

2017 |

2018 |

2019 |

|||

|

Н1.1 |

Норматив достаточности базового капитала |

>=4,5% |

8,2% |

8,3% |

8,6% |

|

Н1.2 |

Норматив достаточности основного капитала |

>=6% |

8,5% |

8,9% |

9,3% |

|

Н1.0 |

Норматив достаточности собственных средств (капитала) |

>=8% |

12,1% |

12,2% |

12,3% |

|

Н2 |

Норматив мгновенной ликвидности |

>=15% |

118,5% |

128,7% |

137,4% |

|

Н3 |

Норматив текущей ликвидности |

>=50% |

167,4% |

166,4% |

180,6% |

|

Н4 |

Норматив долгосрочной ликвидности |

<=120% |

55,4% |

57,5% |

53,4% |

|

Н7 |

Норматив максимального размера крупных кредитных рисков |

<=800% |

226,1% |

204,7% |

180,4% |

|

Н10.1 |

Норматив совокупной величины риска по инсайдерам Банка |

<=3% |

0,4% |

0,4% |

0,4% |

|

Н12 |

Норматив использования собственных средств (капитала) Банка для приобретения акций (долей) других юридических лиц |

<=25% |

13,3% |

12,7% |

11,6% |

Данные таблицы наглядно дают представление о динамике показателей достаточности капитала, а также рисках, принятых кредитными организациями при осуществлении банковских операций. Представленные показатели демонстрируют положительную динамику за исследуемый период. Из таблицы видно, что все рассмотренные нормативы ЦБ в банковском секторе нашей страны соблюдены и не превышают пороговых значений [6]. Это говорит об устойчивости и надежности банковского сектора, а значит можно утверждать, что финансовая безопасность отрасли в целом обеспечена на должном уровне.

Необходимо также отметить показатели рентабельности активов и банковского капитала за последние три года. Опираясь на данные Центробанка эти показатели демонстрируют положительную динамику: рентабельность активов за указанный период увеличилась в 2 раза (с 1,0% до 2,2%), а рентабельность капитала показала рост в 2,3 раза (с 8,3% до 19,7% соответственно) [4]. Все это свидетельствует о достаточной величине клиентской базы и эффективной политики, проводимой Центральным Банком.

Резюмируя все вышесказанное можно утверждать, что финансовая безопасность банковского сектора обусловлена не только показателями устойчивости отрасли. Она также восприимчива к внешним факторам, таким как уровень инфляции и динамика ключевой ставки. Эти показатели непосредственно влияют на объём прибыли, полученной кредитными организациями, на показатели рентабельности активов и банковского капитала, а также на уровень финансовой устойчивости банковского сектора в целом. Следовательно, в условиях кризисной общеэкономической ситуации будет сложнее обеспечивать финансовую безопасность как банковского сектора в целом, так и отдельного коммерческого банка в частности.

Список литературы Влияние общеэкономических причин на уровень финансовой безопасности банковского сектора

- Закирова Д.Ф., Закирова Э.Ф. Оценка влияния экономических санкций на банковскую систему Российской Федерации // Актуальные проблемы экономики и права. - 2018. - №1 (45).

- Вороков А.Л., Гайдук Н.В. Методы и инструменты обеспечения финансовой безопасности коммерческих банков // Научный журнал Кубанского аграрного университета. - 2013. - №90 (06). - С. 180.

- Переверзева Е.С., Погребенко Ю.Н. Банковская безопасность как одна из составляющих экономической безопасности государства // Фундаментальные исследования. - 2015. - №11. - С. 810-814.

- Официальный сайт Центрального Банка РФ. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru.

- Алехин Б.И. Динамика инфляции в России и США // Экономический журнал. - 2016. - №44. - С. 2-30.

- Указания Банка России от 11 июня 2014 г. №3277-У "О методиках оценки финансовой устойчивости банка в целях признания её достаточной для участия в системе страхования вкладов".