Влияние пандемии COVID-19 на финансовый сектор

Автор: Полтавская А.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2-2 (72), 2021 года.

Бесплатный доступ

В статье рассмотрено падение мирового финансового рынка в связи с развернувшейся пандемией COVID-19. В частности, рассмотрено начало краха на некоторых из затронутых секторов экономики, прослежена историческая взаимосвязь показателей с падением рынка в 2008-2009 гг., выявлены закономерности в предпочтениях инвесторов в зависимости от ситуации на рынке. Отмечен механизм воздействия по выходу из кризиса.

Пандемия, кризис, падение цен, котировки, доходность, индекс, спред, мировой рынок, облигации, цены на нефть, кредитный рынок, риск, рейтинг

Короткий адрес: https://sciup.org/170183223

IDR: 170183223 | DOI: 10.24412/2411-0450-2021-2-2-43-48

Impact of the COVID-19 pandemic on the financial sector

The article examines the decline of the global financial market in connection with the COVID-19 pandemic. In particular, considered the beginning of the collapse in some of the affected sectors of the economy, traced the historical relationship of indicators with the market decline in 2008-2009, and patterns in investor preferences are revealed depending on the market situation. The mechanism of influence on the way out of the crisis is noted.

Текст научной статьи Влияние пандемии COVID-19 на финансовый сектор

Пандемия (COVID-19) представляет собой событие исторического масштаба. В середине февраля, когда участники рынка начали опасаться, что вспышка перерастет в катастрофу глобального масштаба, цены на акции резко упали с ранее завышенных уровней. На кредитных рынках спреды взлетели до небес, особенно в таких рискованных сегментах, как высокодоходные облигации, в кредитах с привлечением заемных средств, а также долговом рынке частного капитала, где выпуск практически прекратился. Цены на нефть резко упали на фоне ослабления мирового спроса и неспособности стран ОПЕК+ достичь соглашения о сокращении добычи, что еще больше снизило аппетит к риску. Эти нестабильные рыночные условия привели к снижению качества многих эмитентов и резкому снижению доходностей безрисковых инструментов.

Ряд факторов усилил движение цен на активы, способствуя резкому ужесточению финансовых условий с беспрецедентной скоростью. Признаки напряженности появились на основных рынках краткосрочного финансирования, в том числе на мировом рынке долларов США, что напоминает динамику, наблюдавшуюся в последний раз во время финансового кризиса десять лет назад. Ликвидность рынка значительно ухудшилась, в том числе на рынках, традиционно считающихся очень глубокими. Инвесторы с кредитным плечом оказались под давлением, и многие были вынуждены закрыть позиции, чтобы удовлетворить маржинальные требования и сбалансировать свои портфели.

Начало пандемии COVID-19: коррекция рынка

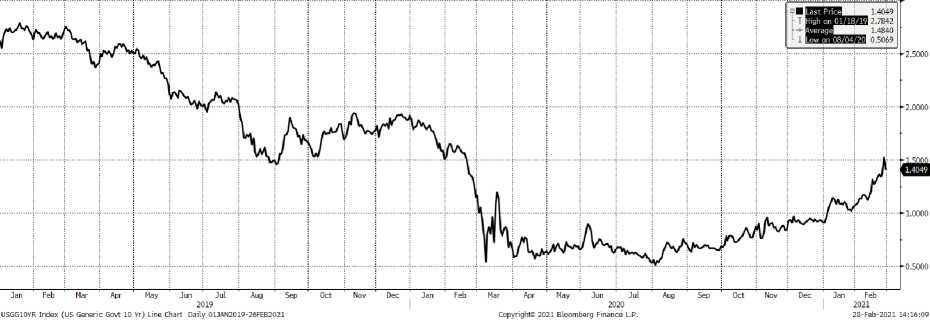

В начале года финансовые рынки поддерживались широко распространенным чувством оптимизма на фоне благоприятной денежно-кредитной политики, снижения напряженности в торговле и предварительных признаков стабилизации в мировой экономике [1]. Однако по мере распространения COVID-19 по всему миру цены на рисковые активы и сырьевые товары начали быстро падать, в то время как цены на безрисковые активы, такие как золото и казначейские облигации США, росли по мере того, как инвесторы переоценивали экономические последствия COVID-19 и стремились к безопасности и ликвидности (рис. 1).

Рис. 1. График доходности 10-летней облигации США

2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021

VIX Index (Chicago Board Options Exchange Volatility Index) Line Chart Daily 01 Copyrights 2021 Bloomberg Finance L.P. 28-Feb-2021 14:22:12

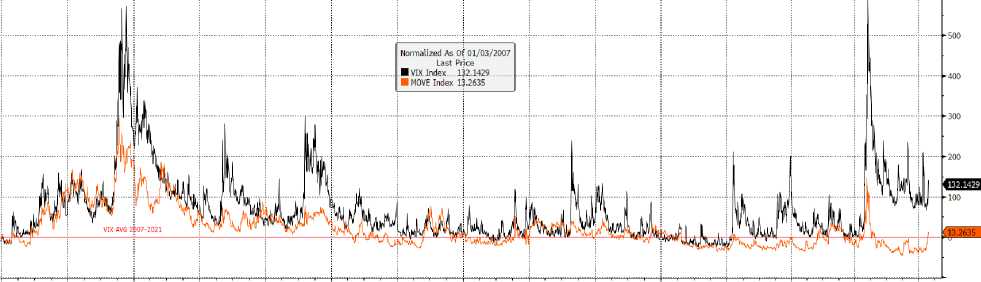

Рис. 2. График индекса волатильности

Однако в последнее время рынки сократили некоторые потери, поскольку решительные политические действия по сдерживанию последствий пандемии смогли стабилизировать настроения инвесторов.

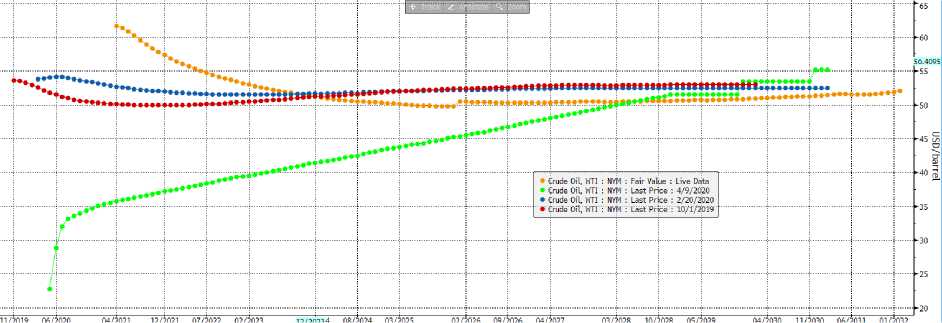

Неспособность стран ОПЕК+ достичь соглашения о сокращении добычи для поддержания стабильных цен на нефть в условиях ослабления мирового спроса подлила масла в огонь. В то время как спотовые цены упали больше всего, вся кривая нефтяных фьючерсов сместилась вниз, что говорит о том, что инвесторы ожидали, что цены на нефть останутся низкими в течение длительного времени (рис. 3).

Рис. 3. График кривой нефтяных фьючерсов

Хотя распродажа была широкомасштабной, секторы, наиболее подверженные воздействию мер по сдерживанию вируса, такие как авиалинии, транспорт, отели и рестораны, или энергетический рынок оказались под наибольшим давлением.

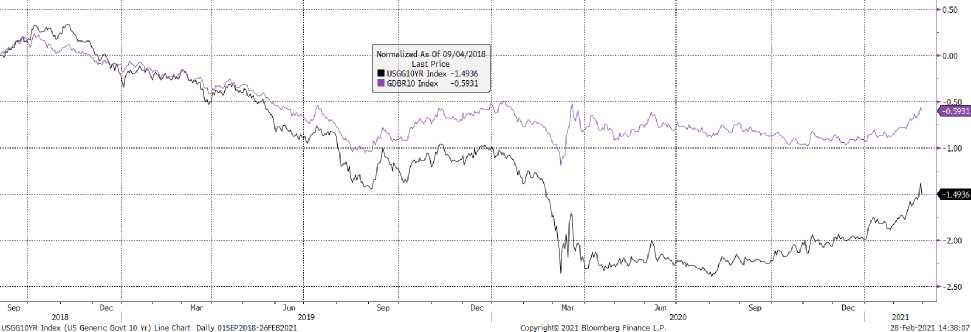

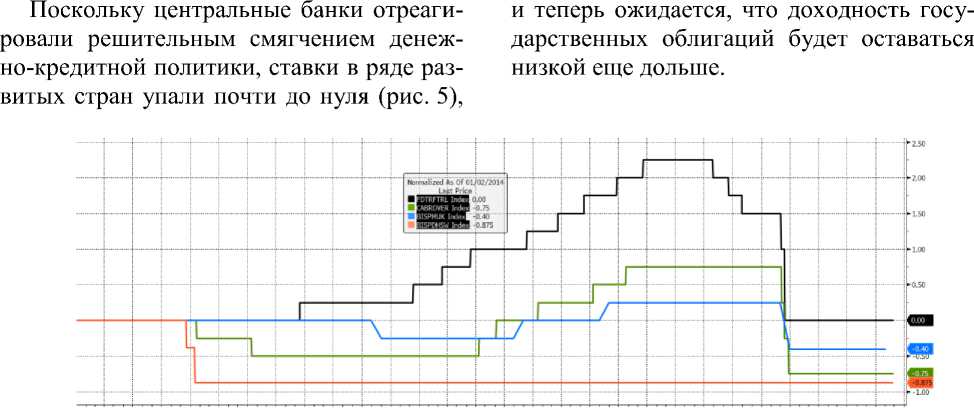

Волатильные рыночные условия в феврале и марте вызвали бегство инвесторов в наиболее безопасные и ликвидные инструменты фондового рынка. Доходность государственных облигаций ФРГ и США резко упала в чистом выражении, что отражает как снижение срочных премий, так и более низкий ожидаемый курс денежнокредитной политики (рис. 4).

Рис. 4. График кривой доходностей 10-летних облигаций США и Германии

Рис. 5. График динамики ключевых ставок США, Канады, Англии и Швейцарии

Акции государственных облигаций с доходностью менее 1% удвоились с примерно 40% облигаций, находящихся в обращении в конце 2019 года, до примерно 80% в марте [3].

Увеличение долговой нагрузки на фоне обвала нефтяных котировок.

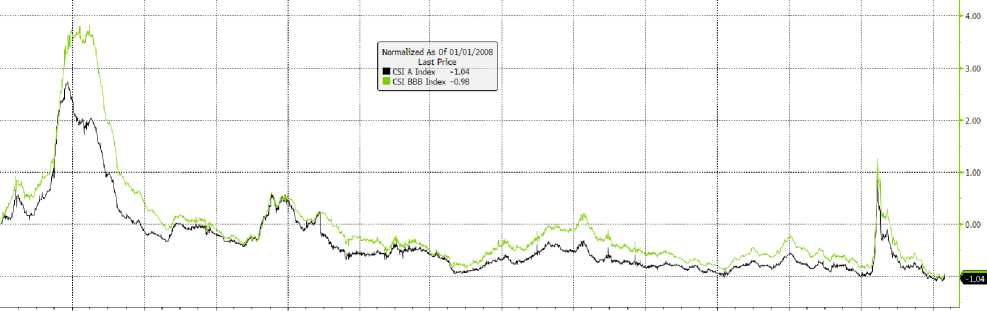

Условия на рынках корпоративного кредитования резко ухудшились с конца февраля на фоне роста кредитных рисков и рисков ликвидности. Спреды облигаций инвестиционного уровня расширились (рис. 6), поскольку инвесторы начали фокусироваться на большой доле кредитов ВВВ, которые подвержены риску понижения рейтинга и повышенного кредитного плеча в этом сегменте рынка [4].

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021

CSI A Index (US Corp A/A - Treasury 10 Year Spread) Line Chart Daily 0UAN2008- Copyrights 2021 Bloomberg Finance L.P. 28-Feb-2021 14:44:11

Рис. 6. График спредов облигаций США IG

На первичном рынке европейская эмиссия сократилась, в то время как эмиссия в США выросла, что отразило осторожный спрос на наличные деньги (только частично удовлетворяемый банковскими кредитными линиями) и напряженность на рынке коммерческих бумаг [5].

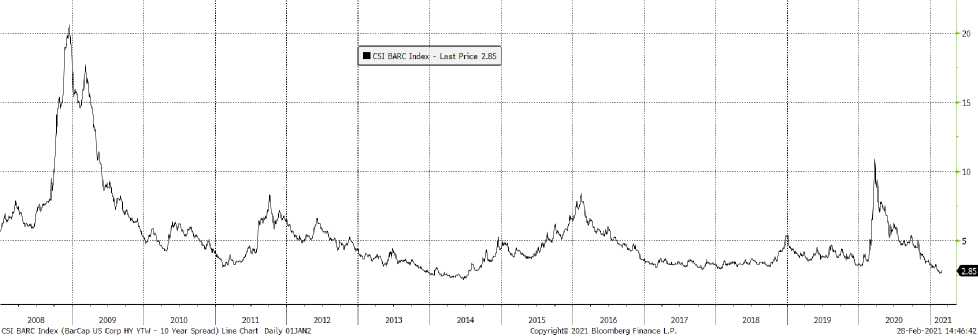

Напряженность в рискованных сегментах кредитного рынка – высокодоходных облигациях, кредитах с привлечением за- емных средств и долговом рынке частного сектора сохранялась до начала апреля. Эти рынки быстро расширились после мирового финансового кризиса, в то время как кредитное качество заемщиков, стандарты андеррайтинга и защита инвесторов ослабли. С конца февраля спреды по высокодоходным облигациям резко расширились (рис. 7).

Рис. 7. График спредов ВДО США

Цены на кредиты с привлечением заемных средств резко снизились, примерно вдвое по сравнению с падением, наблю- давшимся во время мирового финансового кризиса в худший момент мартовской распродажи (рис. 8).

Рис. 8. График индекса кредитного плеча США и ЕС

На фоне уже повышенного кредитного плеча и ожидаемого снижения прибыли рейтинговые агентства пересмотрели свои прогнозы дефолта спекулятивного уровня с благоприятного на рецессионный уровень [6]. Глобальная эмиссия высокодоходных облигаций прекратилась, а выдача кредитов с привлечением заемных средств значительно сократилась [7]. Однако спреды начали сужаться даже в этих рискованных сегментах кредитного рынка после решения Федеральной резервной системы США распространить свои чрезвычайные меры на корпоративный долг.

Подводя итоги, можем отметить следующие ключевые моменты, рассмотренные в работе:

-

1) Вспышка COVID-19 нанесла беспрецедентный удар по мировым финансовым рынкам.

-

2) Цены на рисковые активы резко упали, а стоимость заимствований резко возросла, особенно на рискованных кредитных рынках.

-

3) Развивающиеся и приграничные рынки испытали самый резкий разворот портфельного потока за всю историю.

-

4) Выбор и поддержание центральными аппаратами верного курса фискальной, денежно-кредитной и финансовой политики является основополагающим условием выживания экономики в непростые времена борьбы с последствиями распространения вируса.

Заключение. Влияние пандемии на мировую экономику повсеместно. Тяжелейшие последствия, с которыми столкнулись все финансовые институты развитых и развивающихся стран еще предстоит решать и не один год. Однако решительные меры денежно-кредитной и фискальной политики, направленные на сдерживание последствий пандемии, стабилизировали настроения инвесторов. Тем не менее по-прежнему существует риск дальнейшего ужесточения регулирования, что может привести к выявлению определенных финансовых уязвимостей.

Развивающиеся страны и страны с переходной экономикой в год COVID-19 столкнулись с жестокими испытаниями. Они пережили самый резкий разворот портфельных потоков за всю историю, как в долларовом выражении, так и в доле ВВП. Потеря внешнего долгового финансирования, вероятно, окажет давление на самую слабую группу заемщиков. Это, в свою очередь, может привести к росту реструктуризации долга, что будет новым испытанием для существующих регуляторных практик.

В итоге складывается следующая ситуация: пандемия вызвала спад в торговых оборотах между странами, закрыла международное сообщение, лишила миллионы людей работы, что привело (несмотря на своевременные меры поддержки со стороны ДКП государства, а также поддержкой через выделение средств из бюджета и отсрочку налоговых выплат) к достижению высокого уровня закредитованности. Хоть сегодня банковский сектор обладает большими размерами капитала и ликвидности, более подготовлен, чем в 2008 году, правительства должны быть готовы к созданию новых решений. И таким образом на наш взгляд, выход из сложившегося госаппарата, но также с помощью финан- кризиса возможен только при одновре- сового и корпоративных секторов.

менных, слаженных действиях не только

Список литературы Влияние пандемии COVID-19 на финансовый сектор

- The impact of the coronavirus (COVID-19) crisis on development finance. - [Электронный ресурс]. - Режим доступа: http://www.oecd.org/coronavirus/policy-responses/the-impact-of-the-coronavirus-covid-19-crisis-on-development-finance-9de00b3b/ (Дата обращения 24.02.2021)

- Coronavirus: How the pandemic has changed the world economy. - [Электронный ресурс]. - Режим доступа:https://www.bbc.com/news/business-51706225 (Дата обращения 24.02.2021)

- Global Financial Stability Report: Markets in the Time of COVID-19. - [Электронный ресурс]. - Режим доступа:https://www.imf.org/en/Publications/GFSR/Issues/2020/04/14/global-financial-stability-report-april-2020 (Дата обращения 26.02.2021)

- Vulnerabilities in a Maturing Credit Cycle. - [Электронный ресурс]. - Режим доступа: https://www.imf.org/en/Publications/GFSR/Issues/2019/03/27/Global-Financial-Stability-Report-April-2019 (Дата обращения 26.02.2021)

- Credit Trends: Global Refinancing. - [Электронный ресурс]. - Режим доступа:https://www.spglobal.com/ratings/en/research/articles/210208-credit-trends-global-refinancing-rated-corporate-debt-due-through-2025-totals-11-3-trillion-11828370 (Дата обращения 26.02.2021)

- US speculative-grade corporate default rate could hit 7%. - [Электронный ресурс]. - Режим доступа: https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/us-speculative-grade-corporate-default-rate-could-hit-7-8211-s-p-global-ratings-62746316 (Дата обращения 26.02.2021)

- Q2 leveraged loan issuance no match for pandemic. - [Электронный ресурс]. - Режим доступа: https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/q2-leveraged-loan-issuance-no-match-for-pandemic-fed-fueled-high-yield-market-59263437 (Дата обращения 27.02.2021)

- Economic consequences of Covid-19: A counterfactual multi-country analysis. - [Электронный ресурс]. - Режим доступа: https://voxeu.org/article/economic-consequences-covid-19-multi-country-analysis (Дата обращения 27.02.2021)