Влияние пандемии коронавируса на рынок аудиторских услуг

Автор: Митичкина А.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-2 (93), 2022 года.

Бесплатный доступ

Аудиторская деятельность в России отличается своей специфичностью, одной из сторон которой является ее осуществление только аудиторскими организациями. Рынок аудиторских услуг формирует предпринимательская сторона этой деятельности, основной финансовой характеристикой которой являются доходы. В статье проводится анализ изменения доходов во время пандемии как основного индикатора предпринимательской деятельности. Было установлено, что активное применение программных продуктов и расширения возможности их дистанционного осуществления, позволило быстро адаптироваться аудиторским организациям к новым условиям.

Аудиторская деятельность, специфичность, индикатор предпринимательской деятельности, структура аудиторских услуг, доходы

Короткий адрес: https://sciup.org/170196368

IDR: 170196368 | DOI: 10.24412/2411-0450-2022-11-2-40-42

The impact of the coronavirus pandemic on the audit services market

Audit activity in Russia is characterized by its specificity, when the market of audit services is formed by the entrepreneurial side of this activity, pursuing the goal of generating income. Therefore, the analysis of their structural changes during the pandemic will allow us to establish the possibilities of rapid adaptation to new conditions.

Текст научной статьи Влияние пандемии коронавируса на рынок аудиторских услуг

Пандемия коронавируса COVID-19 внесла изменения во все сферы жизни общества, в том числе и деятельность аудиторских организаций (АО). В период пандемии коронавируса с 2020 года введенные карантинные меры и ограничения повлияли и на ситуацию на рынке аудиторских услуг, возросли риски осуществления финансово-хозяйственной деятельности. Аудиторская деятельность в рамках концепции аудита, основанной на установлении комплекса основополагающих норм, правил и стандартов [1, с. 208], отличается своей специфичностью, которая сочетает в себе два направления: предпринимательскую деятельность, и независимый финансовый контроль [2, с. 3]. Поэтому предпринимательскую деятельность АО нужно рассматривать с учетом ее специфичности повышенными требованиями к качеству проводимого аудита, определяемого как обеспечение разумной уверенности в достоверности проаудированной отчетности на основании соблюдения установленных требований [3, с. 48].

Деятельность АО в условиях пандемии усложнилась, поскольку должна была учитывать факторы ограничения перемещения, невозможности очного общения, обеспечения только виртуального доступа к необходимым документам с использованием IT-технологий. Возникла острая необходимость в перестраивании своей деятельности и адаптации к новым условиям.

Еще одной стороной специфичности аудиторской деятельности является ее осуществление только аудиторскими организациями. Динамика изменений их количества по данным Минфина России с 2017 года представлена на рисунке 1.

Рис. 1. Динамика количества аудиторских организаций в России за период 2017-2021 гг.

За период 2019-2021 гг. в России наблюдается снижение количества АО на 13,7% из-за высоких рисков ведения финансово-хозяйственной деятельности, то есть, по сравнению с 2019 годом, каждая 7-я АО ушла с рынка.

Рассмотрим влияние пандемии коронавируса на деятельность АО по оказанию аудиторских услуг. Основным индикатором этого влияния является изменение доходов от оказываемых услуг. Поэтому проведем структурный анализ его изменения за период с 2017-2021 гг. по данным Минфина России. Несмотря на введенные карантинные ограничения объем оказанных аудиторских услуг постоянно увеличивался даже в период эпидемии. Так, в 2019 году он составлял 57,1 млрд. рублей; в 2020 г. – 59,9; а в 2021 г. – 62.0 млрд. рублей. Однако сокращение количества АО и количества их клиентов не повлияло на рост объема оказанных услуг. Это связано с ростом цен на оказываемые услуги.

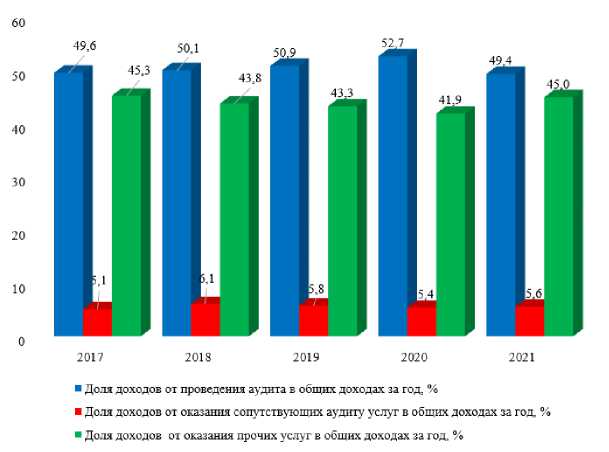

Конкретизировать изменение доходов АО в этом периоде позволит изменение их структуры по видам оказываемых услуг. Представим его в виде гистограммы на рисунке 2.

Рис. 2. Динамика структуры доходов АО по видам услуг за период 2017-2021 гг.

Данные рисунка 2 показывают, что структура доходов АО в период пандемии (2020-2021 гг.) практически не изменилась. По-прежнему самая большая доля принадлежит доходам от проведения аудита (в среднем 50%), менее востребованы сопутствующие аудиту услуги (в среднем 5%). За исследуемый период вос- требовано оказание прочих услуг – их доля увеличилась с 42 до 45% за счет расширения спектра этих услуг от ведения бухгалтерского учета, анализа и оценки фактов финансово-хозяйственной деятельности организаций – клиентов до правовых, налоговых, управленческих консультаций. Это связано с совершенствованием прак- тики оказания аудиторских услуг в период ограничительных мероприятий, позволивших облегчить и сократить рутинную работу.

Востребованность аудита и увеличение объема прочих услуг до соизмеримой ве- личины проведения аудита - основного вида деятельности АО в условиях пандемии стало возможным благодаря развитию IT-технологий, как реализация совокупности процессов управления огромным количеством информации при помощи средств программного обеспечения [4, с. 279]. Увеличение использования IT-технологий и программных продуктов в процессе автоматизации оказания аудиторских услуг и возможности их дистанционного осуществления, позволило быстро адаптироваться АО к новым условиям. Об этом свидетельствует рост объема аудиторских услуг и расширение их спектра в направлении оказания прочих услуг.

Таким образом, проведенный анализ индикатора – изменения доходов позволил выявить влияние пандемии коронавируса на деятельность АО. Несмотря на введенные карантинные меры и ограничения была установлена тенденция роста доходов и расширение спектра оказываемых ауди- торских услуг за счет развития компьютерных технологий и активного применения программных продуктов по оказанию аудиторских услуг. А расширение возможностей дистанционного осуществления аудиторской деятельности позволило АО быстро адаптироваться к новым условиям и даже увеличить свои доходы.