Влияние пандемии на финансовую деятельность российских аудиторских организаций

Автор: Митичкина А.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-1 (81), 2021 года.

Бесплатный доступ

Деятельность российских аудиторских организаций как коммерческих определена законодательством, в ее основе находится финансовая составляющая, которая определяет благополучное их развитие в даже в условиях негативного влияния пандемии коронавируса. В статье проведен анализ динамики количества и доходов аудиторских организаций в разрезе видов оказываемых услуг за последние пять лет. Проведенный анализ позволил выявить негативное влияние пандемии на деятельность аудиторских организаций, часть из которых вынуждена была свернуть эту деятельность. Снизить это влияние и адаптировать финансовую деятельность под внешние изменения позволило принятие вынужденных защитных мер.

Специфика аудиторской деятельности, аудиторская организация, финансовая составляющая, структура доходов, виды услуг

Короткий адрес: https://sciup.org/170191792

IDR: 170191792

Influence of the pandemic on financial activities of Russian audit organizations

The activities of Russian audit organizations as commercial ones are defined by law, they are based on the financial component, which determines their successful development even in the face of the negative impact of the coronavirus pandemic. The article analyzes the dynamics of the income and amount of audit organizations in the context of the types of services provided over the past five years. The analysis made it possible to identify the negative impact of the pandemic on the activities of audit organizations, some of which had to curtail this activity. To reduce this influence and to adapt financial activities to external changes, it was possible to take forced protective measures.

Текст научной статьи Влияние пандемии на финансовую деятельность российских аудиторских организаций

Пандемия COVID-19 оказала негативное влияние на деятельность российских коммерческих организаций, к которым относятся и аудиторские организации (АО). Это влияние связано с введением ограничительных карантинных мер в 2020 году: остановка работы, дистанционный формат, соблюдение санитарноэпидемиологических мер.

За период становления рыночной экономики аудит в России утвердился как самостоятельная профессиональная деятельность, которая осуществляется АО в определенных рамках соблюдения комплекса основополагающих норм, правил и стандартов [1, с. 208]. Специфика этой деятельности состоит в том, что аудит, с одной стороны, независимый финансовый контроль, а с другой - предпринимательская деятельность по проведению аудита, оказанию сопутствующих и прочих услуг [2, с. 32]. Поэтому особенно актуальным является качественное осуществление этой деятельности с обеспечением разумной уверенности в соблюдении нормативноправовых актов РФ, профессиональных стандартов, норм аудиторской этики и в соответствии с ожиданиями основных групп пользователей [3, с. 48]. Эту уверенность также обеспечивает обязательное осуществление контроля качества, на уровне АО - это функционирование системы контроля качества [4, с. 41].

Согласно российскому законодательству АО является коммерческой организацией [5], поэтому финансовая составляющая является основой благополучного развития. Рассмотрим в этом аспекте деятельность АО. Рынок аудиторских услуг представлен малыми (до 15 аудиторов), средними (от 15 до 50), крупными (свыше 50) АО [6]. Вначале рассмотрим, как изменилась динамика количества АО за последние 5 лет с 2016 по 2020 год. Для наглядности это изменение представим на рисунке 1.

4,4 4,20 4,1 3,9

3,6

2016 2017 2018 2019 2020

59,9

58,5

57,1 57,1

55,4

2016 2017 2018 2019 2020

-

■ Аудиторские организации (всего), тыс.

-

■ Объем оказанных услуг, млрд. руб.

Рис. 1, 2. Динамика количества АО и их общих доходов с 2016 по 2020 гг. [6]

Данные рисунка 1 свидетельствуют об уменьшении до 3,6 тысяч количества АО за этот период. До 2020 года это изменение в большей степени связано с процессами реформирования, при котором недобросовестные АО вынуждены были свернуть свою деятельность. А в 2020 году пандемия коронавируса внесла свои коррективы введением карантинных мер. Однако, структура численности АО практически не изменилась. Рынок аудиторских услуг по Минфином данным в 2020 году был представлен 90,9 % малыми, 7,6 % средними и 1,5 % крупными АО [6].

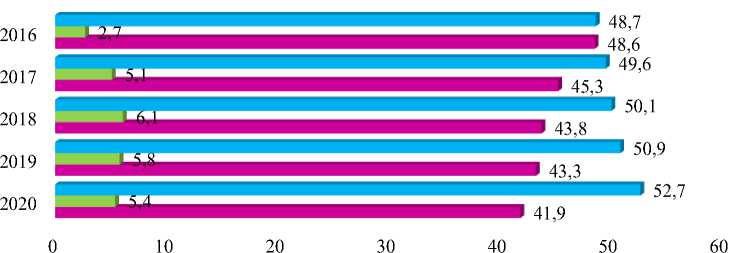

Далее рассмотрим динамику формирования доходов по видам деятельности, разрешенной законодательством [5], которая для наглядности представлена на рисунках 1 и 2.

Хотя многие коммерческие организации в условиях пандемии не смогли сохранить прибыльность своей деятельности и вынуждены были свернуть свою деятель- ность, АО сумели увеличить доходы за счет результативности и эффективности своей деятельности [7, с. 228], а также продвижения своих услуг среди потенциальных клиентов [8, с. 67]. По данным рисунка 2 наблюдается рост общих доходов до 59,9 млрд. рублей несмотря на сокращение количества АО. Это связано с ростом цен на оказываемые услуги. Это вынужденная защитная мера от потери финансовой устойчивости АО. Так, доходы от проведения аудита одним аудитором типичной аудиторской организации при неизменном числе клиентов возросли за 2020 год с 341,7 тыс. рублей до 406,3 тыс. рублей [6]. Этому способствовала и востребованность оказываемых услуг. Если рассматривать структуру доходов, для наглядности ее изменение за пятилетний период представленных на рисунке 3, то можно увидеть, что наибольшие доходы приносит аудиторским организациям деятельность по проведению аудита.

■ Доля доходов от проведения аудита в общих доходах за год, %

■ Доля доходов от оказания сопутствующих аудиту услуг в общих доходах за год, %

■ Доля доходов от оказания прочих услуг в общих доходах за год, %

Рис. 3. Изменение доходов АО по видам оказываемых услуг [6]

Второй по значимости доходной деятельностью АО является оказание прочих услуг по управленческому, налоговому, юридическому консультированию финансово-хозяйственной деятельности, а также оценочная деятельность и деятельность по внедрению информационных технологий по ведению учета. Сопутствующие аудиту услуги: согласованные аудиторские процедуры, компиляция финансовой информации и обзорная проверка в рассматриваемом периоде были менее востребованы – около 5,5%.

Казалось бы, что основой аудиторской деятельности является проведение аудита, однако представленная динамика на рисунке 3 говорит о расширении спектра оказываемых услуг в направлении прочих услуг, которое стало возможно из-за развития компьютерных технологий и появления программных средств по автоматизации процесса проведения аудита. Результатом их использования АО стало сокращение времени на его проведение и высвобождение его для различных видов консультирования. Это также связано с изменениями информационных потребностей клиентов АО и расширением спектра услуг от подтверждения достоверности бухгалтерской (финансовой) отчетности до диагностики различных сторон бизнеса.

То есть, второй защитной мерой снижения негативного влияния пандемии становится расширение спектра оказываемых услуг АО с использованием программных продуктов. Кроме того, АО вынуждены были переходить в онлайн пространство.

Таким образом, рассмотрев динамику финансовой составляющей деятельности АО за пятилетний период, последний год которого осуществлялся в условиях пандемии коронавируса, было установлено снижение количества АО. Введение карантинных мер, когда деятельность многих организаций была приостановлена из-за убыточности, способствовало и закрытию части АО. Поэтому 300 организаций вынуждены были уйти с рынка аудиторских услуг. Пандемия повлекла за собой и рост цен на оказываемые услуги, как вынужденная защитная мера от потери финансовой устойчивости. Вторая защитная мера-расширение спектра оказываемых услуг с использованием программных продуктов и переходом в онлайн пространство. Применение этих мер позволило адаптировать финансовую деятельность АО под внешние изменения и снизить негативное влияние пандемии и, в целом, деятельность по оказанию аудиторских услуг в этом периоде характеризовалась ростом доходов.

Список литературы Влияние пандемии на финансовую деятельность российских аудиторских организаций

- Кондрашова Н.Г. Институциональная концепция аудита // Аудит и финансовый анализ. - 2012. - № 4. - С. 206-210.

- EDN: PWHAGJ

- Кондрашова Н.Г. Институциональный подход к исследованию аудита как науки в России // Аудитор. - 2012. - № 3 (205). - С. 30-35.

- EDN: NJJLFG

- Кондрашова Н.Г. Качество аудита: понятие и обеспечение в российских аудиторских организациях // Международный бухгалтерский учет. - 2012. - № 23 (221). - С. 46-49.

- EDN: OYNMGZ

- Кондрашова Н.Г. Формирование системы контроля качества аудита в аудиторской организации// Международный бухгалтерский учет. - 2013. - № 18 (264). - С. 34-41.

- EDN: QABPAR

- Федеральный закон "Об аудиторской деятельности" от 30.12.2008 г. №307-ФЗ. URL: http://consultant.ru (дата обращения: 20.10.2021).

- Доклады Минфина России "Основные показатели рынка аудиторских услуг в Российской Федерации 2011-2019 гг".. URL: http://minfin.ru (дата обращения: 23.10.2021).

- Амерсланова А.Н. Эффективность аудиторской организации и методика формирования стоимости аудиторских услуг // Инновационное развитие экономики. - 2016. - № 4 (34). - С. 227-231.

- EDN: WMCGBV

- Амерсланова А.Н. Программа продвижения аудиторских услуг и оценка ее эффективности // Аудиторские ведомости. - 2012. - № 6. - С. 66-76.

- EDN: QCWNNX