Влияние первого применения МСФО 16 на финансовую отчетность компаний

Автор: Левандовская Е.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-2 (61), 2020 года.

Бесплатный доступ

Статья посвящена рассмотрению нового стандарта МСФО 16 «Аренда» обязательного к применению начиная с 01.01.2019, а именно была проанализирована суть этого стандарта и история его появления. Было исследовано влияние первого применения данного стандарта на годовую финансовую отчетность компаний за 2019 год.

Финансовая аренда, операционная аренда, мсфо, бухгалтерский учет, финансовая отчетность

Короткий адрес: https://sciup.org/170182525

IDR: 170182525 | DOI: 10.24411/2411-0450-2020-10223

The impact of the first application of IFRS 16 on the financial statements of companies

The article is devoted to the consideration of the new standard IFRS 16 “Leases” starting with 01.01.2019, namely, the essence of this standard and the history of its appearance were analyzed. The impact of the first application of this standard on the annual financial statements of companies for 2019 was investigated.

Текст научной статьи Влияние первого применения МСФО 16 на финансовую отчетность компаний

В январе 2016 Совет по МСФО (IASB) выпустил новый стандарт МСФО 16 «Аренда». Он устанавливает принципы признания, оценки, представления и раскрытия информации об аренде. Стандарт заменяет требования к отчетности, введенные более 30 лет назад МСФО (IAS) 17 «Аренда». Разработка стандарта заняла более 10 лет. В целом разработку учета аренды можно считать совместным проектом Комитета по МСФО (IASB) и разработчика стандартов в США (FASB) в рамках проекта сближения МСФО и американских стандартов учета (US GAAP) [1]. Несмотря на то, что изначально оба Комитета разрабатывали единый стандарт, в конечном итоге пришли к разным выводам по ряду вопросов, включая признание и представление расходов арендаторами.

Причина, по которой потребовалась замена стандарта IAS 17 на IFRS 16 это то, что учет аренды по правилам IAS 17, перестал отвечать потребностям достоверного отражения информации в финансовой отчетности. Так, например, в соответствии с IAS 17 все договора аренды классифицировались как:

– финансовая аренда: происходит переход рисков и выгод от использования актива арендатору, отражение актива на балансе арендатора;

– или операционная аренда: перехода рисков и выгод не происходит, приводит лишь к появлению арендных расходов в отчете о прибыли и убытке арендатора, раскрывается в примечаниях к финансовой отчетности.

Различия в подходе к учету аренды по IAS 17 не позволяли инвесторам и другим пользователям финансовой отчетности проводить сравнение компаний, поскольку им приходилось оценивать влияние забалансового учета операционной аренды самостоятельно. Большинство договоров аренды классифицировались именно как операционная аренда, и, следовательно, активы и обязательства, связанные с такой арендой, не отражались на балансе компаний. То есть происходило существенное занижение активов и обязательств в отчетности, а пользователи отчетности получали неполную и как следствие искаженную картину финансового положения компании.

IFRS 16 решил данную проблему, так как существенным образом изменил учет у арендаторов, чтобы все договоры аренды отражались в отчете о финансовом положении. Теперь отсутствуют такие понятия как финансовая и операционная аренда – IFRS 16 вводит единую модель учета любой аренды с точки зрения арендатора. В момент заключения договора аренды арендатор должен признать право пользования активом и соответствующее обязательство в отчете о финансовом положении в сумме дисконтированных будущих платежей по договору аренды. Право пользования активом также может включать в себя любые затраты непосредственно связанные с заключением аренды.

В момент первоначального признания будут сделаны следующие проводки:

Дт Актив в форме права пользования Кт Обязательство по аренде, Кт Денежные средства (арендная плата за первый год), Кт Денежные средства (первоначальные прямые затраты)

Если говорить про последующий учет, то в дальнейшем право пользования активом будет амортизироваться в течение срока аренды, а также проверяться на обесценение в соответствии с IAS 36, с соответствующим отражением убытка от обесценения в отчете о прибыли и убытке. Обязательство по арендным платежам в дальнейшем будет учитываться по амортизированной стоимости с начислением финансового расхода в виде процентов в отчете о прибыли и убытке. То есть проводки будут выглядеть следующим образом:

Дт Расход по амортизации Кт Актив в форме права пользования

Дт Обязательство по аренде Кт Денежные средства (арендный платеж)

Дт Процентные расходы Кт Обязательство по аренде

С точки зрения арендодателя никаких изменений в учете не произойдет – арендодатели как и раньше будут классифицировать все арендные соглашения как финансовую или операционную аренду. Идеология российского плана счетов полностью позволяет реализовать данную концепцию [2]. Если говорить про исключения из применения IFRS 16, то предусмотрены только два случая: аренда сроком менее 12 месяцев (краткосрочная аренда), и аренда активов очень низкой стоимостью (менее 5 тыс. долл.). Такие договоры по выбору компании-арендатора могут учитываться аналогично операционной аренде в соответствии с IAS 17, то есть в отчете о прибыли и убытке будут отражаться расходы по аренде одной суммой. При этом стоит отметить, что если договор аренды содержит опцион на покупку арендуемого актива, он автоматиче- ски уже не может считаться краткосрочной арендой.

Если говорить про организацию перехода отчетности компаний на IFRS 16, то для обеспечения сопоставимости данных отчетности стандарт предусматривает применение ретроспективного учета, то есть предполагается пересчет данных прошлых лет так, как если бы новый метод применялся всегда. IFRS 16 предполагает два альтернативных метода учета:

– либо ретроспективно в отношении каждого предыдущего отчетного периода с применением IAS 8;

– либо ретроспективно с суммарным эффектом первоначального применения стандарта на 01.01.2019 в качестве поправки к начальному сальдо нераспределенной прибыли. Выбрав один из методов, компания должна будет применять его ко всем (новым и действующим, если окончание срока аренды наступит после даты первого применения) договорам аренды, по которым она является арендатором. В первом методе будет использоваться историческая ставка дисконтирования, во втором – ставка на 01.01.2019 [3].

Что касается вопроса, как именно переход на IFRS 16 повлиял на финансовую отчетность компаний за 2019 год. По оценкам аудиторской фирмы PwC эффект от применения нового стандарта будет оказывать влияние на многие отрасли, хотя степень воздействия может различаться: прогнозируется увеличение общего уровня долговой нагрузки компаний (за ростом активов в форме права пользования последует рост обязательств по аренде) и увеличения показателя операционной прибыли EBITDA [4]. Те арендные платежи, которые выплачивались арендатором ранее теперь будут разделены на две части – амортизация и процентные расходы. И соответственно операционная прибыль должна увеличиться, так как процентные расходы не входят в ее расчет.

|

Industry |

Median increase in debt |

Median increase in EBITDA |

|

All companies |

22% |

13% |

|

Retailers |

98% |

41% |

|

Airlines |

47% |

33% |

|

Professional services |

42% |

15% |

|

Health care |

36% |

24% |

|

Wholesale |

28% |

17% |

|

Transport & logistics |

24% |

20% |

|

Entertainment |

23% |

15% |

|

Telecommunication |

21% |

8% |

Source; FwC global tease capitalisation study

Рис. 1. Оценка влияния МСФО 16 на разные отрасли

На рисунке 1 видно, что введение стандарта больше всего повлияет на деятельность компаний из сферы розничной торговли и авиакомпаний. В розничной торговле распространенной является операция аренды торговых площадей и складов, в авиации соответственно аренда воздушных судов. При этом стоит отметить, что если для авиационной отрасли сумма признаваемых активов в форме права пользования и соответствующих обязательств по аренде может быть значительной, но складываться из небольшого числа договоров, в отличии от розничной торговли, где объ- ем договоров в разы больше и поэтому компаниям из данной сферы потребуется больше усилий, чтобы проанализировать применимость нового стандарта к каждому конкретному договору.

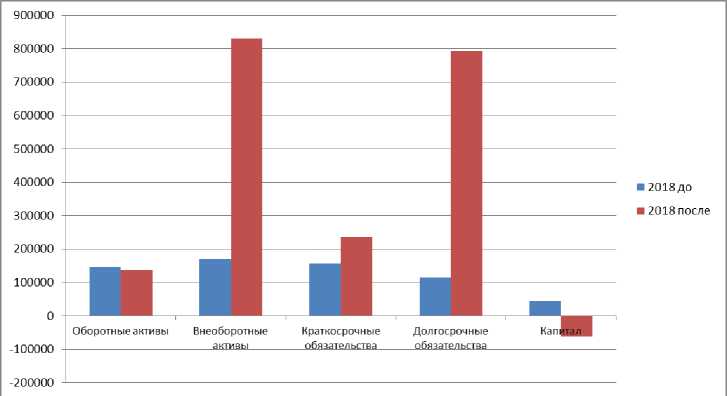

Рассмотрим влияние перехода на IFRS 16 на примере крупной российской авиакомпании. Компания уже представила свою консолидированную отчетность за 2019 год с учетом полного ретроспективного пересчета за 2017-2018 годы согласно IFRS 16. Остановимся на влиянии IFRS 16 на данные 2018 года.

Рис. 2. Влияние IFRS 16 на бухгалтерский баланс

При ретроспективном пересчете внеоборотные активы увеличились на 385%. На это повлияло появление новых существенных по сумме строк баланса «Активы в форме права пользования» и «Долгосрочные финансовые активы по договорам аренды», кроме того увеличились отложенные налоговые активы на 228%. Дол- госрочные обязательства выросли на 592% в связи с увеличением строки «Обязательства по аренде» на 640% и увеличением строки «Резервы под обязательства» на 752%. Уменьшение капитала на 236% вызвано преимущественно превращением нераспределенной прибыли в накопленный убыток.

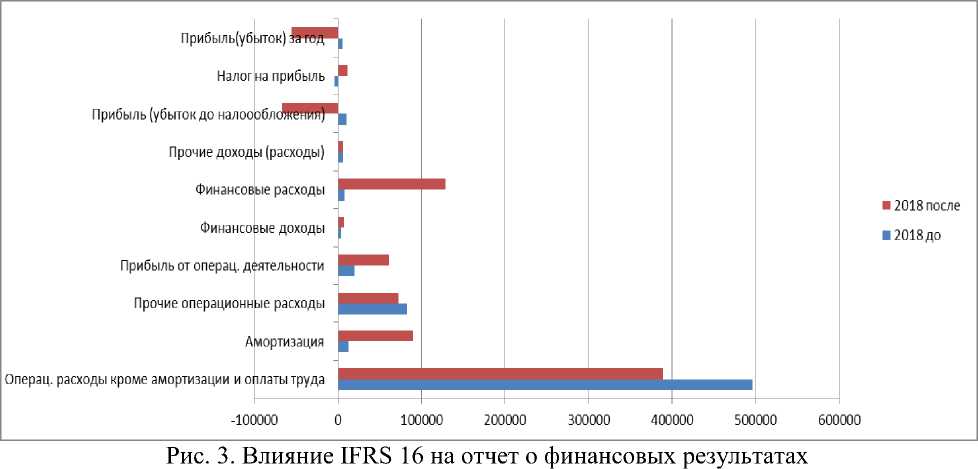

Помимо величины операционной прибыли первое применение IFRS 16 должно оказать влияние и на величину чистой прибыли- в первые годы аренды актива она должна быть меньше чем в последующие, так как величина общего расхода по аренде будет уменьшаться с течением времени- с каждым годом уменьшается общая сумма обязательства по аренде и как следствие объем процентных платежей по этому обязательству. Согласно же IAS 17 плата в течении всего срока была бы величиной постоянной.

При ретроспективном пересчете расходы по амортизации увеличились на 598%, но в тоже время сократились на 22% операционные расходы кроме амортизации и оплаты труда. В них, скорее всего, ранее и входили арендные платежи. Это привело к тому, что операционная прибыль стала больше на 209%, но в то же время финансовые расходы, представленные в основном процентными платежами, увеличились более чем на 1500%. В конечном счете, это привело к снижению чистой прибыли компании более чем на 1000% и ознаменовалось получением убытка по итогам 2018 года.

По результатам проведенного анализа, видно, как значительно поменялись финансовые результаты и финансовое положение компании благодаря введению IFRS 16. Это в свою очередь ведет к изменению финансовых коэффициентов. Уменьшатся коэффициенты оборачивае- мости, в которых используется общая величина активов или внеоборотные активы в знаменателе. В связи со снижением чистой прибыли будут ниже коэффициенты рентабельности. Уровень финансового левериджа (коэффициент соотношения заемных средств к собственным средствам) значительно возрастет. Краткосрочная часть обязательства по аренде должна теперь учитываться в составе текущих обязательств компании, что приведет к снижению показателя текущей ликвидности и величины оборотного капитала. Помимо того, что IFRS 16 влияет на финансовые коэффициенты компаний, которые арендуют дорогостоящие активы, он также может привести к ограничению для таких компаний возможности привлечения долгосрочного заемного финансирования, так как могут быть нарушены банковские ковенанты (ограничительные условия по долгам). Например, в банковских кредит- ных договорах для юридических лиц часто

В IFRS 16: право контролировать исполь- прописывается условие, что на весь срок кредитования уровень финансового левериджа не может быть больше определенной величины. Соответственно переход на IFRS 16 приведет к резкому увеличению суммы обязательств и как следствие нарушению этого условия. Поэтому таким компаниям необходимо провести переговоры с банками и обсудить возможности пересмотра ковенант.

Также хочется отметить, что в связи с взятым курсом на сближение национальных стандартов бухгалтерского учета с МСФО был разработан федеральный стандарт «Бухгалтерский учет аренды» (ФСБУ 25/2018), обязательный к применению начиная с финансовой отчетности за 2022 год. При создании ФСБУ 25/2018 Минфин России безусловно ориентировался на IFRS 16, но при этом помимо сходств, все равно имеется некоторые различия. Определения, виды аренды, освобождения признания в данных стандартах схожи, но есть отличия в основе классификации аренды.

зование актива в течении определенного периода в обмен на возмещение; в ФСБУ: переход всех выгод и рисков, связанных с правом собственности арендодателя на предмет аренды.

Подводя итог, вступление в силу IFRS 16 меняет значительным образом финансовую отчетность компаний, арендующих активы, и подход к ведению ими бухгалтерского учета. В завершение можно привести комментарий председателя Совета по МСФО Ханса Хугерворста относительно выхода IFRS 16: «Эти новые требования к отчетности переносят отчетность в отношении договоров аренды в 21 столетие, положив конец угадываниям, которые имели место при расчете часто весьма существенных арендных обязательств компании. Новый стандарт обеспечит арендные активы и обязательства компаний столь необходимой прозрачностью, что значит, что внебалансовое арендное финансирование больше не будет прятаться где-то в тени» [5].

Список литературы Влияние первого применения МСФО 16 на финансовую отчетность компаний

- [Электронный ресурс]. - Режим доступа: https://www.iasplus.com/en/standards/ifrs/ifrs-16

- Соколов Я.В., Патров В.В., Соболева Г.В., Карзаева Н.Н. План счетов бухгалтерского учета. Комментарии к применению. - СПб.: Питер, 2012. - 272 с.

- [Электронный ресурс]. - Режим доступа: https://assets.kpmg/content/dam/kpmg/pdf/2016/07/ru-ru-first-impressions-ifrs16-2016-rus.pdf

- [Электронный ресурс]. - Режим доступа: https://www.pwc.com/gx/en/services/audit-assurance/assets/ifrs-16-new-leases.pdf

- [Электронный ресурс]. - Режим доступа: https://www.accaglobal.com/russia/ru/research-and-insights/vestnik-2016/ifrs16.html

- Стандарт IFRS 16 "Аренда"

- ФСБУ 25/2018 "Бухгалтерский учет аренды"