Влияние политических событий на финансовые рынки

Автор: Свиридов В.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-3 (92), 2024 года.

Бесплатный доступ

Современные важные политические события, происходящие в мире, затрагивают многие сферы жизнедеятельности, в том числе и финансовую. В рамках данной статьи на примере выборов Президента США анализируется влияние каждого года президентства на уровень фондовых рынков США. Дается анализ, зависит ли динамика фондовых рынков от нахождения на посту Президента США представителя Республиканской или Демократической партий.

Финансовый рынок, президентство, сша, политическая система, фондовый рынок, акции

Короткий адрес: https://sciup.org/170205210

IDR: 170205210 | DOI: 10.24412/2500-1000-2024-5-3-263-268

The impact of political events on financial markets

Current important political events taking place in the world affect many areas of life, including financial ones. Within the framework of this article, using the example of the US Presidential election, the impact of each year of the presidency on the level of US stock markets is analyzed. An analysis is given of whether the dynamics of stock markets depends on the presence of a representative of the Republican or Democratic parties in the post of President of the United States.

Текст научной статьи Влияние политических событий на финансовые рынки

Интеграция мировых финансовых рынков и глобализация экономики привели к тому, что политические события в различных странах могут оказывать значительное воздействие на финансовые рынки по всему миру. Несмотря на то, что фундаментальные экономические показатели могут быть стабильными, политические тревоги и неопределенности могут вызвать резкие колебания на фондовых, валютных и других рынках.

Один из наиболее ярких примеров влияния политических событий на финансовые рынки - это реакция инвесторов на выборы в различных странах. Политическая нестабильность, изменения в законодательстве, конфликты между правительством и оппозицией могут привести к тому, что инвесторы начинают продавать активы и выводить капитал из страны, что приводит к снижению цен акций, девальвации национальной валюты и падению общего уровня инвестиций.

Кроме того, политические решения и события могут также влиять на цены сырьевых товаров, так как политическая нестабильность может создавать неопределенность в отношениях между государствами-поставщиками и потребителями, что может привести к ограничению поставок и увеличению цен на ресурсы.

Важное значение имеет также геополитическая обстановка. Рост напряженности между странами, военные конфликты, тер- рористические акты и другие политические события могут вызвать панику среди инвесторов и привести к падению индексов, укреплению "безрисковых" активов, таких как золото, и снижению спроса на акции компаний, которые могут пострадать от ухудшения геополитической обстановки.

Исследования показывают, что воздействие политических событий на финансовые рынки может быть значительным и длительным. Поэтому для инвесторов важно внимательно следить за политической обстановкой и анализировать потенциальные риски для своих инвестиций. Кроме того, государственные органы и регуляторы финансовых рынков должны учитывать возможное воздействие политических событий на стабильность рынков и разрабатывать соответствующие меры по минимизации рисков и обеспечению устойчивого развития экономики.

В качестве примера рассмотрим влияние выборов Президента США на динамику фондовых рынков.

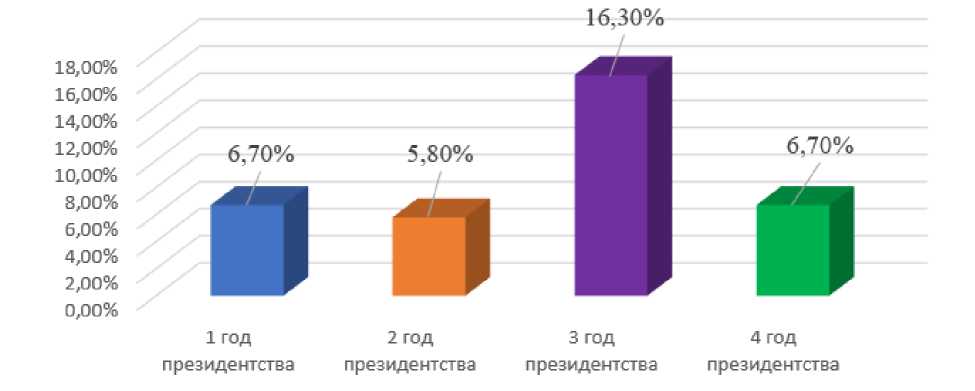

Теория цикла президентских выборов утверждает, что доходность фондового рынка следует предсказуемой схеме каждый раз, когда избирается новый президент США. Теория была разработана основателем Stock Trader's Almanac Йелем Хиршем. Согласно этой теории, фондовые рынки США показывают самые слабые результаты в первый год срока, затем вос- станавливаются, достигая пика в третий год, прежде чем упасть в четвертый и последний год, после чего цикл начинается снова со следующими президентскими выборами.

Теория избирательного цикла основана на представлении о том, что смена президентских приоритетов оказывает основное влияние на фондовый рынок.

Теория предполагает, что рынки лучше всего работают во второй половине президентского срока, когда действующий президент пытается стимулировать экономику, чтобы быть переизбранным.

В книге Йеля Хирша «Альманах биржевого трейдера», вышедшей в свет еще в 1967 году, высказывается мнение, что четырехлетний цикл президентских выборов является ключевым индикатором эффективности фондового рынка.

Согласно теории Хирша, после прихода в Овальный кабинет Президент США имеет тенденцию работать над своими наиболее глубоко укоренившимися политическими предложениями и потакать особым интересам тех, кто добился его избрания. Однако по мере приближения следующих выборов модель предполагает, что президенты должны сосредоточиться на укреп- лении экономики, чтобы быть переизбранными. В результате основные индексы фондового рынка с большей вероятностью вырастут в цене. Согласно этой теории, результаты достаточно стабильны, независимо от политических пристрастий президента.

Огромное количество факторов может повлиять на показатели фондового рынка в том или ином году, некоторые из которых не имеют никакого отношения к президенту или Конгрессу. Тем не менее, данные за последние несколько десятилетий свидетельствуют о том, что на самом деле может существовать тенденция к росту цен на акции по мере приближения лидера исполнительной власти к очередным выборам.

■ 1 год президентства ■ 2 год президентства ■ 3 год президентства ■ 4 год президентства

Многие рыночные аналитики отмечают общую тенденцию к тому, что фондовый рынок испытывает значимое ценовое дно примерно каждые четыре года. Конечно, точное время от минимума к минимуму не всегда соответствует точному четырехлетнему циклу. Тем не менее, существует некоторая корреляция между действиями фондового рынка и четырехлетним периодом, который длится от одних президентских выборов до следующих. Чаще всего этот период называют «избирательным циклом».

«Избирательный цикл», как его обычно определяют, состоит из поствыборного, промежуточного, предвыборного и избирательного годов.

-

1) Год после выборов - это год инаугурации нового, или возвращающегося, президента.

-

2) «Промежуточный год» -второй год пребывания Президента на посту. На второй год состоятся выборы в Конгресс, которые могут изменить политический состав и динамику законодательной и исполнительной ветвей власти.

-

3) Предвыборный год - это год, когда кандидаты начинают свои кампании и участвуют в политических дебатах.

-

4) Выборный год, во время которого проводятся праймериз, проходят дебаты кандидатов, кульминацией которых являются всеобщие выборы в ноябре.

На рисунке 2 показано, что существуют значимые различия как в доходности, так и в электоральных опросах в каждом из лет избирательного цикла. Первые два года цикла, как правило, слабее, чем два последних, при этом год после выборов является самым слабым годом, а предвыборный год - самым сильным.

100,00%

90,00%

80,00%

70,00%

60,00%

50,00%

40,00%

30,00%

20,00%

10,00%

0,00%

90,50%

■ Рейтинг Президента ■ Изменение уровня доходности акций

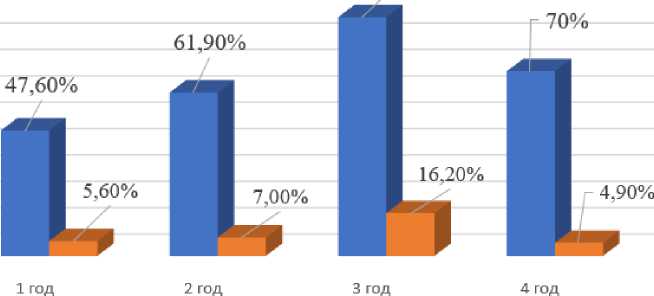

Рис. 2. Взаимосвязь данных электоральных опросов в США с ростом уровня доходности от акций (данные за 2016-2020 годы, %)

Год после выборов исторически был самым слабым из четырех с точки зрения процента побед и вторым худшим с точки зрения чистого годового прироста. Некоторые аналитики связывают это с тем, что президент берется за самые болезненные экономические инициативы в начале свое- го президентского срока, чтобы наступить лучшие времена, когда наступят следующие выборы. Интересно, что многие крупные кризисы в экономике и финансовой сферах начинались в год после выборов, а именно в 1929, 1937, 1957, 1969, 1973 и 1981 годах. Кроме того, некоторые круп- ные войны начались и в год после выборов: 1861 год (начало Гражданской войны в США), 1917 год (вступление США во Вторую мировую войну), 1941 год (вступление США во Вторую мировую войну) и 1965 год (война во Вьетнаме).

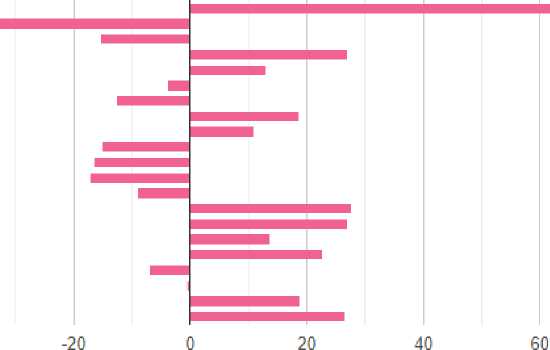

Изучив рисунок 3, мы видим, что показатели фондового рынка в годы после выборов лучше всего можно описать как «все или ничего» [3]. Иными словами, в какую бы сторону ни двигался рынок, он имеет тенденцию двигаться осмысленно. В то время, как годы после выборов характеризуются неоднозначными показателями взлетов и падений (48 из 52), интересно то, что все «взлетные» годы принесли двузначный прирост, а шесть из десяти лет «спада» привели к двузначному спаду.

1933 год

1941 год

1949 год

1957 год

1955 год

1973 год

1981 год

1989 год

1997 год

2005 год

2013 год

-40

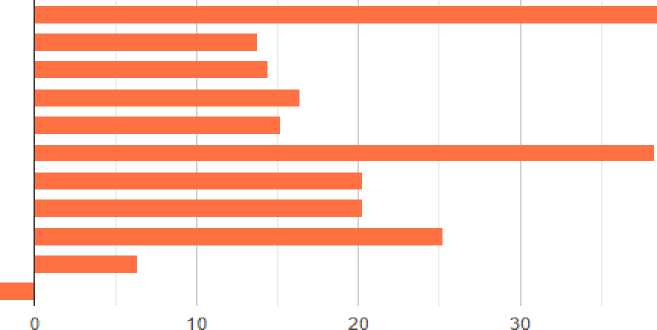

Рис. 3. Динамика фондовых рынков США в первый год президентства, 1933-2015, %

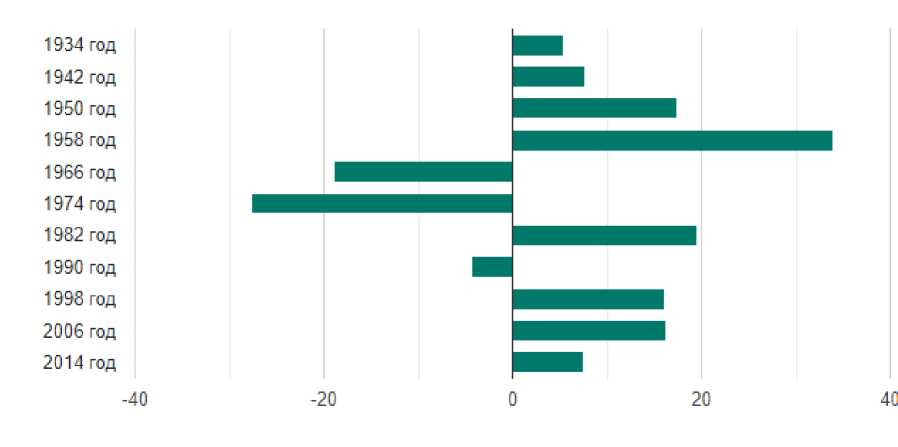

В годы промежуточных выборов, как правило, процент положительного роста фондовых рынков выше (62/38), чем в год после выборов. Средняя норма доходности также выше. Кроме того, как и в первый год после выборов, в год промежуточных выборов, как правило, наблюдаются значительные колебания цен. Ежегодный промежуточный год показал рост +10% или более девять раз и убыток -10% или более 4 раза (данные подтверждаются рис. 4) [3].

Рис. 4. Динамика фондовых рынков США за второй год каждого президентства, %

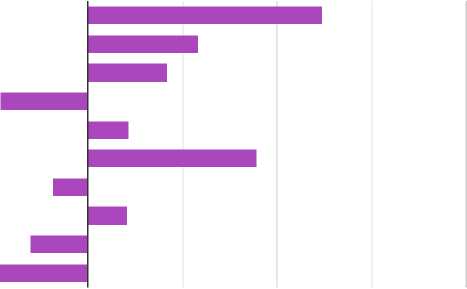

Предвыборный год исторически является самым сильным годом избирательного цикла (рис. 5) [3]. Начиная с 1933 года, фондовый рынок показывал рост в предвыборный год 19 из 21 года (91%). Среднегодовой процентный прирост и медианный годовой прирост (+16,1% и +15,8% соответственно) значительно выше среднегодового прироста примерно +9%. Кроме того, в предвыборные годы индекс Dow Jones Industrials Average тринадцать раз показывал рост на +10% и более без единой двузначной потери.

1935 год

1943 год

1951 год

1959 год

1967 год

1975 год

1983 год

1991 год

1999 год

2007 год

2015 год

-1 0

Рис. 5. Динамика фондовых рынков США на третий год президентства, %

Хорошая новость в отношении выборов на фондовом рынке заключается в том, что индекс Dow Jones Industrials Average вырос на 70% за весь год, и независимо от того, какая партия победит, последние семь месяцев года президентских выборов росли в 87% случаев (четырнадцать из шести) с 1950 года (рис. 6). Единственные два убыточных семимесячных периода были в 2000 году, когда президентство все еще оставалось под вопросом через 36 дней после дня выборов, и в 2008 году во время финансового кризиса.

Плохая новость заключается в том, что было достаточно неудовлетворительных лет - наиболее заметным из них был спад на 12% в 1940 году, когда на горизонте маячила Вторая мировая война, и массовый спад на -33,8% в 2008 году, когда среднегодовой процентный прирост и средний годовой прирост (+4,9% и +5,8% соответственно) значительно ниже среднегодового прироста примерно +9%. Кроме того, если оглянуться на 1896 год, то годы выборов были слабее, когда они проходили в конце второго президентского срока, как это было в 2016 году [3].

1936 год

1944 год

1952 год

1960 год

1968 год

1976 год

1984 год

1992 год

2000 год

2008 год ^^^^^^И

-40 -20

Рис. 6. Динамика изменения фондовых рынков США на четвертый год президентского срока (год выборов), %

Как основной вывод, зададим себе следующий вопрос: имеет ли значение, кто победит в Белом доме, для финансового рынка? [1] История показывает, что при президентах-демократах рынок выглядит немного лучше, чем при президентах-республиканцах, хотя некоторые авторы считают, что разница не является статистически значимой. Но трейдеры также должны обратить внимание на политический расклад между Белым домом и Конгрессом. Лучшей комбинацией для рынка, по-видимому, является контроль президента-демократа и республиканцев над Палатой представителей и Сенатом, в то время как худшим является контроль президента-республиканца и демократов над обеими палатами.

Список литературы Влияние политических событий на финансовые рынки

- Аликина Е.Б. Доллар отыгрывает Трампа. - [Электронный ресурс]. - Режим доступа: http://www.rbc.ru/newspaper/2016/11/15/5829c 4c09a79475fd3e10520.

- Катасонов В.А. Хроники текущего. Экономический курс Трампа и валютный курс доллара. - [Электронный ресурс]. - Режим доступа: http://newsmen-lj.livejournal.com/3143926.html.

- Пантюхина Е.А. Как президентская гонка в США влияет на мировую экономику и фондовый рынок. - [Электронный ресурс]. - Режим доступа: https://vc.ru/money/159312-kak-prezidentskaya-gonka-v-ssha-vliyaet-na-mirovuyu-ekonomiku-i-fondovyy-rynok.

- Финансовый рынок США рухнул от победы Трампа. - [Электронный ресурс]. - Режим доступа: http://exrub.ru/articles/finansovyy-rynok-ssha-ruhnul-ot-pobedy-trampa/.